После того как индекс МосБиржи обновил локальный максимум в марте и наконец-то вышел из боковика в котором был больше полугода на пути роста индекса встречается всё больше и больше медведей. Сегодня Мишкам наконец-то дали мёда, индекс показал символическое снижение на очередных слухах о мобилизации.

Недавно в комментариях спросили: "Считаете что наш рынок будет и дальше расти явно?"

Разделим ответ на две части: (1) про коррекции (2) будет ли дальше рост.

• Про коррекции. Коррекция всегда и на любом рынке возможна. К примеру за предыдущий год, индекс МосБиржи показал отличный рост в 44% (без учёта дивидендов). Это супер результат. Всего два года такого роста и капитал более чем удваивается. На таком сильном рынке за год коррекция в более 5% была 5 раз. Один раз из этих пяти [с конца октября по середину декабря] коррекция составила почти 10%.

Будут ли такие и более сильные коррекции? — Конечно будут. Недавняя распродажа ПИФами отлично это показала.

Если не совсем понятно почему обязательно будут ещё подобные коррекции и почему, то давайте тезисно по пунктам:

1. До СВО у нас в активах были нерезиденты. 2. Нерезиденты держали две трети всего фри флоата (Free float - Доля акций находящихся в свободном обращении на бирже) 3. Нерезиденты ничего сделать сейчас с акциями не могут. Т.е. осталась всего треть в "свободном обращении". Но как только смогут, если санкции не убрать, то они вынуждены будут продать. 4. После того как заморозили нерезидентов, то заморозили и ПИФы указом про стратегические компании. Т.е. фри флоат уменьшился ещё для стратегических компаний таких как Роснефть $ROSN, Татнефть $TATN, Газпромнефть $SIBN, Сургутнефтегаз $SNGS, $SNGSP, Интер РАО $IRAO, Полюс $PLZL и т.д., список внушительный.

Как понимаете остался совсем небольшой фри флоат на рынке. Разморозка активов нерезидентов со временем будет происходить. Разморозка ПИФов тоже будет происходить. Это всё будет корректировать рынок.

Если на руках компания которая не платит и не планирует платить дивиденды, а покупалась только под рост с целью потом продать подороже, то падение стоимости акций воспринимается болезненно.

Если на руках компания которая стабильно платит дивиденды, бизнес остаётся маржинальный и прибыльный, а компания покупалась под создание кэшфлоу, то падение цены акций воспринимается как возможность купить ещё пока дают со скидкой и чем больше таких возможностей будет, тем лучше.

• Будет ли дальше рост? Обязательно будет. Просто потому что денег внутри финансового контура РФ становится больше. Практически любой отчёт ЦБ об этом говорит.

Нам чтобы просто максимум МосБиржи обновить надо ещё +20% всем рынком вырасти. Как минимум это нас ещё ждёт.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

Эта акция известна многим благодаря возможности хорошего заработка. Главное - правильно вести торговлю и получать прибыль в долгосрочной перспективе. После публикации отчета, который показал рекордные результаты, произошло снижение стоимости акций, однако затем начался период стабилизации, и покупатели снова начали активно приобретать акции. Это связано с тем, что в прошлом году компания неожиданно объявила о повышении дивидендов, и есть вероятность, что такое может повториться.

Также стоит отметить, что стоимость обычных акций "Башнефти" указывает на возможность повышения дивидендов. Таким образом, ожидается два ключевых момента для роста акций: объявление совета директоров о размере дивидендов и объявление самих дивидендов.

По техническим показателям ожидаю поджатия к 2200 и пробой. Цель по акциям "Башнефть префы" составляет 2400-2500 рублей до объявления размера дивиденда.

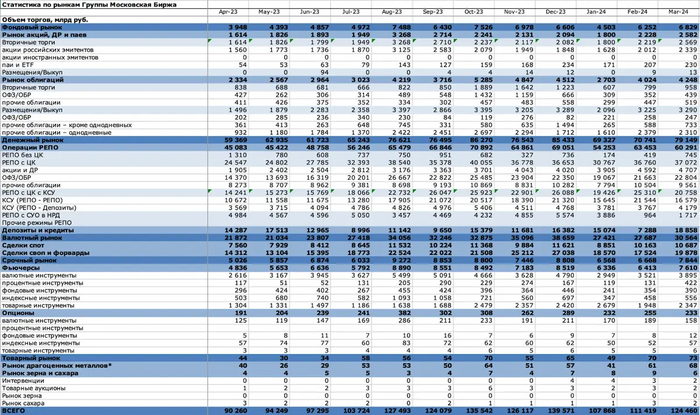

Мосбиржа поделилась итогами марта 2024 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги прошлого месяца и оценим народный портфель февральского инвестора. Сама Мосбиржа сравнивает показатели с прошлым годом, а я сравню март с февралём, так проще оценить динамику. Если сравнивать с мартом 2023 года, то рост составил значительные 17,9%.

Число физлиц, имеющих счета на Мосбирже, за март увеличилось на 0,4 млн и достигло 31,1 млн, ими открыто более 55,1 млн счетов (+0,8 млн). В марте было 3,9 млн активных инвесторов (4 млн в феврале).

Я, один из этих 3,9 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь, если интересно.

Доля частных инвесторов в акциях в марте составила 72%, в облигациях — 29%, на спот-рынке валюты — 12%, на срочном рынке — 55%. Видим значительное снижение доли физиков в акциях, ещё недавно их доля была 80%. Суммарный объём вложений частных инвесторов составил 82,2 млрд рублей.

Общий объём торгов в феврале вырос на 11,75% и составил 124,5 трлн рублей (111,4 трлн в феврале).

Объём торгов акциями, депозитарными расписками и паями вырос на 16% и составил 2,58 трлн рублей (2,22 трлн рублей в феврале). Это 2% всего объёма.

Индекс в марте вырос. Самыми популярными акциями остаются Сбер и Лукойл — наконец-то подвинули со второго места Газпром!

Народный портфель (топ-10 акций по популярности у частных инвесторов, если все их взять за 100%) выглядит так: акции Сбербанка (ао 30,2% и ап 7,1%), Лукойла (13,7%), Газпрома (13,3%), Яндекса (9,1%), Сургутнефтегаза-п (6,4%), Роснефти (6%), Норникеля (5,4%), Северстали (4,5%) и Магнита (4,3%). Поменялись местами Лукойл с Газпромом, а также Северсталь и Магнит.

Топ-10 фондов в портфелях частных инвесторов: LQDT (40,7%), AKMM (14,4%), SBMM (12,6%), TRUR (5,8%), SBMX (2,5%), TMOS (2,4%), AKME (2,3%), EQMX (2,3%), GOLD (1,8%) и TGLD (1,5%). Первые 3 — денежный рынок (67,7%).

Объём торгов облигациями вырос на 19% и составил 1,9 трлн рублей (1,6 трлн в феврале). Доля от всех торгов — 1,5%.

Размещено 72 облигационных займа на 3,3 трлн, включая объём размещения однодневных облигаций на 2,3 трлн рублей.

Размещений было много, но тренд на снижение купонов из-за ожидания разворота ДКП сохранялся. Я поучаствовал в следующих размещениях: ОФЗ 26243 (ну это аукцион был на доп. объём), ЛСР 1Р9, Глоракс 001Р-02, Пушкинское ПЗ 001Р-03, Славянск ЭКО 001H-03Y, Элемент Лизинг 001Р-07, Агрофирма Рубеж. Остальные облигации покупал на вторичке.

Срочный рынок немного вырос на 17,6% и составил 7,8 трлн (6,7 трлн в феврале) или 6% всего объёма. Физики любят фьючерсы, их там 55%.

Валютный рынок вырос на 10,4% и составил 30,6 трлн рублей (27,4 трлн в феврале). Это 8,6% объёма.

Денежный рынок вырос на 11,9% и составил 79,1 трлн рублей (70,7 трлн в феврале). 48,4% от всего объёма. Все деньги тут, а частные инвесторы могут участвовать в нём через фонды денежного рынка (так и делают).

Рынок золота и других металлов вырос на 11,2% и составил 68 млрд рублей (61 млрд в январе). Золото на исторических максимумах, спрос на него не падает. Защитный актив, как считается. Вопрос, конечно, это золото дорожает или деньги дешевеют?

Что в итоге?

Сильнее всего (в процентах) вырос объём акций и фьючерсами. Также хорошо подросли объёмы торгов облигациями, там и ОФЗ, и корпоративные активно размещаются. Количество активных инвесторов уменьшилось, но не очень сильно. Физлица продолжают держать в фондах денежного рынка много денег — ждут разворота ДКП, чтобы перейти в акции. Доля юрлиц в акциях начинает расти, а физлиц — падать. Но физлиц в акциях всё равно очень много — 72%.

Если смотреть на индекс RTS, то в долларах наш индекс в марте снова добрался до годового максимума (в апреле уже даже обновил его). IMOEX тоже на нём. Стоит отметить, что индекс сильно зависит от курса доллара, и основной его рост был за счёт ослабления рубля. Но даже в долларах рост за 12 месяцев на 22% (рублёвый на 41%).

Синий — индекс RTS, золотой — индекс Мосбиржи:

У инвесторов весеннее обострение. Они входят в начало дивидендного сезона очень активно и в больших количествах. Также в марте было много годовых отчётов. Многие дивиденды уже объявлены. Продолжается ожидание разворота ДКП, который, по мнению экспертов, придаст дополнительный импульс акциям. Однако, геополитические риски никто не отменял, поэтому в акциях до сих пор подавляющее большинство — физлица.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

В конце марта индекс гособлигаций RGBI приостановил свое стремительное падение, которое началось еще в феврале. Однако с прошлой недели распродажа длинных ОФЗ снова продолжилась, и индекс пробил предыдущий минимум, что снова привело к ускорению падения цены. Получается, что доходность облигаций опять начала расти? Но как долго это будет продолжаться?

График (D1) индекса гособлигаций RGBI

Начнем с того, что после завершения цикла повышения ключевой ставки длительный обвал ОФЗ, который продолжался до ноября, прекратился. Инвесторы начали выкупать длинные ОФЗ, надеясь на скорое снижение ключевой ставки уже в начале 2024 года. В этом и заключалась их серьезная ошибка. Доходность облигаций тогда еще была далека от уровня ставки ЦБ в 16%, и никто, на самом деле, не собирался ее снижать так быстро, как на это рассчитывал рынок.

В декабре я опубликовал подробный обзор, в котором в деталях объяснил, почему не нужно ждать снижения ставки вообще в первом полугодии, и что инфляция будет расти дальше, и маловероятно, что ЦБ сможет ее вернуть к концу года к своему таргету. Поэтому тогда и спрогнозировал, что ключевую ставку регулятор может начать снижать только с третьего квартала 2024 года.

ЦБ же долго не давал пояснений по поводу своих планов по ДКП, и инвесторы спокойно доверились банковским аналитикам, которые прогнозировали снижение уже во втором квартале этого года, а кто-то даже и в начале года.

Но вот пришло время первого заседания ЦБ в феврале, и наконец-то Набиуллина четко заявила, что не снижать ставку раньше второго полугодия ЦБ и не собирается. С этого момента началась просто безостановочная распродажа гособлигаций. Рынок наконец-то осознал, что высокие ставки с нами надолго, и 11-12% по длинному долгу при ключевой в 16% — это очень мало.

И вот неделю назад эта распродажа приостановилась, как тогда в писал в своем обзоре. Именно приостановилась, потому что факторы, которые к ней привели никуда не делись, а значит, и нисходящий тренд тоже никуда не денется. Доходность ОФЗ стала рекордной с 2015 года и составила 13,55% годовых. Индекс RGBI немного отскочил от дна, и мог отскочить даже еще немного повыше, но теперь снова начал падение.

Полагаю, что падение индекса пока продолжится, и, скорее всего, до тех пор, пока доходность длинных ОФЗ не приблизится к значению ключевой ставки. Поэтому и предупреждал ранее, что не стоит на этом отскоке вкладывать весь кэш в подешевевшие облигации, пространство для падения там еще есть.

К тому же мы до конца еще не знаем, не будет ли ЦБ еще повышать ставку. Я же не исключал ранее такую возможность, и сейчас не исключаю, как и некоторые члены совета директоров ЦБ, кстати. Хоть темпы инфляции в начале марта и снизились, в конце же месяца инфляция снова начала расти. С 26 марта по 1 апреля 2024 года инфляция составила 0,1% после 0,11% с 19 по 25 марта, 0,06% с 12 по 18 марта и нулевой динамики (0,00%) с 5 по 11 марта.

Как видите, никакого устойчивого тренда на снижение инфляции, на самом деле, не наблюдается. Так что, как и раньше, не исключаю еще одного подъема ключевой ставки. И упорное падение длинных ОФЗ тоже несколько об этом говорит.

А что же Минфин? А ведомство на прошлой неделе неожиданно предложило рынку выпуск ОФЗ-ИН-52005 и средний выпуск ОФЗ-ПД-26242. Выпуск ОФЗ 52005 с погашением в мае 2033 года не был размещен в связи с отсутствием заявок по приемлемым уровням цен. А выпуск ОФЗ 26242 с погашением в августе 2029 года был размещен в объёме ₽54,8 млрд. Доходность аукциона составила 13,34%. Судя по всему, на этой неделе доходность снова вырастет.

План по размещению ОФЗ на второй квартал 2024 года составляет ₽1 трлн. Из них ₽700 млрд может прийтись на ОФЗ сроком дольше 10 лет, и ₽300 млрд — на ОФЗ сроком меньше 10 лет.

В общем, пока сомнений в том, что снижение индекса RGBI продолжится, у меня нет. Минфину нужно все больше средств для финансирования расходов. А вот с рынком акций ситуация гораздо сложнее. Несмотря на падение ОФЗ, индекс ММВБ продолжает расти, что выглядит на этом фоне довольно странно, однако, пока все в рамках моих краткосрочных ожиданий. Еще в конце марта я прогнозировалрост индекса после пробоя 3300 к 3380, а затем расширил прогноз к 3400 пунктам.

К этим значениям цена и пришла на прошлой неделе, и от 3390 уже начал набиратьшорт по фьючерсу на индекс в расчете на коррекцию. И продолжаю это делать и сегодня по 3420, так планировал растянуть набор короткой позиции до 3430 пунктов. Выше индекс не ожидаю в ближайшие недели, а первая цель ожидаемой коррекции расположена около 3330 пунктов. Со стопом пока еще не определился, однако, я должен заметить, что, скорее всего, это последняя возможность для приличной коррекции рынка акций на ближайшие месяцы. Подробнее мы это обсудим уже на днях.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, доходности по длинным ОФЗ, видимо, пока продолжат расти, поэтому, как и раньше, пока не стоит торопиться с покупками. Инвесторы уже наделали ошибок, когда на весь кэш в декабре скупали по советам оптимистов длинные ОФЗ. Учитывайте, что мы не можем знать, как далеко это падение может зайти, однако, свое видение вам изложил.

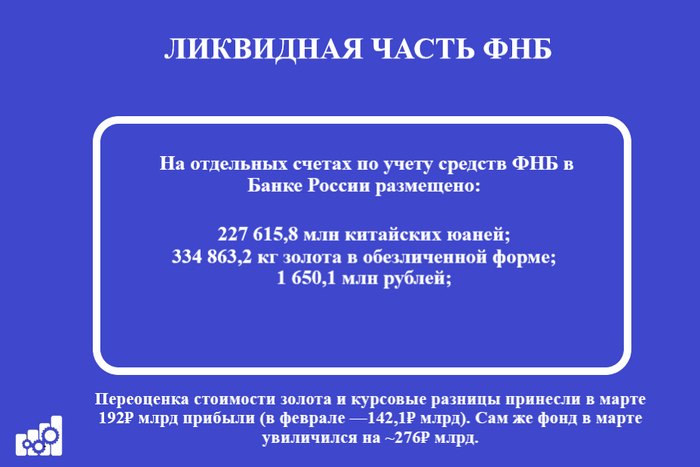

Минфин РФ опубликовал результаты размещения средств ФНБ за март 2024 г. В этом месяце регулятор продолжил инвестиционную деятельность, да и с каким размахом! Проинвестировано — 152₽ млрд (в феврале, только — 6₽ млрд), но средства в фонде не уменьшились, а наоборот увеличились на ~276₽ млрд. По состоянию на 1 апреля 2024 г. объём ФНБ составил — 12,53₽ трлн или 7% ВВП (в феврале — 12,25₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил — 5,08₽ трлн или 2,8% ВВП (в феврале — 5,04₽ трлн). Даже с учётом финансирования дефицита ФБ объём ФНБ увеличивается, при этом рост показывают неликвидная/ликвидная часть, последняя намного важнее, потому что именно из неё идут средства на инвестиции и финансирование бюджета, но об этом ниже.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ— 657,8₽ млрд (в феврале — 658,5₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,383,9₽ трлн (в феврале —1,234₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,37₽ трлн (в феврале — 3,30₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 105,7₽ млрд (в феврале — 90,8 млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 133₽ млрд (в феврале — 136,8₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В марте 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 590₽ млн;

🔹 депозиты в ВЭБ.РФ — 263,9₽ млн;

🔹 облигации НЛК-Финанс — 662,3₽ млн.

Разбираемся с ликвидной/неликвидной частью ФНБ и дефицитом бюджета РФ

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы принесли в марте 192₽ млрд прибыли (в феврале —142,1₽ млрд). На инвестиции в этом месяце из ликвидной части потратили 152₽ млрд (внушительная сумма), с учётом зеркалирования всех операций ФНБ продажа валюты в марте составляла — 7,1₽ млрд в день (в феврале по 8,1₽ млрд в день). Это и есть финансирование дефицита ФБ, куда входит отложенная продажа валюты по БП, зеркалирование инвестиций ФНБ и БП (бюджетное правило, если бочка нефти торгуется выше $60, то заработанные денежные средства сверх отправляются в ФНБ, если ниже валюта/золото продаётся из ФНБ и финансируется бюджет). Укрепление юаня и подорожание золота помогли ликвидной части в этом месяце (+43₽ млрд по сравнению с февралём), даже с учётом того, что золото уменьшилось на ~3 тонны.

🔥 Неликвидная часть. За счёт продолжающегося роста фондового рынка акции Сбербанка, Аэрофлота увеличились в цене и дали неплохой прирост (~85₽ млрд), напомню, что акции Сбербанка занимают почти половину неликвидной части. Акции же ВТБ уменьшились в цене, но незначительно. Конечно, стоит учитывать инвестиции в облигации на 152₽ млрд (ГТЛК, Ростех, Фонд РТ и РАД).

🔥 Дефицит бюджета. Нефтегазовые доходы, подлежащие зачислению в ФНБ (их объём в 2024 – 2026 гг. составит 1,8₽ трлн ежегодно). С учётом 3 месяцев дела идут нейтрально (в январе продавали на 69,1₽ млрд, в феврале покупали на 73,2₽ млрд, в марте покупали на 93,7₽ млрд, в апреле планируют покупать на 235,3₽ млрд). Использование средств ФНБ в целях финансирования дефицита ФБ на всём прогнозном периоде планируется только в 2024 г. (1,3₽ трлн). Минфин спрогнозировал данные суммы из некоторых параметров, при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽ (сейчас $ торгуется по 92,5₽, а Urals по 79,2$).

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 445 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Формировать вместе со мной ответ на вопрос - биржа - норм?

Кстати, я тут запилил бесплатного ИИ советника для инвесторов и трейдеров на основе ChatGPT4 Turbo. Так что заходите тестить: https://t.me/Ex_norm_bot

Еженедельный отчет по трейдингу: разбор торговых результатов 31.03 - 07.04 🕓

Сильные бумаги по отношению к индексу Мос. Биржи (MOEX) 💪

1. НЛМК 31.03 — 221,4 руб. | 07.04 — 218,4 руб. | -1,38%

Максимум недели от нач. цены: +0,91%

Минимум недели от нач. цены: -1,48%

2. Полюс золото 31.03 — 11985 руб. | 07.04 — 13363,5 руб. | +11,5%

Максимум недели от нач. цены: +12%

Минимум недели от нач. цены: 0%

3. Банк СПб (обыкновенные) 31.03 — 309,68 руб. | 07.04 — 313,5 руб. | +1,23%

Максимум недели от нач. цены: +4,72%

Минимум недели от нач. цены: -1,17%

Слабые бумаги👎 по отношению к индексу МосБиржи (MOEX) 💪

1. ВТБ 31.03 — 0,02292 руб. | 07.04 — 0,02387 руб. | +4,14%

Минимум недели от нач. цены: +6%

Минимум недели от нач. цены: 0%

2. РУСАЛ 31.03 — 33,9 руб. | 07.04 — 38,2 руб. | +12,6%

Минимум недели от нач. цены: +15%

Минимум недели от нач. цены: 0%

3. Фосагро 31.03 — 6625 руб. | 07.04 — 6680 руб. | +0,27%

Минимум недели от нач. цены: +2,1%

Минимум недели от нач. цены: 0%

Индекс 31.03 — 3332,5 руб. | 07.04 — 3395,3 руб. | +1,88%

Средняя результативность прогноза по сильным бумагам

31.03-07.04: +3,78%

Средняя результативность прогноза по слабым бумагам

31.03-07.04: в этот раз дробил позиции

ВТБ 12,5% счета * 4,14% = +0,51%

РУСАЛ 11,6% счета * 12,6% = +1,46%

Фосагро 22,2% счета + 0,27% = +0,05%

Все вместе: +2,02%

На цифрах все вышло круто! Я даже удивлен)

И в теории: недельный прогноз является позитивным👍

Жаль в жизни не так)

Как должно было быть: +3,78% — 2,02% = +1,76%

Мой личный результат за неделю: -2,12% -9205 руб. (+0,1% — фьючерс на Индекс М. Биржи) .

Отличия реальной работы от моего плана

1. В понедельник, когда рынок открылся, мне стало жалко заходить в выросший Полюс золото, но я все равно поставил заявку, на срабатывание которой не хватило буквально 1 пункта, после чего цена в совокупе улетела уже на +3%.

Если вычесть доходность Полюс золота из всего портфеля, то все сразу станет на свои места. Делим 12% на 3 бумаги в лонгах и получаем те самые 4%, если из нашей итоговой доходности лонгов +3,78% вычесть 4%, то получим -0,22%, а если еще вычесть убыток от шортов -2,02%, то получим -2,24%.

2. Я зафиксировал часть Банка СПб, когда под конец началась мини-коррекция и совсем не получил прибыли от недельной позиции.

Также, я не понимал почему от Русал такой сильный убыток в размере 5000 руб. , хотя если вернуться к теоретическим цифрам (РУСАЛ 11,6% счета * 12,6% = +1,46%) убыток должен был составить 6570 руб. , получается, даже немного выиграл).

ВТБ инвестиции

Получается Полюс является главным виновником торжества. И главный урок недели — не бояться заходить даже в выросшие бумаги.

Также есть ощущение, что я немного поленился с выбором слабых бумаг, оставив показавших силу старичков, правда, это компенсировалось очень маленькой долей в портфеле.

Что будет с рынком акций? Мой контекст на неделю 📈

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Физики шортят, а юрики лонгую — отличная возможность развить тренд на рост, а топпливом будут вынужденные стопы физических лиц.

Многие аналитики не видят причин для роста. В целом, думаю +- нейтральная позиция с небольшим перевесом в лонг пока все также будет адекватно смотреться.

Что там по графикам

Недельный таймфрейм

Что тут скажешь. Это сильная техническая картина. Объемов за уровнем тоже нет. Давайте более мелкий посмотрим тайфрейм.

Часовой таймфрейм

Все аналогично. Технически сходить вниз — только ради того, чтобы протестировать прошлые уровни и сделать небольшую расторговку (набрать лонгов за счет физиков).

Думаю так: 100% длинных и 60% коротких с недельной корректировкой по мере изменений.

Личная стратегия по акциям на следующую неделю. Технический анализ 💼

Стратегия для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки) .

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Счет: 445 280 руб.

Позиции с прошлой недели:

Лонг:

1. НЛМК/NMM4 фьючерс 110 545 руб. или 24,8% счета.

2. Банк СПб (обыкновенные) /BSM4 фьючерс 39 156 руб. или 8,79% счета (закрою) .

Шорт:

1. ВТБ/VBM4 фьючерс 22 275 руб. или 4,9% счета.

2. Фосагро/PHM4 фьючерс на 89 544 руб. или 20,1% счета.

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

100% от 445 тыс. руб. = 445 тыс. руб. 100% на 1 из 3 бумаг = 148,3 тыс. руб.

1. НЛМК 07.04 — 218,4 руб. NMM4 фьючерс. Мои уровни по набору позиций на лонг:

100% осталось с прошлой недели.

Цель: 228,8 руб. или +5% (думаю можем в течении месяца сходить на +10%)

2. Яндекс 07.04 — 3995 руб. YNM4 фьючерс. Мои уровни по набору позиций на лонг:

3995 (100% от объема на бумагу)

Цель: 4216 руб. или +6%

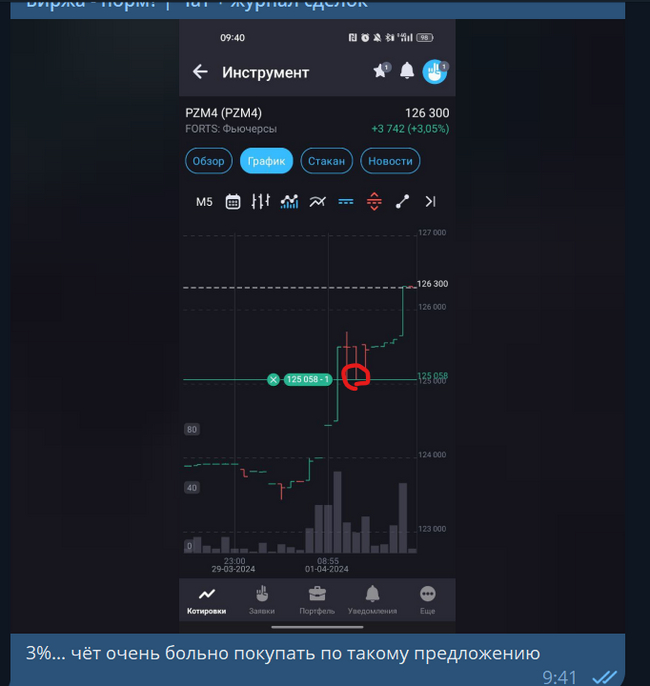

3. Полис золото (обыкновенные) 07.04 — 13363 руб. PZM4 фьючерс. Мои уровни по набору позиций на лонг:

13363 (100% от объема на бумагу)

Цель: 13914 руб. или +4%

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) 👎

Ну вот… хоть убей. Из ликвидных бумаг выделяется только Фосагро + Полиметалл (его страшно шортить) + VK (его страшно шортить с точки зрения здравого смысла). Ради баланса все-таки сделаю

60% от 445 тыс. руб. = 267 тыс. руб.

1. Фосагро 07.03 — 6680 руб. VBM4 фьючерс. Мои уровни по набору позиций на шорт:

С прошлой недели Фосагро/PHM4 фьючерс на 89 544 руб. или 20,1% счета.

Надо довести до 160 тыс. руб.

6680 руб. (25 тыс. руб.)

Цель: 6542 -2%

3. VK 07.03 — 608,6 руб. VKM4 фьючерс. Мои уровни по набору позиций на шорт:

608,6 руб. (100 тыс. руб.)

Цель: 580 -4,76%

Только Фосагро не хочется оставлять, потому-что компания хорошая + ходит очень слабо. Если начнется коррекция, то они не перекроет в достаточном уровне убытки от длинных позиций, придется подрубать фьючерс Индекс Московской Биржи.

Итог.

Рынок на пике + техника позывает рост. Кол-во денег в экономике зашкаливает, инфляция растет, прибыль компании за счет новых денег тоже растет, но большая часть будет съедаться новыми налогами на прибыль.

Верим технике и держим руку ну пульсе, чтобы иметь возможность зафиксироваться.

На эту неделю: 100% длинных и 60% коротких с корректировкой по мере изменений.

Также есть проблемка, что при стратегии с определенными фиксированными целями, мы теряем большую потенциальную прибыль от роста. Думаю, стоит попробовать просто фиксировать 60% позиции на отметке, а далее уже пусть рынок решает. По статистике этого года, результат недели показывается лучше, если не фиксировать бумагу на определенном уровне, а просто дождаться пятницы.

Через 3 дня у меня зарплата, а значит пора анализировать рынок и выбирать акции для инвестирования. Полсубботы разбирал финансовые отчёты российских дивидендных эмитентов, их котировки, новости и выделил для себя фаворита, дивидендную акций, в которую буду инвестировать 10 апреля, когда получу зарплату. Расскажу, что за копанию я выбрал и объясню, почему!

Мой портфель

Я инвестирую в российский фондовый рынок уже больше 4х лет. Для начала, уже по традиции, покажу, как выглядит мой инвестиционный портфель:

Общая стоимость: 3 650 461р

Прибыль: +654 234р

Среднегодовая доходность: 16,7%

Ежегодная дивидендная доходность: 9,7%

Что буду покупать?

Я использую "дивидендную стратегию" и инвестирую только в те акции, которые выплачивают щедрые дивиденды. В апреле несколько крупных российских компаний могут объявить о выплатах и среди них нефтедобытчик Газпромнефть. Именно акции Газпромнефти я буду покупать через 3 дня!

Почему выбрал Газпромнефть?

При выборе эмитентов для инвестирования я анализирую их по трём параметрам-котировки, финансовый отчёт и дивиденды. А так же смотрю на фундаментальные новости, влияющие на компанию. Все разобранные факторы оказались позитивными для Газпромнефти, поэтому я принял решение покупать акции именно этой компании.

Котировки

Акции Газпромнефти стали активно расти с 2016 года, за 8 лет прибавив 417% (535% если считать до начала 2024 года!). Текущую коррекцию с начала года на 10% считаю хорошей точкой входа в акцию. В акциях заметен долгосрочный растущий тренд и котировки опережают рынок (за год индекс Мосбиржи вырос на 36%, акции Газпромнефти на 57%).

Финансовый отчет

У компании хороший отчет:

Выручка выросла до рекордных значений в 3.5 трлн. р

Чистая прибыль 641 млрд. р немного снизилась по сравнению с предыдущим годом, но превышает показатели вместе взятых 2020 и 2021 годов.

Наличность на счетах компании почти 600 млрд. р

Чистый долг на комфортно-низком уровне (Долг\EBITDA всего 0.23)

Единственное, что не нравится из отчета-это небольшое количество акций в свободном обращении (Free Float меньше 5%).

В целом, отчёт отличный, запас денег на счетах и высокая чистая прибыль в купе с низким долгом позволяет надеяться на щедрые дивиденды.

Дивиденды

Газпромнефть, как и многие компании из нефтедобытчиков, является привлекательной дивидендной фишкой и уже 23 года выплачивает дивиденды, причем, последние пару лет с двузначными доходностями:

За 2022 год была щедрая выплата почти в 18% годовых. А с учетом хорошего финансового положения компании, можно ожидать двузначную выплату и за 2023 год. Дивиденды совет директоров Газпромнефти может рекомендовать уже в апреле. Так же стоит учесть, что Газпромнефть является "дочкой" головной компании Газпром, а Газпрому сейчас нужны деньги на переориентацию поставок с потерянного рынка Запада на Восток. Поэтому, головная компания будет вытаскивать прибыль из Газпромнефти через дивиденды (как делает это АФК Система из МТС к примеру) и мы, миноритарии, сможем получить свою долю.

Другие факторы

Цена нефти Цена нефти превышает 90$, это окажет положительный эффект на прибыль Газпромнефти. Есть прогнозы (от Bank of America) что цена нефти вырастит еще больше, до 112$.

ОПЕК+ Действуют ограничения ОПЕК+ по добычи нефти, которые продлятся как минимум до конца лета. Это поддержит цену нефти на высоких уровнях (выше 80$ за баррель) и позволит Газпромнефти хорошо заработать.

Геополитика Конфликт на Ближнем Востоке не утихает, неделю назад Израиль разбомбил посольство Ирана в Сирии. Разведка США уже доложила, что ответа Ирана стоит ждать в течении 10 дней и он неизбежным. Риск усиления конфликта будет толкать цену на нефть вверх.

Заключение

Мой фаворит на ближайшую покупку-это акции Газпромнефти. Высокие цены на нефть обеспечат рост прибыли компании и позволят выплатить ей щедрые дивиденды о которых совет директоров Газпромнефти может объявить уже в этом месяце. Хорошие выплаты могут стать драйвером для роста котировок акций, поэтому я хочу купить бумаги Газпромнефти до официального объявления о дивидендах!

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

В этом видеоролике обсудим продолжение провала шортов Кречетова в золоте и серебре. Крах Биржевика и Елисеева в лонгах Газпрома перед началом СВО. Провал Кречетова и Черных перед невыплатой дивидендов Газпромом летом 2022 года. Проведем аналитику по Газпрому. Сделаем краткие выводы. Проанализируем, выплатит ли Газпром дивиденды в этом году за 2023 год.