Кредитка МТС cashback

Как понять, какой кредитный лимит на карте? Пытался оплатить билеты, банк выдал ошибку «недостаточно средств»

Почему анонимно? Потому что кредитки - зашквар

Показать полностью

1

Как понять, какой кредитный лимит на карте? Пытался оплатить билеты, банк выдал ошибку «недостаточно средств»

Почему анонимно? Потому что кредитки - зашквар

Звонок с неизвестного номера: "Здравствуйте. Меня Анастасия зовут и сегодня есть возможность получить кредит от "Альфа-Банка " до 150 миллионов рублей..."

Бездушный механический обзвон, маскирующийся под живого человека - отвратительно. Далее я обычно не слушаю, просто отключаюсь. После таких звонков думаю: неужели, существуют люди, которые обращаются в эти банки после таких звонков?

"О, мне же как раз нужны Х рублей! Пожалуй возьму их в Альфа-Банке / Совкомбанке / ВТБ (подставь название помойки, занимающееся телефонным спамом) - ведь они такие внимательные к клиентам - сами звонят предложить свои услуги!" - могут ли так рассуждать какие-то потенциальные клиенты?

А ведь там ещё есть и корпоративные предложения! Купить базу организаций с телефонами руководителей и долбить по этим телефонам - ну, просто мастера маркетинга 👏 (сарказм)

Приводить в пример людей, которые непрерывно оформляют кредиты, чтоб закрыть ранее взятые кредиты, не стоит. Они не то что "после звонка", они, проходя по улице и увидев вывеску ещё не испробованной ими кредитной организации, туда кинутся.

Говорят, что продажа рекламы - один из самых сложных видов продаж. Потенциальный рекламодатель очень внимательно и даже въедливо подходит к выбору, учитывает различные аспекты... А тут, реклама, которая бесит большинство ни в чём не повинных людей, и на тебе! Если не рассматривать вариант, что банки просто отмывают деньги, пропуская из через рекламные агентства, то получается, что эффект от этого спама есть. Интересно, какой?

Если был личный опыт, напишите в комментариях, пожалуйста.

Лично я склонен думать в то, что эти звонки преследуют не цель "привлечь клиента в банк", а какую-то другую.

Добра!

Несколько лет оплачиваю платеж для грейс периода по кредитке деньгами с этой самой кредитки (иными словами: условно у меня есть кредитка с лимитом в 50 000р, задолженность по ней составляет 40 000р. У меня есть 20 000р на дебетовой карте и оставшиеся от лимита 10 000р на кредитке. Я перевожу 10 000р с кредитки на дебетовую, затем перевожу получившиеся 30 000р на кредитку --> перевожу 30 000р на дебетовую --> перевожу 10 000р на кредитку). Таким образом у меня закрывается платеж для грейс периода и я могу не платить проценты до следующего месяца, в следующем месяце схема повторяется и так до бесконечности.

Собственно вопрос, а могу ли я получить по шапке за такое? Особенно волнует могут ли за такие танцы с бубном убрать кредитный лимит в 0.

Как-то однажды, при посещении банка, менеджер предложил оформить кредитку с довольно неплохими условиями, на первый взгляд. Большой льготный период, начисление процентов только на фактическую задолженность и так далее. Ну, оформил, мало ли.

Какое-то время пользовался, никаких нареканий не было. Суммы озвучивать не буду, так как одним они покажутся смешными, другим наоборот.

Дальше произошла цепочка событий, которые частично были прощёлканы по незнанию, частично являлись обстоятельствами непреодолимой силы. Сначала банк самостоятельно поднял лимит, что оказалось выше среднемесячного дохода практически вдвое, затем случился ковид, и эти самые доходы заметно, упали, и лимит по кредитке стал равен примерно трём зарплатам.

Вот тут-то и начались чудеса. У банка ВТБ есть один прикол, они никак не разделяют кредитные средства и собственные средства клиента, на чём и построен механизм работы ловушки их кредитной мультикарты. Со счёта кредитки начали списывать суммы, уменьшающие тем самым лимит доступных средств и увеличивающие задолженность, и что закономерно, каждое следующее списание было больше предыдущего, пока счёт не опустел. Наступила ситуация, когда на руках есть карта, за которую каждый месяц берут проценты, но пользоваться ей невозможно. Погасить задолженность одним платежом возможности тоже не было. На вопрос "можно ли снизить лимит вдвое, если я погашу половину долга?", работники банка отвечали "сначала погасите задолженность полностью", и загадочно улыбались.

Вся эта возня продолжалась около года, пока однажды наконец не появилась возможность погасить весь долг разом и закрыть эту ебучую карту.

Из всей истории совет один: Не заводите кредитку с лимитом, превышающим половину вашего дохода, и уж тем более, никогда не заводите кредитку с лимитом вдвое-втрое больше ваших доходов в месяц.

Насчёт того, связываться вам с этим банком или нет, дело ваше, лично я, больше не буду.

В рот я их ебал других банках есть более адекватные условия.

Фото Frank Media

К концу 2023 года объем портфеля кредитных карт у российских банков может вырасти до рекордных 3,1 трлн рублей, в 2022 году он был на уровне 2,4 трлн рублей, следует из прогноза аналитиков Frank RG (опубликован в исследовании «Рынок банковских услуг в России 2017-2023»). Если всему розничному рынку в 2023 году ЦБ предрекает рост на уровне 20-23%, то кредитки растут почти втрое быстрее — на 58%.

У этого рынка есть еще место для маневра — лишь половина — 52% из 46,7 млн — выданных кредиток активна. При этом проникновение кредиток в России среди экономически активного населения не превышает 20%. Причина — в стране до сих пор к кредитным картам относятся как к «запасному кошельку», причем и банк-продавец и заемщик, считают аналитики Frank RG. Только 37% карт оформлены для оплаты покупок.

При этом риски кредитных портфелей в этом сегменте снижаются за счет перехода низкокачественных клиентов в микрофинансовые организации (МФО) на фоне регуляторных ужесточений. Доля задолженности по кредиткам сроком более 90 дней в 2022 году упала до 12%, что ниже опасного уровня кризисных 2014-2015-х гг (17%).

В прошлом году банки начали соревноваться за длину льготного периода — сроки превышают порой 100 дней. И это привело к заметному замедлению амортизации портфелей. За год она снизилась на 4 процентных пункта (п.п.), до 30%.

«В топ-10 банков по портфелю, максимальное значение амортизации превышает 60%, минимальное достигает 5-10%», — отмечается в исследовании. В банках с высокой амортизацией портфеля кредитных карт преобладают клиенты-транзакторы, которые активно используют лимит для небольших покупок и гасят долг в течение льготного периода. У тех игроков, где оборачиваемость портфеля ниже среднерыночного уровня в 30%, преобладают клиенты-заемщики, погашающие задолженность в течение длительного времени минимальными платежами.

В конце октября 2023 года Банк России со ссылкой на данные бюро кредитных историй сообщал, что общее число заемщиков в первом полугодии составило 47 млн человек. Регулятор отмечал, что в основном население набирало кредитные карты: уникальных заемщиков по ним за год стало больше на 15%, или на 3 млн человек — их число достигло 23 миллионов человек и сравнялось с количеством заемщиков по кредитам наличными. Таким образом, кредитки набирают аудиторию быстрее остальных кредитов, в которые пришло только 2 млн человек.

данные Центробанка

ВТБ также ждет по итогам года, что рынок кредитных карт превысит 3 трлн рублей, указали в его пресс-службе. Там также отмечают рост спроса на кредитные карты у клиентов. Средний лимит в рамках 2023 года менялся не сильно — при его пересмотре в сторону увеличения банк отталкивается от платежной дисциплины и текущей долговой нагрузки заемщика, говорится в комментарии банка на запрос Frank Media.

Источник: https://frankmedia.ru/146024

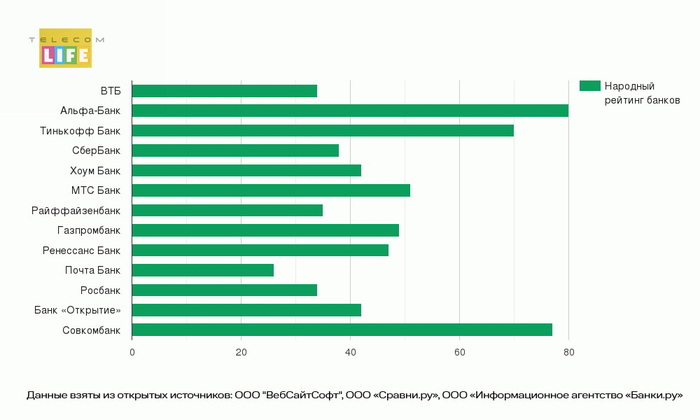

Решил сравнить кредитки (для себя), но делюсь с Вами.

Бывает так, что нужна кредитная карта, а какую взять непонятно. Читаешь отзывы, а там бредятина вперемешку с эмоциональной нестабильностью.

Вместо того чтобы описать "подводные камни", человек изливает ту боль, что ему причинили, а когда это еще и читает Алиса (Яндекс) я вообще рыдаю.

Мои источники информации: ООО "ВебСайтСофт", ООО «Сравни.ру», ООО «Информационное агентство «Банки.ру»

Высокий рейтинг #Альфа-Банка связан с картой 100 дней (высокий уровень одобрения), теперь кредитки выдаются на 60 дней (может быть платной 990 руб.в год)

#Тинькофф Банк несмотря на малое количество дней имеет возможность выдавать кредитные деньги беспроцентно до 100 000 руб. в месяц по СПБ.

#Совкомбанк это карта рассрочки Халва.

#ГазпромБанк карта 180 дней (может быть платной 990 руб.в год)

#Ренессанс Банк карта "Разумная" это 145 дней и оплата 0 рублей в год.

#telecomlife

Помните, пару лет назад Райффайзен активно крутил рекламу с песенкой "кэшбэк на все, и на это, и на это, и на все, о чем мечтаешь, и на все, к чему привык, И ВАЩЕ НАХРЕН НА ВСЕ АТВИЧАЮ МАМОЙ КЛЯНУСЬ". Так вот, внимательные зрители обратили внимание, что кэшбэк был далеко не на все, о чем нам заботливо сообщал мелкий едва различимый шрифт. И накатали жалобу в ФАС.

Не, ну вы же точно помните этот ролик. Песенка еще прилипучая была, жуть...

Помимо этого в рекламе еще использовались смелые формулировки, вроде "Кэшбэк на все без условий и ограничений", "1,5% рублями, а не баллами", и прочие маленькие банковские хитрости.

Так вот, ФАС на все это посмотрел и оштрафовал банк на 500к руб. (что несерьезно). Но помимо этого еще направил иск в Арбитражный суд, требуя обязать банк запустить контррекламу, опровергающую ту кампанию. И вот неделю назад суд этот иск удовлетворил.

Теперь Райфу придется в течение недели показывать в прайм-тайм на канале Рен-ТВ хотя бы один ролик в день, где они будут объяснять, что та реклама была нехорошей и вводила в заблуждение. Ох, представляю какой головняк будет у райфовских креативщиков - нужно и предписание выполнить, и репутацию уронить минимально. Совсем высший пилотаж - если смогут на этом хапнуть позитивной виральности (но я не очень представляю - как именно).

Хотя "контрреклама" - это вполне общепринятый юридический термин, на практике такая мера используется крайне редко, случаи можно буквально по пальцам пересчитать. И я вообще не нашел кейсов с совсем крупными компаниями. Кажется, этот первый (если нет, то поправьте меня в комментах).

Думаю, ФАС здесь можно только похвалить. Еще бы кредитными продуктами им не мешало усерднее заняться. И не только им. Думаю, не повредит.

У меня только один вопрос: почему именно Рен-ТВ? Это какой-то тонкий троллинг от суда, что все банкиры - рептилоиды? Ладно, если серьезно, то потому что жалоба поступила именно на ролик на этом канале.

---

Если понравился пост, поддержите меня подпиской на мой тг-канал Дизраптор. Там уже 30к человек читают всякое интересное про экономику, бизнес и инновации, написанное понятным человечьим языком.

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

Знаю что пикабушники могут помочь

Друг спрашивает). Есть две кредитки разных банков на общую сумму 350 000. Задолбался платить проценты. Как их наиболее выгодно погасить? Взять кредит, рефинансирование или кредитка третьего банка, может еще что-то