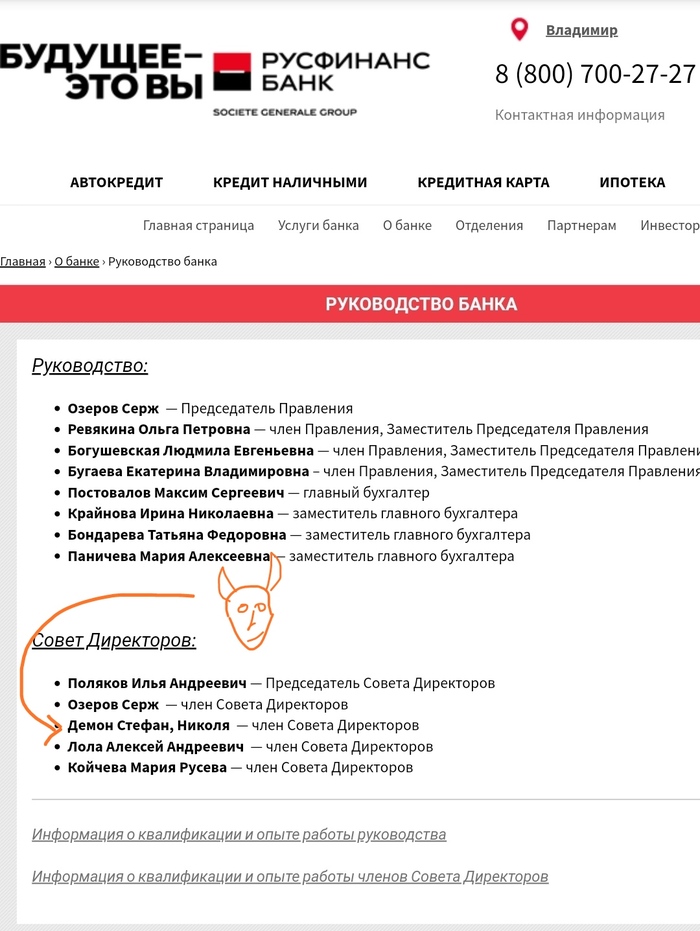

Я ЗАЛОЖИЛ ДУШУ ДЬЯВОЛУ???

Когда я брал кредит в Русфинанс банке, то я ещё тогда подумал, откуда эти адские проценты? Но выбора особого не было и пришлось согласиться. После того, как прочитал договор, менеджер по имени Ада попросила его подписать и протянула мне иголку. Сказала, что нужно проколоть палец и в отведённом месте поставить отпечаток. Я не особо разбирался, это был мой первый кредит. Подумал, что это какой-то внутрибанковский фетиш, и особо не придал значения....

Шли годы, я платил в срок и даже немного больше. В апреле 2020 случился апокалипсис.

Прочитав, что в других странах банки идут навстречу своим ответственным клиентам и снижают процентную ставку, решил позвонить в свой банк:

- Это Русфинанс банк, слушаю.

(На заднем фоне усталый голос просит подбросить ещё дровишек)

- Здравствуйте. Это ваш клиент Леонид. Я бы хотел поговорить о реструктуризации процентной ставки по моему кредитному договору.

Ладонь менеджера закрывает микрофон телефонной трубки, но все равно удается расслышать глухое "зае@али".

- Ваш номер будет 7688.

- Простите, какой номер?

- Ваш номер котла будет 7688, если не заплатите долг согласно условиям договора + коммунальные платежи. У нас отопление дорого стоит.

- Подождите, но я же не отказываюсь вам платить, я прошу снизить процентную ставку.

- Стефан Вам отказал.

- Какой Стефан?

- Демон Стефан😈😈😈

Показать полностью

1

Вся суть банковской системы

Надо Ивану где-то рубль занять, чтобы поле засеять. Подпоясался он и пошёл к ростовщику. Приходит и говорит: дай мне рубль взаймы на семена до осени.

Ростовщик отвечает: конечно, дам, но ты знаешь, что возьмешь рубль, а вернёшь два?

Знаю - отвечает Иван.

Хорошо, вот тебе рубль, но нужен залог, продолжает ростовщик.

Иван – а вот возьми мой пояс, он совсем новый.

Ростовщик взял пояс, посмотрел да и убрал под прилавок. Дал Ивану рубль и говорит – Ваня, а ведь тебе осенью сложно будет отдавать сразу два рубля.

Да, не просто, - согласился Иван.

А ты мне Ваня отдай сейчас проценты, а осенью вернёшь только рубль долга.

Отдал Иван ростовщику рубль. Вышел на улицу. Стоит и думает: рубля нет, пояса нет, да ещё и рубль должен и при этом всё правильно!

Машина в залоге. Послесловие.

Привет. Так получилось что я купил машину в залоге. Постараюсь коротенько.

Я описывал всю предысторию ранее,когда вернулся с первого суда,если кому актуально,может почитать,но сейчас я хочу рассказать о некоторых нюансах и общей незащищенности покупателя.

Приехав в суд я ознакомился с материалами по делу,вот тут то и был самый лютый пиздец,человек что взял займ под авто,не был вписан в ПТС ,по сути при наличие оригинала ПТС (или как в моем случае даже копии) ,договора купли продажи составленного в простой форме,можно взять деньги под залог имущества. Вы скажите что это несусветная дичь и так быть не может,а вот,никогда не было и вот снова. Тем неменее это я обнаружил в материалах по делу. В целом суд был ко мне благосклонен и в общем особых проблем как пару лет назад,небыло,практика уже сложилась ,352 статья ГК начала работать уже в судах первого эшелона. Но мой случай очень частный,так как банк потерял лицензию и просто не успел внести авто в залоговый реестр. В середине мая пришло письмо что авто должно быть изъято из списков на ограничение,висит по прежнему.

Теперь немного конкретики и как не попасть в такую ситуацию.

1. Дромы,авиты и прочие площадки обещающие вам кристальную честность и проверку автомобиля,вам врут. Не надейтесь на них.

2. База ГИБДД обновляется только после того как им придет запрос из суда. ГАИ вообще отдельная тема для бугурта,если вам машину поставили на учет,это вообще ничего не значит,они не несут ответственности.

3. Покупая у перекупа,вы автоматически теряете все шансы законно доказать свою добросовестность как покупателя. Даже если он прям при вас ставит машину на учет на себя,снимает и перерегистрирует на вас,все,вы держатель залогового имущества.

4. Любая сделка начинается с похода к нотариусу,но тут тоже такое дело,как и положено гос сайтам штука крайне сомнительная,обзванивая нотариусов я неоднократно слышал,да вы чО нас о таком вообще не просят или,да легко с вас 5 тыщ(цена справки от 280 рублей если все норм),некоторые говорили что я первый за 6-9 месяцев кто вообще просил об данной услуге.

5. Даже покупая машину в салоне,идите к нотариусу. Уже куча случаев что даже салоны закладывают авто и продают,мало кто к такому готов.

6. Покупая машину,берите с собой кого то хладнокровного:) Не,это прям стоит делать,эйфория от покупки такой класненькой тачки может вам навредить и вы просто сами обманите себя.

Ну и такой,типа P.S. Я когда почитал материалы к делу,весьма прифигел,а позже поинтересовался у судьи ,а нет ли тут блят мошенничества,вроде и документы заполнены лево и машина тут же перепродана,на что получил ответ.А вы видели дело по этому факту? Так вот,я поинтересовался,да,это не мошенничество.Вот такие вот дела.

Может что забыл или не был точен в формулировках,кому актуально,спрашивайте. Я это пишу что бы как можно меньше людей попали в такую ситуацию и сберегли нервы.

Показать полностью

Машина в залоге.

Привет. Так вышло что я приобрел автомобиль в залоге. Пока я искал решения этой проблемы,почитывал пикабу для нервной разгрузки и поисков подобных случаев,но как то не нашел. Вот и решил отписаться по теме,поскольку это на данный момент становится актуально и кто то может попасть в подобную ситуацию. Разделю рассказ на две части,первая будет с эмоциональной и жизненной стороны,вторая с практической и что нужно делать в подобной моей ситуации,по этому если вам нужен мой опыт,а не переживания и история,сразу переходите вниз по тексту на часть 2 ,не тратьте время.

1 Так вот прикупил я авто,как водится в таких ситуациях на вторичке (хотя уже все сложнее и автомобиль с салона может быть в залоге),встретился с продавцом,поглядел,пробил по базам,купил и поставил на учет в РЭО. Ни ограничений ни проблем с проверками небыло. И спустя 2 с половинкой года мне приходит заказное письмо из каких то гос структур,уже неприятно,это либо штраф,либо какие то новые налоги,ну или как в моем случае письмо из суда. Открыв его я понял вот что,какойто то мудак взял залог под этот автомобиль и продал его,финальным владельцем являюсь я. Что следует из этого,машину нужно забрать,часть долга погасить. И тут меня реально бомбануло,этот уебок взял кредит под тачку,продал ее и живет спокойно,по закону ему сделать ничего не могут ведь у него ничего нет,у этого типа даже пенсия будет хотя он и не работает. Ну и стресанул я знатно,все таки когда у тебя по закону хотят что то отнять принадлежащее тебе,это пиздец как обидно,ощущение несправедливости меня прям захлестнуло. Придя домой я начал читать смотреть и в конце концов нашел статью 352 гражданского кодекса. Если честно до этого я думал что все,пиздец,я отдаю тачку по закону или впухаю на деньги поскольку держателем залогового имущества я и являюсь. Ан нет,по этой статье есть нововведение,залог может быть прекращен. Но только в том случае если заложенное имущество было приобретено человеком который за него заплатил и и был добропорядочным покупателем. Вот честно,я только тогда почуял что есть надежда,хоть какая то,хотя почитав судебную практику прихуел,в 16 году,еще закон и не работал,только единичные случаи. Поначитавшись в интернете я решил ну все,ведь я на самом деле добропорядочный гражданин и все сделал верно суд должен доказать что я не прав,хуй там,нет. В подобных процессах вы сами отстаиваете свои права. Ну после этого мне оставалось только собирать документы и делать скрины из баз залогового реестра,ГИБДД и судебных приставов,ну и как водится искать юриста. Это товарищи самый лютый момент,мне повезло и мне его нашли по знакомым,взял скромно денег подготовил к суду,заранее подготовил все документы(для суда это очень важно). А вот пока я сам искал,на каких только типов я не нарвался,поэтому,будьте осторожны,очень. Пожалуй эмоциональная часть закончена,теперь к практике.

2 Все что сейчас написано актуально только для покупки авто после первого июня 2014 года. Если ваш авто был куплен до этой даты и оказался в залоге,все очень плохо.

Но к сути,покупая машину вы не застрахованы от того что она в залоге,даже если приобретаете новую и из салона,были случаи что автомобиль перед продажей был заложен как менеджером,так и целой которой по продаже автомобилей. В любом случае,покупка машины начинается...с нотариуса,да да,именно с него,именно он дает вам справку что авто не в залоге а продавец не является подозрительным типом. Сразу скажу,это формально,по скольку натариусы не все умеют это делать,но справку взять обязательно. Второе,это оригинальная ПТС,никакие рассказы о утере и замене,вас вообще не должны волновать,есть оригинал,норм,нет,ну тут на ваш страх и риск. Если первые два пункта соблюдены,с продавцом вы едите в ГИБДД (желательно еще сделать экспертизу на перебитие номеров) и уже там составляете договор купли продажи,причем в нем обязательно должно быть указанно что продавец отвечает за то что авто не в залоге и не имеет ограничений. Формальности соблюдены,ваш авто проверяют по базам ГИБДД,Базы эти полная фигня и никаких гарантий вам не дают,более того,это последние по очереди базы куда приходит инфа,по этому,вы самостоятельно заходите на сайты, судебных приставов,залогового реестра, ГИБДД. И только если внешне все в порядке,авто ставят на учет. Вот с этого момента вы можете считать что автомобиль ваш. Может ли он быть в залоге? Да,может,но вам будет проще отстаять свою правоту в суде,ведь вы докажите свою добропорядочность справками,скринами доказывающими что на открытых сайтах вашего авто в залоге не было.

Пожалуй все,если что то забыл,спрашивайте,не стесняйтесь.

Всем удачи и берегите свои нервы.

Машину мне пока оставили,признали добросовестным покупателем.

Показать полностью

"Добросовестно" отжали

Вот вам история случившаяся совершенно недавно. Отражает совершенно честный отъем имущества у обычных коммерсантов.

Итак, фирма "А" покупает у продавца грузовики на кредитные деньги. А чтобы банк согласился выдать этот кредит оформляет залог под эти же самые грузовики. Фирма "А" договаривается сначала с продавцом на сумму 30 миллионов. Приходит в банк, и говорит, что хочет передать в залог 10 грузовиков по 3 миллиона каждый и передает банку номера этих грузовиков, предварительно получив их у продавца, возможно даже устно. Банк оформляет залог. Нотариальная палата регистрирует залог. При этом в договоре, эти номера грузовиков не отражены. Потом фирма "А" приходит к продавцу и говорит "Зачем мне 10 грузовиков? Продай 7 грузовиков за 2,5 миллиона за каждый, убери оттуда кондиционер, подогрев сидений и т.д." Продавец соглашается и оформляет акты приема-передачи где указаны все номера на каждый грузовик. Соответственно продавец оставляет у себя 3 грузовика.

Приходит к продавцу фирма "Б" и говорит "Продай мне вон тот грузовик" (один из трех вернувшихся). Без проблем - говорит продавец и продает.

Спустя почти три года банк обращает взыскание на заложенное имущество, потому что кредит фирма "А" вообще не платила. Один суд этот иск удовлетворяет и грузовик фирмы "Б" оказывается под арестом. Фирма "Б" офигев от такого, подает иск на признание недействительным договора залога на этот грузовик как третье лицо. Арбитражный суд отказывает в удовлетворении требований из-за истечения срока исковой давности, потому что прошло уже больше 3-х лет.

Получается продавец продал заложенный грузовик, фирма "Б" его купила, никто из них не проверил залог на этот грузовик в нотариальном реестре, а он был. А нафига, грузовик же новый.

Срок исковой давности начинает течь с момента когда фирма "Б" должна была узнать о нарушенных правах, а суд считает таким моментом регистрацию залога в нотариальном реестре. Прошло уже больше 3-х лет.

И все, фирма "Б" должна грузовик банку (кстати банк с гос. капиталом и это не сбер), потому что фирма "А" незаконно оформила на него залог. Фирма "Б" не может вернуть грузовик продавцу и получить обратно деньги из-за того же срока исковой давности.

Мысль проста, всегда проверяйте залог на любой даже новый автомобиль. Благо это можно делать только в одном источнике - реестре нотариальной палаты, а иначе можно случайно остаться с носом как фирма "Б".

Показать полностью

Купленный пару лет назад авто, оказался залоговым 2

Предыстория :

http://pikabu.ru/story/kuplennyiy_paru_let_nazad_avto_okazal...

Добрый день.

Пишу этот текст, для тех людей, кто подписался на меня и ждёт дальнейшего развития событий, ну и для остальных, кому это интересно =)

Я не пропал с радаров, я просто выпадаю от каждого шага, который предпринимаю, чтобы защитить свою собственность, а в итоге погружаюсь всё глубже и глубже, во всё это =)

В общем, первое, что было сделано - это написали заявление о пересмотре заочного решения и отдали его в суд. Далее на сайте мосгорсуда, следили за тем, когда будет назначено заседание. 5 июля я нашёл в почтовом ящике извещение из суда, которое надо было получить на почте, куда я сразу и пошёл (на сайте по прежнему ничего не было - скрины есть). Там я получил письмо из суда (напоминаю, что это 5 июля) что мне нужно (барабанная дробь) 3 июля !!! явиться на заседание суда. В этот момент, мне можно было подносить спичку к заднему проходу и я легко бы дал старт полёта в стратосферу...

В общем письмо было доставлено на почту 2 июля и должны были вручить мне его лично, но на всё это был положен огромный болт и я в итоге пропустил заседание.

6 июля я с юристом ходил к судье, узнать, что это за жесть происходит и там, в довольно нелицеприятной форме была сказано, что я врун и т.д и не являюсь сам на заседания, поэтому пересмотра в мою пользу никакого не будет и мол катитесь лесом и что если хотите узнать решение суда ждите неделю-две.

На всякий случай в этот же день, написал заявление, чтобы мне предоставили решение суда и т.д и уведомили меня по указанному телефону.

Тут стоит сказать, что я не помню событий в декабре, когда был суд, но там было примерно так - до 12 декабря находился на больничном, 12 декабря получил уведомление о суде против меня, которое в почте отмечено, что его я получил 13 декабря (спасибо сотруднице почты, которая на днях нашла это извещение, целых 2 раза и дала мне его сфотографировать) Суд был 23 декабря, аккурат перед моим днём рождения 24 декабря) Ну суть в том, что я пропустил заседание суда зимой (ну тут сам вафел). И со стороны суда, я выгляжу не в лучшем свете, но мне и не дают в итоге попасть туда и изложить своё видение данной ситуации.

Чтобы уточнить был ли я тогда на больничном, ходил в свою поликлинику и попросил свою медкарту, чтобы узнать, когда точно болел и внимание - был послан нафиг (старт к взлёту уже был дан ранее, тут можно уже было просто подрывать), так как я не могу требовать свою карту, если не иду к определённому врачу, даже для ознакомления. Её могут предоставить только по запросу из различных органов. Хорошо, что в тот момент я был не один, а со своей половинкой, которая на светлую голову, попросила у медсестёр карту и они вежливо согласились показать её - на этот потребовалось чуть более 10 минут.

В общем пока ничего хорошего не произошло и пока просто жду, пока юрист вернётся из командировки.

Попутно отправляю эту историю компетентным людям и собираю всевозможные справки.

Если у кого есть какие мысли, делитесь, буду рад увидеть и услышать ваше мнение :)

Ну и по прежнему все добра и понимания на дороге !)

Продолжение следует...

P.S

Пост не топите, мне важно понять, как бороться с этой ситуацией и выйти из неё с тем, с чем вошёл )

На всякий случай будет пару комментариев для минусов внутри.

Показать полностью

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Мой дом – моя крепость? Наивные ипотечники и кое-что ещё интересное

Короткий ликбез про внутренние механизмы банков, при выдаче ипотечных кредитов, а также ещё несколько маленьких хитростей, понимание которых может Вам здорово помочь в некоторых ситуациях

Существует достаточно распространённое (как я недавно узнал) в корне неверное заблуждение обывателей о том, что, якобы, при покупке квартиры в ипотеку банк каким-то особым способом дополнительно проверяет «юридическую чистоту» квартиры. И, дескать, в связи с этим, такие покупки каким-то особым образом становятся более безопасными. Это не так.

Да, банк проверяет документы на квартиру, но не тщательнее, чем если бы вы их показали бы любому другому компетентному юристу из десятков, существующих в любом крупном городе, юридических контор.

И тут нужно понимать кое-что.

Документы на будущий предмет залога принимает кредитный консультант, которому они лично совершенно безразличны – это понятно, я надеюсь. Далее они (документы, в том числе на квартиру) «уходят» в юридический отдел, и каждому конкретно взятому юристу в нём точно также совершенно пофиг на всё, что он делает, и на ваши документы в частности, и единственная его задача – это проверить соответствие лежащих на его столе документов тем стандартам, которые существуют в данном конкретном банке.

Более того, и банку пофиг, чаще всего, на предмет залога, так как в подавляющем большинстве случаев банк лишь формирует некий «портфель» из обязательств (кредитов), обеспеченных залогом, после чего перепродаёт его («портфель», и вашу ипотеку в нём) дальше (уступает право требования), после чего исполняет лишь роль посредника между вами (заёмщиком) и следующим залогодержателем, обеспечивая перевод ваших платежей ему (и имея с этого свои комиссионные). Всё.

Поэтому, если в последующем у вас возникнут какие-либо проблемы с купленной квартирой, то банку на это – плевать. Более того, и залогодержателю, в общем, плевать, так как риски у него, как правило, застрахованы, поэтому если какие-либо гипотетические проблемы у вас возникнут, то это будут только лишь ваши личные проблемы и ничьи больше.

Хотя, конечно, банк будет участвовать во всех судебных процессах, как «третья сторона», но без фанатизма, как говорится.

Проблемы, при покупке квартиры

Какие проблемы могут возникнуть при покупке квартиры? Вернее, в данном случае – после покупки.

Для начала, сразу отмечу нечто «оптимистичное»: чаще всего все проблемы, которые могут возникнуть после покупки квартиры, невозможно спрогнозировать исходя только лишь из документов на квартиру. Нет, бывают, конечно, сплошь и рядом случаи, когда документы «кривые-косые», но любой вменяемый юрист видит все эти недочёты сразу, поэтому и говорить про это смысла нет – интересны другие случаи.

Самые распространённые проблемы, которые могут случиться и которые никак невозможно рассмотреть в бумагах, это:

– ущемление чьих-либо прав при приватизации (например, перед приватизацией выписали кого-нибудь, но никуда не прописали). В связи с чем, некие «третьи лица» могут претендовать на данную жилплощадь, оспаривая результаты приватизации и последующую продажу, в некоторых случаях могут восстановить срок исковой давности на подачу иска;

– ущемление прав несовершеннолетних (опять же – до сделки, например, выписав их заранее «вникуда»). И хотя Постановления (или сейчас – Распоряжения?) РОНО для совершения сделки не требуется (если ребёнок – не собственник), тем не менее, суды всегда случаи предполагаемого ущемления прав несовершеннолетних рассматривают через лупу;

– нарушение прав при наследовании (например, наследники какой-нибудь, допустим, «второй» или «третьей» очереди, либо «по праву представления» могут не общаться с наследодателем (например, «натянутые» отношения и/или живут в другом городе) и не знать об «открывшемся» наследстве, а те наследники, что подали заявления о вступлении в наследство могут «тактично» умолчать о них, впоследствии ссылаясь на незнание об аналогичных правах у дальних родственников или на внезапное «расстройство памяти»), но после продажи такой квартиры обделённые наследники могут внезапно объявиться и потребовать включения их в наследство, расторжения сделки;

– нарушение прав супруга (например, поддельное согласие супруга на продажу или оригинальный бланк с печатью нотариуса, но подпись другого лица в нём – видел такое лично);

– продажа человеком, чья дееспособность на момент сделки впоследствии ставится под сомнение (трудно доказать, с одной стороны; с другой стороны, при определённых обстоятельствах, учитывая «особенность нашей судебной реальности», ничего заранее исключать нельзя);

– покупка любого частного дома (коттеджа, таунхауса) в городе и ближайших пригородах. Как показала практика последних лет, наличие права собственности на дом и землю ещё ничего не доказывает, в том числе не гарантирует, что данный дом был построен с соблюдением всех требований закона. Это не гарантирует ни Свидетельство о праве собственности, ни Акт о вводе в эксплуатацию, ни любая другая бумажка с подписями и печатями, которые дают наши гос.органы, поскольку в нашем «правовом государстве» всё может поменяться очень внезапно и то, что вчера казалось «правом собственности», может оказаться «филькиной грамотой», которой подотрутся чиновник, полицейский и бульдозерист, которые снесут ваш дом даже без решения суда (в некоторых случаях).

Во всех перечисленных примерах есть своя специфическая судебная практика, в нюансы которой я не собираюсь здесь вдаваться, отмечу только, что почти во всех перечисленных случаях имеет место недобросовестность продавцов, которую крайне трудно вычислить, и за которую, даже в самом печальном случае (расторжение сделки) продавцов практически не вероятно будет привлечь, как правило, к какой-либо серьёзной ответственности (в наших правовых реалиях).

Банк, конечно, как я уже отмечал, будет отстаивать своё право на объект залога, но только в рамках закона. Если противоположная сторона будет иметь ресурс (все понимают значение этого слова) или некие неопровержимые доказательства, влекущие расторжение сделки, то банк тут ничем не сможет помочь своему заёмщику.

Если вы рассчитываете, что штатный юрист банка значительно поможет вам в суде, то вы – наивный.

Более того, проиграв суд, у вас отберут квартиру, одновременно у вас возникнет право на реституцию – возврат тех ваших денег, что вы заплатили продавцу. Но отдавать их вам он будет на общих основаниях, то есть – годами. И если у вас можно отобрать «ипотечную» квартиру, как объект залога, то у него – нет, так как это его «единственное жильё». Можно считать это несправедливым, но это так.

При этом, ваши обязательства перед банком – кредит, вместо со всеми штрафами (при просрочках) и процентами никто не отменял, если вы ещё сами это не поняли. То есть – полный трындец.

Что делать?!

И от всего этого геморроя есть очень лёгкий и элегантный выход – титульное страхование. Иными словами, – страхование от утраты права собственности.

Стоит данная страховка сущие пустяки, по сравнению со всеми вышеописанными рисками, и раньше она была даже обязательной при ипотеке, но потом, чтобы облегчить «бремя» и повысить «доступность» кредита, «титульное страхование» изъяли из обязательных требований, и сейчас многие ипотечные брокеры даже не подозревают о таком «продукте».

Между тем, это очень эффективный инструмент. Более того, к нему требуется прибегать не более 3-х лет – срок исковой давности.

Как показывает практика, если какие-либо проблемы со сделкой могут случиться, то они произойдут в первые год-два. Бывают, конечно, случаи, когда иски возникают спустя много лет, но восстановить срок исковой давности – это достаточно трудная задача, такое случается крайне редко, поэтому «титульное страхование» в первые 3 года можно считать, фактически, панацеей от любых гипотетических проблем.

P.S. На первичном рынке использование такого инструмента практически не нужно, если только нет «переступок».

Одновременно отмечу, что, конечно-же, данный инструмент можно использовать не только при покупке квартиры в ипотеку, но и при обычной купле-продаже.

P.S.2 Сам себя поправлю: и даже на «первичном рынке» могут быть проблемы, если, например, продавец (застройщик) в предбанкротном состоянии продал одну квартиру двум-трём покупателям (хотя сейчас такие схемы почти невозможно себе представить – регистрация ДДУ в регпалате должна отсекать такие случаи).

Также сюда же можно добавить в качестве рисков и чистый криминал – например, продажа подставным лицом с поддельным паспортом или на основании «нарисованных» документов (решение суда мошенники очень любят подделывать, и это вовсе не выдумки), получение денег от имени юр.лица неуполномоченным лицом и т.д. и т.п.

P.S.3 Да, цена вопроса, наверное, всех интересует.

Ранее, когда «титульное страхование» было обязательным при ипотеке, его стоимость составляла, если мне не изменяет память, примерно 0,5% от стоимости квартиры. Считаю, что это незначительная плата за своё душевное спокойствие. Сейчас, когда оно стало менее распространено, то, возможно, стоимость его, как «специфического продукта», подросла, но практическая привлекательность от этого не уменьшилась, я считаю.

А вы слышали когда-либо о «титульном страховании»?

Показать полностью

1