Расчет стоимости акции Алроса методом дисконтированных денежных потоков

Данный текст не является инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

АК «АЛРОСА» (ПАО) — крупнейшая в мире алмазодобывающая компания, на долю которой приходится около 90% добычи алмазов в России и около 27% мировой добычи. Основные регионы деятельности — Республика Саха (Якутия) и Архангельская область. Компания занимается разведкой месторождений, добычей, обогащением и реализацией алмазного сырья.

Исходные данные:

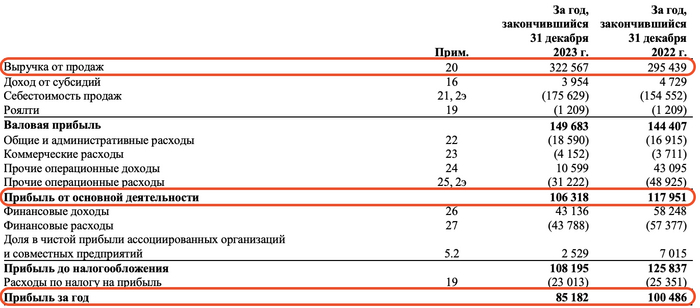

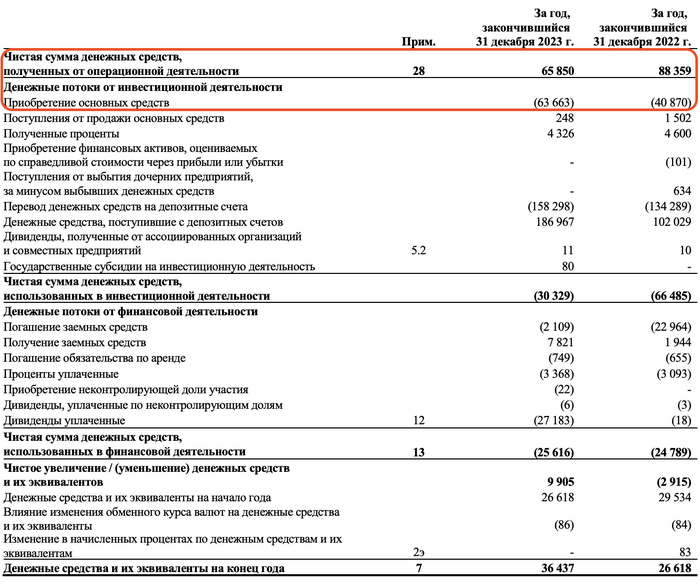

1. Финансовые показатели берем из РСБУ за 2018-2020, 2022-2023 год. (за 2021 год нет данных по выручке)

2. Период прогнозирования — период 5 лет (2024 — 2029).

3. Прогноз консервативного роста выручки берем из «Прогноза социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 г.» — 2,00% в год.

4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 08.07.2024 — 7,80% в долларах и 14,78% в рублях.

Приступим к расчету:

1. Компания относится к сектору Metals & Mining. Данный сектор включает предприятия по добыче и первичной обработке металлических руд и нерудных ископаемых. Для АЛРОСА как крупнейшего производителя алмазов этот сектор является профильным.

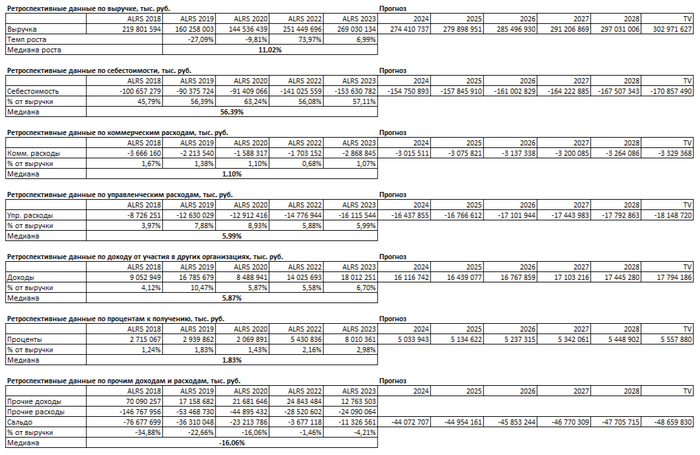

2. В среднем компания росла на 11,02% в год. Это хороший показатель, превышающий средние темпы роста по сектору в целом.

3. Медиана доли себестоимости в выручке 56,39%. Это средний показатель для отрасли.

4. Медиана доли коммерческих расходов в выручке 1,10%. Это низкий показатель, что говорит об эффективности сбытовой политики компании.

5. Медиана доли управленческих расходов в выручке 5,99%. Это средний уровень для отрасли.

6. Медиана доли от участия в других организациях в выручке 5,87%. Дочерние организации АЛРОСА вносят существенный вклад в доход компании.

7. Медиана доли процентов к получению в выручке 1,83%. Займы другим компаниям не приносят существенного дохода.

8. Медиана доли сальдо -16,06%.

Для расчета модели WACC нам потребуются:

1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,291% в долларах.

На основании данных А.Damodaran определяем:

2. Размер премии за страновой риск (Россия) — 3,67% в долларах (данные на июль 2024).

3. Размер премии за риск вложения в акции — 7,79% в долларах (данные на июль 2024).

4. Размер премии за риск инвестирования в компании с низкой капитализацией — 0,92% в долларах.

5. Размер премии за специфический риск компании — 2,00% в долларах.

В ходе расчета % в долларах будет переведен в % в рублях.

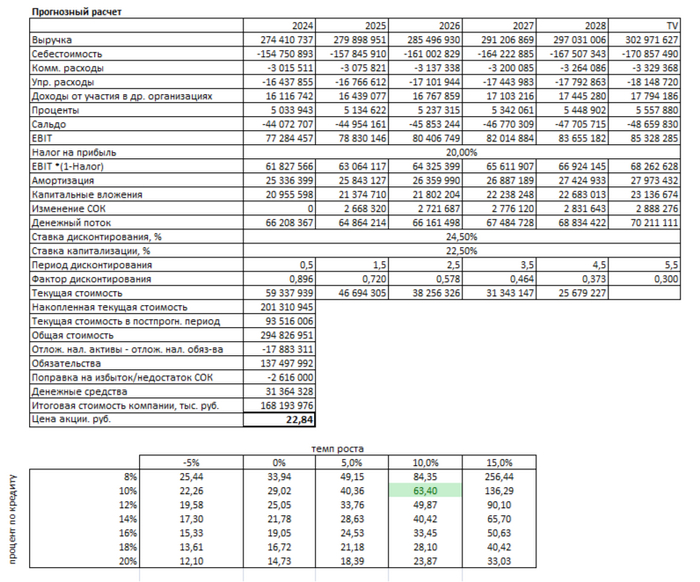

6. Делаем расчет средневзвешенной стоимости капитала, который равен 24,50%. Это достаточно высокий показатель.

Предполагая, что все средние показатели компании останутся прежними и выручка будет расти на 2,00% в год, то просуммировав весь предполагаемый доход и разделив на количество акций получим, что 1 акция АЛРОСА должна стоить 22,84 рублей. Что на 62% меньше рыночной котировки на дату расчета.

Обзоры других компаний в моем телеграмм-канале. Каждый день обзор новой компании. Подпишись, что бы не пропустить!

Возможные причины такой стоимости:

1. АЛРОСА реализует масштабную инвестиционную программу, направленную на поддержание и развитие минерально-сырьевой базы. В 2024-2028 гг. компания планирует инвестировать более 100 млрд руб. в развитие действующих и строительство новых горнодобывающих предприятий.

В таблице вариантов текущая рыночная цена 1 акции ближе всего соответствует параметрам: средний процент по кредитам — 10% и темп роста — 10%. Можно предположить, что инвесторы ожидают, что Алроса продолжит в будущем поддерживать средний темп роста выручки как в 2018-2023 годах. Но вероятность того, что АЛРОСА сможет поддерживать столь высокие темпы роста в долгосрочной перспективе, представляется низкой. Компания работает в зрелой отрасли с умеренными темпами роста. Однако реализация масштабных инвестиционных проектов может коренным образом поменять ситуацию и обеспечить рост добычи и продаж в среднесрочной перспективе.

Данный текст не является инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.