Акции Сбербанка резко развернулись вниз! Падение рынка начинается?

На днях в акциях Сбербанка начались быстрые, панические движения после аж трех недель застоя. И если в понедельник они резко рванули вверх на новостях, то уже во вторник они так же резко рванули вниз. И, на мой взгляд, это вполне может быть началом сильной коррекции в акциях, причем не только Сбербанка, но и всего рынка.

График (H4) акций Сбербанка

Уже довольно долго акции Сбербанка растут в рамках восходящего канала, пределы которого были достигнуты как раз в начале апреля. С тех пор акции ушли в узкий диапазон колебаний аж на три недели. И вот на днях резко возросла амплитуда колебаний этих акций.

А произошло это на фоне объявления размера дивидендов по итогам 2023 года. Во вторник стало известно, что банк выплатит по ₽33,3 на акцию. Впрочем, это было известно еще в прошлом году, когда я писал, что наиболее вероятно, что Сбербанк выплатит дивиденды в размере 50% от чистой прибыли. Но, видимо, кто-то решил разогнать акции вверх в понедельник выше границы канала на ожиданиях большей выплаты, чтобы выбить позиции шортистов, которые вполне обоснованно набирали шорты около ₽307, и загнать скупщиков в акции по ₽315 на самых хаях.

В целом, ничего удивительного, подобную историю с быстрым разгоном вверх на ожиданиях и последующим мощным падением цены по факту события мы уже видели в декабре на Дне инвестора, когда рынок тоже ставил (вообще не понятно с чего бы) на выплату дивидендов в большем размере, чем 50% от прибыли. Хотя тот же Герман Греф говорил, что дивидендную политику банк менять не собирается, поэтому ждать больших дивидендов смысла не было.

В этот раз история повторилась. По большому счету это просто спекуляции на эмоциях и ничего более. Одних участников торгов из позиций вышибли, других заманили, а тот, кто все это устроил, распродал крупный пакет по ₽310-315. И вряд ли он бы смог это сделать без панических действий розничных инвесторов. Крупного покупателя в акциях Сбербанка уже давно не видно.

В общем, как и ожидалось еще в прошлом году, Сбербанк заплатит рекордные дивиденды по итогам 2023 года — около ₽750 млрд. Дивидендная доходность при текущей цене акций составит около 10,6%, что довольно мало, на мой взгляд, при ключевой ставке 16%. Подумайте, какой смысл держать акции по такой высокой цене, когда можно получить доходность в 1,5 раза больше в надежных облигациях? Вернемся к этому в конце статьи.

Рекомендация о дивидендных выплатах, кстати, должна еще получить одобрение акционеров Сбербанка на собрании 21 июня. Но пока не похоже, что на нем стоит ждать какой-то сюрприз. А закрытие реестра акционеров состоится 11 июля.

В общем, судя по тому, что акции снова вернулись в диапазон под границу канала, сейчас более вероятно, что может начаться коррекция к уровню ₽293 и, соответственно, к нижней границе растущего канала. Еще в конце января я прогнозировал, что с пробоем уровня ₽276 цена взлетит к уровню ₽293, что впоследствии и произошло уже в феврале.

Однако позже цене со второй попытки удалось пробить этот уровень сопротивления и достигнуть ₽303, откуда уже ожидал коррекцию обратно к уровню ₽293 и ниже к линии аптренда. Но пробить уровень тогда не удалось, от него акция снова начала расти. И вот сейчас (особенно после манипуляции на этой неделе) открывается новая возможность для коррекции акции к ₽293.

И думаю, что в этот раз эту поддержку все-таки удастся пробить, тогда вполне возможно, что цена не только вернется к нижней границе восходящего канала, но и сможет даже сломать глобальную растущую тенденцию и упасть к уровню ₽270, что и вовсе откроет большие перспективы для падения рынка. Об этом пока еще рано говорить, однако если Сбербанк закроет эту неделю не выше ₽310, то, полагаю, именно такую коррекцию мы и увидим уже к началу лета.

Собственно, я рассчитываю не просто на коррекцию Сбербанка от текущей цены, но и на коррекцию всего рынка акций. Поэтому ранее уже набрал шорт по фьючерсу на индекс ММВБ от 3425 пунктов. На прошлой неделе писал, что половину короткой позиции решил зафиксировать по 3440, чтобы перезайти повыше на отскоке индекса от вершины, а точнее, от 3485 пунктов. Именно это я и сделал во вторник утром, благодаря чему смог усреднить свою позицию, цена входа которой теперь составляет 3455 пунктов, а значит, шорт уже в плюсе. Думаю, в ближайшие дни коррекция продолжится, а где она завершится, расскажу уже в ближайшее время.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, на мой взгляд, расти дальше Сбербанку уже некуда, дивиденды давно в цене, и те, кто покупал акции еще в прошлом году, получили хорошую доходность, то есть, по сути, уже заработали эти ожидаемые дивиденды. А значит, вполне могут их забрать уже сейчас, продав акции, и переложиться во что-то более доходное, например, в облигации.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

Первый год с ИИС

Как и обещал (себе?) пилю пост в честь года открытия ИИС

Цель всё та же: накопить денег на покупку квартиру. По моим расчётам, мне понадобится около 3-х лет с пополнениями ≈ 70 000 рублей в месяц (абстрагируемся от неадекватных цен на недвижимость)

Что нового с прошлого поста:

Ключевая ставка всё так же высока

Открыт дополнительный счет (как и планировалось), куда вкладываются деньги после накопления максимального вычета по ИИС

Получен первый налоговый вычет с ИИС (оказалось всё проще и быстрее, чем мне это думалось)

Слегка нарушена цель, спасибо отпуску/праздникам/дню рождения, по пополнению в месяц (805 тыс. из 840 тыс. запланированных в год)

62 тысячи начислений звучит вроде неплохо, но из-за покупок облигаций когда КС ставка была ниже - сама стоимость облигаций снизилась (мне как держателю до погашения это не так страшно, но цифра слегка удручает)

Текущий состав портфеля (количество эмитентов увеличилось 59 против 35 с предыдущего поста):

ФИНАНСОВЫЕ СИСТЕМЫ (БО-01 RU000A106TJ2) - 6,05% (54шт)

ФАРМФОРВАРД (БО-01 RU000A107BD1) - 6,21% (50шт)

АЛЬФА ДОН ТРАНС (001Р-01 RU000A106Y70) - 6,06% (50шт)

АПРИ ФП (БО-002Р-02 RU000A106631) - 5,29% (45шт)

НИКА (001Р-02 RU000A106U74) - 4,61% (40шт)

ТД РКС-Сочи (002Р-03 RU000A106DV1) - 3,74% (32шт)

БИЗНЕС АЛЬЯНС (001P-01 RU000A105YQ9) - 3,46% (30шт)

СмартФакт (БО-02-001P RU000A107EP9) - 3,42% (28шт)

Лизинг-Трейд (001P-09 RU000A106GB6) - 3,29% (30шт)

АйДи Коллект (06 RU000A107C34) - 3,23% (27шт)

ИЛС (БО-01-001P RU000A107BH2) - 3,13% (25шт)

ФПК Гарант-Инвест (БО 002Р-08 RU000A107TR3) - 2,69% (22шт)

АПРИ Флай Плэнинг АО (БО-П05 RU000A104WA0) - 2,66% (22шт)

ГЛОРАКС (БО-01 RU000A1053W3) - 2,58% (22шт)

Роял Капитал (БО-П10 RU000A1079H9) - 2,48% (20шт)

АПРИ ФП (БО-002Р-03 RU000A106WZ2) - 2,44% (20шт)

Рус Контейнерная Компания (БО03 RU000A106GZ5) - 2,26% (20шт)

Центр-резерв (БО-03 RU000A107P47) - 2,17% (18шт)

БИЗНЕС АЛЬЯНС (001P-04 RU000A107QM0) - 2,05% (17шт)

Автодор ГК (БО-005Р-01 RU000A106FR4) - 1,80% (20шт)

Сибирское Стекло (БО-П03 RU000A105C93) - 1,79% (15шт)

КОНТРОЛ лизинг (001Р-01 RU000A106T85) - 1,78% (15шт)

Ритейл Бел Финанс (001P-01 RU000A101QF7) - 1,74% (20шт)

СмартФакт (БО-01-001P RU000A106CM2) - 1,74% (15шт)

Хайтэк-Интеграция (001P-01 RU000A106151) - 1,72% (15шт)

ЭНЕРГОНИКА (001Р-04 RU000A106R79) - 1,55% (13шт)

НПП Моторные технологии (001Р-04 RU000A107TD3) - 1,36% (11шт)

ВИС ФИНАНС (БО-П05 RU000A107D33) - 1,33% (11шт)

Агротек (БО-02 RU000A1065Y3) - 1,15% (10шт)

ЭкономЛизинг (001Р-04 RU000A1067T9) - 1,15% (10шт)

Софтлайн (002Р-01 RU000A106A78) - 1,15% (10шт)

ВИС ФИНАНС (БО-П04 RU000A106EZ0) - 1,15% (10шт)

ВУШ (БО 001P-02 RU000A106HB4) - 1,12% (10шт)

Завод КЭС (001Р-04 RU000A106QS9) - 1,09% (10шт)

Агрофирма Рубеж (001Р-02 RU000A107YT9) - 0,99% (8шт)

Дошел до веса в >1% и останавливаюсь, на этом моменте понял что эмитентов очень много и их количество из раза в раз увеличивается (в след раз просто скрин-простыню наверное легче будет прикрепить). Уменьшать количество эмитентов сложно, ибо всё покупается периодически и в разный момент времени некоторые выпуски имеют более сладкую доходность.

Календарь выплат стал выглядеть вкуснее (х2 от предыдущего). Такими темпами через полгода-год дойду до купонной доходности по МРОТ :D

Вот доходности, что ожидаются по всему портфелю

Тоже рост заметен, но купленные год назад облигации немного тянут проценты вниз :(

Графики сравнения с фондами следующими за индексами, тут всё стабильно как и в прошлом: проиграл индексу на акции, победил индексы на облигации.

Запланированная цель в ежемесячном пополнении выполнена на 96%. Дальнейшая цель: пополнение ИИСа на второй налоговый вычет - после этого будет еще один пост с промежуточным итогом.

И стабильное P.S. Зачем я это вообще сюда высрал выложил даже не знаю, скорее просто для себя чтобы посмотреть через какое-то время эти посты и узнать где я был прав, а где не очень. Спасибо, если прочитали и кому-то это было интересно.

Показать полностью

5

Конкурс для мемоделов: с вас мем — с нас приз

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689

CTRL. Контрол лизинг: взлетит/не взлетит?

Высокая доходность, космический риск🚀, много неизвестного

Мы разбираем компании и отбираем для вас💎 среди 🚮! Вы сами решаете, какие компании мы смотрим (честное голосование)

---

Мы недавно делали обзор Балтийского лизинга, Европлана, Интерлизинга, и ряда других компаний. Так что, в лизинге мы хорошо разбираемся

О выпуске

2ой выпуск, классная доходность (почти 20%), длинный срок (5 лет) и без оферт. Дюрация больше 3 лет – отличная ставка на снижение ключевой. Низкий рейтинг ВВ+ от Эксперт РА (обновил в феврале)

Чтобы вы понимали, на сколько низкий рейтинг: между ВВ+ и АА- (Балтийский лизинг) 7 ступеней. Это колоссальный разрыв. В то же время, флоатер Балтийского лизинга дает купон те же 18,3%. А доходность ближайшего фикс.выпуска ~18% годовых.

О Компании

Одна из самых молодых и цифровых лизинговых компаний. Сделала ставку на рынок магистральных перевозок и вполне успешна на нем. В партнерстве с компанией Монополия, придумавшей биржу заказов, не хуже Яндекс.Такси, но для грузоперевозчиков. При этом, качество клиентов оставляет желать лучшего (см.ниже)

Везде есть упоминание не только про Контрол, но и про Gilk (лизинг с большими чеками), про акционеров (Сбер, ББРР), но никто из них не дает поручительство по облигациям

Про отрасль, конкурентов, что вообще такое лизинг – писали недавно, поэтому не будем повторяться. Можно почитать:• обзор Европлана• обзор Балтийского лизинга• обзор Интерлизинга• подборка материалов о лизинге

Финансы

Как всегда, начинаем с аудиторского заключения. Почему это важно?

А аудита нет. И отчетности за 2023 год нет: есть в СПАРКе, но нет в раскрытии (чтобы не публиковать расшифровки). И раздела «инвесторам» на сайте тоже нет. Нас тут не ждут?

Выручка в 2023 году снизилась❗ Это почти невероятно, т.к. рынок вырос

Рентабельность под давлением, т.к. съедается огромными управленческими расходами. К слову, у CTRL они всего в 2 раза ниже, чем у Балтийского лизинга, при том, что масштабы бизнеса несопоставимы. Огромный простор для роста эффективности и оптимизации. Может быть в CTRL очень высокие зарплаты?

Структура баланса вызывает ужас: доля капитала менее 5%❗В 2022 году еще выплатили дивидендами почти 2 млрд (из 3х)

А учитывая стоимость привлекаемого долга (одни из самых высоких ставок) – это очень опасно для бизнеса.

Для сравнения с конкурентами, мы решили оценивать лизинговые компании по трем параметрам:

- фин.устойчивость (доля собственного капитала)

- валовая маржа (пока берем ее отсюда, но скоро обновим)

- качество портфеля

Качество портфеля – наша разработка и мы будем ее совершенствовать. Мы берем всех-всех действующих клиентов лизинговых компаний и протаскиваем их через собственный скоринг. По ходу рассмотрения новых лизинговых компаний – будем добавлять данные

Из оцененных нами компаний, у Контрол – худшее качество портфеля, и средняя маржинальность

🔻Минусы

• Пустой баланс: отсутствие собственного капитала, вывод денег из бизнеса

• Плохое качество активов и средняя маржинальность, низкая рентабельность

• Закрытость для инвесторов: отсутствие раздела, информации, аудита, отчетности, обратной связи

• Непрозрачность: бенефициары помимо М.Жарницкого – неизвестны, есть версии, что он держатель активов в интересах кого-то. Эксперт РА ожидал доп.эмиссию и вход стратега в I квартале, но изменений не было. Плохая практика показывать нового партнера уже после того, как занял денег

• Очень дорогой долг + отсутствие собственного капитала = огромные расходы на проценты + неэффективность управленческих расходов (сравниваем с Балтийским лизингом)

Если кто-то оценивает группу совокупно с Gilk, банками-акционерами, или Балтийским лизингом (все знают что структуры CTRL купили Балтийский лизинг, но мало кто знает, что это не ООО «Контрол лизинг») – напрасно. Поручителей и гарантов у данного выпуска облигаций нет.

➕Плюсы

• Цифровой лизинговый лидер, нишевые продукты, отличное понимание unit-экономики

🐾Выводы

Высокая доходность – высокий риск. Ни в один модельный портфель Контрол не войдет

Стоят ли все вышеперечисленные минусы – премии в 1-1,5%? Думаем, нет. Выпуск можно рекомендовать к покупке в рискованной части портфеля и на совсем небольшую долю.

В сегменте «Риск» нам больше нравятся:

· Сегежа (доходность до 27%)

· М.Видео (доходность до 21%)

Наши фавориты в облигациях:

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

9

Облигации Новабев Групп на размещении

Новабев Групп - один из крупнейших в России производителей и дистрибьюторов алкоголя. Почетные и уважаемые инвесторы помнят компанию еще по названию Белуга Групп. Группе принадлежат пять ликеро-водочных заводов, один спиртзавод, винное хозяйство Поместье Голубицкое, собственная система дистрибуции и сеть розничных магазинов ВинЛаб, которая к концу 2023 года насчитывала уже 1657 точек продаж.

Компания присутствует в нескольких регионах, при этом большая часть магазинов сосредоточена в Москве и Московской области, Санкт-Петербурге и Ленинградской области и на Дальнем Востоке.

Акции компании торгуются на Московской бирже с тикером BELU и находятся в первом котировальном списке. Акции компании ходят в 6 индексов, но до главного индекса еще не дотянули.

👀Что там по выпуску?

🍸Дата размещения - 26.04.2024г.

🍸Дата погашения - 16.04.2026г., немного нестандартный срок размещения на 2 года.

🍸Объем размещения - 3 000 000 000 рублей со стандартным номиналом в 1 000 рублей.

💰Размер купона - 14,9% годовых, для облигаций корпоративного сектора доходность выглядит на среднем уровне, но это ведь и не ВДО, чтобы было выше ключевой. Хотя при этом доходность к погашению дойдет до 16%. Изначально планируемая доходность была выше, но во всем "виновата" доходность двухлетних ОФЗ.

🍸Купоны по облигациям планируют выплачивать ежемесячно, соответственно, уже с мая 2024 года.

🍸По выпуску отсутствует и амортизация, и оферта, то есть вы получаете на все два года постоянный и понятный источник пассивного дохода.

🍸Облигации НоваБев Групп-БО-П06 доступны для неквалифицированных инвесторов после тестирования, хотя отнести этот выпуск облигаций к сложным финансовым инструментам даже язык не поворачивается.

❗РА Эксперт присвоило выпуску ожидаемый рейтинг ruAА-, так как в марте 2024 года компании был присвоен именно этот рейтинг со стабильным прогнозом.

❗В обращении находятся 4 выпуска облигаций компании на 16,9 млрд. рублей.

📊Что там по финансовой части?

🧮Выручка по МСФО за 2023 год составила 116,9 млрд. рублей, таким образом год к году она выросла на 20,1%. Жители страны продолжат пить алкогольные напитки, цена на которых продолжает расти, что и формирует поступления в таких объемах.

🧮При этом компания продолжает баловать акционеров своими дивидендами, так как есть откуда их взять. Чистая прибыль за год составила 8,1 млрд. рублей, немного сократившись за год (за 2022 чистая прибыль составляла 8,4 млрд. рублей).

🧮Чистый долг на отчетную дату составил 14,1 млрд. рублей. Годовая выручка превышает чистый долг в 8,3 раза. Чистый долг/прибыль = 1,7х.

🧮EBITDA составляет 19,3 млрд. рублей. Чистый долг/EBITDA = 0,73х, то есть у компании очень комфортный уровень долговой нагрузки. Не зря же РА Эксперт присвоило такой высокий рейтинг.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Показать полностью

1

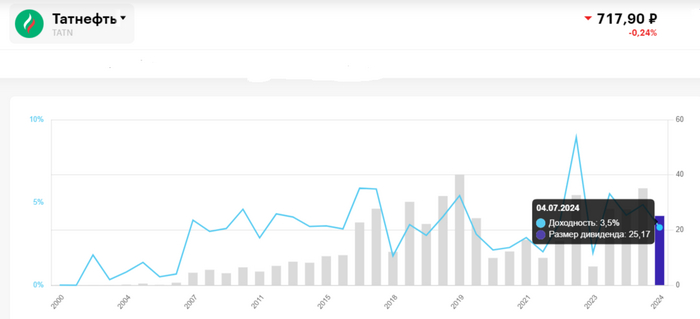

Татнефть определилась с финальными дивидендами за 2023 г., заплатят в долг, ибо FCF израсходован. Но дивидендная доходность впечатляет

⛽️ Совет директоров Татнефти рекомендовал финальные дивиденды за 2023 г. в размере — 25,17₽ на каждый тип акций (див. доходность составит порядка ~3,5% на каждый тип акций, если опираться на текущие цены). Дата закрытия реестра — 4 июля 2024 г. Чтобы получить дивидендную выплату, то последний день для покупки акций — 3 июля.

Напомню вам, что ранее компания выплатила дивиденды за I полугодие и 9 месяцев 2023 г. в размере — 62,71₽ на каждый тип акций, сумма же всех дивидендов за 2023 г. может составить — 87,88₽ (12,25% див. доходности по текущим ценам, впечатляет). Ранее в своём обзоре я отмечал, что эмитент перешагнул порог выплат согласно дивидендной политике компании (50% от чистой прибыли по МСФО/РСБУ, где значение ЧП больше), а значит следующая выплата будет сверх этой нормы, тогда прогноз был в 23-36₽ на акцию, ибо республика нуждается в денежном потоке. Так в общем и получились, заплатили 71% от чистой прибыли, порадовав акционеров и Татарстан, но я бы заострил внимание на некоторых фактах из отчёта:

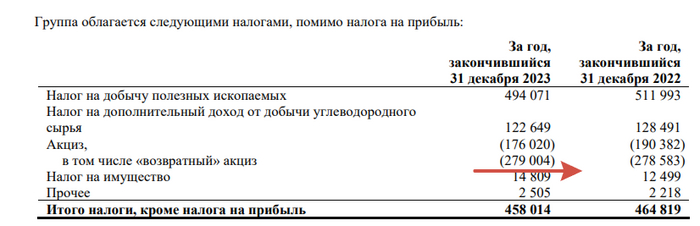

💬 При средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла всего на 1%, а операционная снизилась. Почему так получилось? Проблема в налогообложении, государство неплохо так "зарабатывает" на нефтянки.

💬 Что же насчёт чистой прибыли 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Прибыль по переработке чувствительно просела — 170,5₽ млрд (-45% г/г)

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд).

💬 Чистые денежные средства, полученные от ОП, снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за 2023 г. — 204₽ млрд, то выплата дивидендов будет в долг (залезли в кубышку).

Конечно, у компании есть и плюсы:

🛢 Приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим).

🛢 Сегмент разведки и добычи заработал вдвое больше — 219,4₽ млрд.

🛢 Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

🛢 Татнефть может вернуться к повышенным дивидендным выплатам, свыше 50% от чистой прибыли.

📌 Но сегодняшнюю цену считаю справедливой и не вижу дальнейших драйверов для роста (всё же минусов больше: кубышка сократилась вдвое, прибыль по переработке знатно просела, многое зависит от демпферных выплат и главное, что большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину), поэтому после отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды), при этом цена акции после продажи снизилась.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Минфин занял в длинную, но не много

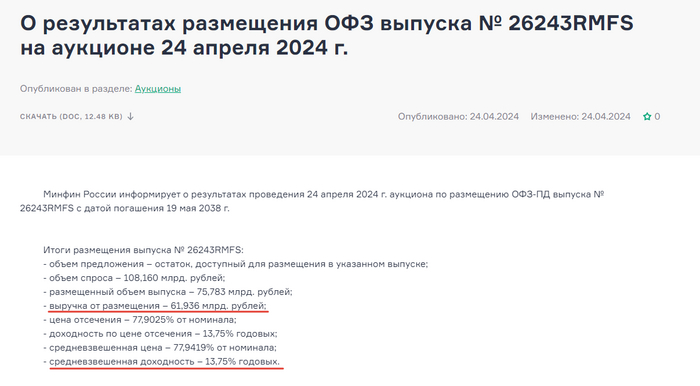

Сегодня Минфин наконец-то занял через выпуск "от 10 лет". Состоялся только один аукцион по размещению ОФЗ-ПД 26243 $SU26243RMFS4, заняли относительно не много 63,534 млрд руб. (рис 1)

Минфин явно не спешит с займами. За апрель занял только 232 млрд, при плане на II квартал в 1 трлн руб. (рис 2). Т.е. либо за Май и Июнь будет по 383 млрд (т.е. объём займов будет на 65% больше апреля), либо часть квартального плана перенесут на III квартал. При этом "до 10 лет" уже заняли больше половину квартального плана. А "от 10 лет" менее 10% от плана. Дальней конец кривой давить займы будут сильней.

Что интересно, разместили под средневзвешенную доходность 13,75%. Т.е. повышать доходность не стали в этот раз. На прошлой неделе разбирали размещение и тогда похожий выпуск с погашением чуть меньше 10 лет ОФЗ 26244 $SU26244RMFS2 с аналогичным объёмом на 63,5 млрд руб разместили под 13,8% годовых. Как результат спрос был слабоват.

Понижение доходности хоть и косметическое, но это всё-таки понижение. Позитивно для настроений. Индекс RGBI (Индекс государственных облигаций РФ) дно не обновил на новом размещении. ОФЗ-ПД 26243 через которые сегодня размещались, аналогично дно не обновили.

Не факт, что ещё не обновим. Занимать Минфину надо ещё много, просто объёмом могут продавить. Но возможно Минфин просто ждёт заседания ЦБ которое будет в пятницу, где мы [опять же возможно] услышим про первое снижение ставки с ориентиром на конец лето или осень этого года. После этого занимать Минфину будет полегче.

Пока продолжаю идти по плану от коротких облигаций к длинным. Предыдущие купленные выпуски. Даты покупки / Выпуск / Лет до погашения:

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

На неделе планирую добавить ОФЗ-ПД 26243 с погашением через 14 лет и купонной доходностью 12,5%. До более длинных ОФЗ-ПД 26230 $SU26230RMFS1 и ОФЗ 26238 $SU26238RMFS4 возможно ещё дойдём.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям.

Написанное не является индивидуальной инвестиционной рекомендацией

Показать полностью

1

В секторе ритейла наблюдается рыночная неэффективность

Меня заинтересовала разница в стоимости инструментов в секторе потребления. Акции компании «ФиксПрайс» показывают наименьшую эффективность среди ритейлеров.

Это одно из самых значительных расхождений в стоимости акций за всё время моего наблюдения, которое обычно сокращается.

Ближайшим триггером к росту и сокращению этого разрыва может стать публикация операционных и финансовых результатов за первый квартал 2024 года в ближайшую пятницу. Однако не стоит забывать о возможных коррекциях даже на положительных новостях.

Технически акции активно покупаются даже при незначительной коррекции. Они вышли из треугольника, повторно тестировали уровень и продолжили рост, достигнув отметки в 325–326 рублей. После небольшого снижения стоимость акций остаётся стабильной.

Моя ближайшая цель по акциям «ФиксПрайс» составляет 340–370 рублей.

Не является инвестиционной рекомендацией.

Самые актуальные мысли по рынку в первую очередь пишу в своем телеграм канале https://t.me/+KBCYCn3TX6phOTBi

Показать полностью

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью