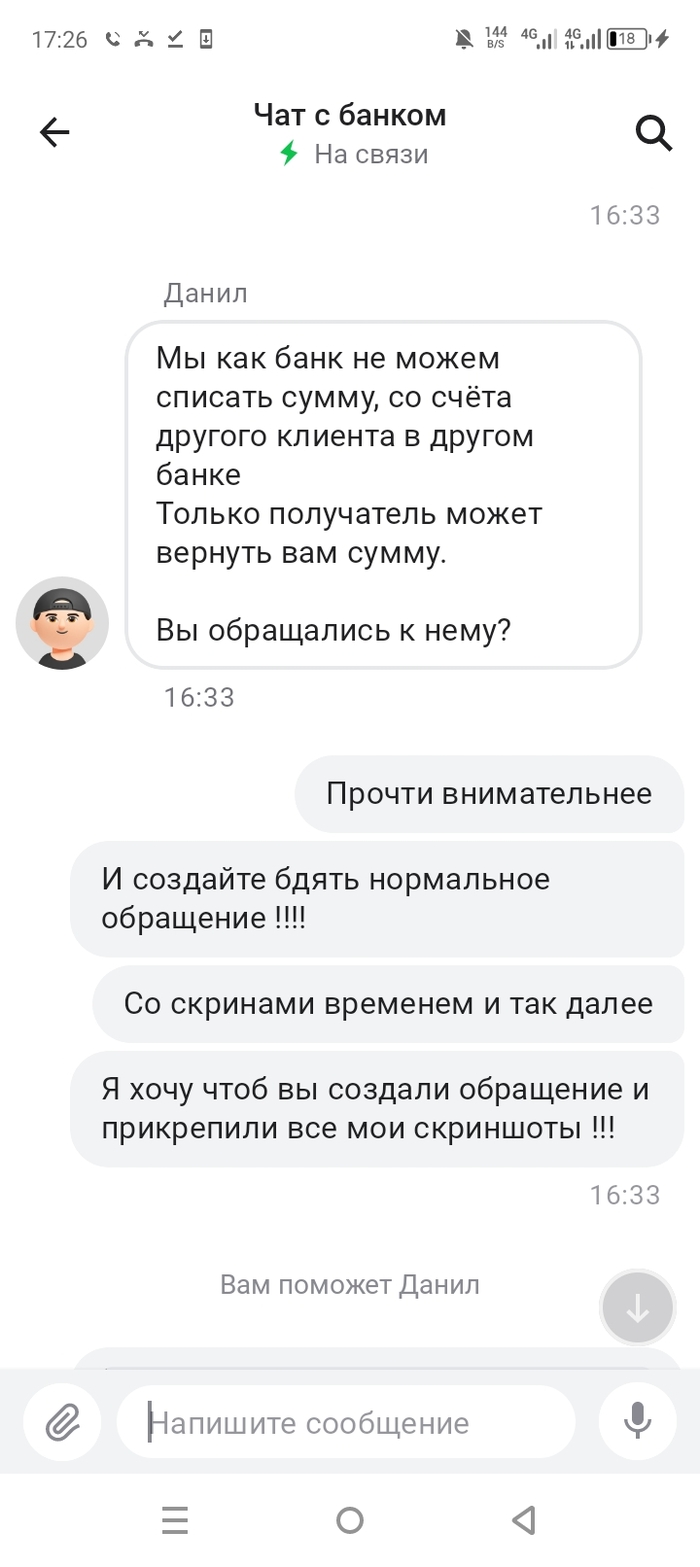

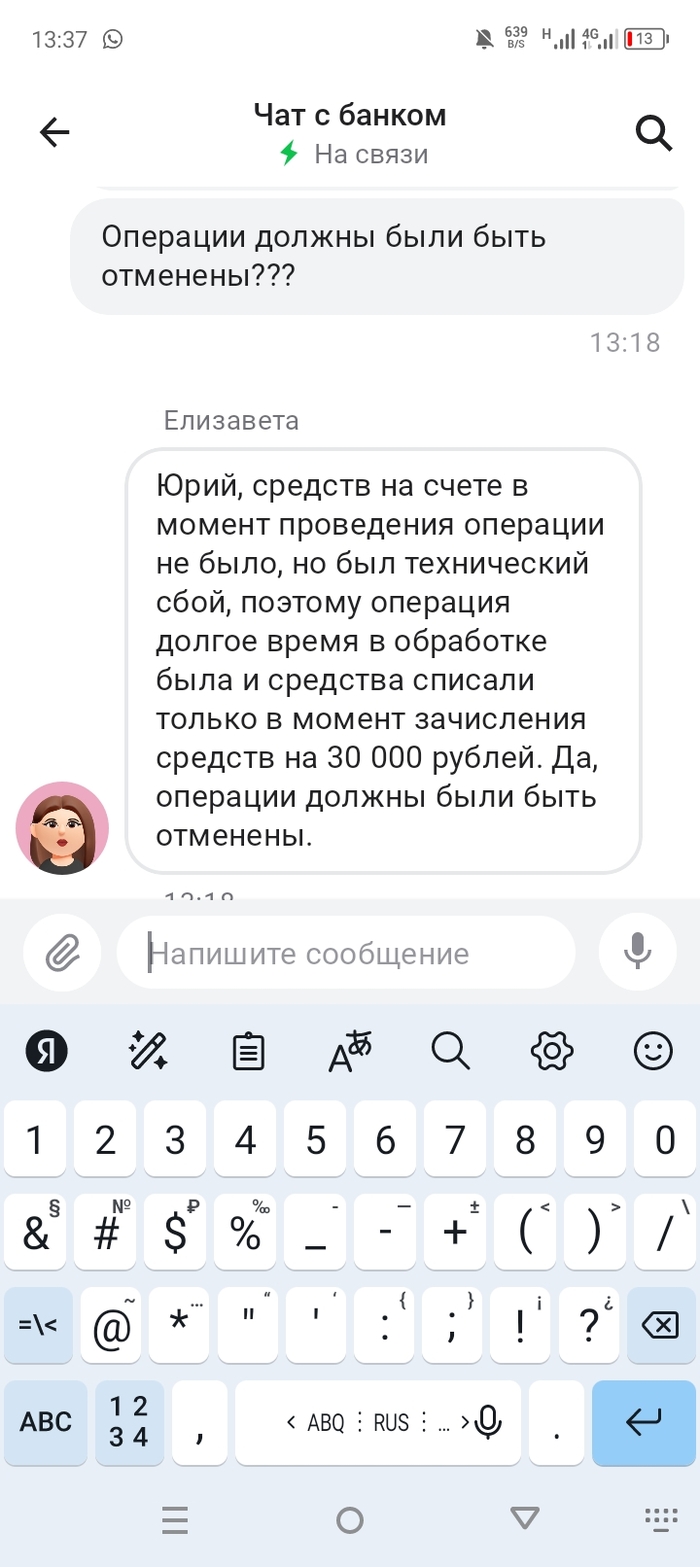

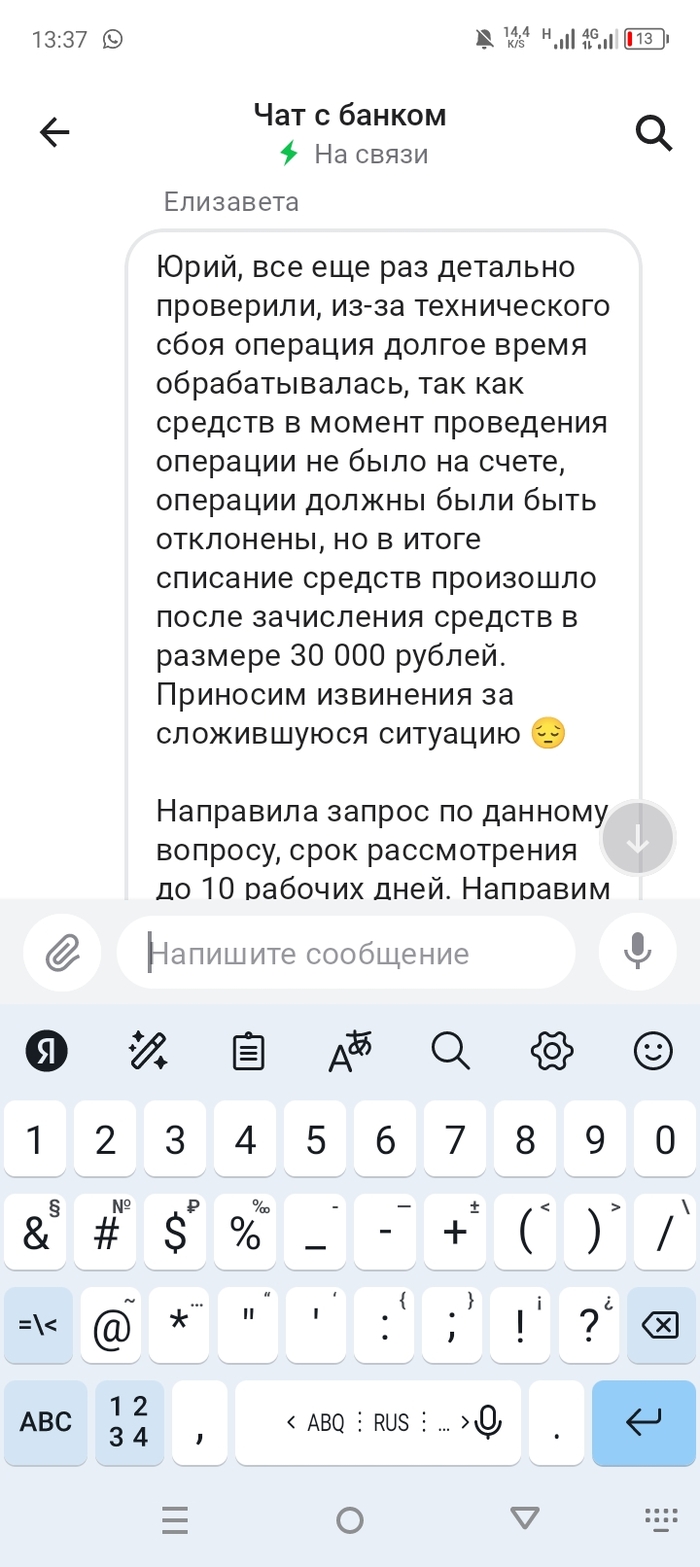

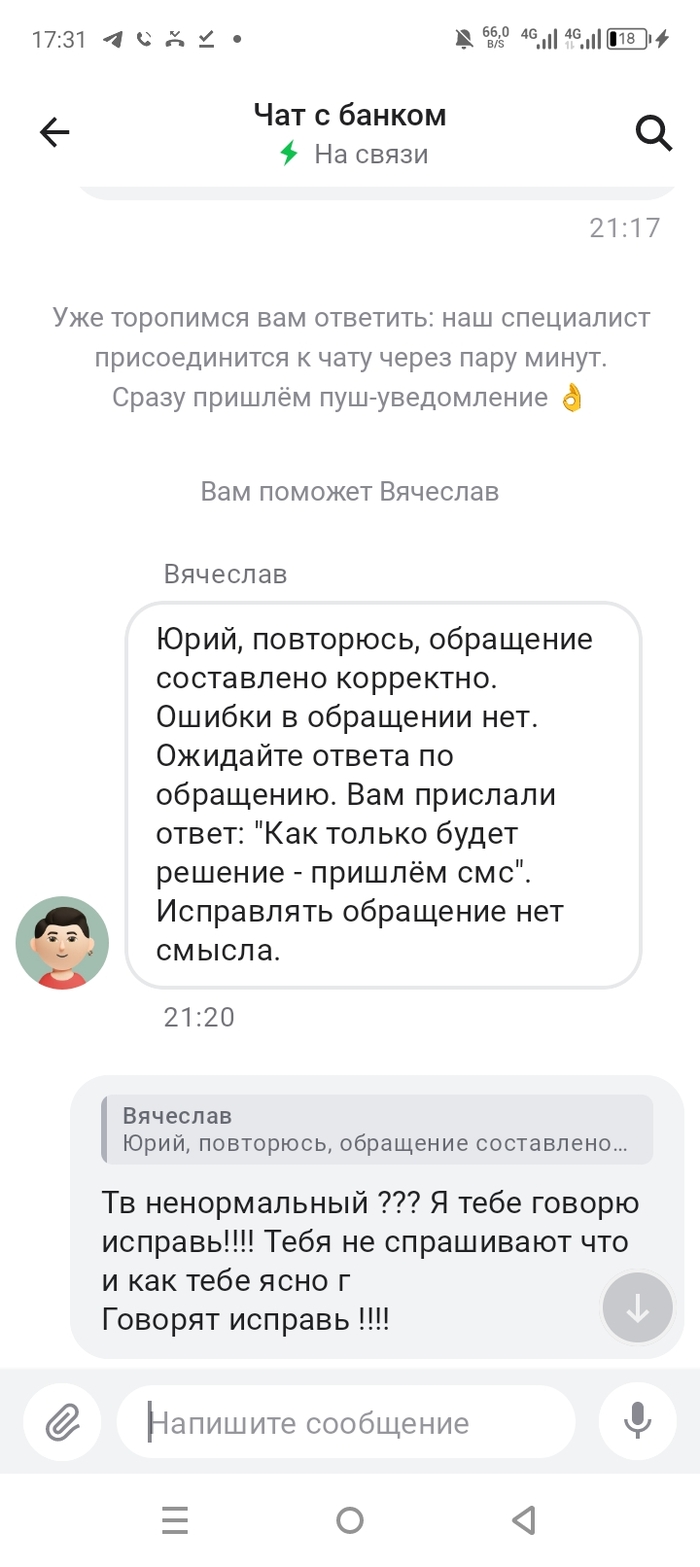

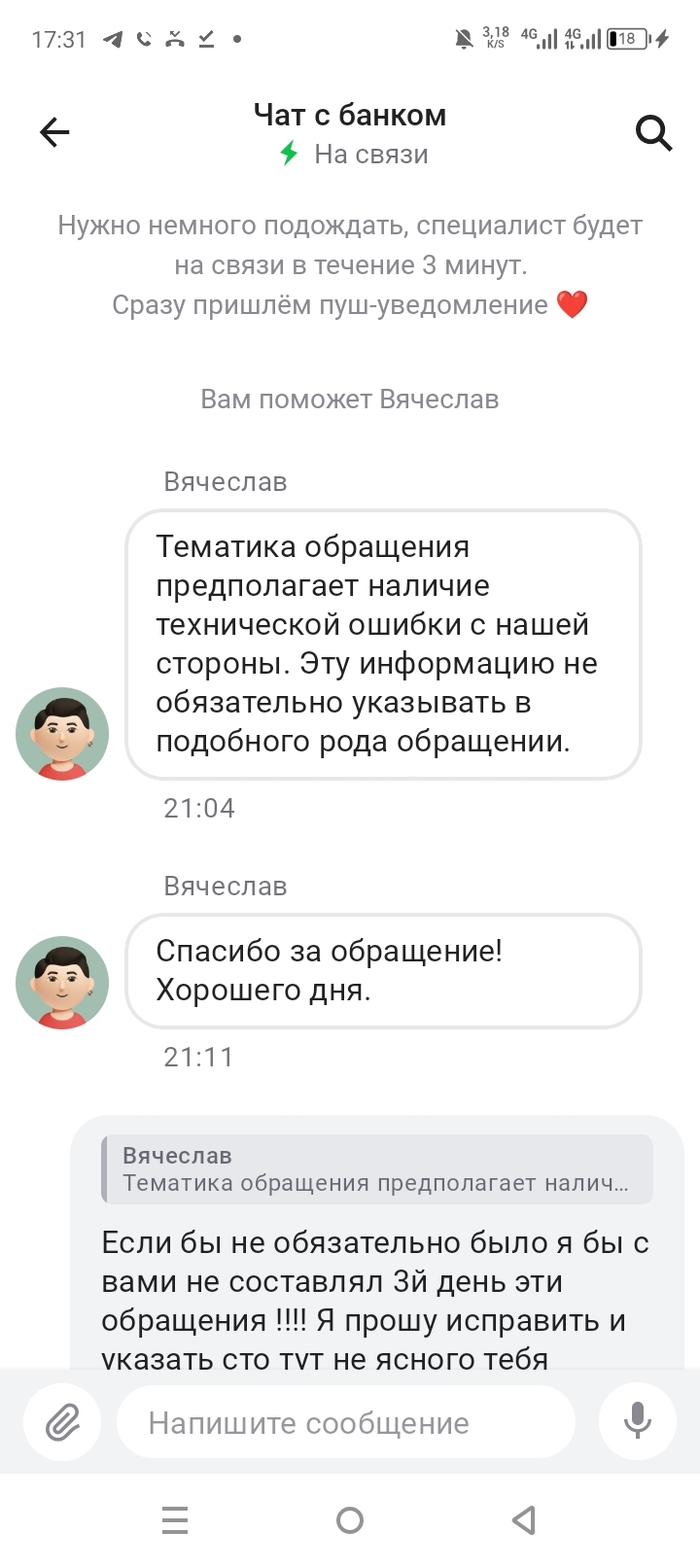

Продолжение поста «ТКБ клиентами не дорожит. Обманул с продлением вклада под 0,01 вместо 17%. Продолжение»3

В тему любителям писать "сам должен следить".

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

ИНФОРМАЦИОННОЕ ПИСЬМО

от 14 июня 2022 г. N ИН-03-59/82

О НЕДОПУСТИМОСТИ

ОДНОСТОРОННЕГО УВЕЛИЧЕНИЯ/УСТАНОВЛЕНИЯ КОМИССИОННЫХ

ВОЗНАГРАЖДЕНИЙ ПО ДОГОВОРУ С ПОТРЕБИТЕЛЕМ

Банк России в связи с выявлением практик одностороннего увеличения и установления кредитными организациями комиссионных вознаграждений <1> за совершение операций в рамках договоров банковского счета, а также в целях предупреждения возможных аналогичных действий в отношении договоров банковского вклада, заключенных с потребителями, в том числе в иностранной валюте, сообщает следующее.

--------------------------------

<1> Указанные комиссионные вознаграждения могут быть обозначены в договорах в качестве комиссий, вознаграждений, тарифов, плат, платежей и т.д.

Законодательство не предусматривает права кредитной организации на одностороннее увеличение или установление комиссионных вознаграждений, взимаемых с потребителя за совершение операций по договору банковского счета, а также возможности предоставления такого права заключенным с потребителем договором. В отношении операций по договору банковского вклада (депозита), внесенного гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств, установлен прямой запрет <2> на одностороннее увеличение или установление комиссионных вознаграждений, за исключением случаев, предусмотренных федеральным законом.

--------------------------------

<2> Статья 29 Федерального закона "О банках и банковской деятельности".

Вместе с тем ряд кредитных организаций включает в договоры банковского счета с потребителями положения о своем праве в одностороннем порядке (в том числе путем одностороннего принятия новой редакции тарифов, применения к совершаемым операциям текущей версии тарифов) осуществлять действия по увеличению или установлению комиссионных вознаграждений за проведение операций и в дальнейшем реализует указанную возможность. Кроме того, ряд кредитных организаций использует практику согласования соответствующих изменений, при которой офертой выступает публикация кредитной организацией изменений на своем официальном сайте, а акцептом считается отсутствие выраженных потребителем возражений в отношении измененных условий либо имевшая место после соответствующей публикации реализация потребителем своих прав по договору (например, распоряжение денежными средствами на банковском счете).

Уведомление клиентов кредитной организации об изменении условий путем размещения на ее официальном сайте соответствующей информации не может расцениваться как надлежащее изменение условий договора. В случаях с клиентами - физическими лицами изменение договора банковского обслуживания должно быть совершено в форме, которая позволяет однозначно установить согласие потребителя на обслуживание на новых условиях <3>.

--------------------------------

<3> Определение Верховного Суда Российской Федерации от 11.02.2020 N 78-КГ19-52, 2-1807/2018.

Банк России считает указанные практики не соответствующими интересам потребителей, поскольку они не предполагают выраженного согласия потребителя на обслуживание на новых условиях, и будет проводить мониторинг действий кредитных организаций по увеличению/установлению комиссий по заключенным ими с гражданами договорам банковских счетов и банковских вкладов на предмет их соответствия требованиям законодательства Российской Федерации. При необходимости Банк России будет применять соответствующие меры, предусмотренные федеральными законами.

С учетом изложенного в целях предупреждения возможных нарушений прав потребителей Банк России обращает внимание кредитных организаций на необходимость:

не допускать включения в заключаемые с потребителями договоры банковского счета и банковского вклада положений, предусматривающих право кредитной организации на одностороннее увеличение или установление комиссионных вознаграждений за совершение операций;

не допускать взимания с потребителей комиссионных вознаграждений, увеличенных или установленных кредитной организацией в одностороннем порядке, без получения выраженного клиентом конкретного, информированного и сознательного согласия на применение новых тарифов.

Также банкам следует провести работу по анализу содержания заключаемых с клиентами - физическими лицами договоров банковского счета и банковского вклада в целях исключения упомянутых в настоящем письме положений, ущемляющих права потребителя.

Настоящее информационное письмо подлежит опубликованию в "Вестнике Банка России" и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет".

Первый заместитель

Председателя Банка России

Д.В.ТУЛИН

Ниже цитата из определения ВС РФ по делу банка Санкт-Петербург. на которое ссылается Д.В.Тулин.

"Согласно статье 310 Гражданского кодекса Российской Федерации одностороннее изменение условий обязательства не допускается, за исключением случаев, предусмотренных данным кодексом, другими законами или иными правовыми актами. Договором между сторонами можно предусмотреть такую возможность только тогда, когда все его стороны являются лицами, осуществляющими предпринимательскую деятельность, либо для той стороны договора, которая не осуществляет предпринимательскую деятельность, за исключением случаев, когда законом такое право может быть предоставлено и другой стороне.

Таким образом, закон не содержит запрета банкам изменять условия банковского обслуживания, и в частности устанавливать иные размеры комиссий, но в случаях с клиентами - физическими лицами изменение договора банковского обслуживания должно быть совершено в форме, которая позволяет однозначно установить согласие потребителя на обслуживание на новых условиях.

Пунктом 12 постановления Пленума Верховного Суда Российской Федерации от 22 ноября 2016 г. N 54 "О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении" предусмотрено, что если одностороннее изменение условий обязательства совершено тогда, когда это не предусмотрено законом, иным правовым актом или соглашением сторон или не соблюдено требование к их совершению, то по общему правилу такое одностороннее изменение условий договора не влечет юридических последствий, на которые они были направлены."