Семейный бюджет в программе Бюджет Блиц

Присказка1. Данный пост вполне сможет показаться рекламой программы Бюджет Блиц, однако это чистой воды мое мнение и опыт. И более того, я не пользовался ничем другим из аналогов, выбрав этот софт на этапе своих изысканий.

Присказка 2. Данный пост написан в ответ на несколько "просьб" в комментах к данному посту: Газпромбанк убрал из уведомлений копейки

К сути.

Когда я стал главой семьи с несколькими источниками дохода, со счетами и картами в разных банках и у разных членов семьи, с копилками в наличке на разные цели (читай в разных кучках), и самое главное, с огромным разнообразием статей расходов, меня настигла одна мысль и не покидала, терзая много месяцев. Какого хрена, если я понимаю, что у нас доход ВОТ СТОКА, а расходы, вроде, вот таккусенькие, то у меня еле-еле хватает до получки. Вот реально. Вроде нас 5ро, получаем суммарно тысяч 120 (мы в регионе и год 2017)... А денег еле хватает. И вот я понимаю, что никуда лишнего не тратим, но на вопрос ответить хочется.

Теперь по делу:

Поискал, почитал, выбрал программу Блитц Бюджет. Взял вначале пробную. Она, впринципе, полноценна, если я правильно помню, кроме отсутствия возможности парсить пуши (только смс) и неполноценной сетевой работой. Через полгода взял платную себе и жене (была акция 2 по цене 1).

Опишу, что у меня есть на сегодня (есть еще фукционал, которым я не пользуюсь, типа планирования, мультивалютности, api и т.п). Я пользуюсь прогой как журналом расходов на 2х человек с общей базой и гибким анализом.

У меня созданы 2 большие группы (типа портфеля): деньги и копилки. В одной группе то что у нас в расходах оперативных и копилки ближней руки на нерегулярные расходы среднего размера, например на одежду. В другой то, что стараюсь отложить на долгосрок.

В первой группе созданы несколько потфелей: деньги у меня (все мои карты в 3х банках, моя наличка) , деньги у жены (карточка жены, копилка у жены на нерегулярные расходы), мои счета (счета на краткие сроки, на покупки покрупней) .

Во второй еще какие-то счета, а из нестандартного есть, например, инвестиционный счет. Я его раз в месяц в 1е число актулаизирую, записывая вручную операцию со статьей "инвестиции", а по итогу могу смотреть динамику по месяцам именно инвестиционного дохода (расхода) без учета внесения и снятия средств (они идут со статьей перевод).

Программа анализирует уведомления (смс и пуши) и по настраевым признакам сама создает операции. Для большинства банков (для моих все было: ГПБ, сбер, ТБ) есть уже преднастроенные шаблоны импорта. Определяется счет (по наличию цифр *8888 из номера карты), определяется знак + или - (по ключевым словам "покупка", "расход"...), определяется сумма, вторая сумма в уведомлении берется как остаток (настраивается). Если исходная цифра по счету - сумма расхода (дохода) = сумма остатка и она совпала с суммой остатка в уведомлении, то создается операция и изменяется остаток по счету. Если остаток не сходится, то дополнительно создается перед расходом операция корректировки такая, чтобы сошлось.

У каждой операции есть куча атрибутов, которые могут быть заданы. И все они могут быть заданы автоматически по ключевым словам (настраивается). Например: если операция создана по уведомлению содержащему "magnit" у меня ставиься статья "питание дома", если содержалось, к примеру "autospa", то укажется статья "личный транспорт", а проект - "мойка авто" и т.д.

Есть атрибут перевод, он связывает (или автоматически создает пару при задании) две операции при переводе между своими счетами.

Операции по моей карте вижу и я и жена, также я вижу (они физически прилетают в мою базу) все операци по порфелю "деньги у жены". Это все можно гибко настроить.

Жена имеет оговоренную сумму со своей зп, которую записывает сразу как расход по статье "в копилку" и тратит, не записывая в программу на что хочет.

Я также забираю оговоренную часть со своей зарплаты, но я ее просто перевожу на другую карту и учитываю в программе, но с атрибутом плательщик - "моя копилка". Операции по этому счету хранятся только у меня. Но я могу смотреть аналитику включая или не включая эти расходы по атрибуту плательщик.

Детям просто пишем сразу в расход "карманные расходы" и указываем персону.

Есть возможность вести и отслеживать дачу и возврат долгов. И специальные суммирующие отчеты по которым видно сколько тебе или ты еще должен.

Итого: сейчас весь семейный бюджет как на ладони с 2018 года. Могу посмотреть много чего, ну, например:

сколько на питание в неделю, в месяц, в среднем, суммарно.

Сколько трачу на питание на работе.

Сколько на отпуск (мы каждый отпуск ставим проект - "отпуск NN" г.)

Сколько на одежду на определённую персону

Сколько на пиво с закуской (статья "вредные привычки")

Есть возможность строить графики приходов, остатков и пр. с любой разбивкой и любыми фильтрами (включающими, исключающими и т.п.)

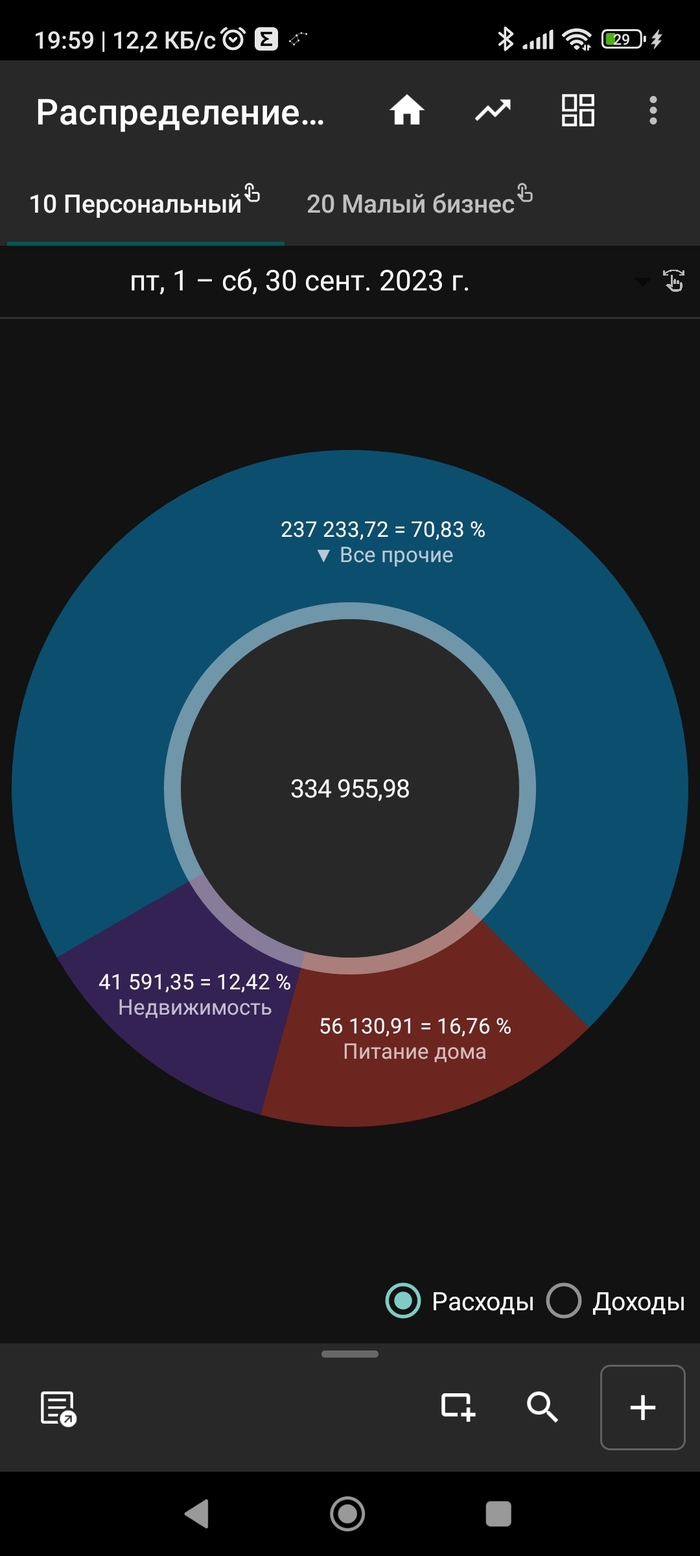

Есть диаграммы круговые по статьям, по проектам, по персонам (по любым атрибутам, с любыми фильтрами).

Ложка меда: автору можно написать на э.п. и он отвечает. Я пару раз направил ошибки, которые исправили в следующей версии, а пару раз мне объяснили, что это я туплю).

Ложка дегтя: программа ни разу не простая в использлвании, особенно для гумманитариев. Я технарь, но зубы скрипели поначалу, но оно того стоило.

Бонус1:

Согласно учету, среднемесячный расход на семью из 5 человек на питание дома (без фастфуда, без столовой на работе и т.п.) по годам:

2019 - 30138р.

2020 - 32868р.

2021 - 36088р.

2022 - 41444р.

2023 (9 мес.) - 38751р.

Расходы за сентябрь по статьям. Во "все прочие" можно провалиться и откроется новый график, где эти 237тыс будут как 360 градусов и т.д.

Вот так.