Фондовые рынки

37 постов

37 постов

16 постов

16 постов

10 постов

18 постов

5 постов

5 постов

Уважаемые читатели, доброго дня.

За прошедшую неделю российский рынок закрылся на отметке 3 450 пунктов, слегка прибавив относительно прошлой недели (+0,18%).

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. Ими стали акции АФК Система (AFKS), НЛМК (NLMK) и Селигдара (SELG). По традиции сделаем краткий разбор акций этих компаний.

АФК Система (AFKS) – российская инвестиционная компания. Инвестиционный портфель АФК «Система» состоит преимущественно из российских компаний в различных секторах экономики (телекоммуникации, розничная торговля, высокие технологии, лесозаготовка и лесопереработка, фармацевтика, медицинские услуги, сельское хозяйство, энергетика, финансы, гостиничный бизнес и др.).

Мы писали о компании в середине апреля, как раз, когда активно обсуждались вопросы IPO МТС-Банка и ГК Элемент. После этого было проведено IPO первого из них, нужно сказать вполне успешно, по верхней границе со значительной переподпиской. Думаем по ГК Элемент ситуация будет еще лучше. Пока рынок очень позитивно воспринимает новые IPO.

На наш взгляд, с этим и связан рост акций самой Системы. После небольшой коррекции рост возобновился, и мы считаем, что он еще не окончен.

Группа НЛМК (NLMK) – крупнейший производитель стали в России. Она входит в топ-20 глобальных металлургических компаний. Группа НЛМК использует вертикально интегрированную бизнес-модель – от добычи сырья и производства стали до производства готовой продукции, сервисного обслуживания и дистрибуции. Производственные активы Группы расположены в России, Европе, США и Индии. Мощности компании по производству стали составляют 18,7 млн т в год.

В начале года мы делали разбор акций металлургов и по нашим оценкам справедливая стоимость акций НЛМК составляла 200 рублей. С тех пор акции значительно прибавили и сейчас стоят на 25% выше.

Это произошло вследствие оглашения дивидендов за 2023 год в размере 25,43 руб. на акцию датой закрытия реестра 27.05.24.

Когда мы делали оценку, мы писали об основном риске, присущем компании, а именно — это запрет на импорт слябов из России. А это 30% продаж для НЛМК. Запрет начнет действовать с 01 октября.

На наш взгляд, ситуация не поменялась. Риски по компании сохраняются и, если она не сможет (а пока такой информации нет) переориентировать данный объем по другим каналам продаж, то это приведет к значительному снижению показателей за 2024 год.

В связи с этим мы приняли решение о закрытии позиций по акциям НЛМК до дивидендной отсечки и гэпа. Это одна из самых выросших акций в портфеле, поэтому решение вполне обоснованное (с учетом имеющейся информации и рисков).

ПАО «Селигдар» (SELG) является одной из ведущих российских золотодобывающих компаний с опытом работы в отрасли более 47 лет. Помимо этого, компания является значимым игроком на рынке олова.

Мы сдержано относимся к акциям Селигдара, но при этом активно инвестируем в их "золотые" облигации. На наш взгляд по тем ценам, по которым котировались акции в конце года и, где находилась цена на золото, они были не интересны.

Но за это время произошло значительное движение в золоте (примерно с октября 2023 года), а акции Селигдара не то, что не приросли, они снизились за это время. Т.е. как мы и писали ранее, в них уже была заложена переоценка (см. скрин ниже).

За это время весь этот рост был отыгран в акциях ЮГК, вышедшей на IPO, и в акциях Полюса, которые на наш взгляд имеют дополнительный потенциал к росту при текущих ценах.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

За прошедшую неделю российский рынок закрылся на отметке 3 470 пунктов.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. Ими стали расписки Ozon (OZON), акции Россети (FEES) и ГК Позитив (POSI). По традиции сделаем краткий разбор акций этих компаний.

1. Ozon (OZON). По Озону мы писали на прошлой неделе и делали разбор компании.

На прошлой неделе появились данные по результатам работы за первый квартал, которые очень вдохновили инвесторов. Если коротко, то ключевые из них следующие.

Ozon по итогам I квартала 2024 года нарастил оборот (GMV), включая услуги, на 88% - до 570,2 млрд рублей.

Скорректированная EBITDA группы Ozon в отчетном периоде увеличилась на 16% - до 9,3 млрд рублей.

Группа получила убыток по итогам квартала в 13 млрд рублей против прибыли в 10,7 млрд рублей за I квартал 2023 года.

Данные вышли противоречивые. При заметном росте бизнеса компания все еще продолжают агрессивно инвестировать в развитие, это и вызывает операционные убытки. По большому счету наше мнение не изменилось, по текущим ценам и действующей модели мы пока не готовы входить в компанию.

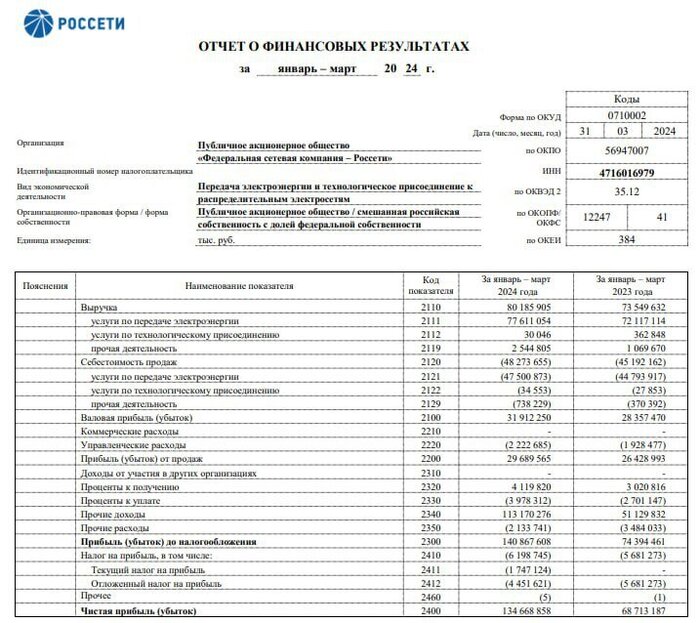

2. ФСК Россети (FEES) – один из крупнейших в мире электросетевых холдингов, обеспечивающий электроснабжение потребителей в 82 регионах России. В управлении находятся 2,5 млн км линий электропередачи и электрические подстанции общей мощностью 853 тыс. МВА. По сетям Группы «Россети» передается более 80% всей вырабатываемой в стране электроэнергии.

Неделе компания также опубликовала отчетность (пока только по РСБУ), показав при этом рост прибыли в два раза. Видимо это как раз и вдохновило инвесторов к покупкам.

Но стоит отметить, что дивидендная политика компании предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ или МСФО. Однако при этом такая чистая прибыль корректируется на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет.

Несмотря на такой хороший финансовый результат, у компании запланирована крупная инвестпрограмма. Именно поэтому дивиденды за 2021 и 2022 год не выплачивались. Скорее всего такое же будет решение и по 2023 году. Поэтому рост котировок выглядит крайне сомнительным...

3. ГК Позитив (POSI) - российская компания, специализирующаяся на разработке решений в сфере информационной безопасности.

Недавно мы уже обращали внимание на компанию и выделяли определенные триггеры, способствующие росту.

Помимо этого, на прошлой неделе вышла отчетность за 1 квартал.

Отгрузки (продажи) выросли на 49% г/г до 1,8 млрд руб.

Убыток по EBITDA составил 1,1 млрд руб. — против убытка в 308 млн руб. годом ранее.

Рост убытка на 1,0 млрд руб. по сравнению с прошлым годом обусловлен продолжающимися инвестициями в масштабирование бизнеса, развитие продуктового портфеля и освоение новых рынков.

Также стоит отметить, что в связи с высокой сезонностью бизнеса не стоит смотреть на финансовый результат 1 квартала, важнее выполнение прогнозов менеджмента по отгрузкам.

Мы своевременно добавили акции в свои портфели. В том числе и в наши Публичные Портфели. И уже получили определенный рост стоимости. Мы считаем, что у акций также остается серьезный потенциал для роста. Разберем их на следующей неделе.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Доброго дня, уважаемые подписчики.

Сегодня расскажем Вам про ребалансировку наших публичных портфелей.

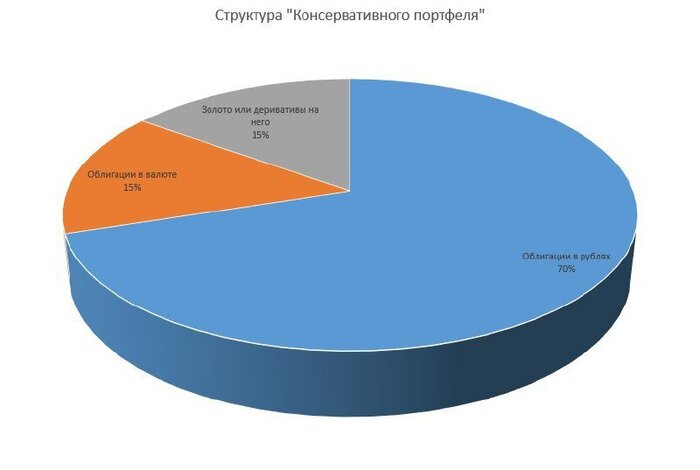

Напомним эталонную структуру (скрин) и фактические доли по консервативному портфелю на 24.04.24

Облигации в рублях план 70% - факт 70,85%

Облигации в валюте план 15% - факт 16,88%

Золото и деривативы на него план 15% - факт 12,27%

Исходя из этого, нам необходимо нарастить позицию в золоте и деривативах на него.

Мы сделали следующее:

Приобрели дополнительно еще одну облигацию Селигдара (SELGOLD001).

Оставшиеся средства разместили в фонде Ликвидность (RU000A1014L8)

Почему сделали именно такие сделки по портфелю

Покупка облигации Селигдара. Несмотря на рост стоимости золота и всех производных инструментов на него мы видим снижение доли в портфеле. Это связано с тем, что на регулярные пополнения в портфеле мы приобретали рублевые облигации, тем самым размыв долю других инструментов. Компенсируем это упущение. По золоту все еще видим дальнейший потенциал роста.

Покупка фонда Ликвидность. Это временное размещение свободной ликвидности. Пока ставки высоки инструмент интересен.

Открытая ссылка на Консервативный портфель - https://izi-invest.ru/conservative

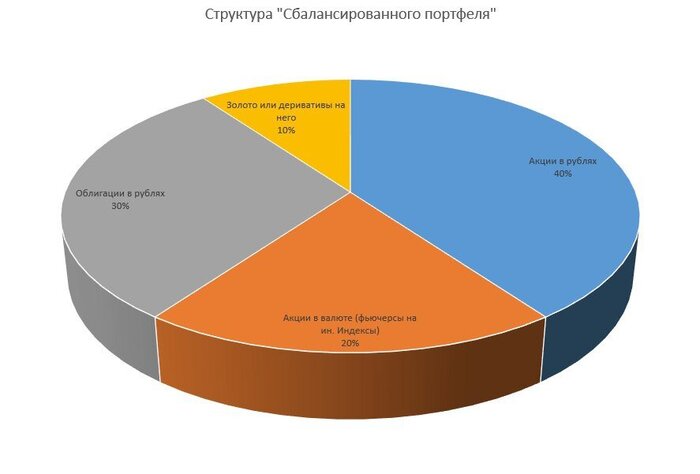

Напомним эталонную структуру (скрин) и фактические доли по сбалансированному портфелю на 24.04.24

Акции в рублях план 40% - факт 46,24%

Облигации в рублях план 30% - факт 26,02%

Акции/облигации в валюте план 20% - факт 17,74%

Золото и деривативы на него план 10% - факт 10,00%

Итак, за первый квартал у нас приросла доля акций в портфелях свыше эталонного значения, при этом уменьшились доли облигаций в валюте и рублях.

Исходя из этого, нам необходимо сократить позицию в акциях и увеличить в облигациях.

Мы сделали следующее:

Полностью закрыли позицию в акциях НЛМК.

На освободившиеся средства приобрели более долгосрочных облигаций МВидео (МВ ФИН 1Р3) на сумму 30 т.р.

На остаток ликвидности приобрели 2 акции Северстали.

Почему сделали именно такие сделки по портфелю

Продажа НЛМК. Причины две – во-первых, это одна из самых выросших за это время бумаг (+25%) и по нашей оценке там не осталось значительного потенциала, во-вторых, в связи с ужесточением санкционного давления у НЛМК наибольшие риски среди металлургов по продажам продукции на европейский рынок.

Покупка ОФЗ. Необходимость нарастить долю в портфеле. Добавили облигации с высоким риском, так как считаем, что бизнес МВидео начал восстанавливаться и компания нашла свою модель в новых реалиях. Помимо этого, после успешного IPO Европлана считаем, что основной акционер в любом случае будет поддерживать компанию для положительной публичной истории и поможет справиться с долговой нагрузкой МВидео (держать облигации планируем до погашения).

Покупка Северстали. Взяли взамен НЛМК для сохранения доли металлургов в портфеле.

Открытая ссылка на Сбалансированный портфель - https://izi-invest.ru/balanced

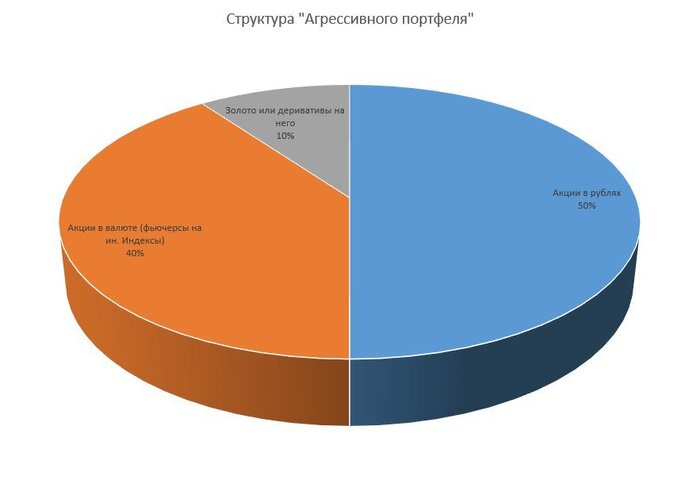

Напомним эталонную структуру (скрин) и фактические доли по агрессивному портфелю на 24.04.24

Акции в рублях план 50% - факт 51,30%

Акции в валюте план 40% - факт 26,53%

Золото и деривативы на него план 10% - факт 10,05%

Денежная позиция план 0% - факт 12,11%

Итак, за первый квартал мы так и не смогли найти ликвидные инструменты для инвестиций в акции иностранных компаний на российском рынке. Пока надеемся на выход новых инструментов на российский рынок, поэтому держим значительную долю в фонде Ликвидность (благо доходности позволяют это делать)

Мы сделали следующее:

Полностью закрыли позицию во фьючерсе на американский рынок SPYF-6.24.

На освободившиеся средства приобрели более дальние фьючерсы на Гонк Конг HANG-9.24

Почему сделали именно такие сделки по портфелю

Продажа SPYF-6.24. Мы неплохо заработали на данной позиции, поучаствовав в росте американского рынка с начала года. На наш взгляд, весь потенциал исчерпан, рынок Америки переоценен (об этом писали на канале), а если сюда еще добавить риск надвигающейся рецессии, то считаем, что продолжать находиться в позиции рискованно.

Покупка HANG-9.24. Мы продолжаем верить в китайские компании и китайский рынок, поэтому всю валютную диверсификацию делаем через данный фьючерс. Немного рискованно, но на то он и агрессивный портфель.

Открытая ссылка на Агрессивный портфель - https://izi-invest.ru/agressive

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Доброго дня, уважаемые подписчики.

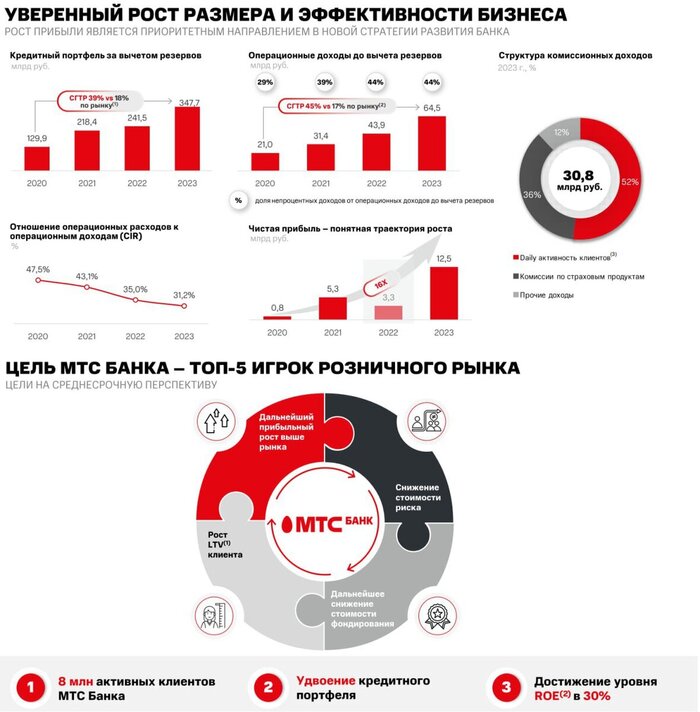

Сегодня давайте немного разберемся в бизнесе МТС Банка.

Компания работает в основном в сфере розничного кредитования.

Быстрорастущий цифровой розничный банк

МТС Банк – один из самых быстрорастущих банков на российском рынке розничных банковских услуг. В 2020–2023 гг. кредитный портфель Банка рос со среднегодовыми темпами роста (СГТР) в 39%, более чем вдвое опередив рынок в целом.

Благодаря динамичному росту бизнеса, по итогам 2023 г. Банк стал 8-м крупнейшим игроком в ключевом для себя сегменте необеспеченного розничного кредитования.

Лидирующие позиции в наиболее маржинальных сегментах банковского рынка

Банк фокусируется на быстрорастущем рынке необеспеченного розничного кредитования.

По оценкам Frank RG, среднегодовой темп роста кредитного портфеля физлиц российских банков в 2024-2028 гг. составит 11%.

За счет фокусировки на рынке розничного кредитования, а также возможности их быстрой выдачи клиентам общей экосистемы МТС, Банк имеет очень сильные позиции на данном рынке и растет на много быстрее рынка.

Эффективная платформа продаж

Банк активно развивает современную финтех-платформу и наращивает проникновение цифровых каналов в клиентскую базу. На цифровые каналы приходится около 85% продаж нецелевых потребительских кредитов Банка.

ИТ-инфраструктура Банка позволяет непрерывно превышать эффективность бизнес-процессов и совершенствовать клиентский опыт. Накопленная экспертиза по работе с Big Data позволяет обрабатывать более 2 млн заявок в месяц

Синергии с экосистемой МТС

МТС Банк является частью одной из крупнейших технологических экосистем в России, которая объединяет широкий набор цифровых сервисов вокруг крупнейшего сотового оператора страны с общей базой абонентов более 81,1 млн человек

Сервисы Банка доступны в приложении «Мой МТС» и примерно в 2 800 салонах МТС

Эффективная и устойчивая бизнес-модель с четкой стратегией роста

Бизнес-модель Банка отличается значительной долей некредитных доходов и высокими показателями эффективности

Продолжение опережающего роста в необеспеченном розничном кредитовании и удвоение кредитного портфеля в среднесрочной перспективе

Увеличение базы активных клиентов с 3,8 млн до 8 млн и дальнейшее снижение стоимости привлечения клиентов, в том числе через рост проникновения в клиентскую базу экосистемы МТС

Продолжение роста возврата на капитал (ROE) до 30% в перспективе нескольких лет

Бизнес-модель банка вполне допускает его рост в два раза в течении нескольких лет, основным вызовом для Банка будет увеличение ROE до 30% - вот тут основной вопрос, не совсем понятно за счет чего планируется его увеличить. Поговорим об этом чуть подробнее при оценке стоимости компании.

Входные данные

Диапазон цены акций 2,35-2,5 т.р. (судя по информации о переподписке будет размещено по верхней границе ценового диапазона).

Расчетная капитализация на IPO 70,6-75,1 млрд. р.

Объем размещения (free-float) - 15%

Прибыль и дивиденды

Прибыль за 2023 год рекордная - 12,5 млрд. руб.., что наводит на мысли о ее разгоне перед IPO

Прогнозу по прибыли компания не дает, но если предположить рост клиентской базы в 2 раза (с 3,8 до 8 млн. чел.) и рост ROE в 2 раза (с текущих 16% до 30%) в ближайшие несколько лет. То получается, что и прибыль должна увеличиться в 4 раза.

Доля выплат дивидендов в по заявленной политике - 25-50% от чистой прибыли.

Прогнозная дивидендная доходность (по верхней цене размещения 2 500 руб. за акцию) 2023 год могла бы составить от 4% до 8% годовых.

! Обращаем внимание, что первые выплаты дивидендов Банк планирует сделать по результатам 2024 года, т.е. только в 2025 году.

Оценка стоимости

P/E за 2023 год - 6 ( при сопоставимых у Сбербанка 4,6, Совкомбанка 4,2, ТКС 7,6)

ROE за 2023 год - 16% (при сопоставимых у Сбербанка 23%, Совкомбанка 32%, ТКС 30%)

Потенциал роста в 4 раза. При росте клиентской базы в 2 раза и росте ROE до 30% (с текущих 16%)

Резюмируя выводы по предстоящему IPO, хотелось бы отметить, что по текущим оценкам Банк стоит дорого, это больше история про продажу "будущего". Если верить в 4 кратный рост прибыли в течении (например ближайших 4 лет), то очевидно, что оценка адекватная и инвестиции окупятся. У нас вызывает сомнение рост ROE в 2 раза - кроме "лозунга" от менеджмента нигде не сказано, как компания собирается этого достигать.

Тем не менее, мы рассматриваем МТС Банк как цифровой банк и сравниваем его скорее с бизнесом ТКС (надеемся менеджменту удастся повысить эффективность - удвоить ROE по аналогии с ТКС), поэтому приняли решение участвовать в IPO небольшим объемом от портфеля.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

Мы отсутствовали неделю, возвращаемся из отпуска полными сил!)

За прошедшую неделю российский рынок прибавил еще 0,42%, приблизившись к отметке в 3 500 пунктов. Немного забегая вперед скажем, что на текущий момент рынок практически исчерпал свой потенциал роста до конца года. Мы оцениваем его потенциал до конца года на уровне 3 600 пунктов.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. Ими стали акции АФК Система (AFKS), расписки Ozon (OZON) и Сургутнефтегаза (SGNS). По традиции сделаем краткий разбор акций этих компаний.

1. АФК Система (AFKS) – российская инвестиционная компания. Инвестиционный портфель АФК «Система» состоит преимущественно из российских компаний в различных секторах экономики (телекоммуникации, розничная торговля, высокие технологии, лесозаготовка и лесопереработка, фармацевтика, медицинские услуги, сельское хозяйство, энергетика, финансы, гостиничный бизнес и др.).

Основные компании под управлением АФК Система: МТС (49,9%), Сегежа Групп (62,2%), OZON (31,8%), ГК Эталон (29,8%), Бинофарм Групп (75,5%), Агрохолдинг «Степь» (91,3%), Медси (95,5%) и другие. АФК Система получает долю от денежных потоков данных компаний в виде дивидендов. Основной вклад (порядка 80%) составляют дивидендные выплаты от МТС.

Основной позитив вокруг компании связан с планируемым выходом на IPO одной из очередных дочерних структур компании – МТС Банка. Вообще в целом суть деятельности АФК Система как управляющей компании сводится к развитию бизнесов, и последующего их вывода на IPO. Именно в эти моменты происходит и переоценка стоимости самой управляющей компании.

Помимо предстоящего IPO МТС Банка компания также планирует вывести на рынок ГК Элемент, мы ранее писали об этом. Именно с этими положительными факторами и связано сильное движение в акциях компании.

Завтра-послезавтра выразим свое мнение относительно участия в IPO МТС Банка.

Акции АФК Система присутствуют в наших портфелях. Нам нравится компания и мы позитивно смотрим на ее перспективы. Рассматриваем позитивно выход на IPO МТС Банка и ждем информацию о выходе ГК Элемент на IPO, а также даты выхода на рынок других пока еще не публичных дочек компании.

2. Ozon (OZON) – мультикатегорийная e-commerce платформа, осуществляющая деятельность в России, Беларуси, Казахстане, Кыргызстане, Армении, Китае и Турции.

Буквально в начале месяцы мы делали полный разбор компании (можно почитать тут). Также ранее мы говорили, что начали с января формировать позицию в акциях компании. Мы полностью удовлетворены ростом с начала года (а он составил чуть менее 50%), и считаем текущие цены справедливыми.

Сейчас мы закрыли позицию в расписках компании, о чем также писали в начале месяца при оценке. Мы пропустили финальный рост 5-10%, но при этом успешно реинвестировали эти средства в акции головной АФК Система. По текущим ценам на наш взгляд на рынке есть более интересные истории, не видим пока потенциала и смысла рисковать, инвестируя в будущее по текущим ценам.

3. Сургутнефтегаз (SGNS) – одна из крупнейших частных вертикально интегрированных нефтяных компаний России, объединившая в своей структуре научно-проектные, геолого-разведочные, буровые, добывающие подразделения, нефте- и газоперерабатывающие, сбытовые предприятия.

Наверное, большинству интересующихся инвестициями на российском рынке известно, что Сургутнефтегаз знаменит своей «кубышкой» (чуть меньше 6 трлн. руб., основная часть из которых размещена в валютных депозитах доллары и юани). Эта «кубышка» подлежит ежегодной переоценке в зависимости от курса и позволяет компании зарабатывать на курсовых разницах прибыль намного большую, нежели прибыль от основной деятельности.

С точки зрения инвесторов интересны именно привилегированные акции компании, по которым выплачиваются дивиденды в зависимости от чистой прибыли. На примере 2023 года дивиденд составит порядка 12,29 рублей на акцию (или 18% от текущей цены). Поэтому на наш взгляд рост стоимости привилегированных акций имеет свое обоснование, что же касается обыкновенных акций, то он не очевиден.

Тем не менее, на пятилетнем промежутке времени «обычка» и «префы» достаточно не плохо коррелировали между собой. Мы писали о возможности их сближения еще в январе. Видимо этот сценарий частично реализовывается.

Обыкновенные акции Сургутнефтегаза не входят в наши портфели. Мы не видим в них особого потенциала и считаем, что скорее привилегированные акции снизятся после дивидендного гэпа, чем обыкновенные покажут значительный рост.

Резюме – в целом рынок ведет себя ожидаемо. Думаем, в летние месяцы мы можем увидеть незначительную коррекцию на рынке, которая позволит охладить пыл инвесторов. А вот с осени ожидаем его рост до уровня 3 600 пунктов по индексу Мосбиржи.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских компаний.

На очереди ИТ отрасль. Ранее мы разобрали Яндекс, теперь посмотрим на OZON.

OZON (OZON) – мультикатегорийная e-commerce платформа, осуществляющая деятельность в России, Беларуси, Казахстане, Кыргызстане, Армении, Китае и Турции.

Благодаря широкой фулфилмент-инфраструктуре и сети доставки Ozon обеспечивает быструю и удобную доставку заказов в рамках курьерской службы, пунктов выдачи и постаматов. Широкая логистическая сеть и быстро развивающаяся платформа маркетплейса позволяют предпринимателям продавать свою продукцию на территории 11 часовых поясов и предлагать покупателям широкий ассортимент товаров в различных категориях продукции. Ozon также активно развивает свои дополнительные сервисы, такие как финтех, и прочие вертикали (например, Ozon fresh — онлайн-сервис по доставке продуктов питания).

Ozon предлагает один из самых широких ассортиментов на российском рынке e-commerce. Мультикатегорийный маркетплейс удовлетворяет самые разные потребности клиентов — от товаров для дома, красоты и здоровья до электроники, одежды и мебели. Продавцам предоставляется доступ к многомиллионной базе покупателей, а также необходимые инструменты для развития бизнеса. Мы растём благодаря непрерывному развитию онлайн-платформы и активным разработкам нашей команды IT-специалистов.

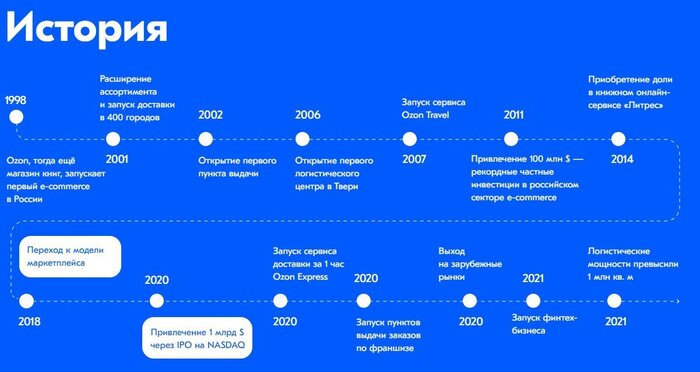

OZON начал свою деятельность в 1998 году как книжный интернет-магазин. С тех пор компания значительно расширила свой ассортимент, добавив к книгам электронику, бытовую технику, одежду, товары для дома и многое другое. Сегодня OZON — это один из лидеров в сфере электронной коммерции в России.

С 2020 года логистическая инфраструктура Ozon увеличилась в восемь раз, и сейчас доставка на следующий день доступна для миллионов товаров во многих регионах. Сеть обеспечивает оперативную доставку — от Калининграда до Дальнего Востока — и открывает местным продавцам доступ к новым рынкам без дополнительных затрат.

По итогам 2023 года количество продавцов на маркетплейсе Ozon превысило 450 000.

На сегодняшний день продавцы обеспечивают более 83,4% оборота Ozon (GMV). В 2018 году, когда Ozon только начинал развивать модель маркетплейса, их доля составляла 1%.

Число зарубежных продавцов за 2023 год превысило 100 000. Они предлагают к покупке более 60 млн товарных наименований.

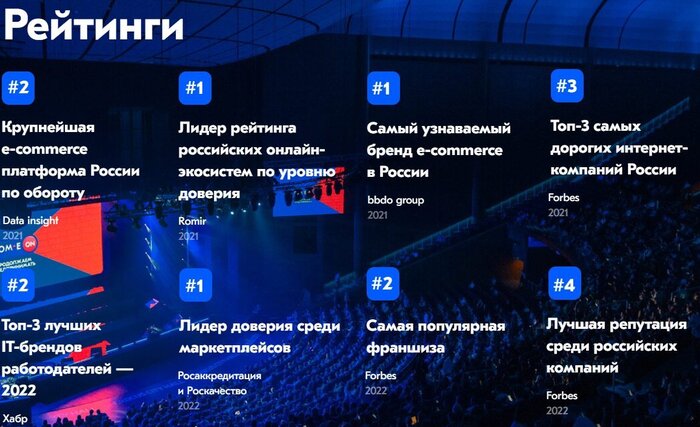

Помимо этого, OZON является лидером по многим рейтингам.

Компания развивает систему дополнительных сервисов для клиентов и продавцов маркетплейса, включая финтех-продукты, экспресс-доставку и бронирование путешествий.

Ozon Fintech

На базе Ozon Банка, собственного банка компании с универсальной банковской лицензией, Ozon предлагает ряд уникальных финансовых услуг для продавцов и покупателей маркетплейса. Покупатели могут воспользоваться Ozon Картой для оплаты товаров на площадке со скидкой до 30% и кешбэком на остальные покупки, а также системой оплаты в рассрочку Ozon Рассрочка. Продавцам доступны открытие расчётных счетов (для ИП), платформа заёмного финансирования Ozon Кредит и факторинговые сервисы, с которыми предприниматели могут получать денежные средства с отсрочкой платежа.

Ozon fresh

Ozon fresh — это сервис экспресс-доставки свежих продуктов и товаров повседневного пользования.

В настоящее время доступен в 9 городах России и продолжает расти, В ассортименте — более 35 000 разных товаров с доставкой от 40 минут. География сервиса уже охватывает девять регионов России и продолжает расширяться.

Ozon Travel

Сервис для путешествий позволяет забронировать авиа- и ж/д билеты, отели и туры, а также воспользоваться дополнительными услугами для личных поездок и командировок.

OZON имеет ряд факторов, которые способствуют его дальнейшему росту и развитию. К ним относятся:

Рост рынка электронной коммерции. Рынок электронной коммерции в России продолжает расти, что создаёт возможности для развития OZON.

Расширение ассортимента товаров. OZON постоянно расширяет свой ассортимент товаров, добавляя новые категории и бренды. Это позволяет компании привлекать больше клиентов и увеличивать выручку.

Развитие логистики. OZON продолжает улучшать свою логистическую инфраструктуру, что позволяет компании обеспечивать быструю и надёжную доставку товаров.

Внедрение новых технологий. OZON активно внедряет новые технологии, такие как искусственный интеллект, машинное обучение и блокчейн, чтобы улучшить качество обслуживания клиентов и повысить эффективность своей работы.

Как и любая компания, OZON сталкивается с рядом рисков и вызовов. К ним относятся:

Конкуренция. OZON конкурирует с другими крупными онлайн-ритейлерами, такими как Wildberries, Яндекс.Маркет и Lamoda.

Изменение законодательства. Изменения в законодательстве могут повлиять на деятельность OZON, например, в области налогообложения или регулирования электронной коммерции.

Экономические условия. Экономические условия в России могут повлиять на спрос на товары и услуги OZON.

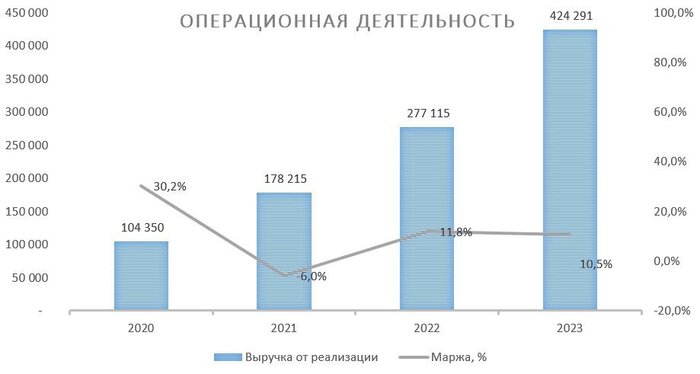

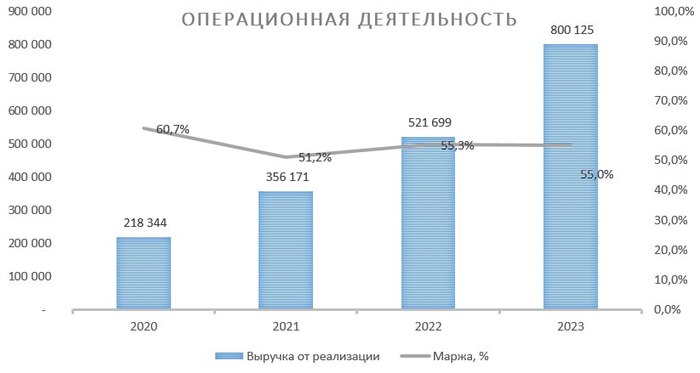

Как мы видим выручка компании растет из года в год двузначными темпами более (CAGR за 4 года 42%). При этом компания не демонстрирует высокую маржинальность бизнеса. Это характерная черта бизнес-модели, которая обеспечивает рост компании.

Основной проблемой компании с точки зрения инвестора является то, что она все еще операционно неэффективна и продолжает приносить чистый убыток. По заявлениям менеджмента компании: «...это обусловлено стратегическими инвестициями в рост, растущей инфляцией стоимости труда и увеличением финансовых расходов.»

В этом и заключается сложность оценки компании. Ее нельзя посчитать по стандартным показателям, скорее ее можно сравнить лишь по показателям:

Через рост GMV

Или через рост товарооборота

Таким образом, будем опираться на показатель Цена/Выручка (P/S), который для сопоставимых компаний на международном рынке в среднем равен 2. Тогда целевая цена акций OZON будет составлять 4 000 руб. за штуку.

Подводя итог анализу, мы считаем OZON крайне перспективной компанией, но при этом акции компании отсутствуют в наших портфелях. Причины этому две, во-первых, мы не видим высокого потенциала по текущим ценам, во-вторых, мы ожидаем от компании информации о редомициляции.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

За прошедшую неделю российский рынок, прибавил еще 2,1% и вплотную подошел к отметке в 3 400 пунктов.

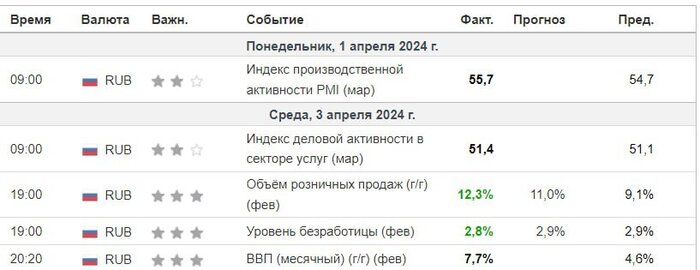

На неделе выходило достаточно много интересной макроэкономической информации о состоянии российской экономики.

По всем выходящим данным стоит отметить, что наша экономика чувствует себя очень крепко. Индексы (PMI) в сфере производства и услуг находятся выше отметки в 50 пунктов и выходят даже выше ожиданий. Розничные продажи показывают очень сильную динамику относительно прошлого года и продолжают внутренним спросом поддерживать ВВП.

С одной стороны это очень хорошо, с другой стороны, все это происходит на фоне жесткой ДКП и желании вернуться к целевой инфляции на уровне 4%. Отсюда следует, что пока не будет устойчивого снижения темпов роста цен, то ожидать смягчения ДКП и снижения ставки не приходится. А на фоне такого роста и острого дефицита кадров на рынке труда, пока об этом говорить преждевременно.

По нашей традиции мы разбираем ТОП-3 акции роста прошедшей недели. Ими стали расписки Globaltrans (GLTR), акции Русала (RUAL) и Полюса (PLZL). По традиции сделаем краткий разбор акций этих компаний.

1. Globaltrans (GLTR) — одна из ведущих групп по грузовым железнодорожным перевозкам на территории России.

Основу грузопотока Globaltrans составляют металлургические грузы, нефтепродукты и нефть, а также уголь — на них приходится соответственно 29%, 38% и 21% чистой выручки.

Компания занимает порядка 7% в общем объеме перевозок в России. При этом на Globaltrans приходится 17% перевозок металлических грузов от объема всего рынка, 9% — нефтепродуктов и нефти, 5% — строительных материалов и 4% — угля.

Globaltrans ведет довольно приятную для инвесторов дивидендную политику: согласно ее условиям, дивиденды выплачиваются по понятной формуле, исходящей из свободного денежного потока и долговой нагрузки. Компания временно приостановила выплату дивидендов по инфраструктурным вопросам.

На текущий момент на счетах компании скопилось 31 млрд. руб. свободных денег, которая может быть направлена на выплаты дивидендов. Если это случится, то расчетный дивиденд за 2022 и 2023 год может составить порядка 25%.

Сильное движение на прошлой неделе вызвано несколькими факторами:

Во-первых, инвесторы видят, как в положительную сторону начали решаться вопросы с «переездом» компаний в российскую юрисдикцию. Тут ситуация не совсем такая, компания в марте перевелась в дружественную юрисдикцию ОАЭ. Это уже сейчас может позволить вернуться в выплате дивидендов.

Во-вторых, на этой неделе, а вернее сегодня 8 апреля компания должна опубликовать свои результаты за весь 2023 год. По ожиданиям денежная позиция может вырасти и составить более 30% от капитализации компании.

В наших портфелях присутствуют акции компании, но не в значительном количестве. Мы ожидали завершения вопросов, связанных с переездом компании и прозрачности в вопросе выплаты дивидендов. На текущий момент задумались над увеличением позиции по компании и скорее всего будем это делать после выхода отчетности.

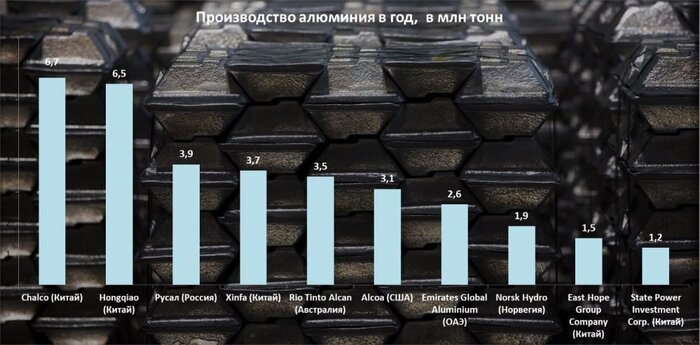

2. Русал (RUAL) – ведущая компания мировой алюминиевой отрасли, крупнейший производитель алюминия с низким углеродным следом. Для выпуска более 90% алюминия компании используется электроэнергия из возобновляемых источников.

В активе РУСАЛа — несколько алюминиевых предприятий с годовой мощностью в 3,9 млн тонн, что делает компанию крупнейшим производителем алюминия за пределами Китая, а также собственные энергогенерирующие активы с общей установленной мощностью 19,4 ГВт. В данный момент доля РУСАЛа в мировом производстве алюминия оценивается в 5,6%, глинозема — в 4,5%. По алюминию РУСАЛ занимает третье место в мире, уступая китайским производителям Chaico и Hongqiao.

По сопоставимым объемам Русал очень похож на еще одну китайскую компанию Xinfa. Она занимает четвертое место по производству алюминия в мире. И эта компания за последний месяц прибавила порядка 33% в своей капитализации. Причина и у Русала, и у Xinfa одна и та же – это рост стоимости на алюминий.

Акции Русала отсутствуют в наших портфелях. В отличии от многих других компаний мы ограничено сдержаны по отношению к компании, несмотря на то, что в свое время будучи под санкциями после 2014 года в целом компании удалось справиться с этим сложным периодом. Слабость компании заключается в высокой долговой нагрузке и невозможности полноценно обслуживать и погашать ее без поступления дивидендных выплат со стороны ГМК Норильский никель (GMKN).

3. ПАО «Полюс» (PLZL) - крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

«Полюс» обладает крупнейшими запасами золота в мире (доказанные и вероятные запасы по международной классификации составляют 97 миллионов унций) — что является фундаментом устойчивого роста производств.

Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают 5 действующих рудников, золотоносные россыпи и ряд проектов в стадии строительства и развития.

При декабрьском разборе мы оценили справедливую стоимость акций Полюса на уровне 10 500 – 11 500 рублей за акцию, на тот момент времени акция была оценена справедливо. По результатам годовой отчётности мы пересмотрели свою оценку в сторону незначительного увеличения, сейчас мы оцениваем акцию в 12 100 рублей за штуку (есть небольшой потенциал). Мы писали об этом 11 марта.

С тех пор цены на золото прибавили еще почти 10%, не остались в стороне и акции.

Акции компании присутствуют в наших портфелях в бОльших долях, чем обычно. Вообще мы рады констатировать, что основные наши прогнозы на первое полугодие отрабатывают себя и во всем росте по золоту, о котором мы писали с осени прошлого года, нам удалось поучаствовать. Если говорить о самом Полюсе, то в его финансовом плане стоимость золота заложена консервативно по 1 750$ за унцию. Т.е. компания сейчас каждый день зарабатывает сверх прибыль. И мы считаем, что потенциал еще не исчерпан.

Резюме – в целом рынок ведет себя ожидаемо. Тот рост, который был с начала года фундаментально обоснован. Мы пока никак не меняем свой прогноз и ожидаем его на отметке 3 600 пунктов. Но текущий импульс вполне возможно подходит к концу. Есть известная американская поговорка “sell in may and go away”. Несмотря на то, что она появилась за океаном, но ранее (до закрытия доступа иностранных инвесторов на российскую биржу) она работала и у нас. В последние годы ситуация изменилась, посмотрим, что будет в этом году.

Ранее, даже несмотря на дивидендный сезон и приток этих средств на рынок в период с мая по август месяц, рынок по большей степени не рос. Т.е. уровни, на которые рынок вырастал до конца апреля, скорее всего оставались и на конец лета, а вот дальше шел следующий импульс в росте. Посмотрим, как будет в этом году…

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских компаний.

На очереди ИТ отрасль. Так получилось, что первым на очереди уже был Диасофт (DIAS). Мы его фактически разобрали в рамках выхода на IPO (информация есть на канале и в блоге).

Сегодня разберем Яндекс.

Yandex cIA (YNDX) — это поисковая система и IT-компания, которая разрабатывает различные сервисы для России, Беларуси, Казахстана и Турции.

Уже более 25 лет Яндекс создаёт технологии и сервисы мирового уровня, популярные у миллионов пользователей в России и за её пределами. Наша экосистема сервисов охватывает множество сфер жизни пользователей, особенно на локальном рынке, где Яндекс является ведущим поисковиком, агрегатором такси и многим другим.

Ключевыми сервисами компании являются:

Поиск - Ведущая поисковая система в России

Такси - Ведущий сервис заказа такси в России, также оперирующий и на международных рынках

Электронная коммерция - Один из крупнейших мультикатегорийных маркетплейсов, а также ведущий игрок на рынке доставки готовой еды и продуктов в России

Видео/аудиостриминг - Ведущие видео- и аудиостриминговые сервисы в России

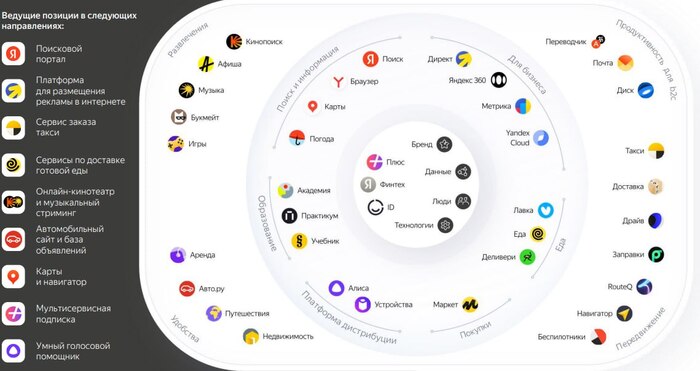

Компания достаточно молодая, начало ее истории отсчитывается 2012 годом. Ниже она представлена визуально.

При этом экосистема Яндекса не заканчивается на перечисленных выше сервисах. По факту их на много больше (более 90), которыми ежедневно пользуются миллионы людей.

Если структурировать бизнес компании, то укрупненно он выглядит следующим образом.

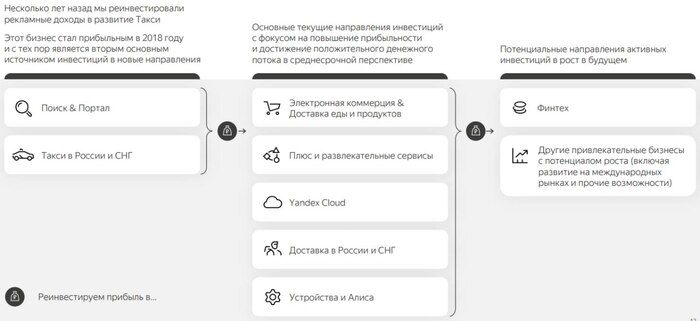

Сама бизнес-модель Яндекса основана на сильной команде и технологиях собственной разработки. Т.е. фактически все продукты Яндекса - это плод труда специалистов компании. Компания запуская старт-ап (новое направление) оценивает его эффективность, в случае положительных результатов быстро его масштабирует. Компания финансирует развитие новых сервисов с помощью доходов от ключевых, прибыльных бизнесов. Вот часть примеров, как это работает.

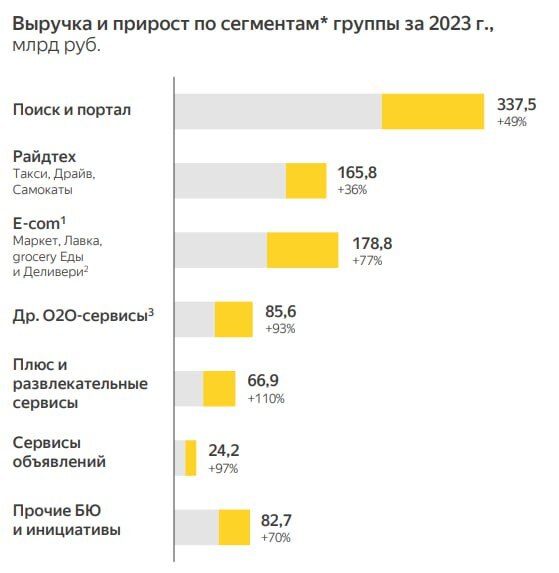

Яндекс кратно растет из года в год практически по всем ключевым направлениям, при этом Поиск&Портал, E-com и Райдтех составляют более 70% всей выручки.

Если пройти три основных сегмента, то это:

Поиск&Портал - 63,8 % доля на российском поисковом рынке, основной доход от размещения рекламы

Райдтех - Ведущий сервис заказа такси на локальном рынке, сервис каршеринга, а также аренда самокатов

47,4 млн Активных пользователей Яндекс Go в месяц

1,75 млн Активных водителей в Такси

E-com

57,1 млн Уникальных товаров, доступных на торговой площадке

502 Лавки в России и дарксторов Маркета в регионах

В каждом из этих направлений присутствует дальнейший кратный потенциал роста.

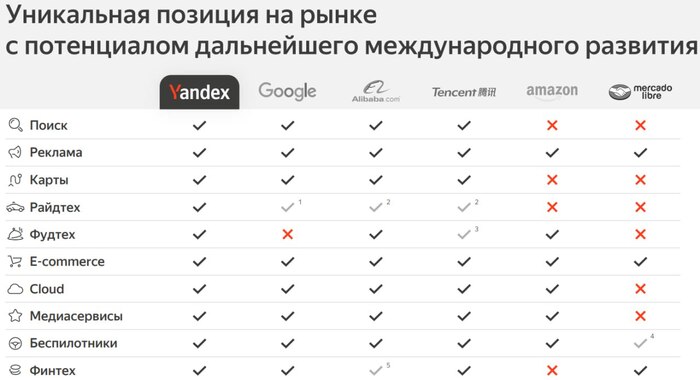

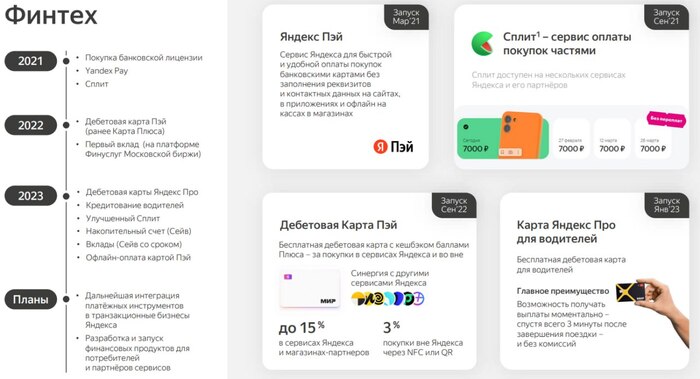

Яндекс действительно является уникальной историей на рынке, в которой представлена максимальная широта представляемых услуг. Стоит отметить, что есть такие направления, как Финтех, которые находятся в начале своего развития и имеют также кратный потенциал роста.

Что касается самых перспективных направлений, то на наш взгляд – это как раз Финтех и технологии ИИ.

И если говорить о направлении Финтеха, то тут в принципе все более-менее очевидно. Это дальнейшее его расширение и внедрение во все сервисы компании, то вот про нейросети, тут фантазия практически безгранична. К слову надо отметить, что Яндекс является одним из лидеров по разработке нейросетей и ИИ в мире.

Как мы видим выручка компании растет из года в год темпами более 50% ежегодно. При этом стоит отметить, что компании удается сохранить маржинальность своей деятельности, несмотря на запуск совершенно новых сервисов. В частности у экспертов были серьезные опасения по поводу Яндекс Такси, когда этот проект только стартовал. Были риски, что модель повторит модель Uber и будет операционно убыточна. Но Яндексу преодолеть эти проблемы.

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Скажем честно, что показатели эффективности компании не впечатляющие, хотя это закономерно для компании роста. Тем не менее, необходимо отдать должное, что с 2021 года они выровнялись и практически не осталось направлений, которые являются операционно неэффективными.

Сильный просадок в 2021 году давали направления E-com и Фудтеха. Они показывали отрицательную EBITDA. На конец 2023 года сервис Райдтех и E-com показали всего -1,7% рентабельности по EBITDA, т.е. фактически вышли в ноль

Но все же очевидна положительная динамика показателей и в прошлых периодах. Данная тенденция должна сохраниться на ближайшие годы.

У компании есть долговая нагрузка, она находится на приемлемом уровне и является комфортной для данного вида бизнеса. Фактически компания имеет долговую нагрузку менее 1,5 EBITDA, т.е. сможет рассчитаться по всем своим долгам за 1,5 года.

Получаем следующую картину:

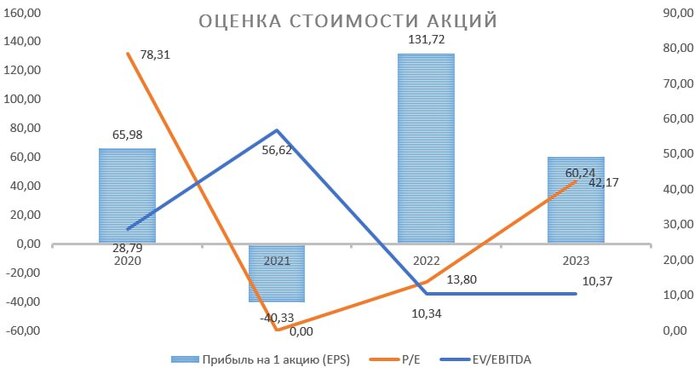

Мультипликатор P/E находится на уровне 42,2. С точки зрения российской компании это достаточно много, с точки зрения технологичной компании роста с уникальными сервисами и развитием ИИ вполне себе нормально (например, Nvidia – 110, Microsoft – 34, Google – 37).

Но при этом стоит учитывать, что после переезда у Яндекса останется только российская часть бизнеса, и, конечно, хотелось бы посмотреть, как это повлияет на текущие показатели деятельности компании.

Таким образом, если учитывать ежегодный потенциал роста компании на 50% ежегодно в течении ближайших 3 лет при сокращении международного бизнеса, то мы оцениваем справедливую стоимость акций Яндекса 3 850 руб. за штуку (ориентируясь на прогнозной P/E в районе 30).

Ждем операционных результатов за 1 полугодие. Возможно скорректируем оценку.

Подводя итог анализу, мы считаем Яндекс крайне перспективной компанией, но напомним, что с начала года она совершила рывок с 2 500 рублей до 4 000 рублей. Это справедливые уровни, в которые оценивается компания с учетом ее переезда в Россию. Мы держим акции компании в портфелях. По текущим ценам пока наращивать не планируем.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.