Нужна ли финансовая подушка безопасности? Часть 2

Это продолжение предыдущего поста, где BigERN (американский FIRE-блогер) опровергает аргументы, которые обычно приводят в пользу наличия финансовой подушки безопасности в виде наличных денег.

Оригинал поста тут.

6. Отсутствие финансовой подушки безопасности на случай чрезвычайных ситуаций — это то же самое, что отсутствие страховки.

Цитирую Скотта Алана Тернера:

«Для меня отсутствие страховки на дом, вероятно, математически лучший выбор в долгосрочной перспективе. Но что делать, если произойдет чрезвычайная ситуация и мой дом сгорит, я не знаю. То же самое можно сказать и о жизни на кредитные карты при потере работы. Это слишком рискованно».

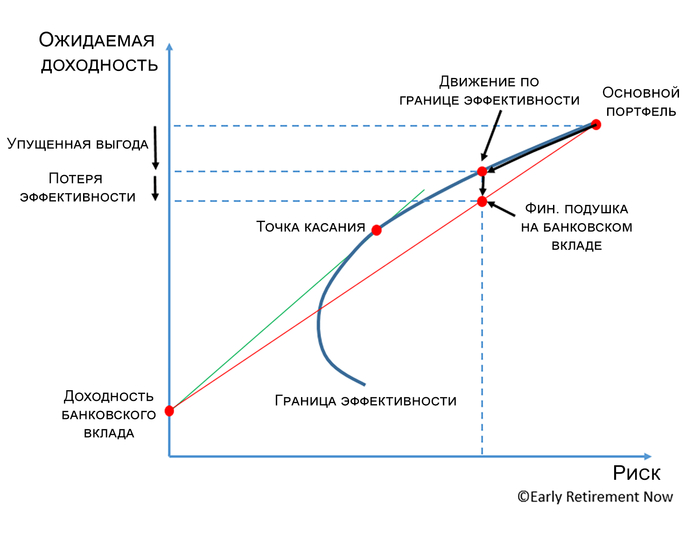

Это очень неподходящее и неуместное сравнение. Я никогда не выступал за отказ от страхования дома или других видов необходимого / обязательного страхования. Разница между подушкой на случай чрезвычайных ситуаций и страхованием заключается в том, что страховая компания объединяет риски между множеством клиентов и взимает небольшую плату с каждого клиента, чтобы застраховаться от катастрофического ущерба, который может произойти с малой вероятностью. Финансовая подушка — это форма самострахования от менее катастрофических событий, которые происходят с низкой или средней вероятностью, таких как ремонт / техническое обслуживание автомобиля и дома. Риски возникновения мелких проблем должны быть застрахованы самостоятельно, потому что ни одна страховая компания не захочет покрывать эти риски, либо это будет стоить очень дорого.

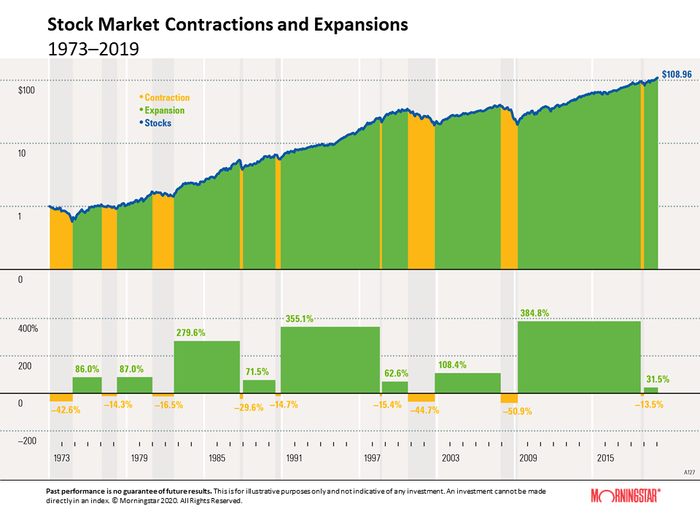

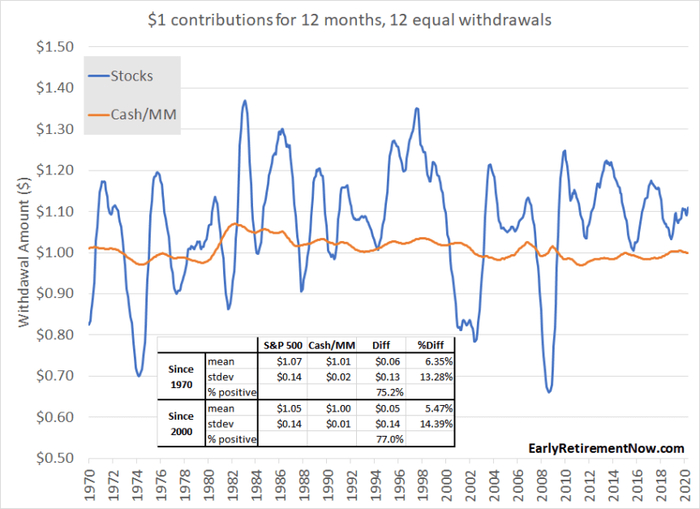

Чтобы застраховаться от неприятных событий с неопределенной датой наступления, вам лучше держать деньги в активах с высокой доходностью, например в акциях. Черт возьми, даже страховые компании вкладывают свои резервы в рискованные активы. Регулирующие органы очень не рекомендуют им инвестировать в акции, поэтому они используют облигации с более длительным сроком погашения. Нет смысла держать большие суммы в виде наличных денег!

7. Некоторые семьи безответственны и подвержены поведенческим предубеждениям.

Цитирую Скотта Алана Тернера:

«Эй, если бы люди были умными, а математика была бы их единственной проблемой, то никто не оказался бы в долгах. Это не математическое уравнение, это поведение. Большинство людей за всю свою жизнь никогда не накапливало 1000$, 2000$, 2500$».

Да, согласен. И что? Тот факт, что некоторые семьи безответственны (это не касается сообщества FIRE, конечно), не означает, что мы должны распространять еще больше плохих советов, чтобы помешать успеху и без того испытывающих финансовые трудности людей. Формирование подушки безопасности при наличии задолженности по кредитной карте, к примеру, один из самых сумасшедших иррациональных советов. Финансовый консультант Скотт Алан Тернер писал об этом: «Если у вас есть долги, то прежде чем их закрывать, более важно создать финансовую подушку безопасности».

Кроме того, аргумент о поведенческих предубеждениях также может работать против сохранения финансовой подушки и против инвестирования во что-то более продуктивное. Хранение денег вне поля зрения, например на брокерском счете, может помочь избежать соблазна использовать финансовую подушку из кэша для такой “чрезвычайной ситуации”, как покупка ЖК-телевизора.

8. Иметь финансовую подушку лучше, чем совсем не иметь денег

Цитата:

«Есть бесчисленное количество примеров слезливых историй о людях, которые попали в беду, не имея никаких сбережений».

Да, согласен, но какое это имеет отношение к моим заявлениям? Наша рекомендация заключалась в том, чтобы не хранить деньги на банковском вкладе или в виде наличных на случай чрезвычайных ситуаций. Мы выступаем за то, чтобы накопить крупный капитал за счет:

а) высокой нормы сбережений, превышающей 60% от доходов;

б) и инвестирования сбережений в высокодоходные производительные активы, такие как акции, (корпоративные) облигации, недвижимость и т. д.

Таким образом, наша критика направлена не столько на размер сбережений, сколько на то где и как вы должны их хранить.

Аргумент «лучше иметь финансовую подушку, чем вообще не иметь сбережений» является ярким примером «ошибки ложной дилеммы»: предложите одну (и только одну!) безумно глупую альтернативу своей рекомендации, неверно предполагая, что это единственные две альтернативы и, бинго (!), ваша рекомендация кажется оптимальной.

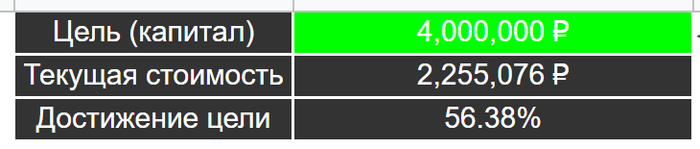

Я никогда не предлагал полностью отказаться от сбережений. Напротив, мы сберегаем около 60% от доходов и я писал пост о силе экономии для достижения финансовой независимости. Наша цель по размеру сбережений примерно в 35 раз превышает годовые расходы.

Даже менее склонные к риску люди в сообществе FIRE стремятся достичь капитала в размере 25 годовых расходов. Так что у нас нет проблемы с тем, что мы не имеем финансовой подушки из кэша на случай катастрофы. Мы уже примерно на три шага впереди, когда думаем о распределении активов (Asset Allocation).

9. Вкладывая все свои деньги в рискованные активы, вы, должно быть, какой-то рискованный, безответственный, инвестиционный ковбой с большими долгами.

Для полного понимания: мы берем на себя множество рисков. Нам нравятся рискованные активы, потому что теория (и практика) финансов учит нас, что любая прибыль, превышающая безрисковую ставку, получается за счет принятия определенного риска. Тем не менее, мы не любим чрезмерного риска и стараемся его избегать, когда это возможно:

◉ Мы выступаем за правило безопасной ставки изъятия средств в размере 3–3,5% вместо часто цитируемого правила 4% из-за опасений, что будущая доходность рынка акций может быть ниже той, к которой мы все привыкли. Мы достаточно консервативны и осторожны в своем финансовом планировании.

◉ Мы предпочитаем индексные фонды, потому что нас отталкивает риск покупки отдельных акций.

◉ Наличные деньги сталкиваются с риском снижения покупательной способности, поскольку текущие ставки по вкладам значительно ниже, чем уровень инфляции.

◉ Облигации имеют собственные уникальные риски: возможны десятилетние периоды низкой или даже нулевой реальной доходности.

10. Но со мной постоянно случаются непредвиденные ситуации.

Цитата:

Бесчисленные примеры, такие как: «Наш холодильник / крыша / авто / и т. д. сломались в прошлом году».

Если люди постоянно попадают из одних финансовых неприятностей в другие, возможно дело в самом отношении к финансам. Частично проблема может заключаться в неправильном составлении бюджета. Владение домом и автомобилем сопряжено с гораздо большими расходами и обязанностями, чем просто покупка дома и автомобиля. Оба пункта требуют регулярного обслуживания, оплаты страховки, бензина / коммунальных услуг, и оба имеют дорогие составляющие, которые требуют замены с более или менее предсказуемыми интервалами, например новые шины через 45000 км, новая крыша через 15 лет и т. д.

Чтобы более серьезно относиться к составлению бюджета, мы должны учитывать оставшийся срок службы всех основных компонентов в доме / автомобиле и то, насколько дорого нам обойдется их замена или ремонт.

Если что-то выходит из строя — это не чрезвычайная ситуация. Если что-то выходит из строя раньше, чем ожидалось — это чрезвычайная ситуация.

Но некоторые вещи прослужат дольше, чем ожидалось, поэтому будем надеяться, что со временем количество непредвиденных ситуаций будет усредняться. Если у нас достаточный ежемесячный доход, чтобы покрывать эти средние расходы на ремонт, почему мы должны держать десятки тысяч долларов на банковском вкладе под почти нулевой процент?

Заключение от BigERN

Мы никогда не держали на банковском счете более 1000$, или, может быть, 2000$. Мы просто использовали кредитную карту, если возникали какие-либо более крупные расходы, превышающие мой ежемесячный денежный поток, например ремонт автомобиля и дома, медицинские счета и т. д.

Идея состоит в том, что если вы на пути к FIRE, активно сберегаете и инвестируете, просто вложите все свои деньги в индексный фонд акций и готово. Совсем не безумие просто инвестировать свою подушку безопасности в акции! И я повторяю это еще раз, на случай, если люди неправильно поймут (намеренно или непреднамеренно) мою точку зрения: я определенно выступаю за то, чтобы иметь большое количество сбережений. Я просто выступаю за то, чтобы вложить все эти деньги в активы с высокой ожидаемой доходностью, в идеале в акции, вместо того, чтобы позволять деньгам томиться на банковском вкладе. Пожалуйста, воздержитесь от цитирования слезливых историй о людях, которые не могут позволить себе отремонтировать крышу или машину, потому что живут от зарплаты до зарплаты.

Если риск потери вашей работы действительно сильно коррелирует с экономикой, можно оправдать менее агрессивный подход. Я согласен с тем, что вложение средств финансовой подушки в акции иногда приводит к обратным результатам. Но эта вероятность составляла всего 25% в исторических симуляциях, при этом в худшем случае речь идет о малых и средних, а не катастрофических убытках.

Также обратите внимание, что я предполагал возникновение чрезвычайной ситуации сразу после того, как вы закончите накопление финансовой подушки. Гораздо более вероятна ситуация, когда вы сформировали подушку в акциях, затем деньги просто задерживаются там на 1–5 лет, прежде чем они вам действительно понадобятся. Имея дополнительное время для роста портфеля, вы обнаружите, что портфелю акций будет еще легче превзойти банковский вклад!

На протяжении всей вашей взрослой финансовой жизни вы неизбежно столкнетесь с множеством чрезвычайных финансовых ситуаций. Иногда вариант с хранением денег на вкладе будет оказываться выгоднее, но большую часть времени лучшим вариантом будет хранение сбережений в акциях. Если вы усредните плюсы и минусы по нескольким случаям, вы тем самым сведете этот небольшой риск изъятия денег из финансовой подушки в неблагоприятное время к минимуму.

И если вы все еще не уверены, это тоже хорошо. Если вы лучше спите, зная что ваша финансовая подушка находится на банковском вкладе, то пусть так и будет. Я просто блогер, указывающий на то, что исторически было бы лучшим подходом.

Мои мысли и действия

Серия постов от BigERN заставила меня задуматься о моей финансовой подушке безопасности, размещенной на банковских вкладах. За советом “иметь подушку безопасности на 3-6 месяцев жизни” нет никакой математики, но есть психология. Математически — это того не стоит, а вот психологически — тут дело индивидуальное.

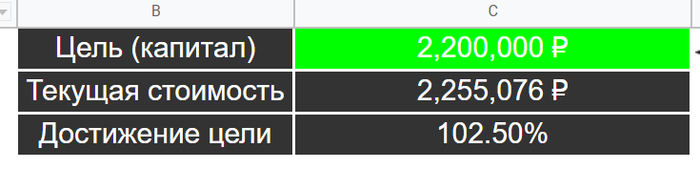

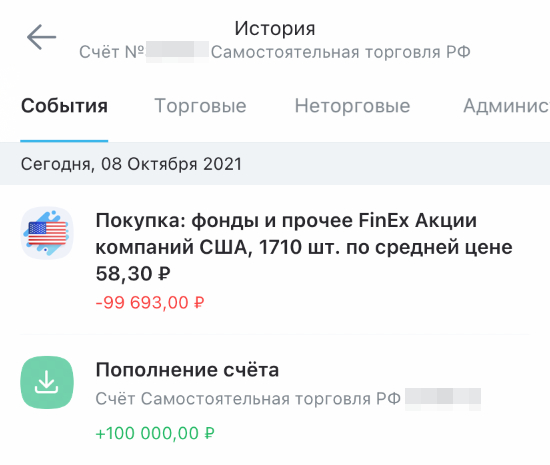

Лично мне некомфортно осознавать, что с годами мне необходимо увеличивать свою подушку безопасности, лежащую на вкладах, так как если раньше она могла обеспечить мне 6 месяцев жизни, то сегодня уже меньше (подъедает инфляция). Разместив свои сбережения на случай ЧП в том же ETF FXUS, я рискую только тем, что в самый неподходящий момент, то есть на дне рынка, я экстренно сниму деньги, потеряв в самом худшем случае 50-100к рублей. Но стоит понимать, что чем больше времени пройдет от момента вложения денег в акции или ETF до наступления личного “черного понедельника”, тем меньше вероятность того, что я выведу свои деньги с убытком.

Сегодня я закрыл последний вклад и переложил 100к в FXUS.

Плюс ко всему у меня на полочке лежит кредитка с бесплатным обслуживанием и кредитным лимитом в 299к. Если одновременно произойдут не самые хорошие события в жизни (потеря основного источника дохода и обвал рынков до такого уровня, что акции придется продавать с убытком), то прежде чем извлекать деньги из фондового рынка, я задействую кредитную карту с грейс-периодом.

Разумеется, что я ни в коем случае не считаю это единственно верным подходом. Я знаю, что есть инвесторы, которые сознательно держат на счетах кэш в размере 10-20% от общего капитала на случай хорошей просадки на фондовом рынке. Им так комфортно, а психологический комфорт в жизни инвестора занимает не последнее место. Иногда лучше упустить выгоду и спать спокойно, чем выбрать математически более выгодный вариант и постоянно переживать.

Взято из моего блога в Telegram, где я пишу о своем личном опыте достижения ранней пенсии и финансовой независимости в условиях нашей страны.