Нужна ли финансовая подушка безопасности? Часть 1

Финансовая подушка безопасности — это личный резервный фонд человека или семьи, который предназначен для использования в случае наступления форс-мажорной ситуации, требующей финансовых расходов.

Практически в любой статье о личных финансах я вижу совет сформировать свой собственный резервный фонд на случай наступления чрезвычайной ситуации и хранить эти деньги на банковском вкладе или просто в виде наличных денег. Совет кажется вполне логичным и правильным, но так ли он универсален? Такой совет может подойти тем людям, которые не имеют никаких сбережений, на постоянной основе живут от зарплаты до зарплаты, периодически оказываются в долгах, а фондовый рынок для них представляется площадкой для ставок. В этом случае начать свой “путь джедая” можно как раз с формирования финансовой подушки безопасности. Это точно будет лучше, чем жить без накоплений или жизнь в кредит.

Но что на счет тех людей, которые находятся в процессе формирования капитала, необходимого для достижения финансовой независимости? Является ли для них рациональным решением держать финансовую подушку (3-6 месячных расходов семьи) в виде наличных денег или на банковском вкладе?

Emergency Fund

В предыдущем посте я рассказал, что решил сократить размер своей подушки безопасности и направить эти сбережения на покупку акций после прочтения серии статей о emergency fund (чрезвычайный фонд или по-нашему финансовая подушка безопасности) в блоге одного американца, который достиг своего FIRE number ещё в 2018 году. Это очень авторитетный в FIRE-сообществе блогер, который проводит подробный анализ всего, что касается накопления денег и жизни с капитала. Его серия статей «The Safe Withdrawal Rate Series» насчитывает уже 48 постов, посвященных теме безопасного изъятия средств и жизни с капитала.

Серия статей о бесполезности подушки безопасности в виде кэша насчитывает 7 постов и я решил перевести только те из них, которые показались мне наиболее интересными и поделиться с вами.

В своем первом посте от 2016 года BigERN заявил, что у него никогда не было большого количества наличных средств на случай чрезвычайных ситуаций. Если ему нужны наличные для решения непредвиденной проблемы, то он задействует свои деньги в следующем порядке:

1. Кредитная карта с беспроцентным периодом;

2. Зарплата (в момент написания поста он ещё работал);

3. Кредит под залог дома;

4. И наконец, крупная сумма на нескольких брокерских счетах.

После таких заявлений нашлись комментаторы и финансовые консультанты, которые не остались в стороне и раскритиковали его подход. Переведенный пост с ответами BigERN на критику я привожу ниже.

Опровергаю главные причины наличия финансовой подушки безопасности

В предыдущем сообщении в блоге я указал, что наша подушка безопасности в размере 0,00$ является оптимальным вариантом для нас. Под постом было большое количество положительных комментариев. Приятно знать, что другие придерживаются аналогичного подхода. Чтобы сделать рассуждение более полным, мы должны рассмотреть некоторые стандартные аргументы, которые люди обычно используют в пользу сохранения большого количества наличных денег на случай чрезвычайных ситуаций.

В ответ на мой пост блогер и подкастер Scott Alan Turner записал подкаст, где раскритиковал мой подход и объяснил почему он думает, что я ошибаюсь. Я уважаю мнение Скотта, но не согласен с ним!

Для полного понимания: мне очень нравится блог Скотта и его подкасты в целом. Я согласен с большей частью того, что он говорит, но не с советом по поводу средств на случай чрезвычайной ситуации! Наслаждайтесь дальнейшим разбором!

Итак, давайте рассмотрим некоторые аргументы в пользу создания финансовой подушки безопасности в виде кэша или банковского вклада и опровергнем их.

1. Руководство для сертифицированных специалистов по финансовому планированию (CFP) рекомендует иметь подушку безопасности в размере от 3 до 6 ежемесячных расходов семьи.

Цитирую Скотта Алана Тернера:

«Как насчет сертифицированных специалистов по финансовому планированию, то есть тех людей, которые проходят трехлетнюю стажировку, уделяют тысячи часов на учебу, становясь лучшими из лучших? Что ж, я отвечу: я сам учусь в магистратуре, и в данный момент перед моими глазами учебник. […] Хорошее практическое правило состоит в том, что клиент должен иметь эквивалент трех-шести месяцев расходов на ликвидных счетах на случай чрезвычайных ситуаций».

Так, с чего бы начать? Тот факт, что это рекомендует книга, используемая специалистами по финансовому планированию, не означает, что это универсальный и правильный совет. Я бы мог сказать, что все мы являемся самостоятельными финансовыми управляющими, когда дело касается наших личных финансов. Руководство CFP, вероятно, также рекомендует всем нам нанять профессионального финансового управляющего, чтобы помочь нам с нашими личными финансами за 1% в год, что является еще одним советом, который можно очень безопасно игнорировать.

Но вернемся к числу 3-6 месяцев: откуда взялось это число? Является ли это результатом тщательного анализа оптимального портфеля при распределении активов? Скорее всего, нет. Какой-то финансовый аналитик подсчитал, сколько у вас должно быть денег на случай чрезвычайных ситуаций (потеря работы, домашний ремонт, ремонт автомобиля и т. д.), и я бы, наверное, согласился с общей суммой.

С чем я не согласен, так это с тем, что все это должно храниться в наличных деньгах с номинальной доходностью, близкой к нулю или доходностью с поправкой на инфляцию ниже нуля. Опять же, у нас нет проблем с тем, как накопить финансовую подушку безопасности.

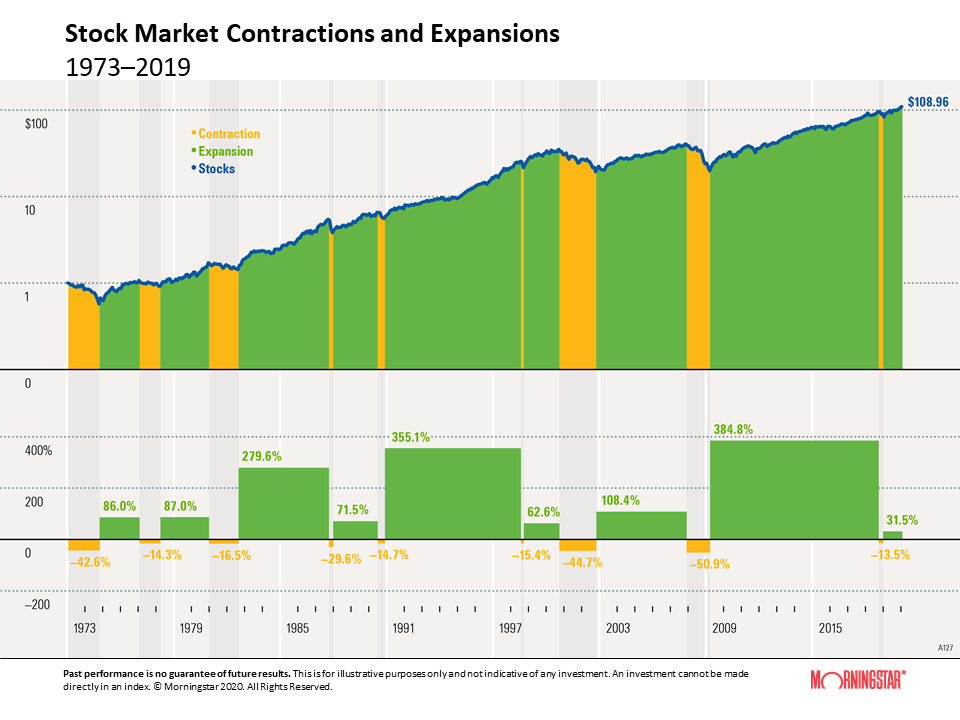

Никто не может предсказать время рецессий и обвалов фондового рынка. Поскольку доходность акций выше, чем доходность банковских вкладов, я считаю, что отсутствие финансовой подушки в виде кэша или банковского вклада при наличии большого инвестиционного портфеля является более разумным решением.

2. Финансовая подушка безопасности в размере 0,00$ наличных средств работает только для семей с очень большим состоянием и высоким доходом. У всех остальных эта подушка обязательно должна быть.

Цитирую Скотта Алана Тернера:

«Помните, что у этого человека семизначный собственный капитал. […] Я рад, что у вас есть план, который работает на вас. Однако вы находитесь в очень небольшом меньшинстве, и вы пытаетесь применить свой план, соответствующий вашей ситуации, к большинству людей:

• у которых нет сбережений,

• которые живут от зарплаты до зарплаты,

• которые имеют в среднем задолженность в размере 15000 долларов по кредитным картам.

У обычного человека нет сбережений».

Этот аргумент меня почти убедил. Но если хорошо подумать, на самом деле все наоборот. Для бедных людей этот совет ещё вреднее. И вот почему: благодаря нашему личному капиталу мы могли бы позволить себе отказаться от потенциального дохода в размере 10 000$ или даже 50 000$. Если подушка из кэша поможет нам лучше спать по ночам, пусть будет так. Но мы и так прекрасно спим, зная, что большая армия маленьких зеленых солдатиков усердно работает на нас, а не томится без дела на банковском депозите. Нам также не понадобится много времени, чтобы сформировать значительную финансовую подушку. При нашей нынешней норме сбережений в 60% потребуется всего 2 месяца, чтобы накопить сумму, равную нашим расходам за 3 месяца. Я хочу сказать, что это не является большим препятствием для нашего пенсионного планирования.

Совершенно другая история возникает с менее обеспеченными людьми или теми, кто не готов откладывать такую существенную часть дохода (60%) ежемесячно. Если вместо вложения своих сбережений в производственные активы, вы переводите накопления на банковский вклад, то тем самым вы отодвигаете свою финансовую свободу на годы вперед.

Представьте, что вы сберегаете только 10% своей заработной платы, а 90% отправляете на потребление. Чтобы накопить подушку, равную расходам за 3 месяца, вам потребуется (0,9 х 3) / 0,1 = 27 месяцев или 2,25 года! Потребуется 4,5 года, чтобы накопить подушку на 6 месяцев жизни, и целых 6 лет (!), чтобы следовать примеру Сьюзи Орман (финансовый консультант), которая дает сумасшедшую рекомендацию о подушке, равной расходам за 8 месяцев жизни на случай чрезвычайной ситуации. Вы потеряете годы потенциальной прибыли на фондовом рынке.

Таким образом, те же самые финансовые консультанты, которые говорят о том, как важно начать откладывать на пенсию как можно раньше, чтобы заработал сложный процент, также советуют эффективно сидеть сложа руки в течение нескольких лет, пытаясь сделать накопления для чрезвычайных ситуаций. И если вдруг несколько чрезвычайных ситуаций действительно ударили по вашим финансам, вы могли бы потратить всю свою сознательную жизнь, пытаясь пополнить эту финансовую подушку безопасности до уровня 3, 6 или 8 месяцев. Вы никогда не насладитесь силой сложного процента!

3. Если у вас возникла чрезвычайная ситуация во время рецессии, то вам нужна ликвидность наличных денег.

Цитирую Скотта Алана Тернера:

«Предположим у меня есть акции на 100 000 долларов. В 2008 и 2009 годах рынок упал на 50%. Если бы в то время я собирался заменить крышу, то это стоило бы мне 10 000$. И ремонт нужно было делать срочно, ведь крыша протекает, а на улице град.

Если бы мне пришлось вытащить их из своего портфеля акций в 2009 году, мои 100 000$, которые превратились в 50 000$, стали бы равны 40 000$. Падение рынка на 50% и продажа акций на 10 000$ долларов для починки крыши лишили бы меня 10 000$, которые больше никогда не смогут восстановиться, расти и включиться в действие сложного процента».

Вау, теперь наш перспективный специалист по финансовому планированию понимает концепцию альтернативных издержек (или упущенной выгоды). Великолепно! Когда вы продаете акции перед большим ралли на фондовом рынке, вы теряете деньги. Это и есть упущенная выгода. Я полностью с этим согласен. Но есть также упущенная выгода, связанная с наличием кэша, лежащего без дела во время роста фондового рынка. Напомню, что рост рынка значительно (примерно в 5 раз) продолжительнее рецессий.

Также стоит помнить об упущенной выгоде всем тем, у кого не было никаких чрезвычайных ситуаций во время рецессии (а это подавляющее большинство домохозяйств!) и которые могли бы упустить прибыль на фондовом рынке с марта 2009 года. Существует также вопрос о том, когда именно во время рецессии вам понадобится сделать ремонт крыши? Если в самом начале мирового финансового кризиса, то значит рынок ещё не сильно упал. Изъятие части вашего капитала в этом случае избавило бы от мучений в марте 2009 года, когда рынок достиг дна.

Таким образом, вся логика создания финансовой подушки безопасности строится на безумном предположении, что большой запас наличных денег был бы оптимальным при очень специфических и маловероятных обстоятельствах, таких как поломка вашего автомобиля или потеря работы именно на дне фондового рынка. Это очень подходит под определение предвзятости ретроспективного взгляда (hindsight bias) из учебников.

Хранить слишком много денег в подушке безопасности — это иррациональное поведенческое предубеждение. Даниэль Канеман получил Нобелевскую премию по экономике за свою работу по изучению этих предубеждений. Рациональные люди взвесили бы все «за» и «против» наличия финансовой подушки безопасности, проанализировав все возможные исходы.

4. Финансовую подушку безопасности нельзя вкладывать ни во что рискованное

Цитирую Скотта Алана Тернера:

«Что на счет потери дохода и необходимости оплатить лечение в то время, когда ваши инвестиции находятся в условиях падающего рынка? Это слишком рискованно».

Вся арифметика финансовой подушки безопасности строится на ещё одном хорошо известном поведенческом предубеждении: психологическом учете (mental accounting). Одним из признаков этой иррациональной предвзятости является то, что инвесторы по-разному относятся к рискам в разных хранилищах своих денег.

Представьте, что у вас есть портфель на миллион долларов: 970 000$ инвестировано в акции, а 30 000$ — это ваша финансовая подушка безопасности, которую вы храните на банковском вкладе, опасаясь потерять деньги. Если вы так боитесь потерять 15 000$ своей подушки безопасности и храните эти деньги в виде кэша под матрасом или на банковском вкладе, не следует ли вам больше беспокоиться о потере 485 000$ долларов на вашем брокерском счете?

Помните о том, что деньги взаимозаменяемы! Тот факт, что у вас есть такое безумное неприятие риска в вашей финансовой подушке, но при этом вы забываете о риске в своем общем портфеле, является серьезным поведенческим предубеждением и ведет к неоптимальным решениям. Я уже указывал на эту ошибку ментального учета. Кроме того, в одном из своих постов я показывал, почему снижение рисков в портфеле обычно осуществляется не за счет хранения большего количества наличных денег, а за счет движения по границе эффективности (см. диаграмму ниже).

Темно-синяя линия на графике — это граница эффективности в том смысле, что для любой точки на этой линии не существует портфеля более низкого риска с такой же ожидаемой доходностью.

Если вы окажетесь на границе эффективности после точки касания, то можно увидеть, что снижение риска не связано с хранением финансовой подушки безопасности на банковском вкладе. Чтобы снизить риск нужно двигаться по границе эффективности, выбирая другие рискованные активы, но с меньшим риском и большей диверсификацией, например облигации.

Если вы держите финансовую подушку на банковском вкладе, вы уменьшаете ожидаемую доходность больше, чем нужно. Если вместо этого вы будете двигаться по границе эффективности, то сможете достичь того же ожидаемого уровня риска, но с более высокой ожидаемой доходностью, чем портфель с наличными средствами на случай чрезвычайной ситуации.

Примечание: ответ на 5-ый аргумент про безработицу переводить не стал, так как не уверен, что он подходит для жителей РФ.

Во второй части BigERN приводит ещё 5 аргументов против наличия финансовой подушки безопасности, размещенной на банковском вкладе. Я сделаю об этом отдельный пост, чтобы не превращать этот текст в бесконечную простыню.

Движение F.I.R.E.

343 поста3K подписчиков