Выплата страховки по потребительскому кредиту

Дано: кредит потребительский 1 шт., новоиспеченный больной/инвалид 1 шт.

Цель: добиться выплаты от страховой.

Решение:

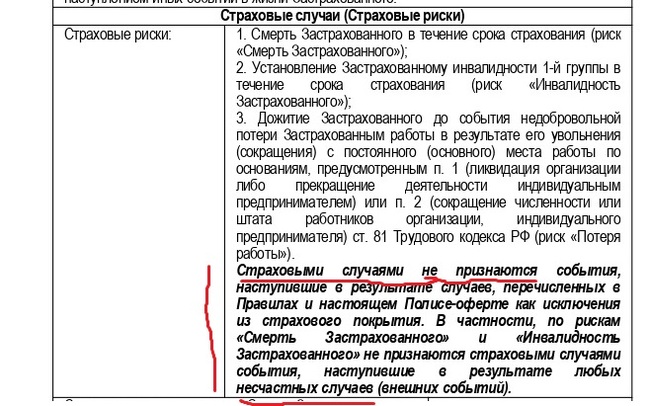

1. Если случилась такая печаль, что вы серьезно заболели, госпитализированы, получили инвалидность - не тяните, читайте скорее свой кредитный договор и условия по страховому полису! В моем случае заявить о наступлении страхового случая необходимо было в течении всего 30 календарных дней.

Ясно, что у каждого страхового продукта свои условия. Ищем их на сайте страховой или банка, либо в бумажном варианте, если он на руках.

2. Готовим пакет документов. Изучаем перечень, прописанный в условиях страхования. У меня по инвалидности был такой:

-направление на медико-социальную экспертизу. Тут мне пришлось побегать. В моем случае это был бумажный документ, не электронный. За его копией я поехала в Бюро МСЭ ( номер бюро см. в справке об инвалидности), оригинал вам никто не отдаст- он подшит в деле. Затем обратилась в больницу, направившую меня на МСЭ для заверения копии. Если бы направление было электронным, его бы могли распечатать в самой больнице и сразу заверить. Если бы знала, сразу бы сняла копию перед подачей доков на инвалидность- могла существенно сэкономить время и нервы. Вообще поняла, что надо на абсолютно все документы делать сканы или копии, лежат себе тихонько на переносном жёстком диске: всегда есть доступ, легко найти и никто не увидит.

-справка из учреждения медико-социальной экспертизы об

установлении инвалидности, протокол проведения МСЭ;

-справка медицинской организации (выписной эпикриз из истории болезни),

заверенная печатью, с диагнозом, сроками лечения, результатами обследований,

описанием проведенного лечения;

-выписка из медицинской карты больного за весь период наблюдения (у меня краткий анамнез за период 5 лет до заключения полиса).

- в моем случае дополнительно запросили извещение о больном с впервые в жизни установленным диагнозом злокачественного новообразования» по форме 090 у - ее составляют врачи лечебно-профилактических учреждений общей и специальной сети, в которых больному впервые был установлен диагноз злокачественного новообразования. Этот документ отсутствовал в перечне. Будете брать выписку - запрашивайте сразу и его у лечащего врача.

- ещё доп: платежное поручение об оплате страховки- подтверждение, что я оплатила полис . Мной было утеряно (кто мог подумать, что пригодится?), копию запросила в банке.

3. Сдаём пакет документов в банк или страховую, обязательно берём себе копию заявления с отметкой банка- должна быть указана дата , информация о специалисте, перечень предоставленных документов.

4. Ждёмс. В моем случае срок рассмотрения — 40 рабочих дней с даты получения последнего из необходимых документов. В самый последний день СОГАЗ запросил дополнительно платёжку по полису, потом через неделю справку 090у. Тянули, как могли.

5. В период ожидания можно оформить кредитные каникулы, чтобы лишний раз не платить банку.

6 Получаем выплату.

Итого уложились в 67 календарных дней.

Надеюсь, эта инфа для кого-то будет полезной))))

Всем здоровья!