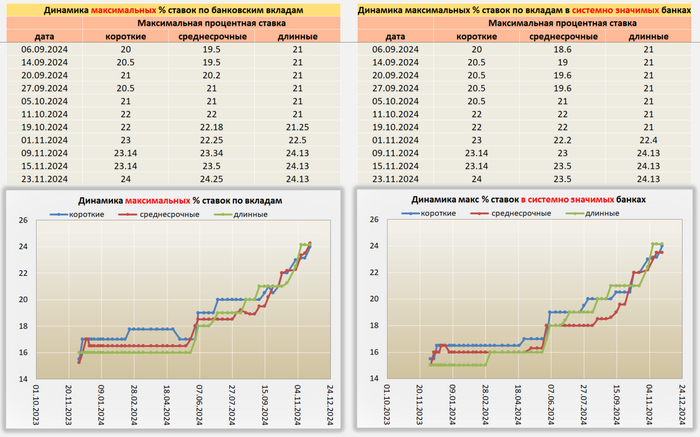

На конец рабочей недели 29.11.24, ситуация следующая:

- Рост ставок по сберегательным продуктам замедлился. До заседания ЦБ РФ каких то значительных изменений можно не ожидать

- Из позитивного, на этой неделе, в экономики ничего не происходило

- Из негативного: Рубль штормит всю неделю, к сожалению, скорее всего девальвация продолжиться. Если не обяжут экспортёров подавать валютную выручку в обязательном порядке. Эскалация конфликта продолжается. Инфляция по отчету Росстата, не падает.

Вывод.Ключевую ставку, 20.12.2024 скорее всего повысят на 1-2%. Если не произойдет чудо…

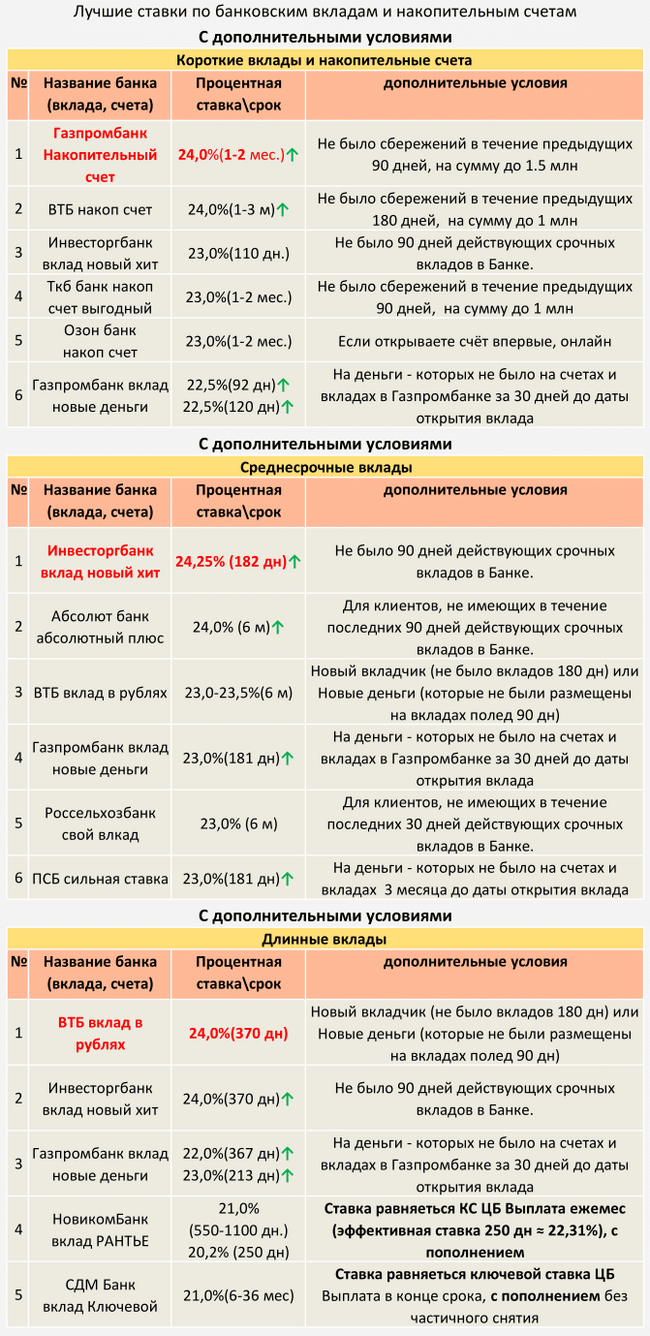

Смотрю на текущие предложения банков в связи с огромной ключевой ставкой и растёт соблазн продать квартиру за 20 млн, с которой сейчас получаю 65 000 аренды, а со вклада, допустим, в банке Т обещают 400 000 в месяц на 2 года. Раньше они давали более высокую ставку на пару месяцев, но как они могут прогнозировать на 2 года?

Основные риски понимаю. Пирамида, девальвация, гиперинфляция, рост недвижимости, 3МВ, банкротство банка в конце концов. Но ладно бы это какая-то контора предлагала, но и Сбер даёт такие условия, пусть на год. А всем понятно, что он упадёт только вместе с пушным зверьком.

Так что, сейчас золотое время вкладчиков или глобальная афера?

Просто захотелось рассказать про типовые заблуждения, относящихся к кредиткам. Пока не начали - скажу: Кредитная карта это коммерческий продукт для заработка банка. Вы берете деньги и банк хочет заработать на вас.

Минизаблуждение - банк хочет вас ободрать? Нет. Ему выгодны долгосрочные активные пользователи продукта. И да - большинство сотрудников не понимает ни этого, ни того как работает данный продукт.

Да - кредитка рассчитана на вашу финансовую недисциплинированность по тарифам.

И ещё - кредитка одно сплошное заблуждение, в прямом сравнении с кредитом.

Начнем с классического вопроса.

Мне нужно 100 тыс рублей на год. Погашать планирую в течении года равными платежами без досрочек и чего подобного. Просто равными платежами в течении года. И мы не берем страховки, залоги и подобное...

Вариант 1. Кредит. 40% годовых. Все просто и понятно. Беру 100 тыс, график одинаковых платежей. В сумме возвращаю через год 140 тыс. (Плачу каждый месяц, итог в сумме).

Вариант 2. Кредитка. Тариф на снятие наличных 69.9% годовых. Будет комиссия за снятие наличных. Узнаю в поддержке платеж для того что бы закрыть за год и его плачу. Конские почти 70% в тарифе, а наличные я уже снял. Никакого беспроцентного периода или других льгот. Никакого досрочного погашения.

А теперь дурацкий вопрос с вполне очевидным ответом, который кажется риторическим - а что из этих вариантов мне выгоднее?

Не правда ли очевидный ответ? Как кредитка под 70? Может быть выгоднее кредита под 40? Более чем в полтора раза выгодный процент говорит сам за себя. В предложенных условиях отсутствия досрочного погашения, беспроцентного периода, да еще с комиссией за снятие - кредитка это финансовая яма и потеря денег?

Напомню в условиях одна единственная операция с идеальными условиями и два варианта.

Ждали подвоха? Его нет, только очевидное типовое заблуждение.

В этом случае - кредитная карта принесет переплату в 39 процентов или итоговый процент - 39%. Взял 100, вернул 139.

Почему?

Потому что кредитка это не кредит. Их можно сравнить только с ежемесячным кредитом и перекредитованием каждый месяц.

У кредитки процент из тарифа начисляется на оставшуюся задолженность в текущий день. У кредита проценты рассчитаны на всю сумму на весь срок и первым делом вы их платите.

Именно по этому те самые 69.9% после первого платежа грубо будет начисляться на 90 тыс руб, после второго на 80 тыс. После третьего на 70 тыс. И т.д. примерно. Проценты по кредитке списываются раз в месяц и в зависимости от того, какой долг был у вас на карте в течении этого месяца. Как итог списанные после первого месяца проценты будут порядка 5825, то после третьего примерно 4660р. Спустя пол года проценты будут менее 3000 списанием по счету. А итогом будет примерно 39000 руб переплаты.

Но есть нюанс....

Это справедливо - если вы четко рассчитываете ежемесячные платежи на равные и будете платить в течении года.

При этом по счету например резонансного Т-Банка вам каждый месяц будет приходить сумма минимального платежа. В большинстве случаев от 100 тыс она составит в первый месяц примерно 4 или 5 тыс руб. Если мы пойдем по ней, то даже математически за год не сможем приблизиться к погашению долга, а по факту и за два, и, боюсь, за три года...

По этому если вам нужны наличные - присмотритесь к кредитному лимиту вашей кредитной карты, которая имеется на руках... С ПАРОЙ БОЛЬШИХ УСЛОВИЙ: 1. После операции вы только гасите и не тратите доступные средства. 2. Вы звоните в поддержку банка и просите ппосчитать погашение выбранной вами операции за выбранный срок и переплату. (Лучше это сделать еще и после операции по фактическому долгу).

Если зайдет - дам еще инфы по базовым заблуждениям... Не зайдет - ну и ладно.

Ставка налога составит 1% и с каждым годом будет неумолимо расти.

Кадр из фильма «Ширли-Мырли». Режиссёр Владимиром Меньшовым, киностудия «Мосфильм», 1995 г.

Из рубрики: «На ниве нормотворчества».

Сегодня, депутаты Тульской городской думы на очередном заседании поддержали введение с 1 января 2025 года туристического налога, сообщает пресс-служба представительного органа.

— Введение нового налога — важный шаг для развития туристической инфраструктуры и поддержки местного бюджета. Как все мы знаем, Тула — третий музейный центр страны после Москвы и Санкт-Петербурга. Логика введения туристического налога базируется на необходимости постоянного улучшения городской инфраструктуры, от которой в первую очередь выигрывают сами туристы,— заявила заместитель главы администрации Тулы Елена Биржевая.

По ее словам, ставка туристического налога в 2025 году составит 1% и с каждым годом будет повышаться. К 2029 году ставка достигнет максимального значения в 5%. Минимальная сумма налога — 100 рублей за каждый день пребывания туриста в гостинице. В пресс-службе отметили, что проект решения разработан в связи с изменением Налогового кодекса РФ.

Налогоплательщиками будут выступать физические и юридические лица, владеющие гостиницами, отелями, хостелами, которые включены в реестр классифицированных средств размещения. В Туле 78 таких объектов. Налог будет взиматься с итоговой стоимости оказанной услуги по размещению гостей без учета НДС и включаться в счет отдельной строкой. Отдельные категории граждан освобождаются от уплаты налога в соответствии с Налоговым кодексом РФ. Депутаты Тульской гордумы расширили список льготников.

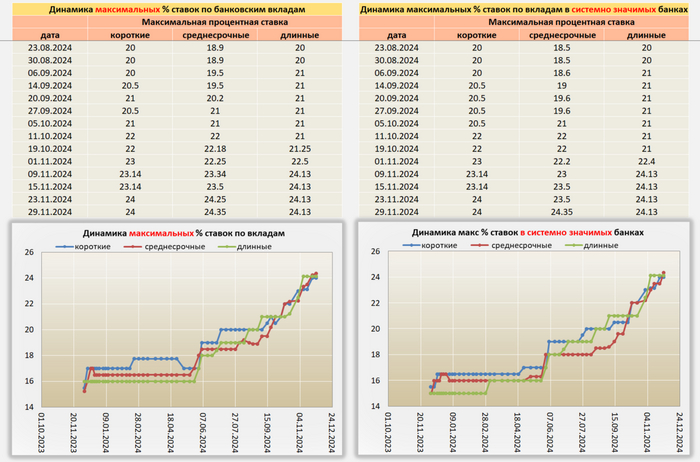

По итогу рабочей недели 23.11.24, ситуация следующая:

- По-прежнему наблюдается рост ставок по вкладам и накопительным счетам.

- Из негативного: Рубль «чувствует себя» на все 100, и видимо девальвация продолжится. Статистика по инфляции удручающая, она не то что замедляется при такой высокой ставке, а наоборот растет. С гос. облигациями, тоже беда, т.к. ЦБ РФ выдает целевые кредиты банкам на покупку ОФЗ, что спасает индекс RGBI от падения. Для чего это делается догадаться не сложно, т.к. бюджет у нас дефицитный. По сути ЦБ РФ печатает деньги, дает их банкам, а они гос-ву в долг… Про эскалацию конфликта и новые санкции наверное можно ничего не говорить, и так понятно что для экономики ничего хорошего это не принесет.

- Из позитивного, на этой неделе, в экономики ничего не происходило

Вывод: Видимо у ЦБ РФ нет выбора и ставку на заседании 20.12.2024 повысят. Хотя есть еще месяц, на то что бы произошло чудо…