0 просмотренных постов скрыто

Ответ на пост «Сколько можно выиграть призов потратив 18000 морковок на ozon?»8

... Вы никогда не выиграете в лотерею, и вот почему...

Ответ на пост «Сколько можно выиграть призов потратив 18000 морковок на ozon?»8

18000 морковок - 2000₽.

Ответ на пост «Сколько можно выиграть призов потратив 18000 морковок на ozon?»8

Люди, относитесь к магазинам как к магазинам. Хотите что-то купить, идите в магаз, пофиг какой, онлайн площадка или ларёк в подвале дома и покупайте товар.

Хотите что-то выиграть- покупайте билеты спорт лото, играйте в наперстки, езжайте в казино, или участвуйте в конкурсах с морковками- результат всегда будет один.

АФК «Система» — стоит ли ждать роста акций?

Она контролирует МТС, «Биннофарм» и «Медси», однако стоимость её акций остаётся на прежнем уровне. Почему инвесторы не проявляют интереса к этому портфелю активов? И может ли быть так, что инвесторы ошибаются? Возможно, проблема АФК «Системы» заключается не в нехватке средств, а в ограниченности времени? Сможет ли компания преодолеть трудности, связанные с высокими процентными ставками по кредитам? Сегодня я проанализирую все «за» и «против» инвестирования в эту компанию. Это поможет вам понять, ждать ли повышения её стоимости.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Бизнес-модель и структура доходов АФК «Система».

АФК «Система» — публичная компания, специализирующаяся на инвестициях. Холдинг активно работает с активами, стремясь повысить их стоимость. «Система» не только покупает контрольные доли в компаниях, но и эффективно управляет ими, развивая их потенциал и усиливая конкурентные позиции на рынке.

Как и другие компании в секторе Investments & Asset Management, «Система» строит портфель стратегических активов. Этот портфель диверсифицирован и включает лидеров в различных отраслях. Ключевые активы, такие как МТС (телекоммуникации), «Степь» (сельское хозяйство), «Биннофарм» (фармацевтика) и «Медси» (медицинские услуги), представляют собой не просто инвестиции, а полноценные бизнес-проекты.

Основной доход «Системы» формируется за счёт дивидендов, получаемых от этих дочерних компаний.

Подготовка к оценки стоимости акций методом DCF.

Для объективного прогнозирования будущей стоимости акций АФК «Система» мы применили метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить компанию на основе ее ожидаемых финансовых результатов.

В качестве базы для прогноза мы использовали поквартальные финансовые данные компании по РСБУ, начиная с 2022 года и по второй квартал 2025 года включительно.

Период прогнозирования составляет 2 года. Мы предполагаем консервативный годовой рост на уровне 3,0%, что отражает устойчивое, но не агрессивное развитие.

Средневзвешенные ставки по кредитам (12,65% в долларах и 15,46% в рублях) соответствуют данным Банка России на 8 сентября 2025 года.

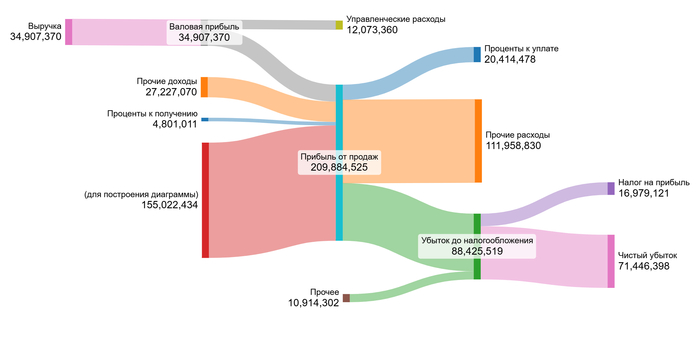

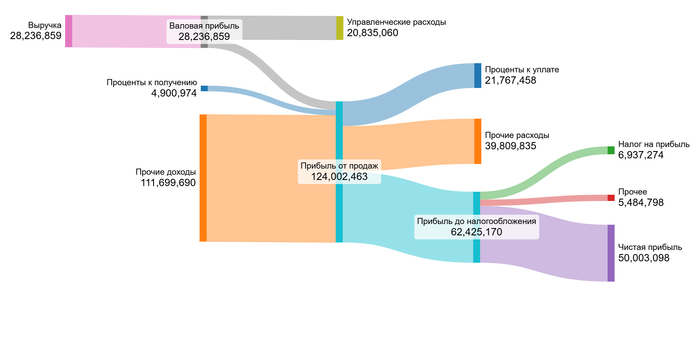

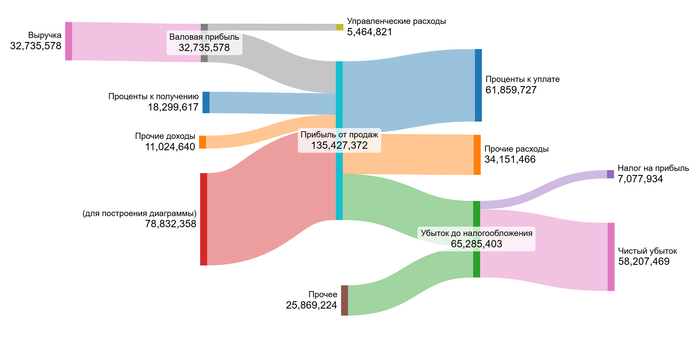

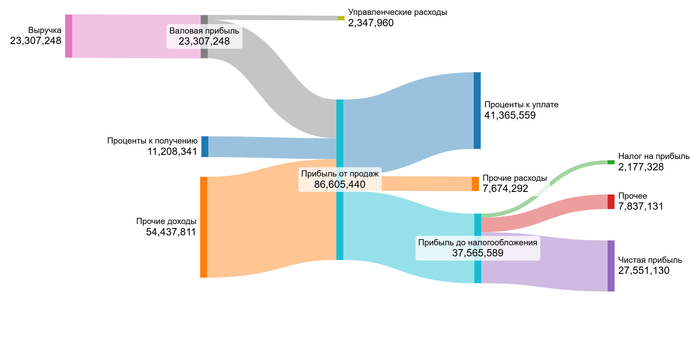

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах в галерее ниже. Это помогает понять историческую волатильность и тренды.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

Выручка демонстрирует восстановление после спада в 2023 году, достигнув в 1 полугодии 2025 года высокого уровня. Прибыль от продаж сильно волатильна из-за изменений в управленческих расходах. Ключевой тренд на диаграмме который заметил — резкий рост процентных расходов, который оказывает максимальное давление на чистую прибыль, делая ее неустойчивой.

Основным драйвером в ближайшие 2 года как мне кажется будет способность компании контролировать процентные расходы и управленческие затраты. Стабильность чистой прибыли будет зависеть от оптимизации долговой нагрузки и роста дивидендов от дочерних компаний, что напрямую влияет на выручку холдинга.

Расчет стоимости акции начинается с анализа средних значений финансовых результатов. Поскольку «Система» является холдингом, чья выручка состоит из дивидендов, мы не проводим анализ структуры выручки, а работаем с совокупными денежными потоками.

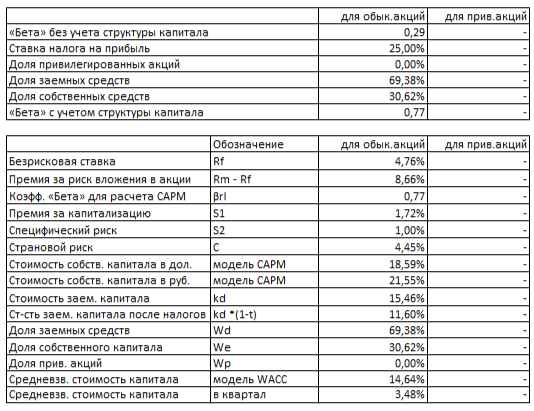

Безрисковую ставку мы приняли на уровне доходности 30-летних гособлигаций США — 4,76%. К ней были добавлены премии за риски: страновой для России (4,45%), вложения в акции (8,66%), низкую капитализацию (1,72%) и специфические риски компании (1,00%).

WACC АФК Системы на 1 полугодие 2025 года.

Расчетная средневзвешенная стоимость капитала (WACC) для «Системы» составила 14,64%. Этот показатель отражает требуемую инвесторами доходность с учетом всех рисков. Значение WACC напрямую влияет на итоговую оценку: чем оно выше, тем ниже текущая стоимость будущих денежных потоков компании.

Оценка стоимости.

Для итогового расчета мы смоделировали консервативный сценарий. Поскольку АФК «Система» — единственный публичный холдинг сектора Investments & Asset Management на Мосбирже, мы ориентировались на базовый темп роста в 3,0% в год, как на разумный ориентир.

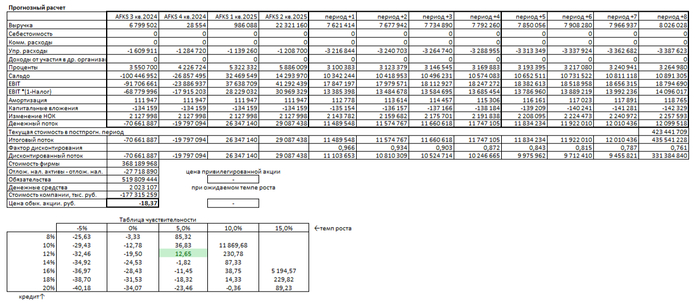

Итоговый расчет АФК Системы на 1 полугодие 2025 года.

Сценарий №1: Консервативный прогноз

Метод DCF суммирует все будущие денежные потоки компании и вычитает ее финансовые обязательства. Это показывает, сможет ли бизнес создать стоимость сверх своих долгов. Расчет показал, что при росте выручки на 3,0% в год стоимость одной акции составляет -18,37 рублей.

Отрицательная стоимость означает, что текущие долги компании превышают ее способность генерировать будущие доходы. Это сигнал внимательно оценить способность АФК «Системы» обслуживать свой долг. Такая ситуация не фатальна — компания может улучшить показатели за счет роста прибыли дочерних обществ, вывода дочерних компаний на IPO или рефинансирования/закрытия кредитов.

Важно не упустить момент и регулярно отслеживать фундаментальные показатели компании: выручку, денежный поток и уровень долговой нагрузки. Это поможет своевременно оценить, оправдываются ли прогнозы по улучшению финансового состояния. В случае положительных тенденций можно рассмотреть возможность инвестиций. Если же ситуация не улучшается, стоит отложить решение об инвестициях до более благоприятных обстоятельств.

Сравнение с рыночной ценой

По нашей модели, текущая цена акции в 12,80 рублей возможна только при более оптимистичных сценариях. Это предполагает ежегодный рост на 5% и снижение средней процентной ставки по кредитам до 12%.

Чем быстрее Центральный банк снизит ключевую ставку, тем быстрее АФК Система сможет рефинансировать свой долг по более выгодным условиям. Однако это вопрос не ближайшего времени.

Что касается поддержания темпа роста в 5% в год, это вероятно, но только при условии, что ключевые активы, такие как МТС, будут стабильно увеличивать дивидендные выплаты. Для этого необходима благоприятная макроэкономическая ситуация.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Заключение и выводы.

Изначально мы задались вопросом, почему инвесторы обходят стороной акции холдинга, несмотря на его внушительный портфель активов. Наше исследование выявило ключевую причину: проблема «Системы» заключается не в качестве её активов, а в значительной долговой нагрузке, которая превышает её способность генерировать денежные потоки.

Мы провели финансовое моделирование, используя метод DCF. Результаты показали, что при консервативном сценарии стоимость акций составляет -18,37 руб. Это означает, что до тех пор, пока долговая нагрузка не будет снижена, компания не сможет создавать реальную стоимость для акционеров.

Статья помогает отделить внешнюю привлекательность компании от финансовых рисков. Теперь вы понимаете, что покупка акций «Системы» сегодня — это не просто ставка на дивиденды, а риск, связанный с успешным решением долговой проблемы.

Интересно, когда «Система» сможет переломить ситуацию? В течение года или потребуется больше времени? Поделитесь своим мнением в комментариях!

На этом всё. Благодарю за внимание!

Если этот анализ был вам полезен, поставьте лайк — это лучшая поддержка для меня. Подписывайтесь на мой блог в Telegram-канал, где я регулярно делюсь подобными разборами. Успешных инвестиций!

Читайте также:

Показать полностью

6

Две модели ChatGPT против MOEX: неделя #8

Снова понедельник — на рынке шум, у моделей нас "дисциплина".

Свинг-портфель A (ChatGPT-5 «Размышление»)

— ОФЗ-26240 — HOLD 10 шт. Переставляю стоп на 59,6% (чистая). Цели 61,2% / 62,0%. Работать лимитками ближе к середине спреда, учитывать НКД.

— AKGD — HOLD 30 паёв. План ADD: ещё 20 паёв по 249–251 ₽, если дневное закрытие >251 ₽ и оборот выше среднего. Стоп 240 ₽. Цели 258 / 265 ₽.

— Новых сделок нет. Сохраняю кэш перед решением ЦБ 24.10.

Свинг-портфель Б (ChatGPT-5 «Глубокое исследование»)

Итог: ≈ +920 ₽ (+4,5%).

Структура результата: дивиденды +361 ₽ (PHOR ~238 ₽, PLZL ~123,7 ₽; по HEAD ~233 ₽ ожидаем к концу месяца), переоценка ≈ +560 ₽. Дивиденды реинвестируем.

Позиции:

— YNDX — HOLD | цель 4 450 ₽ | стоп 3 600 ₽

— PHOR — HOLD | цель 7 400 ₽ | стоп 6 500 ₽

— CNRU — HOLD | цель 750 ₽ | стоп 580 ₽ (редомициляция завершена, ждём спецдивиденд >100 ₽/акц.)

— HEAD — HOLD | цель 3 700 ₽ | стоп 3 000 ₽

— PLZL — REDUCE → осталось 1 шт | цель 2 500 ₽ | стоп 2 000 ₽

— SPBE — NEW BUY 10 шт | вход ~250 ₽ | цель 280 ₽ | стоп 230 ₽ (риск ~200 ₽, ≈1% капитала)

Подробнее в телеге https://t.me/tri_svechi

Дисклеймер

Это не инвестрекомендация. Рынок волатилен, соблюдайте свои риск-лимиты.

Показать полностью

Рынок оттолкнулся от дна, ожидание Будапешта и заседание ЦБ. Продолжаю создавать пассивный доход. Еженедельное инвестирование №214

Инфляция не сдается, как и крепкий рубль. Рынок отскочил на венгерских переговорах, томагавки отменяются, ждем, что скажет Темнейшая про ключевую ставку в пятницу, а я также не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо 👉, могу сказать с уверенностью.

Основная часть моего портфеля – это 💰 дивидендные акции РФ, так будет продолжаться пока биржу не запретят, а всех инвесторов не отправят на завод.

Про дивидендный портфель, каким его можно собрать в сегодняшних реалиях, писал здесь. Про стратегию инвестирования рассказывал тут.

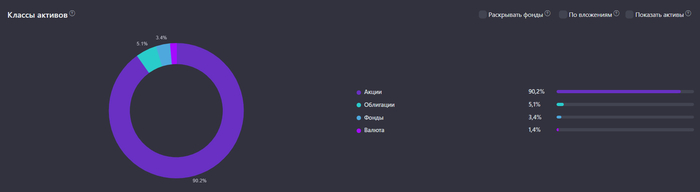

📈На сегодняшний день соотношение классов активов выглядит вот так (в идеале):

● Акции: 85%

● Облигации: 10%

● Золото: 5%

😐 а вот так фактически:

● Акции: 90,2%

● Облигации: 5,1%

● Золото: 2,83%

Постепенно, не торопясь, экологичным способом, не трогая акции, довожу доли в портфеле по классам активов до запланированных. Работа выполнена на 50% в облигациях и золоте. Подумываю увеличить долю в золоте до 10%. Во время монетарного безумия государств, ставка может сыграть.

Чтобы не потеряться, подписывайтесь на мой телеграм-канал, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

🛍 Покупки

Я по традиции, не изменяя своей стратегии, отправился на фондовый рынок для покупок дивидендных акций и облигаций.

📈 Акции

Инвестирую по плану на октябрь, намечены компании, которые приобретаются в приоритете, а дальше по ситуации.

● Газпром нефть SIBN: 7 шт.

● Мать и Дитя MDMG: 1 шт.

● Роснефть ROSN: 9 шт.

● Русагро RAGR: 3 шт.

● Новатэк NVTK: 4 шт.

● Полюс PLZL: 1 шт.

💰 Облигации

● R-Vision 2: 3 шт.

С облигациями ничего не выдумываю, не больше 5% на эмитента, выплаты от 4 до 12 раз в год, более менее кредитный рейтинг, в принципе, готово. В данный момент небольшой упор на валютные выпуски из-за крепкого рубля, которому пора вниз.

🥇 Золото

● Вим Золото GOLD: 371 шт.

Довожу долю золота в портфеле до 5%. С увеличением капитала, количество золота будет увеличиваться, а в очередные моменты просадки акций, при условии, что золото тоже не полетит вниз, можно будет прикупить просевшие активы.

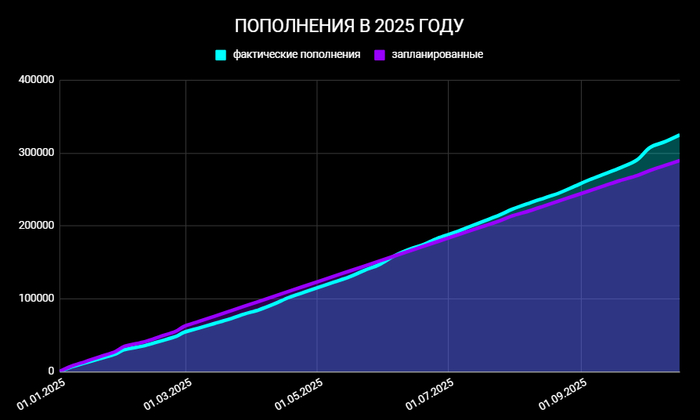

💸 Сколько вложил и какие цели на 2025-й год?

На прошлой неделе пополнил счет на 9 500 ₽.

За год вложил в фондовый рынок 325 000 ₽.

Цель на 2025 год: 350 000 ₽.

💫 Интересное за неделю

Рубль не понимает, где находится и после небольшого роста вернулся к своим 81 ₽ за доллар. Что самое интересное при таком соотношении цен на нефть и стоимости рубля, каково будет нашим нефтяникам к концу года и что будет с бюджетом, который и так дефицитен. Видимо, государство наше что-то знает, но нам об этом не говорит.

Рынок после долгого падения наконец-то подрос. Как всегда, в последнее время, этому помог наш слон Трамп и переговоры, запланированные в Будапеште, где, скорее всего, опять будут продавливать коллективный Лондон и Киев. Изменения с 2 588 до 2 720. Эмоции и ожидания – наше все!

Инфляция набрала обороты. За неделю 0,21%. Годовая на уровне 8,16%. Между рецессией и инфляцией, будут выбирать инфляцию, но пока держимся. Что скажет Эльвира Сахипзадовна, интересно всем. Ожидаемо, что могут снизить до 16%, но важна риторика регулятора.

Рыжий президент нашего братского народа в своем стиле, много бравады про Томагавки, а потом, ну сорян, нам самим нужны. Интересно, что Рябков заявил о том, что импульс Аляски пришел, а потом вышел Ушаков и заявляет обратное. Это говорит нам о том, что разговор двух лидеров Анкоридже еще имеет место быть и в Будапеште будет его продолжение. Будет тяжело, так что те, кто считает, что в Венгрии все может закончиться, потом не бегайте по потолку.

Считаю, что те, кто поставил на Россию, здесь жить, растить детей, инвестировать и верите в положительный исход, самое время подбирать, копить активы, которые в будущем вам будут приносить достойные выплаты. В противном случае, они все сдохнут, а мы попадем в рай.

Продолжаем придерживаться наших главных правил. Оградить себя от инфошума, поверьте, самое интересное мимо вас не пройдет. Делаем лучше себе, прокачиваем свои навыки на работе, чтобы больше денежек зарабатывать, а часть из заработанного, конечно же, откладывать на наше светлое будущее, в котором вы с вами обязательно окажемся.

✅ Также интересно будет для инвестора в дивидендные акции:

🔥ТОП-10 дивидендных акций на ближайший год (прогноз от УК Доход)

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Показать полностью

2

Цена на золото продолжает бить рекорды, встреча президентов РФ и США в Венгрии, Индия не будет покупать нефть из РФ?

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— С 2023 года рынок аренды жилья в РФ вырос почти на 10%. Но подавляющее большинство сделок по-прежнему заключаются нелегально — объем теневого сектора составляет от 80% до 95%, — «РБК Недвижимость». — еще бы не вырасти при столь дорогой ипотеке.

— В РЖД собрались увольнять управленцев. Действия направлены на «повышение эффективности компании в условиях снижения объемов работы и сложной экономической ситуации». Ранее Forbes подсчитал, что по итогам 2024 года РЖД вошло в тройку крупнейших должников РФ с результатом ₽2,771 трлн. — проседает-то монополия.

— ЕС намерен достичь политического соглашения об использовании замороженных активов РФ для помощи Украине на встрече лидеров блока в Брюсселе на следующей неделе, — Bloomberg. — это может повлиять на акции, если будет конкретика.

— ЕК изучает возможность использовать €25 млрд на частных банковских счетах РФ по всему ЕС для финансирования «репарационного кредита» Украине, — Politico. Использование для этого замороженных активов РФ в Euroclear на сумму в €140 млрд уже обсуждается. — этот вопрос обсудят в четверг.

— Стоимость лекарств в РФ за год выросла в среднем на 14%, — «Известия». — ну вот куда не посмотришь, везде выше общей инфляции Росстата.

— Большинство управляющих фондами, опрошенных Bank of America, увидели пузырь в котировках сферы ИИ, — Bloomberg. — если даже они об этом говорят, то там не пузырь, а пузырище.

— МВФ снизил прогноз роста экономики РФ в 2025 году с 0,9% до 0,6%. В 2026 году экономика РФ вырастет на 1%. Темпы роста мировой экономики замедлятся с 3,3% в 2024 году до 3,2% в 2025 году и до 3,1% в 2026 году. — то есть 2026 год в РФ лучше 2025-го? Сомнительно.

— МЭА ожидает, что мировой рынок нефти в 2026 году столкнется с профицитом до 4 млн б/с. Это почти 4% мирового спроса на нефть. Страны ОПЕК+ наращивают добычу нефти в то время как спрос на нее остается слабым. Рост поставок в 2026 году помимо ОПЕК+ обеспечат компании из США, Канады, Бразилии и Гайаны. — так себе перспектива по нефти.

— Крупнейшие банки США — Goldman Sachs и JPMorgan Chase — превзошли прогнозы по прибыли и выручке за третий квартал. Доходы Goldman Sachs от инвестиционно-банковской деятельности выросли на 42%, JPMorgan — на 16%, Citigroup — на 17%. — еще бы на таком росте акций и золота.

— Стоимость золота превысила $4200 за унцию. Росту цен способствует напряженность между США и КНР. — разгон усиливается. Я, кстати, на днях предвидел обвал золота возле $4350 на своем канале. Как и по серебру. Возможно, это начало падения к $4000.

— Заявление Трампа о том, что премьер Индии Моди пообещал прекратить закупки нефти из РФ, «застало врасплох» государственные НПЗ Индии, — Bloomberg. Руководители 4-х компаний, на долю которых приходится более 80% нефтеперерабатывающих мощностей страны, заявили, что правительство Индии не информировало их об этом решении. — даже Индия ещё не в курсе дела.

— Доля повторных клиентов микрофинансовых организаций, которые оформили новый заем в течение 30 дней у того же кредитора, выросла за последние 4 года — с 29% до 60%, — «Ведомости». — рост обеспечен одним и тем же пулом нищающих заемщиков.

— Президенты РФ и США договорились о личной встрече в Будапеште, сообщил Трамп. Трамп назвал разговор «очень продуктивным». Встреча президентов может состояться в ближайшие две недели «или чуть позже», — Песков. — вот это «или чуть позже» звучит как «без понятия когда». Чем дольше будут тянуть, тем меньше рынок в это будет верить.

— Темпы роста расходов россиян в ретейле снизились в 2 раза — с 13-14% в январе до 6% к концу июля, — «Известия». — видимо, экономят. Чувствуется по большим скидкам в магазинах.

— Трамп на встрече с Зеленским выразил надежду на то, что Украине не понадобятся ракеты Tomahawk. Он отметил, что США самим нужны эти ракеты и что США не планирует поставлять их Киеву, по крайней мере, сейчас, — Axios. — пугали инвесторов, пугали, и пшик. Так и ожидал, поэтому неделей ранее перестал шортить рынок и стал закупаться, как предупредил в обзоре.

Также опубликовал вчера новый обзор с прогнозом по рынку на ближайшие дни перед заседанием ЦБ по ключевой ставке (на днях о нем напишу подробнее). Рекомендую к прочтению!

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

Показать полностью