Норникель. Дивидендная история закончилась?

📌10 февраля Норникель объявил аудированные консолидированные финансовые результаты по МСФО за 2024 год:

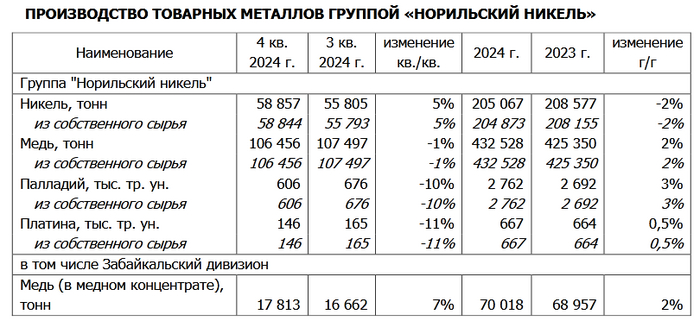

🔹выручка сократилась на 13% (с 14,4 до 12,5 млрд долл), вследствие снижения рыночных цен на никель и металлы платиновой группы. В 2024 году средняя цена никеля упала на 22%, а палладия на 26%.

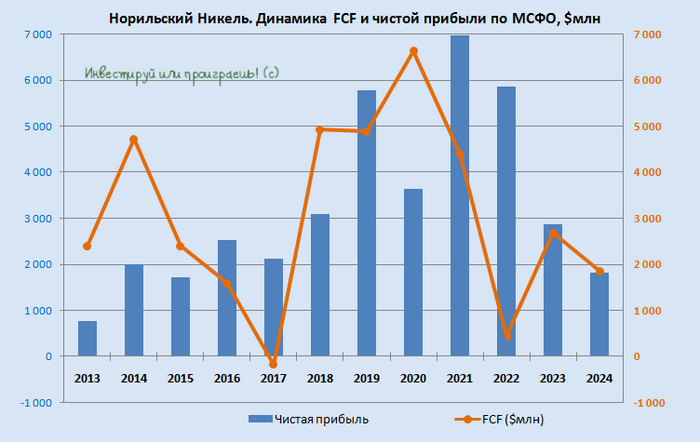

🔹чистая прибыль снизилась на 37% (с 2,9 до 1,8 млрд долл).

🔹размер денежных средств на 31.12.2024 составил 1,8 млрд долл (2023 год -2,1 млрд долл, -14%). При этом в рублях он практически не изменился (со 192 до 185 млрд руб).

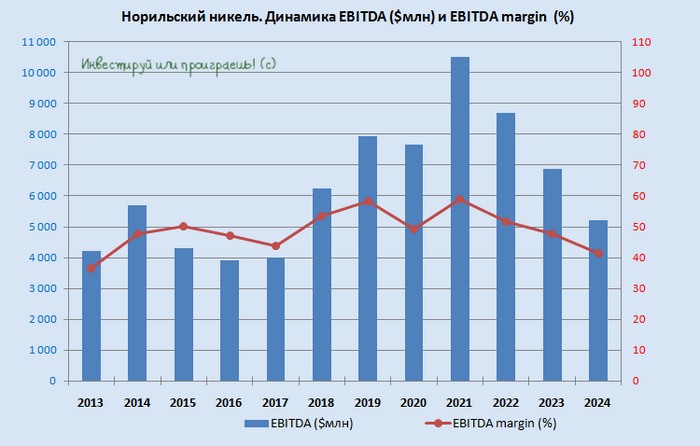

🔹 чистый долг вырос на 6% (с 8,1 до 8,6 млрд долл). Соотношение чистый долг/EBITDA увеличилось до 1,7x (2023 год - 1,2). Долговая нагрузка продолжает оставаться на консервативном уровне. В марте и в октябре компания разместила два выпуска корпоративных облигаций объемом по 100 млрд руб каждый, что стало рекордом на публичном долговом рынке России.

🔹свободный денежный поток сократился на 31% (с 2,7 до 1,9 млрд долл), вследствие уменьшения денежного потока, полученного от операционной деятельности.

💰Дивиденды

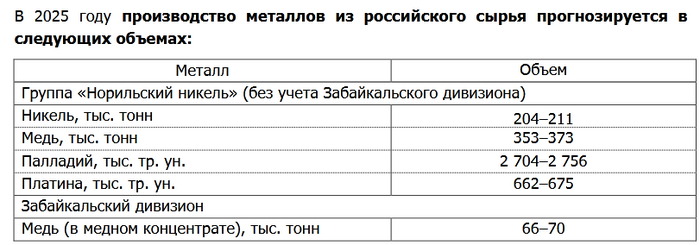

Действующая ранее дивидендная политика с привязкой к EBITDA прекратила свое существование 1 января 2023 года. Ожидается новая дивидендная политика, которая скорее всего будет привязана к денежному потоку. Однако из-за ожиданий широкой инвестпрограммы (2025 год ~ 2,1 млрд долл, 2026 год ~ 2,5 млрд, 2027 год ~ 3 млрд) норма выплат сократится.

🗣10 февраля первый вице-президент — финансовый директор компании Сергей Малышев заявил, что менеджмент Норникеля будет рекомендовать не выплачивать дивиденды за 2024 год, так как в условиях сохраняющейся турбулентности сырьевых рынков и высоких геополитических рисков абсолютным приоритетом является поддержание финансовой устойчивости компании, повышение операционной эффективности и инвестиции в рынки и продукты будущего.

Последний раз Норникель выплачивал дивиденды в размере 9,15 руб на акцию (~5,3% доходности) в декабре 2023 года по итогам работы за 9 месяцев.

💼В настоящее время доля Норникеля в моем портфеле составляет 2,2% (69 тыс руб), моя отрицательная доходность по бумаге -22%, а средняя цена покупки 180 руб.

Несмотря на слабые показатели и отказ от выплаты дивидендов, считаю акции Норникеля в долгосрочной перспективе привлекательными. В этой связи понемногу добираю бумагу в свой портфель. Хочется верить, что компания находится на дне цикла, а восстановление цен на никель и палладий окажет положительный эффект на ее финансовые результаты.

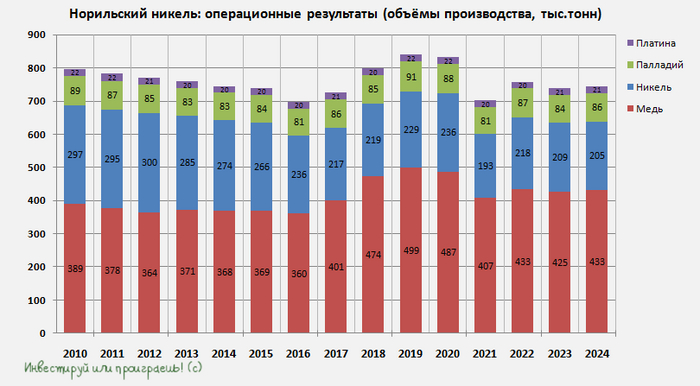

✅Норильский никель - лидер горно-металлургической промышленности, 1-й в мире производитель палладия и высокосортного никеля, 4-й - платины, 5-й - родия, 12-й - меди. Компания также производит серебро, золото, иридий, рутений, селен, теллур, серу и другие продукты. Обеспеченность ресурсами при текущем уровне добычи составляет более 70 лет.

Друзья, я высказал исключительно свое мнение, в инвестировании рискую собственными деньгами, поэтому никого не призываю повторять за мной.

Еще больше информации в моем телеграм канале, там же публикую все свои сделки: https://t.me/+CltfllCmAL44Y2Ji