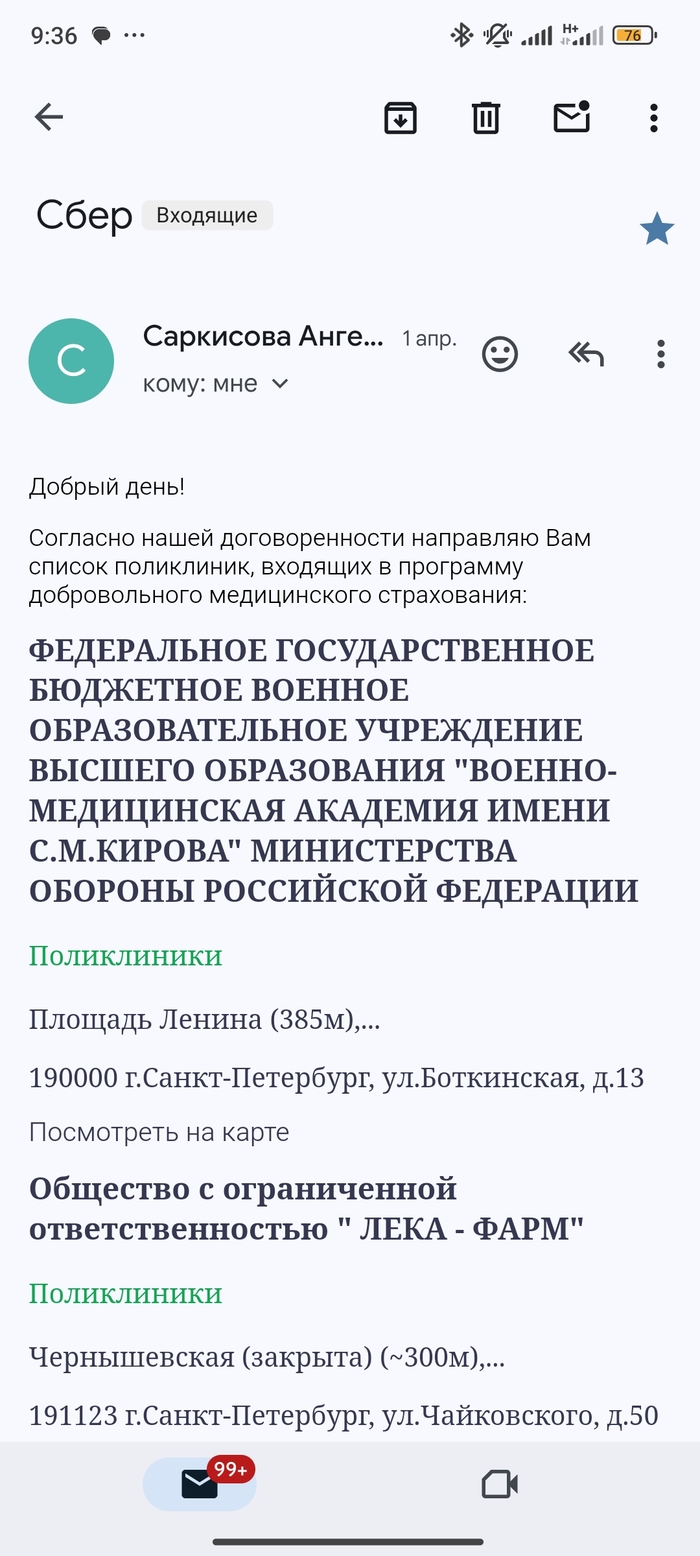

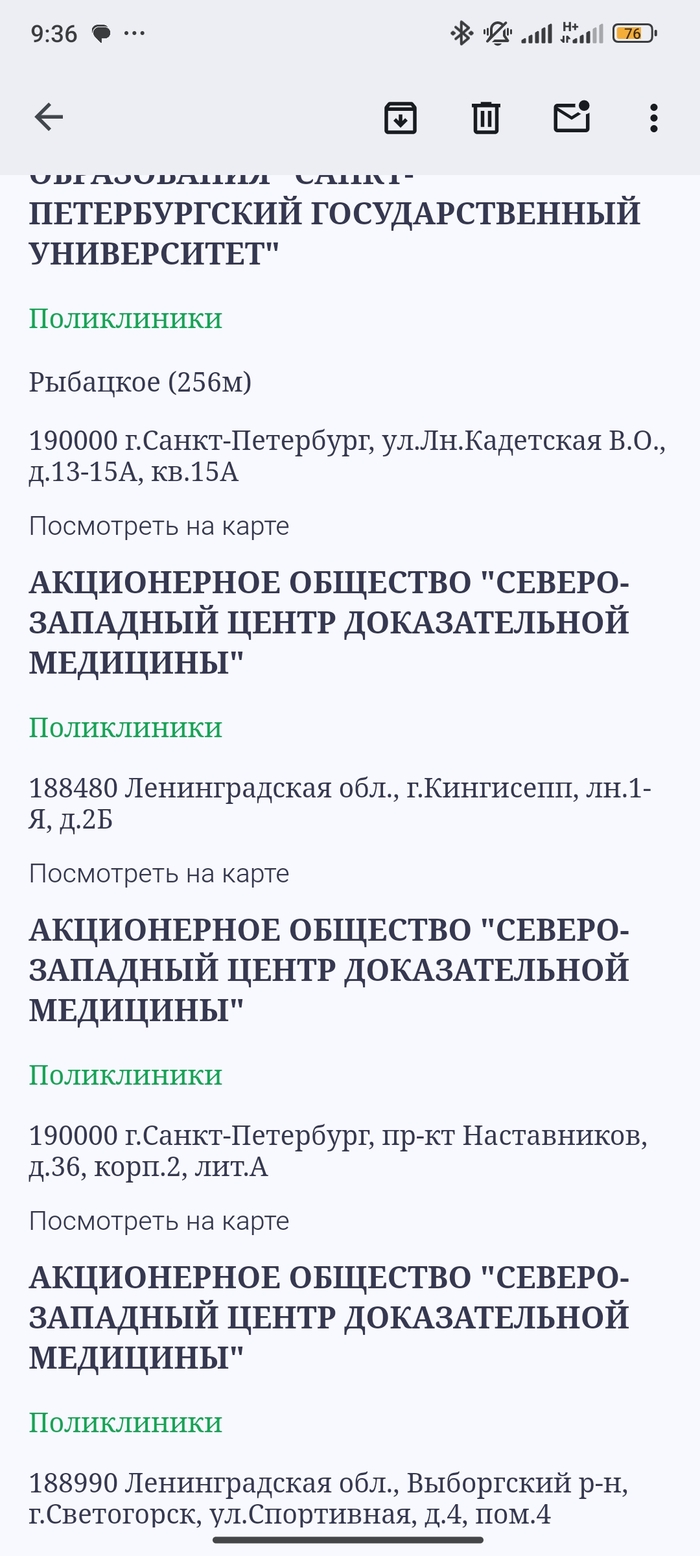

Позвонил мне как-то в марте менеджер из Сбера, и предложил страховку здоровья. Для меня это было актуально. Я запросил список клиник по программе. Получил такой список:

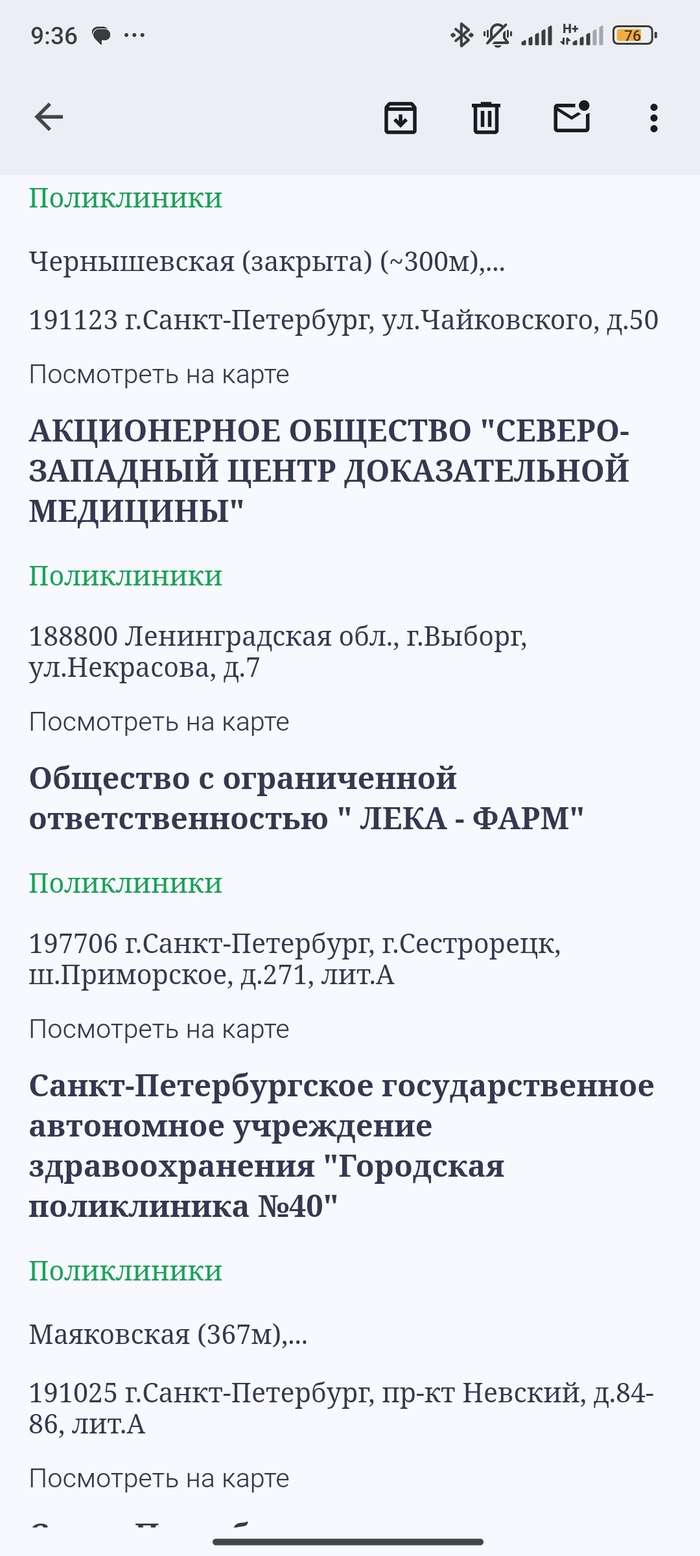

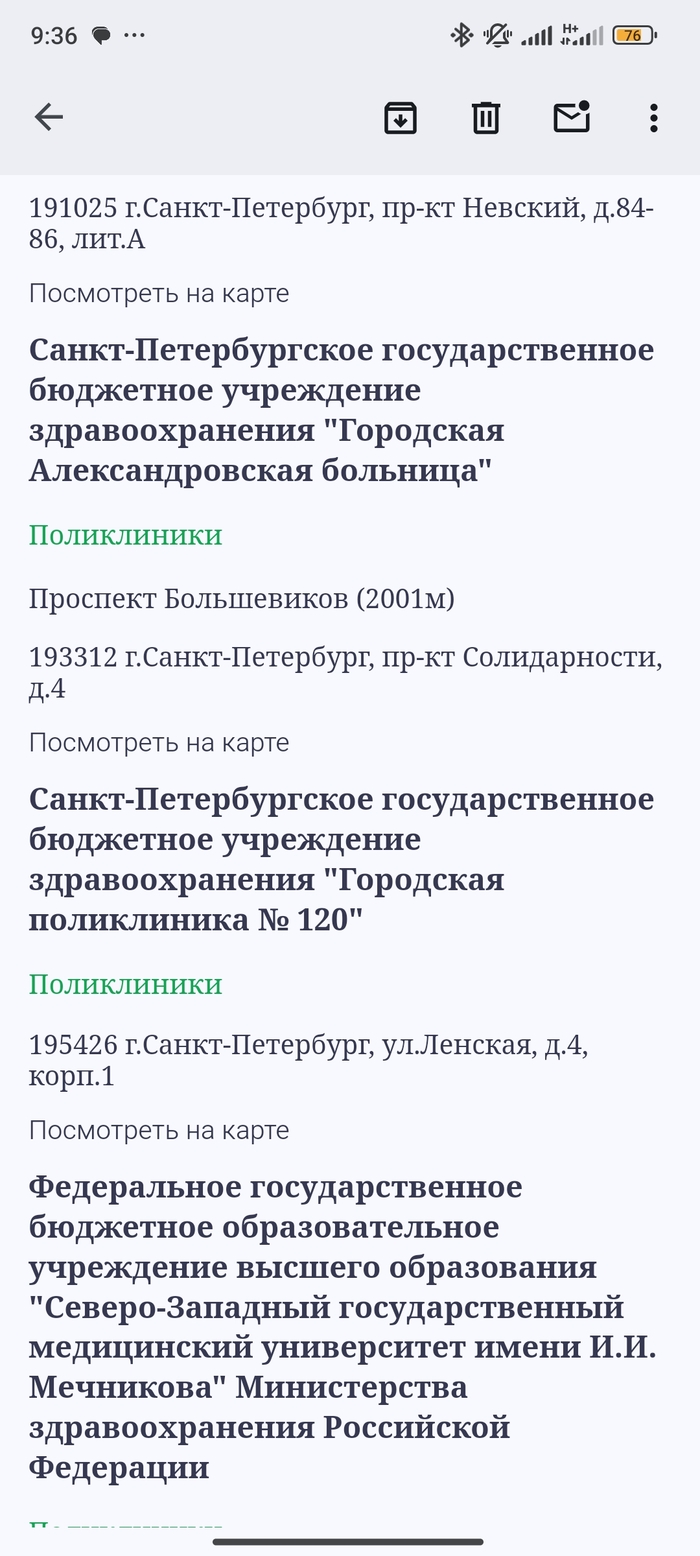

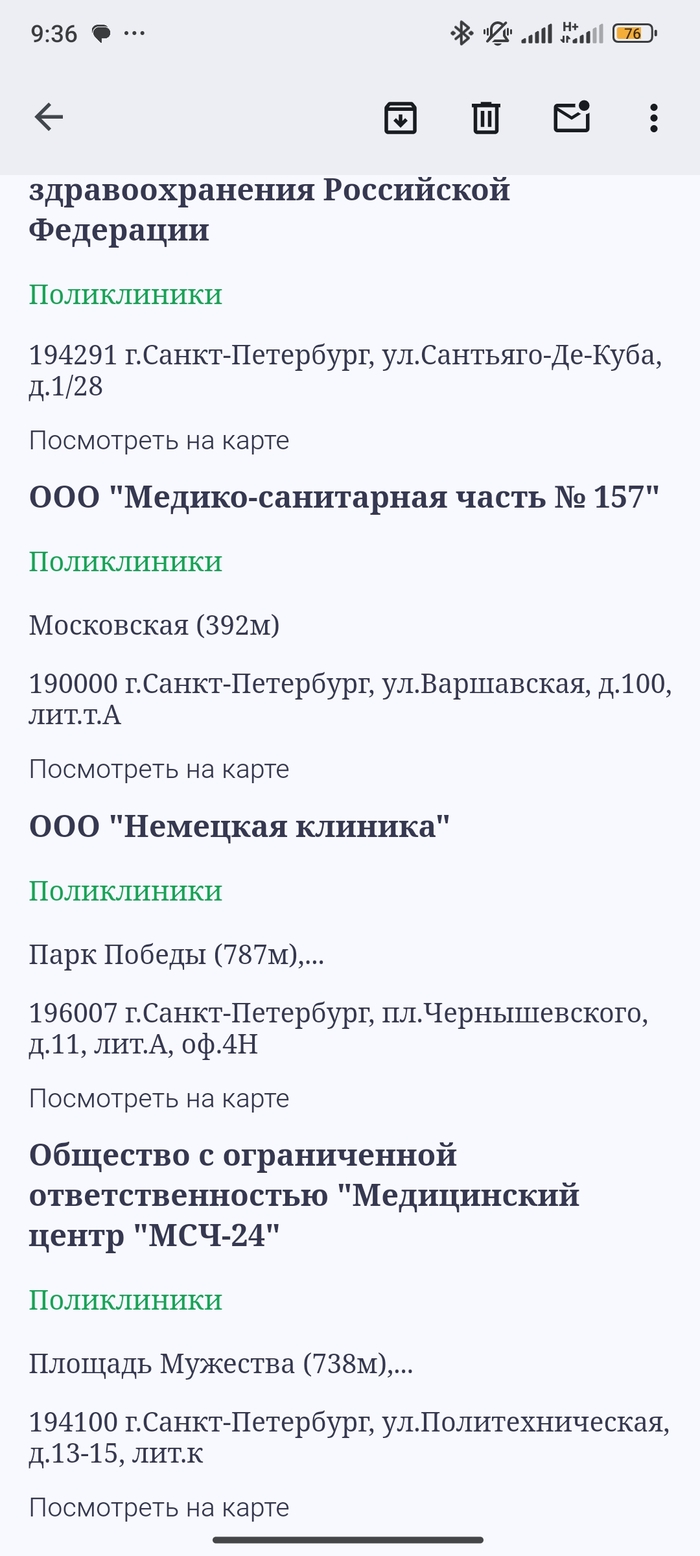

Это не полный список. Не буду засорять эфир.

Мне в принципе понравился список, есть из чего выбрать. Я согласился заключить договор, мне прислали ссылку для оплаты. Все оплатил 08.04.24 вроде. Живу дальше... Радуюсь, что теперь мне нечего бояться за свое здоровье... Я ведь в СБЕРЕ застраховался!

Но, к моему несчастью, наступил страховой случай. Каково было мое удивление, что список клиник сократился в три раза примерно!!! И все только ГБУ(по ОМС можно без проблем туда сходить) Я естественно подал заявление на расторжение договора с пометкой "о недобросовестном информировании"

Написал и позвонил во все их службы. Меня раз тридцать перевели с сотрудника на сотрудника...Ничего не решили.

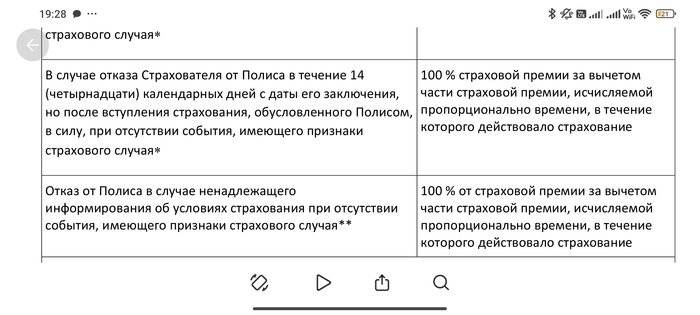

Надеюсь расторгнуть договор согласно этому пункту.

Подумайте дважды, прежде чем у них страховаться. Все проверяйте дважды! Иначе окажетесь застрахованным больным, но без страховки.

Сегодня мне пришлось заплатить за прием к врачу треть суммы полиса. Огромное спасибо соберу за такое страхование!

Искренне проклинаю вас. Ваш, пока ещё, корпоративный клиент.

Пост направлен на понимание общей ситуации и тенденции, ибо все частные случаи рассмотреть невозможно.

Многие хорошие люди попадают в нехорошие ситуации по причине элементарной правовой неграмотности, нигилизма и отсутствия опыта. Эти пробелы пытаюсь исправить своими постами, рассказывая как оно бывает.

А так, в принципе, продать свой страховой случай - подписать договор цессии гораздо увлекательнее нудного чтива поста. Это обеспечивает массу впечатлений, новых знакомств и отсутствие дефицита общения ))

В предыдущих постах серии накидал примерные ситуации по первичным действиям после ДТП и по подаче доков в СК. Вкратце затронул автоподставщиков (обратной связи не было).

Теперь пришло время в общих чертах накидать портрет недобросовестных автоюристов, они же юристики. Сразу оговорюсь, что не имею в виду порядочных служителей юриспруденции. Речь исключительно про авантюристов, которые ведут себя непорядочно: действуют не с целью помочь клиенту, а скорее напрямую вопреки воле доверителя, чисто чтобы набить свой карман.

Мне, кстати, в своё время повезло и я попал работать в одну автоюридическую контору, но с честным организатором-руководителем. Поэтому научился как зарабатывать не обманывая граждан, в силу чего нахожусь на свободе, крепко сплю и имею неплохую клиентскую базу. Но такие фирмы скорее исключение, чем правило. Прибыль гораздо ниже и работы больше.

История явления

С принятием законодательства в сфере ОСАГО произошёл резкий количественный скачок лиц, причастных к теме. Страховые начали гораздо чаще забижать граждан. Граждане массово побежали к юристам. Расцвели конторы аваркомов. Автоподставщики (станки) вышли на новый уровень: юриков гораздо интереснее шкурить. В ответ страховые начали без разбора лупить по площадям: футболя и правых и виноватых, видя в каждом подставщика. Предприимчивые граждане начали активно инвестировать в создание контор по отжиму денег у страховых. Контингент работников складывался соответствующий, поэтому очень быстро всё скатилось в откровенный криминал.

Структура и методы

В целом же, в среднем по больнице, структура, у скажем так, "юристиков" такая: несколько аваркомов работают на земле и обрабатывают клиентов на месте, оформляя еврики и приглашая за их получением в контору. Инфу, по слухам конечно, в основном получают за копейку малую от правоохранителей. Кроме случаев с евриками аваркомы могут приболтать клиента и в случае приезда ГАИ. Притащат его в контору под предлогом оказания помощи в сложной ситуации. В офисе человека встречают условные менеджер и эксперт. Эксперт прикидывает величину ущерба, для целей непосредственно своей конторы и на ушко сообщает ее менеджеру. Менеджер занимается работой с клиентами, т.е. много говорит, при этом врёт не краснея, и подсовывает на подпись документы. Суть документов несколько различается от конторы к конторе, но для потерпевших всегда нехороша. В основном это договор уступки права требования (цессии) и всякие допы к нему. В числе дополнительных соглашений я конечно же некорректно имею в виду агентский договор и договор на оказание юруслуг. Рассмотрим варианты в сторону ухудшения.

При очень хорошем раскладе в договоре указывают сумму от двух третей до трёх четвертей ориентировочной выплаты от страховой (от того, что реально насчитал эксперт юристиков и сказал на ушко менеджеру). Могут указать тот же процент от той суммы, которую эксперт громко вслух озвучил клиенту. Могут прописать в допе сумму от двух третей и ниже от реально выплаченной СК суммы, при чем сроки расчета привязаны к срокам выплаты страховой и плавают сильно. Могут от суммы в допсоглашении вычесть стоимость агентских услуг (вспоминаем подписанный агентский договор - а там вы должны за аваркомов, почту, консультацию, организацию осмотра тс и тд.). Могут приболтать и подсунуть договор с возмещением в натуральной форме. Потом отгонят на ремонт вашу ласточку в армян-гараж. Также в договор цессии могут вписать и право требования к виновнику ДТП. А могут и подсунуть договор на оказание юруслуг с целью взыскания со страховой и виновника ДТП. Тогда клиента ведут к нотариусу выписывать доверенность. После подписания документов обманутого клиента выпроваживают с заверениями искренней дружбы.

Вот тут, кстати, бывают забавные казусы. Попадал мне случай, когда машина на одного из супругов была оформлена, а за рулём другой. Муж (водитель) подписал все доки от имени супруги (собственник). Мол зачем ее дергать, она дома с мелким сидит и тд. Показателен уровень юристиков, которые на это согласились. В дальнейшем, когда люди поняли, что это кидок, вопрос решился за один визит в сб страховой.

Через несколько дней потерпевшего просят пригнать машину на осмотр в страховую. Все ходят с умным видом, человек ничего не понимает, но присутствует.

Обычно после этого юристики получают деньги от страховой.

Казалось бы они уже кинули клиента на деньги и терять последнему нечего, получит свою долю от выплаты рано или поздно, ну или ремонт ему сделают какой-никакой, и вроде отмучался.

Но это только кажется, кроме очевидного залёта есть ещё и

Неожиданная засада.

Юристики могут не удовлетвориться полученной суммой и пойти в суд. Договор цессии не покажут, будут действовать от имени потерпевшего по доверенности. Скорее всего юристы страховой попросят назначить судебную экспертизу и оплатят ее проведение.

Если юристики дело проиграют, то расходы на судебку повиснут на потерпевшем. Максимум чек за такую экспертизу я видел 80 тысяч рублей. В среднем 40-60 тысяч, но это в провинции у нас. А может быть и дополнительная и повторная судебки. Тоже денег стоят.

Если юристики дело выиграют, то пойдут взыскивать со страховой неустойку. И могут взыскать до 400 тысяч рублей, независимо от суммы ущерба - бывает ущерб 150, а неустойку 380 суд взыскивает. Ну, правда, по бумажному еврику лимит 100, там неустойку, конечно, больше 100 тысяч не дадут. В чём интересующее нас отличие ущерба от неустойки? Правильно, с ущерба налог не взыскивают, а с неустойки считают 13%.

Прошло пару лет, потерпевший уже и забыл про своё дтп. А тут приходит извещение из налоговой, будьте добры 52 тысячи оплатить. Неприятно.

А могут юристики пойти взыскивать с виновника ДТП величину ущерба до рыночной стоимости, без износа. И тут тоже возможны судебные расходы, которые повиснут на потерпевшем.

Есть у потерпевшего и вариант налететь на иск о неосновательном обогащении. И влететь на неплохие деньги. Выиграли юристики суд первой инстанции, победили в апелляции. Решение суда вступило в законную силу. Юристики получили исполнительный лист с указанием в графе "взыскатель" данных потерпевшего. Списали по доверенности деньги на свой счёт.

А через полгода юристики проиграли кассацию. Бывает такое. Судьи всё переиграли, дело кинули в нижестоящую инстанцию, а там юристиков побрили. После этого страховая кидает в суд исковое заявление к потерпевшему. Мол мы потерпевшему деньги отдали (он же взыскатель), а теперь выясняется, что это неправильно. Обогатился ты значит дорогой друг без всяких на то законных оснований, вертай деньги взад. Печально получается.

В общем читайте документы внимательно.

Везде где можно берите копии и свои экземпляры документов.

Не стесняйтесь делать фото и видео фиксацию, если чувствуете неладное. И не откладывайте визит к юристу если интуиция беспокоит.

Будьте аккуратнее с оформлением доверенностей и помните, что вы их можете отменить.

Не стесняйтесь идти в сб страховой компании и полицию.

Не ленитесь сходить на почту видя в ящике извещения о корреспонденции.

Раз-другой в неделю заходите на госуслуги.

Вкратце, что помнил, изложил. Будьте бдительны )))

Нудный длиннопост с водой и душниловом. Если нет времени читать, то возможно будет проще в будущем найти время и деньги на юриста.

Этот пост посвящен уловкам страховых компаний в ходе подачи потерпевшим документов о страховом возмещении и процессе урегулирования убытка.

И абзац для виновников в ДТП: есть такое неприятное слово "регресс". Обозначает возможность страховой потянуть сумму выплаченную потерпевшему с виновника. Смотрим ч. 1 ст. 14 ФЗ "Об ОСАГО". Так, кроме интуитивно понятного залёта если виновник откушал водочки или покурил чего не того, а также не вписан в полис, имеются ещё несколько пунктов. Нас интересует пункт, связанный с ремонтом (точнее его временным мораторием) и показом представителям страховой компании машины виновника. Ведь очень часто граждане не получают почту. Лежит извещение в ящике и лежит. Срок хранения письма истек. И вроде всё нормально. А письмо было от страховой, покажи мил человек авто. А реакции виновника и показа не было. Значит возникает основание для страховой на регресс.

Иногда СК словно умышленно не звонят, а кидают письмо. Да ещё на адрес регистрации, где человек возможно и не живет. Поэтому на 15 дней (без учёта праздников) забываем о ремонте - тоже нельзя. И сразу после ДТП, по возможности, пишем в страховую письмо. Можно электронкой на адрес с сайта РСА с перечнем страховых. Ну и на сайте самой страховой нелишне найти их электронную почту. Пишем: так мол и так, дата, время, место ДТП, данные ТС, данные полиса ОСАГО. Машину готов предоставить к осмотру, прошу уведомить исключительно на данную электронку. Так вы получите шанс при разбирательстве в суде.

В предыдущем посте "ДТП для чайников" мы рассмотрели простую ситуацию с столкновением 2 ТС, с полисами ОСАГО, без вреда иному имуществу, здоровью и жертв.

Примерно как на фото ниже.

Вот ехал, никого не трогал, и тут - контакт

Предположим вы удачно применили полученные в предыдущем "чайном" посте знания и успешно прошли стадию составления извещения о ДТП (возможно даже через ЕПГУ). Либо получили документы от оформляющих ДТП сотрудников ГАИ. Теперь необходимо грамотно обратиться в страховую компанию.

Экономные и нетерпеливые, с избытком свободного времени, звонят по горячей линии страховой. Таким образом вы уведомите о ДТП и получите возможность записаться на приём в ближайший к вам филиал (многие страховые работают по записи) либо к лицам, уполномоченным страховой на прием документов (если нет филиала данной страховой). Вам озвучат комплект документов и согласуют осмотр авто. Это вариант личного визита собственника автомобиля либо его доверенного лица. Вроде и неплохо, и просто, но некоторые (не все, конечно) сотрудники страховой начинают частенько мутить уже со стадии приема документов и заполнения заявления о страховом случае, в частности:

- ставят отметки в графах о выплате деньгами, а не направлении на ремонт. Хлопают глазками и говорят, что это так компьютер настроен и нельзя по-другому (требуйте долива пива после отстоя пены )))), вручную галочку ставьте, не теряйтесь, и заверяйте своей подписью). Такой вариант с выплатой сразу закрывает для вас большое поле возможностей. При этом вместе со всеми доками подавайте и реквизиты банковские. Если выплата вам не абсолютно противопоказана. Вот хочу приложить и прилагаю, а вы меня на ремонт направляйте или деньги скидывайте, это ваше дело.;

- вписывают в заявление левые электронные почты, на которые вы якобы просите прислать положенные документы. Потом при разборе полетов будут удивляться и говорить, что все отправили на электронку которую вы сами добровольно указали;

- забывают вам объяснить, что страховая обязана вас ознакомить с актом осмотра и вы можете не только его забрать лично в офисе страховой (ещё одна левая галочка), но и получить на электронку, которую укажете. А вы ещё, кстати, имеете право требовать от страховой создания личного кабинета куда вам должны прислать указанный акт;

- забывают, чисто случайно, отдать вам копию заявления о страховом случае либо копию акта приема-передачи документов. Забывают поставить дату, подпись с расшифровкой и печать на эти копии. Естественно, все чисто по забывчивости. Склеротики похоже имеют там преимущество в трудоустройстве;

- забывают вам сказать: есть ли у них эвакуатор (а это бесплатно должно быть), сервис с подъёмником и механиком для выявления скрытых повреждений, а также забывают разъяснить ваше право назначить выездной осмотр в своем сервисе, повторный осмотр, вызов эксперта на диагностику, возможность сразу закинуть доки по сход-развалу и прочему;

- подсовывают разные левые документы вроде соглашений о выплате, которые вы должны подписать, а со стороны страховой якобы подпишут позднее и пришлют вам ваш экземпляр (нет. Не ведитесь на такое. Со рудники СК вам не друзья от слова вообще);

- требуют за каким-то бесом заполнить в офисе страховой извещение о ДТП, когда вы приносите доки из ГАИ. Даже закон могут показать и вы поверите (грязно врут);

- говорят, что доки из ГАИ не читаемые и вам надо пойти принести хорошую копию, иначе выплата не получится (получится, пи.дят. Настаивайте чтобы приняли, что есть у вас на руках. Закон на вашей стороне);

Любимая фраза страховщиков: А здесь нет синей надписи с ФИО, званием и полностью гаишника. И подписи его нет. Идите в ГАИ, пусть заполняют как положено и несите нам

- говорят, что извещение составлено некорректно и надо идти исправлять/переделывать/рожать (глумятся и позиция Верховного суда по данному вопросу им побоку. Шлите лесом и Настаивайте на приеме доков. Пусть потом пришлют письменно указание, что не так, а вы напишете жалобу в ЦБ);

- назначают осмотр на дату отстоящую от даты подачи доков более чем на 5 рабочих дней (можете смело требовать соблюдения закона и настаивать на том чтобы уложиться в сроки);

- говорят, что банковские реквизиты надо переписать от руки в заявление (давайте отдельный лист с реквизитами из банка);

- забывают сказать номер убытка/страхового дела и вписать его в копии переданных вам доков (требуйте);

Также могут через пару недель после подачи документов и осмотра ТС позвонить и сказать, что нужно ещё покинуть какой-нибудь пустяковый документ. Или заполнить присланную форму и прислать им. Доки пустяковые, типа заведомо ясного и предусмотренного законом несогласия на ремонт с использованием б/у запчастей. Доки пустяк, а вот срок в 20 дней на урегулирование вашего убытка начинается заново с момента подачи таких доков. Такой вот дешёвый развод. Любое обращение, кроме претензии, это повод пустить отсчёт срока заново.

И, кстати, в заявлении о страховом случае укажите в графе, касающейся ремонта - в населенном пункте по месту моего жительства. Могут и на направление на ремонт по месту ДТП отправить. Бывало попадает условный саратовец в дтп в отпуске, а шутливые страховщики, имея все данные о его проживании, присылают направление на ремонт в г. Сочи. Шутка юмора у них такая. А потом долгая переписка начинается.

И пр., пр., пр.

В общем, приколюх много, и чтобы не тратить нервы и время есть -

Второй вариант: заверить нотариально необходимый комплект документов (их прямо немного), составить заявление и отправить почтой (ценное письмо с описью, при желании курьер EMS почты России). Лично мне этот вариант нравится больше. Конечно, несколько дороже чем личный визит в страховую, но менее эмоциональнозатратный: позволяет спокойно и правильно заполнить заявление, приобщить реквизиты, не заполнять ненужные доки, не устраивать скандал.

Вне зависимости от выбранного варианта делайте для себя копии либо хорошие фото/сканы гаишных доков.

После того, как направленный страховой компанией специалист проведет осмотр вашего авто и передаст акт вам на подпись не забудьте сделать пометку: "с актом осмотра несогласен".

Без негатива и ругани, примерно: "друг, без обид, тебе страховая за выезд/осмотр и так оплатит, а я человек простой, технически неграмотный, ничего не понимаю, а если я это не понимаю, то как согласиться? Зачитывать и растолковывать не надо, всё одно не пойму.".

Расписывать почему вы не согласны с актом не надо. Это не влечёт никаких последствий, чтобы вам не говорили, и какие бы фрагменты нормативных актов в лицо не тыкали.

Самый забавный пример отсутствия такой записи на моей памяти был когда уроженец одной южной республики сунул эксперту денежку. После этого с твердой уверенностью в успешном исходе дела накорябал подпись. А " ..слушай, такой подлый эксперт.." дописал в графе выше: "...подушки безопасности не срабатывали, извлечены вручную. Преднатяжитель ремня безопасности не срабатывали. Сам ремень прикреплен в соответствующем положении (якобы сработала система пассивной безопасности) на саморезе...." )))) понятно, что ни о какой выплате за сработавшую спб речь уже не шла. Хотя судья поржал.

С экспертом смысл ругаться отсутствует, желательно корректное, но твердое поведение. Давать или нет ему копейку малую за работу и красивые глаза это решать вам. Но имейте в виду, что зачастую фоткает один, заполняет акт второй, а считают ущерб спецы в головном офисе в Москве.

Вот вы и прошли подачу документов и осмотр ТС.

Теперь добиваемся от страховой компании предоставления акта осмотра. Показываем его знающим людям, советуется.

И ждём 20й день после подачи доков.

Конец истории? Нет. Зачастую это даже не половина дела, но об этом в другом посте.

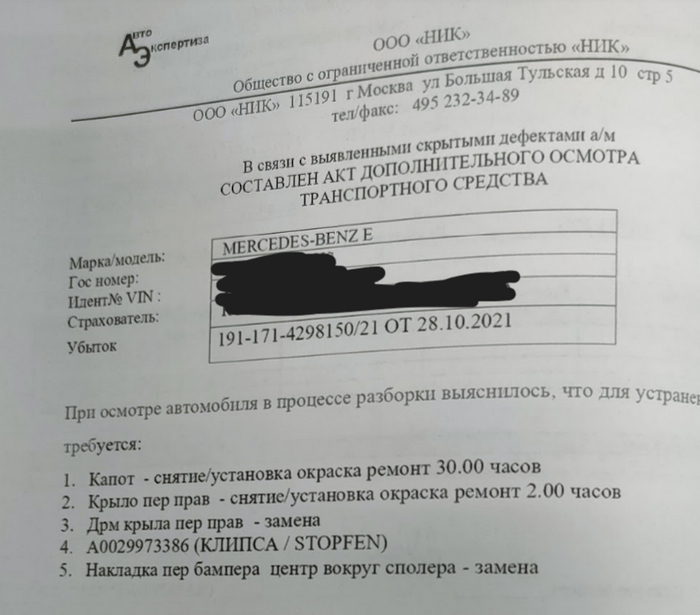

Хочу поведать такую свою историю, надеюсь на всепобеждающую силу Пикабу. Попал я в аварию на своем автомобиле Шкода Актавия 2021 г.в.. Ну как попал, влетел мне в «зад» грузовик Hino, а я соответственно, ударил впереди стоявший Ford Transit, т.е. вот такой «бутерброд». По справке ГИБДД я, однозначно, потерпевшая сторона. Авария произошла в начале Октября 2023 года. Машина находится в автокредите. Есть договор КАСКО на 2 млн. рублей, страхователь РЕСО-гарантия. Машину решил ремонтировать, т.к. выплаты ничего не принесут, я только кредит ими смог бы погасить. Со слов страховой после осмотра машины Страховым комиссаром мне предварительно одобрили лимит в 1 млн. рублей на ремонт. Ждал месяц очередь только на детализацию в СТО, по итогам детализации СТО отправила в страховую запрос на увеличение лимита до 1 270 тыс. рублей. Страховая направила своего эксперта на повторную детализацию ущерба. Страховой эксперт детализацию ущерба подтвердил, и в конечном итоге страховая согласовала подтверждение увеличение сметы на ремонт.

Оказалось, что отсутствуют в наличии примерно 6 позиций из списка запчастей на замену. Это ожидаемо, все мы понимаем, какая сейчас логистика из Европы. Однако, запчасти были заказаны и смета согласована. Тем не менее, к моменту прихода запчастей, т.е. сейчас СТО утверждает, что запчасти пришли, стоимость их «выросла» и СТО отправила страховой в одностороннем порядке на согласование очередное увеличение сметы ремонта, теперь на сумму 1511тыс рублей. Страховая в свою очередь, рассмотрев данное обращение приняла решение о нецелесообразности ремонта и передала дело о страховом случае в отдел «тотального ущерба».

В данном отделе мне сказали, что решение уже принято и ремонт автомобиля производится, не будет, т.к. стоимость ремонта превысили 75% от стоимости суммы страхового полиса.

Я не могу понять как такое возможно, если ходовая у машины вообще не повреждена, я доехал с места аварии до дома вообще своим ходом. И более того, уже была согласована смета на 1270тыс. рублей. Этот документ у меня на руках. Получается, что цены на запчасти изменились уже после того, как их доставили? Выглядит как какая-то дешевая махинация со сговором страховой и СТО.

Есть ли какой-нибудь закон, который регламентирует деятельность страховой/СТО, потому что вот это изменение согласованной сметы задним числом выглядит слишком подозрительно.

Можно ли обратиться в роспотребнадзор или в какие-либо другие инстанции по поводу этой ситуации?

В общем, резюмируя: вопрос тут в том, как тут лучше поступить. Машину брали за 2 млн, а теперь она стоит около 3+. Страховых выплат ранее никаких не производилось.

Согласиться со страховой на полную гибель и забрать 2 млн? Но тут дело еще в том, что банк выступает бенефициаром, поэтому он сразу заберет оставшиеся 800к кредитные. Т.е. я останусь без машины и с 1.2кк на руках. Либо не отдавать машину страховой и получить меньшее кол-во денег? Можно ли будет выгодно продать машину в таком состоянии?

В идеале нам бы хотелось отремонтировать эту машину без доп. вложений либо приобрести с доплатой такую же или лучше.

Какой алгоритм действий посоветуете, чтобы мы, в конечном итоге, остались с наименьшими издержками?

Гражданин в тапочках, к слову, тот самый водятел, который залип в телефон и устроил мне кустарный "тюнинг" автомобиля.

Сработали, как видите, абсолютно все 4 подушки :с

Скажу сразу, что похожий пост уже отправлял. Но мне нужно было его сильно дополнить. Потому предыдущий удалил и публикую новый.

Хочу поведать такую свою историю, надеюсь на всепобеждающую силу Пикабу. Попал я в аварию на своем автомобиле Шкода Актавия 2021 г.в.. Ну как попал, влетел мне в «зад» грузовик Hino, а я соответственно, ударил впереди стоявший Ford Transit, т.е. вот такой «бутерброд». По справке ГИБДД я, однозначно, потерпевшая сторона. Авария произошла в начале Октября 2023 года. Машина находится в автокредите. Есть договор КАСКО на 2 млн. рублей, страхователь РЕСО-гарантия. Машину решил ремонтировать, т.к. выплаты ничего не принесут, я только кредит ими смог бы погасить. Со слов страховой после осмотра машины Страховым комиссаром мне предварительно одобрили лимит в 1 млн. рублей на ремонт. Ждал месяц очередь только на детализацию в СТО, по итогам детализации СТО отправила в страховую запрос на увеличение лимита до 1 270 тыс. рублей. Страховая направила своего эксперта на повторную детализацию ущерба. Страховой эксперт детализацию ущерба подтвердил, и в конечном итоге страховая согласовала подтверждение увеличение сметы на ремонт.

Оказалось, что отсутствуют в наличии примерно 6 позиций из списка запчастей на замену. Это ожидаемо, все мы понимаем, какая сейчас логистика из Европы. Однако, запчасти были заказаны и смета согласована. Тем не менее, к моменту прихода запчастей, т.е. сейчас СТО утверждает, что запчасти пришли, стоимость их «выросла» и СТО отправила страховой в одностороннем порядке на согласование очередное увеличение сметы ремонта, теперь на сумму 1511тыс рублей. Страховая в свою очередь, рассмотрев данное обращение приняла решение о нецелесообразности ремонта и передала дело о страховом случае в отдел «тотального ущерба».

В данном отделе мне сказали, что решение уже принято и ремонт автомобиля производится, не будет, т.к. стоимость ремонта превысили 75% от стоимости суммы страхового полиса.

Я не могу понять как такое возможно, если ходовая у машины вообще не повреждена, я доехал с места аварии до дома вообще своим ходом. Я чувствую, меня просто разводят страховая в сговоре с СТО. Подскажите, что делать в данной ситуации.

Два года назад осенним вечером, мчал я по Питеру на шоссейном велосипеде и решил срезать. Зря, конечно. Благодаря хорошей реакции водителя Мерседеса, я не пострадал. Но всё-таки сел ему на капот своей заднице и сделал царапину педалью. ДПС формили ДТП. При внимательном осмотре нашли ещё тёрку на бампере и номерном знаке. Я подписался под этим в протоколе и оплатил штраф.

Через год мне приходит письмо от Ингосстраха с досудебной претензией на 150К рублей. Я конкретно прифигел, особенно от того, что они всё обозначили под замену и покраску, а так же добавили туда уйму новый деталей, включая ПРАВОЕ крыло. Что?! Я подъезжал к авто с левой стороны и сел на капот слева от значка. Я решил, что это удочка на дурачка и забил. Я был готов заплатить вплоть до 50К, но 150К — это перебор за две царапины.

Спустя полгода весной на мой день рождения, когда меня не было в России, узнаю от мамы о судебном извещении и благополучно о нём забываю. Это мой второй косяк. Но под конец осени приходит решение суда, о том, что я ещё весной проиграл суд. То есть они полгода потратили на то, чтобы распечатать листок с решением суда и ещё полтора месяца, чтобы мне его послать. При этом на оспаривание мне давался всего один месяц. Я сразу опоздал на несколько месяцев, как только узнал. Изучив все материалы моего дела, я узнал, что заседаний было три штуки, но мне приходила повестка только на последнее.

Но главная проблема в другом. Я загуглил и выяснил, что подобных жертв у Ингосстраха много. Они делятся на два типа: те, с кого они просят денег, получают сильно завышенные требования, а те, кому они должны выплатить получают значительно уменьшенные суммы.

Одному своему клиенту они выплатили возмещение вреда, а через 2 года и 9 месяцев они подают на этого человека в суд по делу “О необоснованном обогащении”, чтобы забрать все деньги назад. Якобы какой-то “независимый” эксперт выявил, что повреждения автомобиля не соответствуют тому, что указано в протоколе ДТП. Да, он это сделал без автомобиля и после того, как Ингосстрах на основании оценки рекомендованных ими же экспертов уже выплатили возмещение ремонта.

У Ингосстраха все эти судебные дела и работа аффилированных экспертиз поставлена на конвейер. Я считаю, что это так оставлять нельзя. Это же откровенное мошенничество! Я уже собрал в чатике несколько человек, кто прямо сейчас с ними судится. Если вдруг знаете подходящего юриста, который сможет натянуть такую большую и опытную мошенническую контору как Ингосстрах, буду благодарен за контакты.

Дело было где то в 2014-15 году. Ехал я на машине, при повороте не пропустил, все дела, сам виноват, вину признал. Поехали вместе со вторым участником в его страховую, всё сделали. Сходил в армию, забыл об этом ДТП, через несколько месяцев (или даже год) после прихода мне приходит письмо с регрессным иском от моей же страховой (ВСК), в нём сказано примерно следующее: "в связи с неуведомлением о ДТП нашей страховой компании вы теперь должны заплатить нам ту сумму, которую мы выплатили пострадавшему по вашей вине".

Думаю, как так, у меня же была страховка, а об уведомлении своей страховой мне никто не говорил и не звонил. Почитал в интернете судебную практику и оказалось, что страховые в то время (примерно по 2015 год, год начала не помню, что то в районе 2013-14) придумали для себя и узаконили следующую схему: участник ДТП должен уведомить свою страховую о ДТП в течение определённого срока после ДТП, иначе будет основание для регрессного иска. И то, что страховые виновника и так уведомляются о ДТП при запросе от страховых пострадавшей стороны как будто "не важно".

Сходил в суд, принял вину, раскаялся и заплатил ВСК положенные ей по закону деньги. (Кстати, на момент суда этот закон об обязательном уведомлении своей страховой уже не действовал, но как я понял, то, что совершено в период действия закона, является нарушением закона и не важно, что теперь он не действует, поправьте, если я не прав).

Недавно наткнулся на пост (в пикабу или где то ещё, не помню) о том, что страховая ВСК при попадании в ДТП имеет обыкновение при определённых обстоятельствах подкупать или использовать своих экспертов, которые оформляют бумаги так, будто ДТП по характеру повреждений авто является подставным и отказывают автовладельцам в выплате страховки.

ВОПРОС 1: попадали ли вы на регресс с страховой ВСК или другими страховыми

ВОПРОС 2: сталкивались ли вы с нарушениями компании ВСК?

ВОПРОС 3: какую страховую вы бы посоветовали? (Интересуют опыт реальных выплат, а не страхования без ДТП т.к. то что мы платим страховой на протяжении многих лет не характеризует её как хорошую :))

P. S. Считаю, что обязан об этом рассказать, так как лично столкнулся с обманом данной компании и хочу обезопасить других людей от обмана - не страхуйтесь в ВСК.

САНКТ-ПЕТЕРБУРГ, 19 сентября. /ТАСС/. Полицейские в Санкт-Петербурге задержали местного жителя, находившегося в международном розыске по обвинению в особо крупном мошенничестве. В 2017 году мужчина обманом получил 30 млн рублей от страховой компании, сообщили в пресс-службе ГУ МВД России по городу и Ленинградской области.

"18 сентября оперативниками главка в квартире дома №8 по улице Дыбенко задержан находящийся в международном розыске 34-летний петербуржец, обвиняемый в совершении преступления, предусмотренного частью 4 статьи 159 УК РФ "Мошенничество в особо крупном размере", - говорится в сообщении.

Как рассказали в полиции, в 2017 году злоумышленник с целью оформления страхового случая обратился с иском во Всеволожский городской суд Ленинградской области. При этом мужчина предоставил заведомо подложный договор страхования и копии постановлений о возбуждении уголовного дела по ч. 2 ст. 167 УК РФ "Умышленные уничтожение или повреждение имущества" и признании его потерпевшим. На основании судебного решения ему удалось получить 30 млн рублей страховых выплат, а обман вскрылся только спустя несколько лет.