Думай медленно, решай быстро. Часть 3. Конспект

Думай медленно, решай быстро. Часть 3.

Далее Канеман и Тверски начинают разворачивать свою теорию подхода к экономике, которую они назвали теорией перспектив.

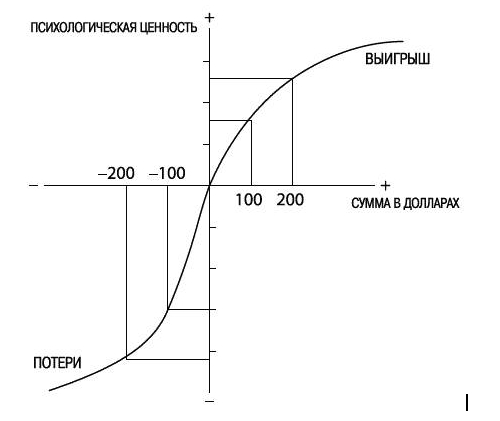

Канеман начинает с того, что некоторые экономические теории предполагают, что люди - рациональные агенты. Т.е. рационально оценивают полезность исходов, умножая вероятность события на его ценность, и выбирают вариант с максимальной ожидаемой полезностью. Например, если тебе предлагают 50% шанс выиграть 100 долларов или гарантированные 40 долларов, приверженец рациональных агентов в экономике сказал бы, что ты сравнишь 0.5 × 100 = 50$ с 40$ и выберешь лотерею. Но в реальности люди часто берут гарантированные 40 долларов. Почему? Канеман отвечает: потому что мы не думаем в терминах абстрактной полезности, а реагируем на изменения относительно текущего состояния — прибыли или потери. Авторы книги заметили, что люди оценивают исходы не в абсолютных величинах (сколько у них будет в итоге), а в относительных — как выигрыш или проигрыш по сравнению с точкой отсчёта (обычно это их текущее богатство).

Канеман объясняет на примере экономической модели Бернулли, что эта модельне учитывает асимметрию. Для Бернулли потеря 100 долларов и выигрыш 100 долларов — просто противоположные величины с одинаковым весом. Но в реальности потеря бьёт по нам эмоционально в разы сильнее, чем радость от выигрыша. Теория перспектив вводит «функцию ценности», где кривая для потерь круче, чем для выигрышей, и точка отсчёта — не ноль, а текущее состояние человека. Это ключевое отличие от Бернулли.

Ещё одна «ошибка Бернулли» — игнорирование того, как люди воспринимают вероятности. Канеман показывает, что мы не оцениваем шансы линейно, как в математике. Маленькие вероятности (скажем, 1% шанс выиграть миллион) переоцениваются, а средние (50%) недооцениваются. Бернулли считал, что мы просто умножаем вероятность на исход, но теория перспектив вводит «весовую функцию», где люди искажают вероятности из-за эмоций и когнитивных искажений. Например, лотерейный билет манит, хотя шанс выиграть ничтожен, потому что 1% кажется «реальным», а 0% — «невозможным».

Эффект владения

Представим, что вам подарили кружку. Если бы вы покупали её сами, то дали бы, скажем, 5 долларов. Но теперь, когда она ваша, вы не отдадите её дешевле, чем за 10. Это и есть эффект владения: как только что-то становится «твоим», его ценность в ваших глазах растёт. Канеман ссылается на эксперименты, которые проводили вместе с экономистом Ричардом Талером: студентам давали кружки, а потом предлагали продать или купить их. Те, кто владел кружками, запрашивали в два-три раза больше, чем те, кто хотел их приобрести.

Канеман объясняет это через теорию перспектив и неприятие потерь. Когда ты чем-то владеешь, отказ от этого воспринимается как потеря, а потери, как он показал в «Ошибках Бернулли», бьют по нам сильнее, чем радость от эквивалентного выигрыша. Продать кружку за 5 долларов — это не просто сделка, а эмоциональная «боль» от расставания с ней, и эта боль требует компенсации. В то же время покупка — это выигрыш, который не так сильно нас волнует. Вспомним, как мы устанавливаем цены на вторичном рынке на вещи, которые нам принадлежали довольно долго. Мало кто пытается оценить реальную рыночную стоимость товара, скорее ориентируясь на цену похожих товаров и стараясь продать никак не меньше этой отметки. Более эмоциональная Система 1 в действии.

Парадокс Алле

Суть парадокса в том, что люди делают противоречивые выборы в ситуациях с одинаковой математической структурой, если исходы представлены по-разному. Алле предложил два набора лотерей, чтобы это продемонстрировать.

Ситуация 1:

Вариант A: 100% шанс выиграть 1 миллион долларов.

Вариант B: 10% шанс выиграть 5 миллионов долларов, 89% шанс выиграть 1 миллион долларов, 1% шанс ничего не получить.

Большинство людей выбирают A — гарантированный миллион, хотя ожидаемая полезность B выше (0.10 × 5M + 0.89 × 1M + 0.01 × 0 = 1.39 миллиона против 1 миллиона).

Ситуация 2:

Вариант C: 11% шанс выиграть 1 миллион долларов, 89% шанс ничего не получить.

Вариант D: 10% шанс выиграть 5 миллионов долларов, 90% шанс ничего не получить.

Здесь большинство предпочитают D — шанс на 5 миллионов, хотя ожидаемая полезность C (0.11 × 1M = 110 тысяч) чуть выше, чем D (0.10 × 5M = 500 тысяч), если учитывать только вероятности и суммы.

Канеман объясняет, что эти выборы противоречат принципу ожидаемой полезности. Согласно модели Бернулли, если человек выбирает A в первой ситуации (предпочитая надёжность), он должен выбрать C во второй (где тоже больше надёжности в рамках шанса). А если он выбирает B (риск ради большего выигрыша), то должен взять D. Но люди выбирают A и D, что ломает логику рациональности.

Это происходит потому, что в первой ситуации A кажется выигрышем (гарантированный миллион), а B включает риск потери (1% шанс остаться ни с чем), что пугает из-за неприятия потерь. Во второй ситуации оба варианта — лотереи с высоким шансом ничего не получить, так что D выглядит привлекательнее благодаря большому выигрышу (5 миллионов), а разница между 11% и 10% кажется несущественной. Система 1 искажает вероятности: в первом случае надёжность перевешивает, во втором — эмоции от возможного джекпота.

Общий вывод, который тут можно сделать - люди иногда склонны переплатить за некие гарантии и стабильность, хотя это и не рационально. Относится ли к этому случаю оплата какой-либо страховки? Похоже, что да. И, получается, это ещё один рычаг манипуляций, играть на страхах что-то потерять, «раздувая» некие негативные последствия отсутствия страховки.

Редкие события

Канеман обращает внимание на то, что люди часто переоценивают маловероятные исходы, особенно если они эмоционально заряжены. Система 1 придаёт слишком большой вес редким событиям — вроде выигрыша в лотерею или авиакатастрофы, — потому что они яркие и легко всплывают в памяти (эвристика доступности). Теория перспектив вводит «весовую функцию»: вместо объективных вероятностей (например, 1% шанс) мы субъективно их раздуваем, что объясняет, почему люди покупают лотерейные билеты или страховки от почти невозможных рисков.

Пример: шанс выиграть миллион кажется «реальным», хотя он ничтожен, а 0% и 1% воспринимаются как разные миры.

Яркие исходы

Также мы часто переоцениваем значимость экстремальных результатов — больших выигрышей или потерь, — даже если их вероятность мала. Это связано с неприятием потерь и искажением вероятностей из теории перспектив. Если исход драматичен (например, потерять всё или сорвать куш), он затмевает скучную середину, и Система 1 фокусируется на нём, игнорируя статистику. Пример: люди скорее выберут 5% шанс на 10 миллионов долларов, чем гарантированные 100 тысяч, хотя ожидаемая ценность ниже, потому что «яркость» миллиона манит сильнее.

“Сожаление — одна из противоречивых эмоций, возникающих, когда доступны альтернативы реальности.”

Это эмоциональное состояние хорошо описано двумя голландскими психологами, указавшими, что сожаление «сопровождается ощущением, что нужно было думать раньше, гнетущим чувством, мыслями об ошибке и упущенных возможностях, желанием дать себе пинка и исправить ошибку, желанием вернуться назад и получить второй шанс».

Это искажение проявляется во многих контекстах. Покупатели, помня о возможных сожалениях в случае неправильного выбора, упорно придерживаются традиционного выбора, отдавая предпочтение брендовым товарам перед малоизвестными. Поведение держателя акций к концу года тоже показывает эффект предвкушаемой оценки: он пытается очистить инвестиционный портфель от малоизвестных и сомнительных акций.

Инверсия предпочтений

Явление, когда люди меняют свои предпочтения в зависимости от того, как им представлена задача выбора, даже если логически их выбор должен оставаться неизменным.

Суть инверсии предпочтений связана с тем, как Система 1 реагирует на формулировку вопроса или контекст. Канеман приводит примеры, где изменение описания — например, акцент на выигрышах или потерях — переворачивает выбор людей. Один из классических случаев — эксперимент с «азиатской болезнью» (хотя он больше известен из других глав):

Вариант 1 (выигрыш):

А: Спасём 200 человек из 600 точно.

Б: 33% шанс спасти всех 600, 66% шанс никого не спасти.

Люди чаще выбирают А — гарантированное спасение.

Вариант 2 (потери):

С: 400 человек из 600 точно умрут.

D: 33% шанс, что никто не умрёт, 66% шанс, что все 600 умрут.

Здесь чаще выбирают D — шанс избежать потерь.

Хотя математически варианты А и С, а также Б и D идентичны (200 спасённых = 400 умерших), люди меняют предпочтения: в первом случае избегают риска ради выигрыша, во втором рискуют, чтобы избежать потерь.

Эффект фрейминга

Когнитивное искажение, при котором наш выбор зависит от того, как представлена информация, даже если суть остаётся той же. Канеман показывает, что Система 1 реагирует на формулировку, а не на объективные факты.

Пример:

Два описания краткосрочных исходов хирургического вмешательства выглядели так.

Месячный уровень выживаемости — 90 %.

Смертность составляет 10 % в первый месяц.

Операция казалась более привлекательной в рамках первой формулировки (ее выбрали 84 % врачей), чем во второй (50 % предпочли радиотерапию). Логическая эквивалентность двух описаний очевидна, и связанный с реальностью человек, принимая решение, сделает один и тот же выбор, какую бы версию ему ни показали. Но, как известно, Система 1 редко остается безучастной к эмоциональным словам: «смертность» — плохо, «выживание» — хорошо; «выживаемость в 90 % случаев» звучит ободряюще, а «смертность в 10 % случаев» — пугает.