0 просмотренных постов скрыто

Если дом построен "по нормам шариата", то ипотека будет в рассрочку о_0

Я немножко в шоке.

Если я все правильно понял, то если дом построен по "нормам шариата" и если хотите жить среди граждан с "правильной" религией, то вот вам бесплатные деньги от сбербанка, никакие проценты с вас не требуют. Просто рассрочка.

А если ты простой гражданин, то ипотека от 22,8%.

Кто-то в сбере пропихнул такую идею.

Как такое вообще возможно?

Это же дискриминация чистой воды!

Конечно, написано, что подтверждение вероисповедания не требуется... Но мне кажется, что не все захотят жить в такой недвижимости с такими условиями. А если и захотят, то вскором времени могут захотеть изменить свое решение, учитывая, как некоторые граждане себя ведут.

В школьные годы родители школьного друга рассказывали почему они бежали из Казахстана и каких людей нужно бояться.

Я тоже хочу бесплатную ипотеку! Это несправедливо!

П.с. Давно сижу на пикабу как читатель, но тут что-то припекло. Простите.

Если что-то напутал с тегами, не судите строго.

Показать полностью

3

Есть официальный ответ

Слияние Росбанка и Т-банка или "как я провел свою осень в борьбе за ипотеку"

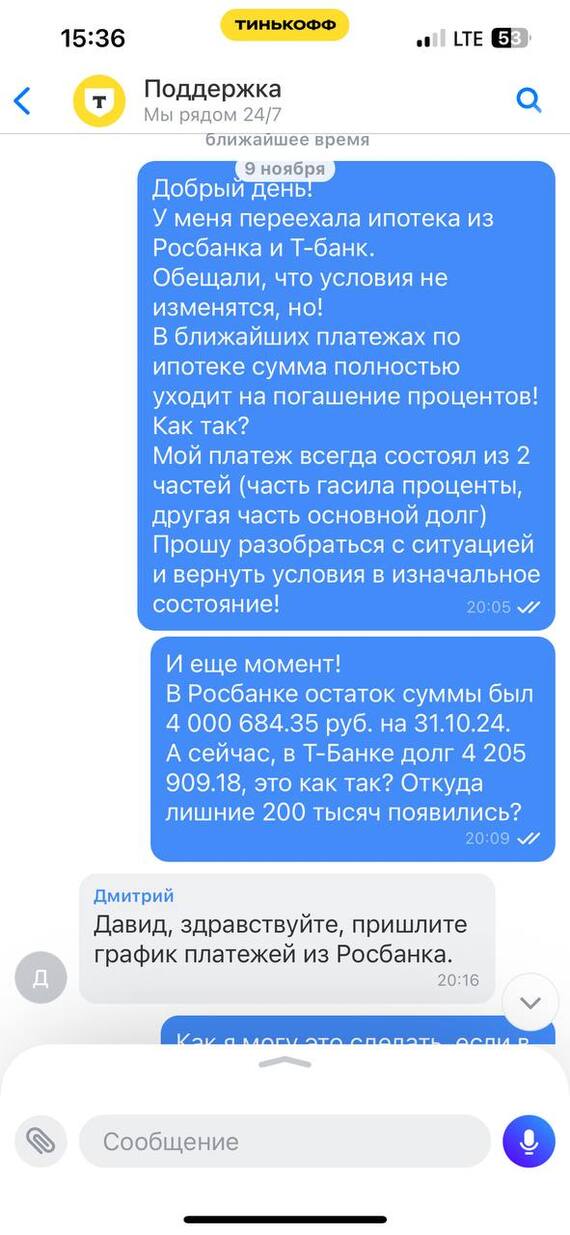

Друзья, всем привет!

Данный пост не является отзывом в Т-банке или призывом не пользоваться его сервисами. Наоборот, я являюсь клиентом Т-банка (ранее "Тинькофф банка") уже 7 лет и впервые сталкиваюсь с полной некомпетентностью сотрудников банка и глупыми попытками отписаться от моих вопросов.

Итак, немного ретроспективы. В 2019 году я приобрел жилье в ипотеку в "Росбанк.Дом", благополучно платил ежемесячные платежи, без задержек, вопросов и претензий. Но в ноябре 2024 года моя ипотека была передана в Т-банк из-за присоединения Росбанка в состав Т-банка в виде филиала с обещаниями, что "все условия сохранятся". И тут понеслась..

Если вкратце, после слияния:

Сумма основного долга выросла на ~200 тысяч рублей

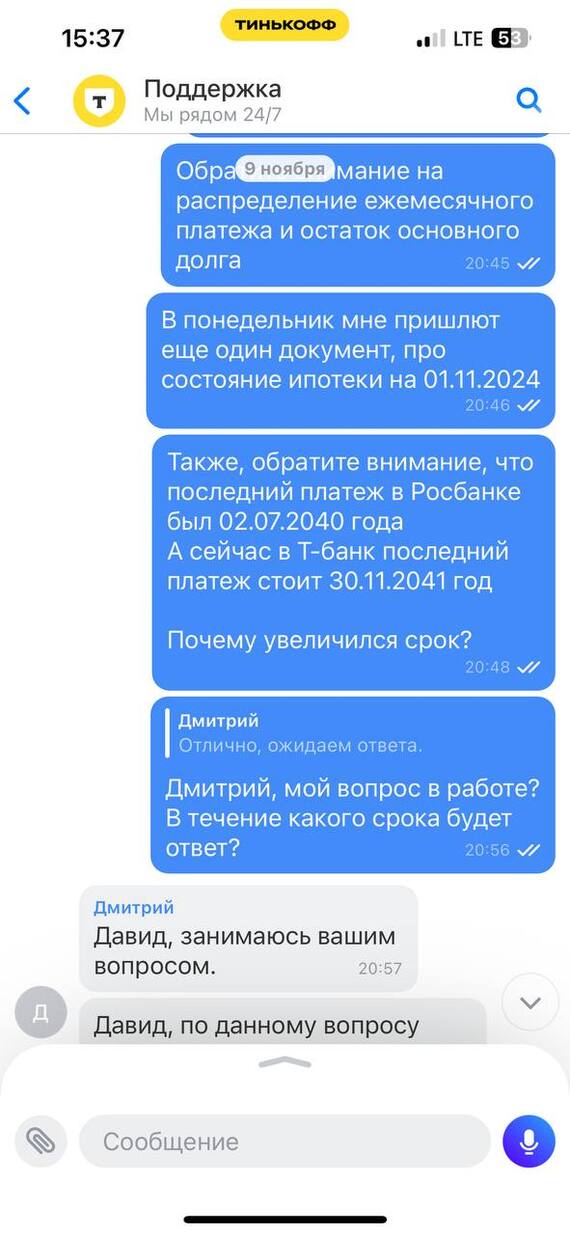

Срок кредита вырос практически на 1,5 года

Ежемесячные платежи в первые 2 года должны гасить только проценты по кредиту, а не основной долг (хотя в Росбанке платеж состоял из 2х частей: 25% погашение основного долга, а 75% погашение процентов)

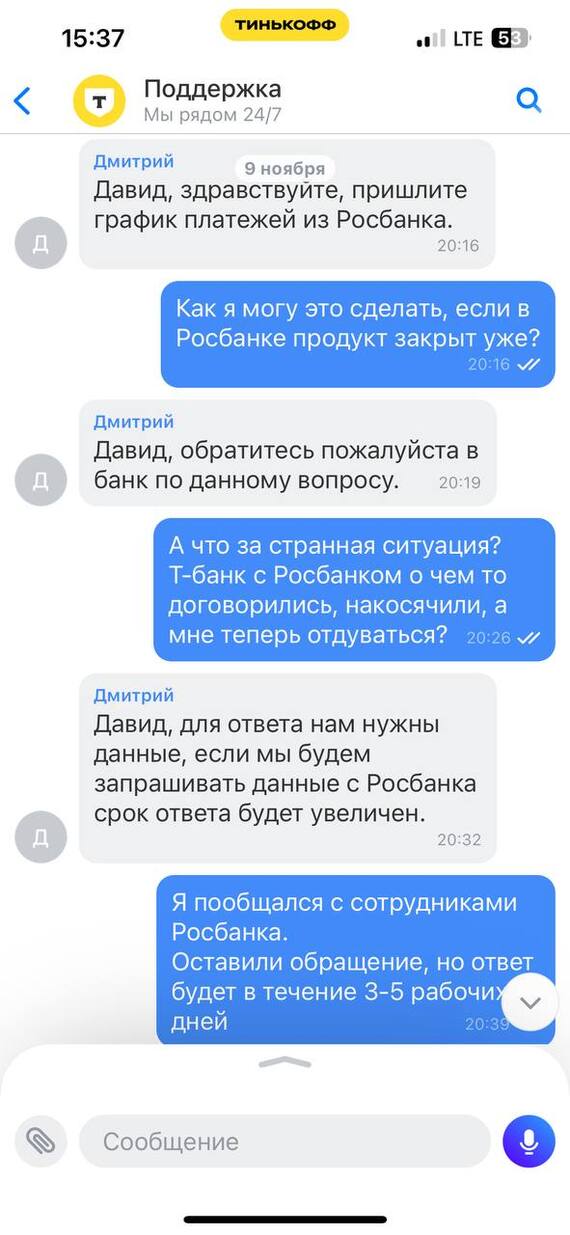

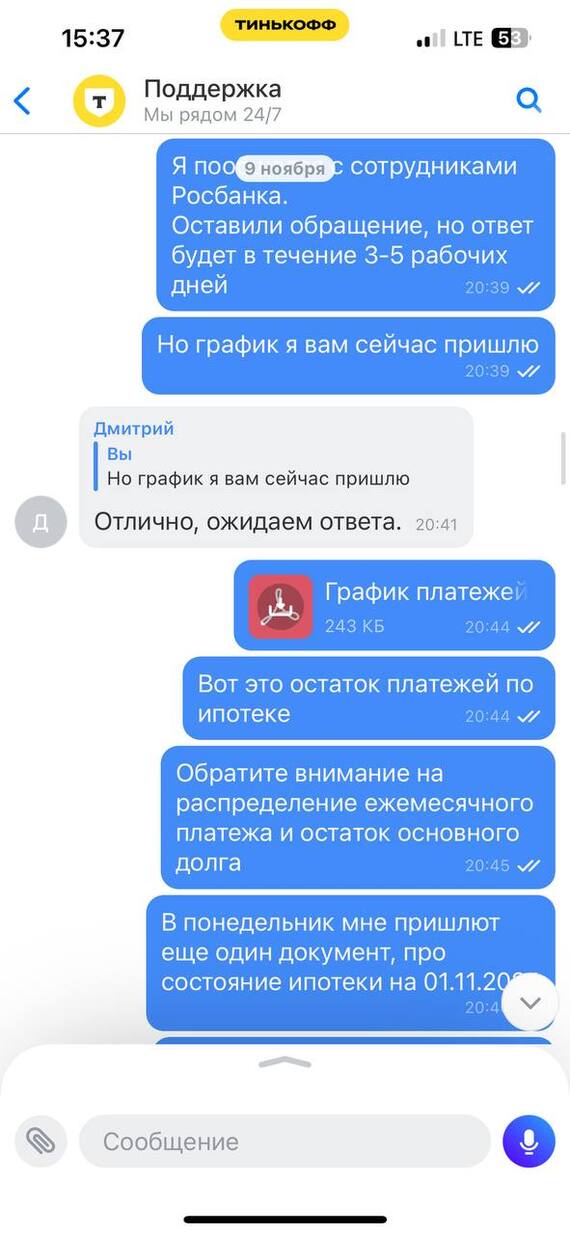

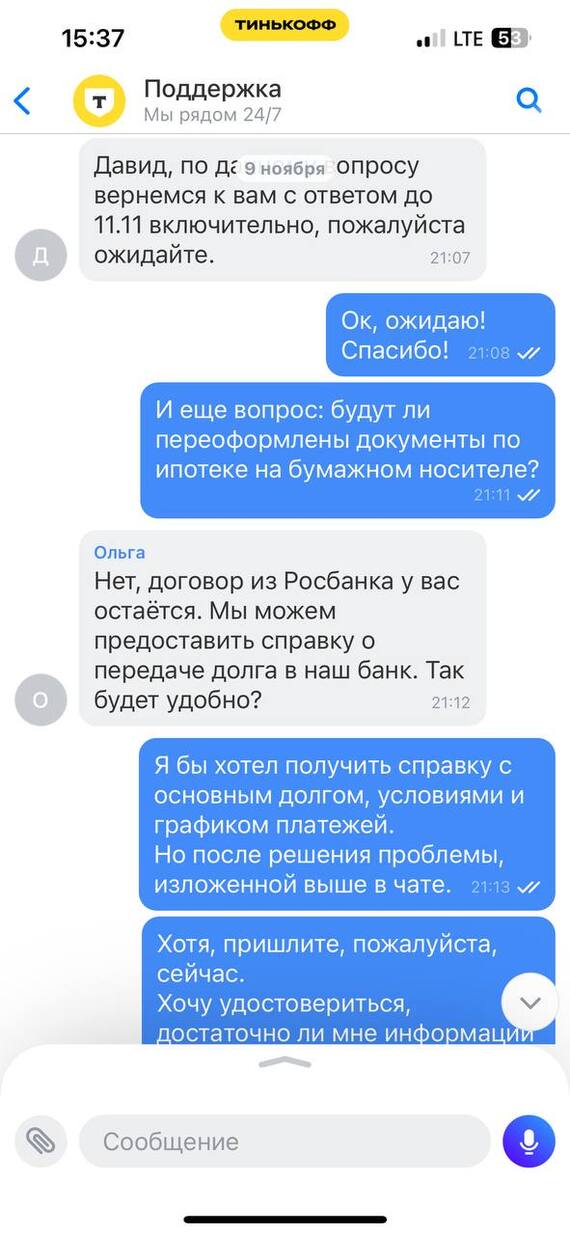

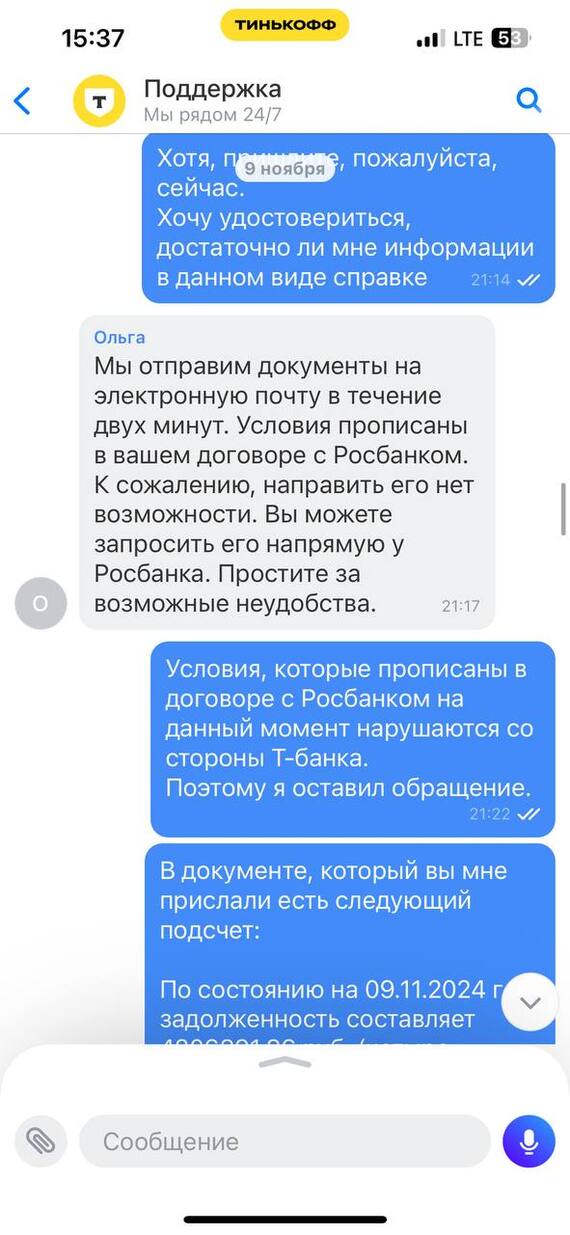

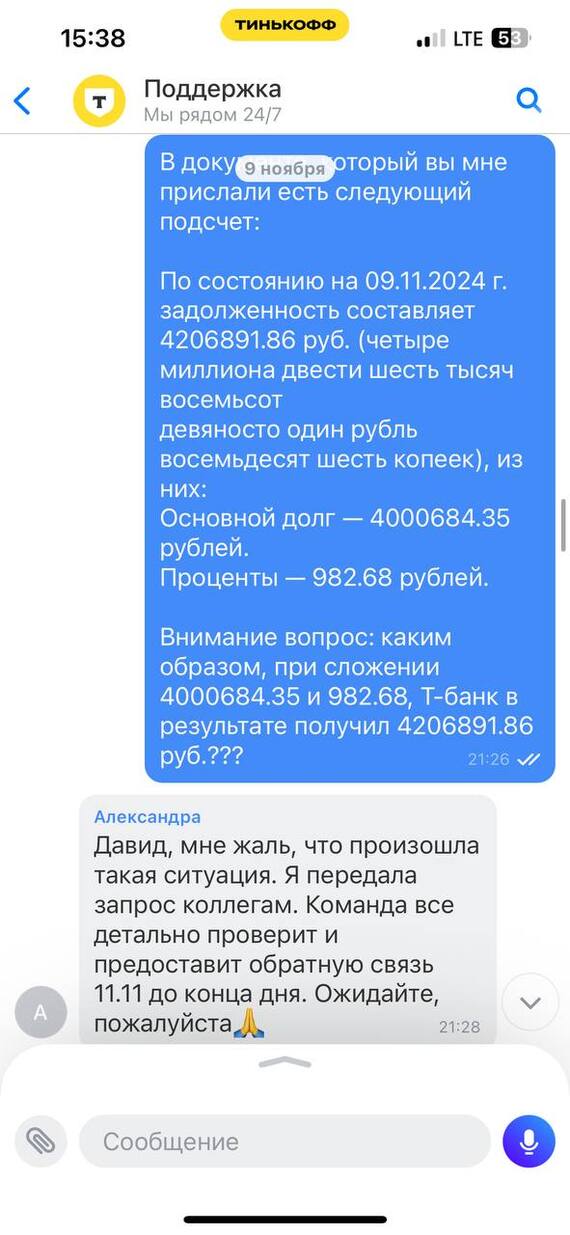

По итогу, в течении месяца я борюсь с сотрудниками Росбанка, составляя обращения в банк, чтобы решить эти 3 проблемы, но каждый раз мне приходят отписки и, что самое печальное, мои обращения закрываются со статусом "решено" (ниже приложил скрины)

А теперь немного веселых скрин-шотов:

Вот тут проблема возникла:

Там долгая и безрезультатная переписка. Писал и звонил им каждый раз, когда проходил мнимый срок решения моих проблем. К слову, проблему со сроком кредита они решили, убрали лишние 2 года.

Проблему с составом ежемесячного платежа решили частично, так как остались платежи, которые полностью гасят только проценты, но теперь они в конце срока ипотеке (последние 8-10 платежей), повторюсь, таких платежей в Росбанке не было.

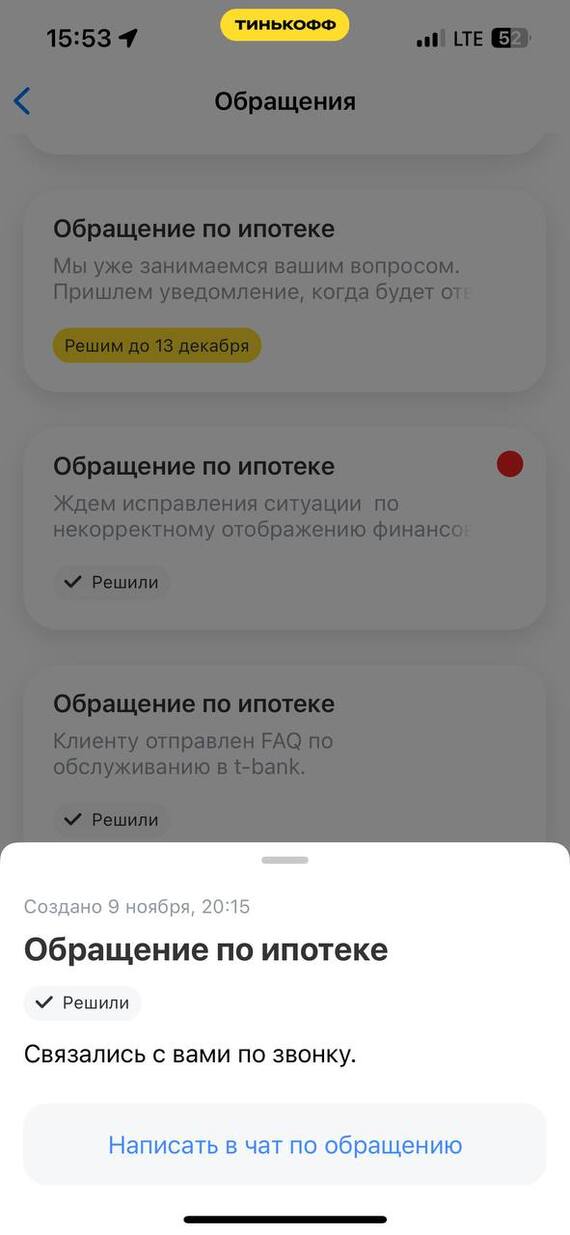

Далее пошла череда обращений со странными отписками, вот некоторые из них:

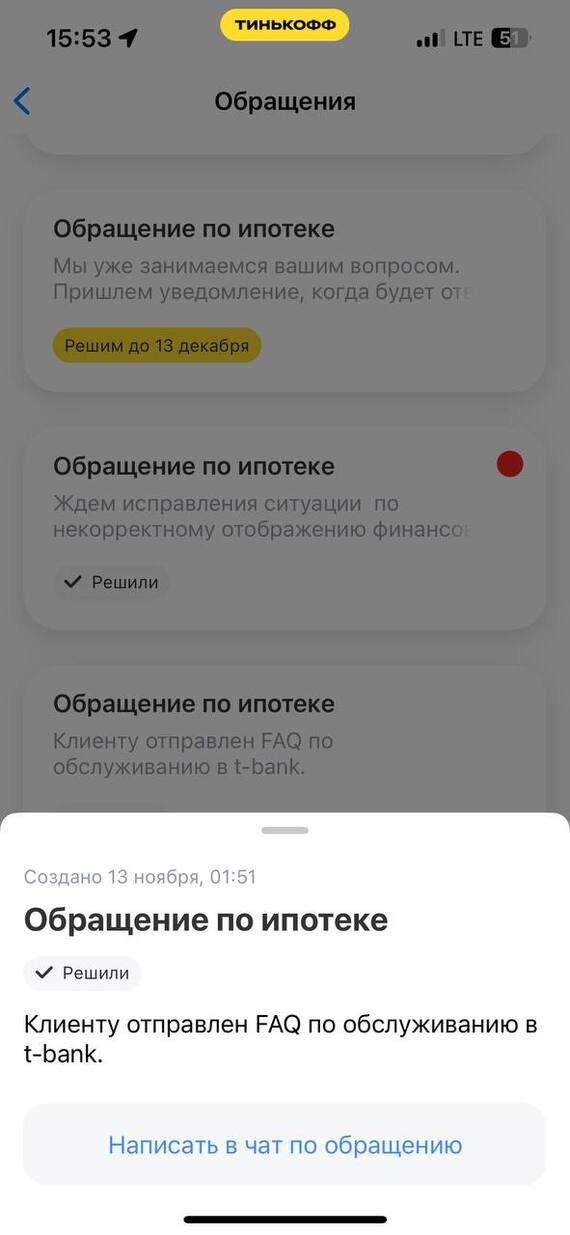

Это самое первое обращение. Просто закрыли так как прошли сроки исполнения.

Это второе обращение. Тоже закрыли в последний обещанный день с нелепой отпиской, сто примечательно, никто мне ничего так и не отправил.

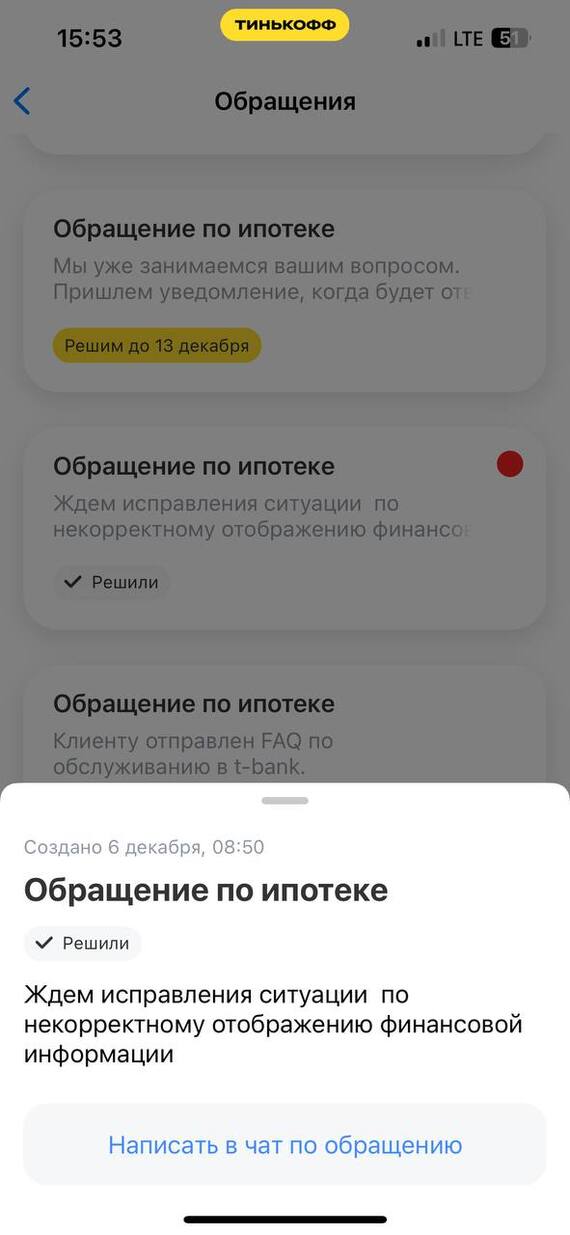

Это третье обращение, ответ на которое, меня "убил". Представьте себе, сотрудники Т-банка тоже ждут исправления ситуации. Вот интересно, я ожидаю, они ожидают, а кто занимается решением проблемы. Видимо, какие-то "потусторонние силы".

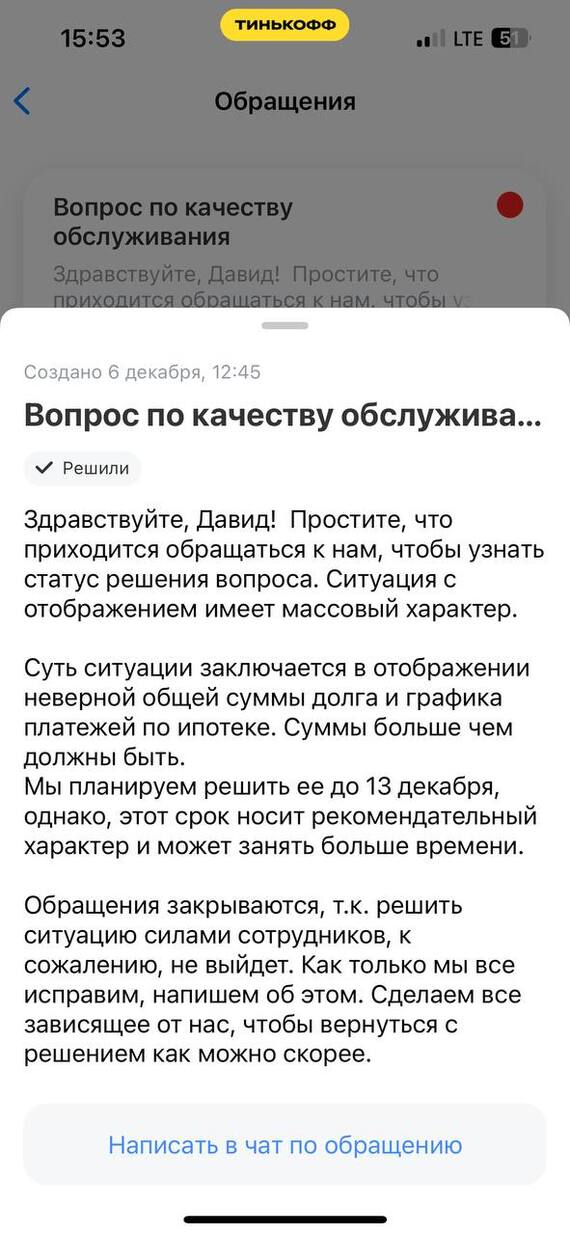

Вот это уже обращение в отдел качества, подумал, может они смогут как-то расшевелить своих коллег. Увы, получил еще одну глупую отписку.

По счастливой случайности, я занимаюсь аналитикой данных и понимаю, как устроены механизмы вывода информации из БД на фронт (в мобильное приложение в данном случае). Выявить проблему не так уж и сложно, да еще и при условии, что она массовая.

Очень нравится формулировка "решить ситуацию силами сотрудников, к сожалению, не выйдет". Интересно, а чьими тогда силами они планируют решить ситуацию??? Забавно))

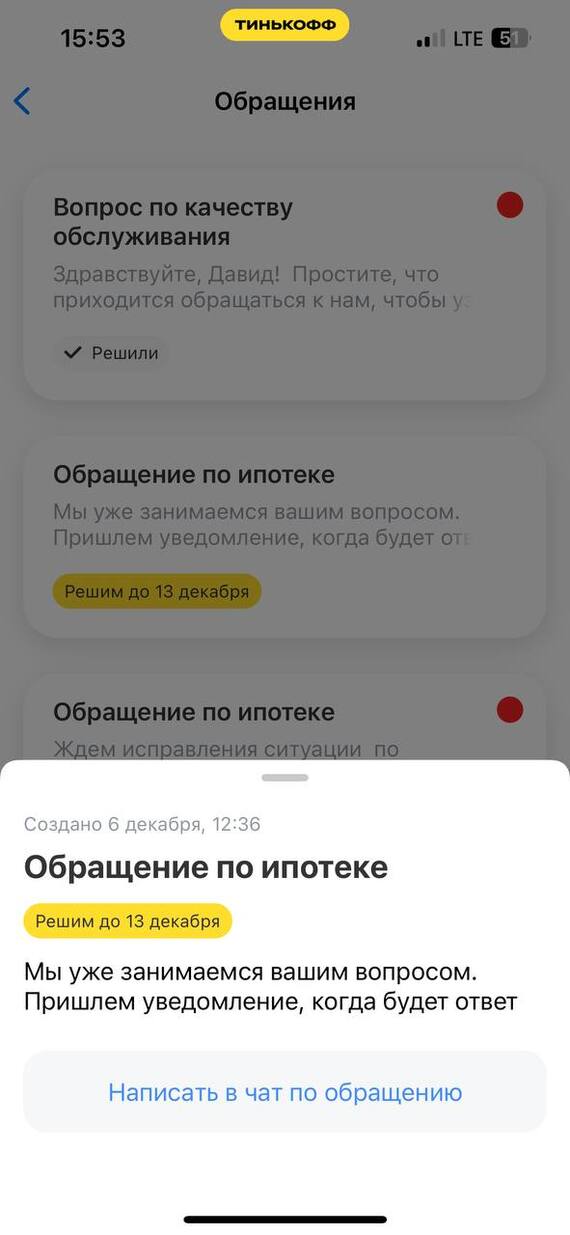

Ну и вот последнее "живое" обращение, жду до 13 декабря.

А вообще, конечно, Т-банк в последнее время работает очень нестабильно, так как моя проблема далеко не первая, да и не последняя, думаю... повторюсь, печально это все :(

Так вот к чему это я? Понятия не имею!

Просто решил поделиться болью, может быть кто-нибудь погорюет со мной, будучи в таком же положении :-D

Будьте здоровы!

Берегите близких!

Показать полностью

12

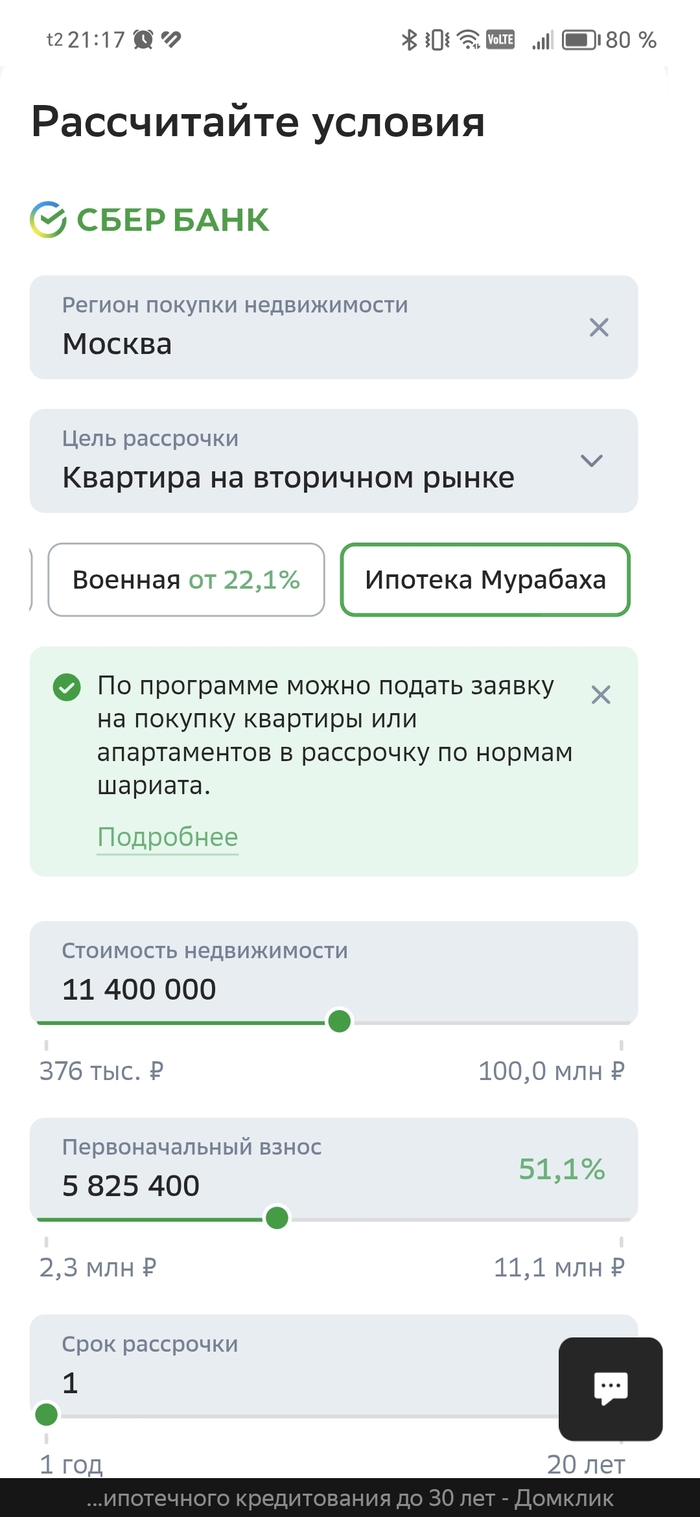

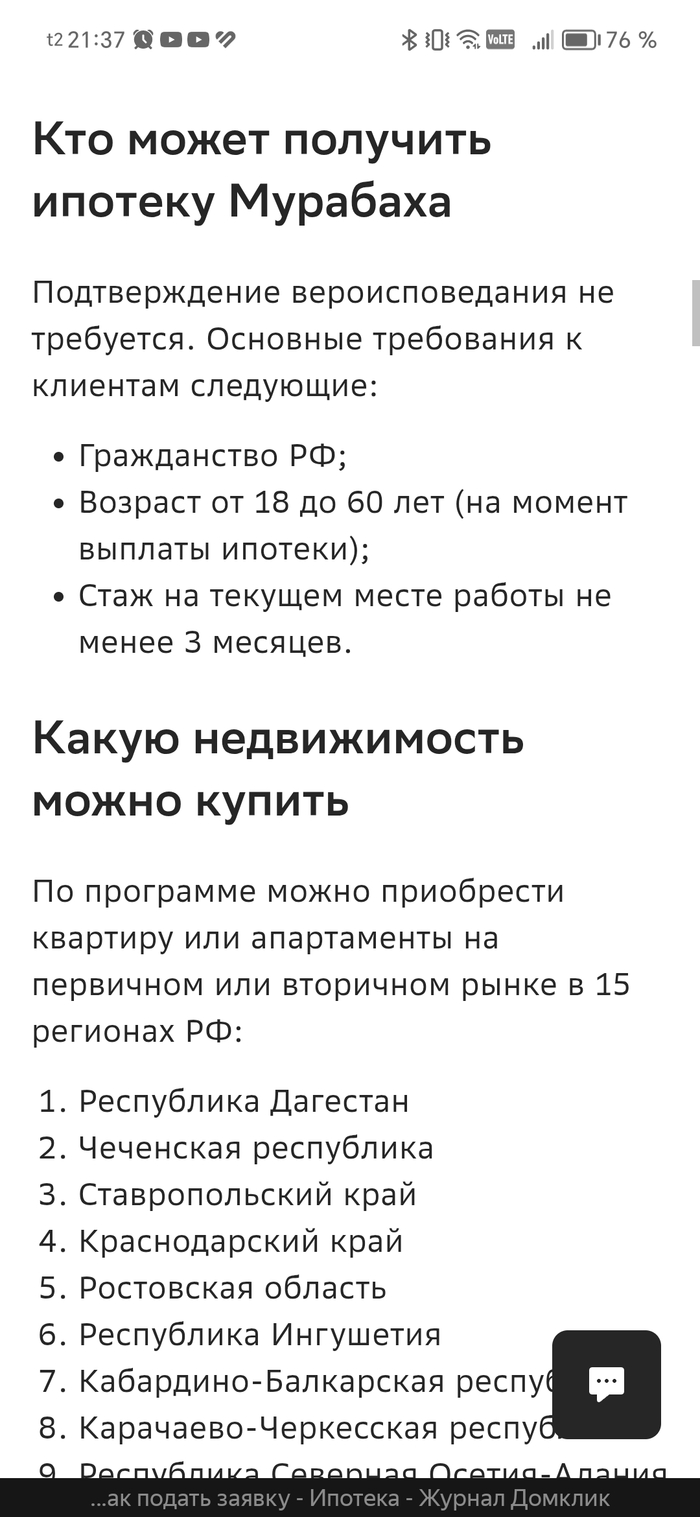

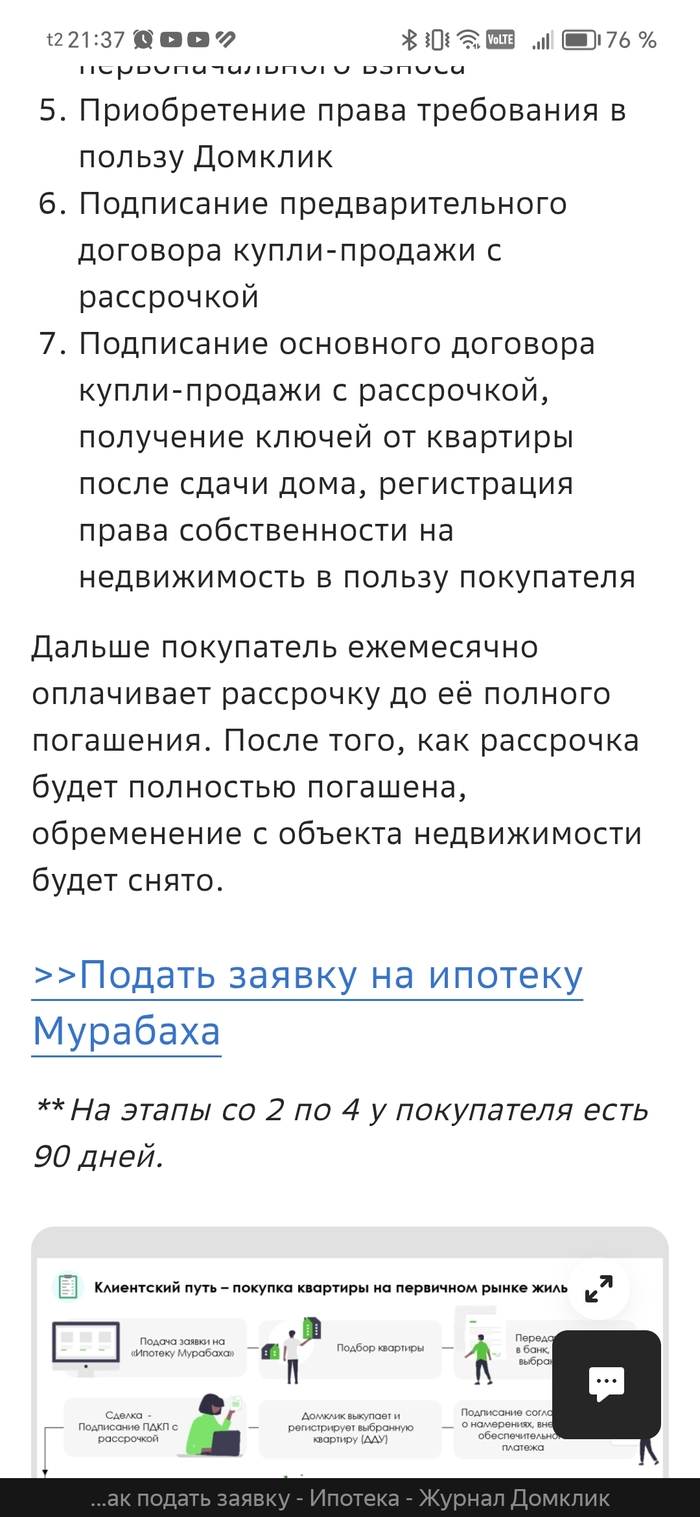

Ипотека Мурабаха

Сижу смотрю ипотечные программы, и вижу какое то непонятное мне название, открываю его, и честно говоря ахуеваю. Я так ахуел что уже час развыхуеть не могу.

В наших республиках чьи выходцы так часто отличаются не в лучшую сторону: Дагестан, Чечня, Башкортостан и Татарстан для мусульман сделали отдельный вид ипотеки, под 0%, с возможностью в том числе покупки вторички, чего нет ни в 1 больше ипотечной программе.

П. С. Мне тут напихали хуев в панамку, был не прав признаю.

Доступная ипотека, но есть нюанс

А вот и нюанс, собственно, под 10 и я бы взял, а мне можно только под 25+. Чёт не то, как мне кажется.

http://www.sberbank.ru/ru/person/credits/home/ipoteka-dlya-i... на случай, если вы не верите информации в интернете)

Показать полностью

2

Хотим в ипотечную кабалу и рожать, а банки не дают. Длиннопост

Для лиги лени: есть желание расширить семью, но в текущей квартире уже втроем тесновато, а вчетвером будет и подавно. Есть финансовая возможность взять и оплачивать ипотеку, но нам ее не одобряют.

Сейчас как раз наблюдаю волну постов касательно детей, ипотек и я захотела рассказать нашу историю, когда, вроде как, и возможности, и желание родить второго есть, но хочется жить с двумя детьми (а в перспективе и тремя) там, где у детей будет уже своя отдельная комната, а не ютиться в одной спальне. И это желание как раз и стало камнем преткновения.

Дано: работающий муж, жена в декрете, оба 30+ лет, один ребенок до года, желание взять смешанную ипотеку (семейная + остаток обычной- да, такие программы сейчас есть) на квартиру от застройщика ПИК (@pik.specials, ), есть первоначальный взнос 40% и большое желание войти в ипотечную кабалу на 30 лет). Почему хотим брать смешанную ипотеку? Все просто- максимум, который дают на семейную - 12 млн., а нам надо больше.

На прошлой неделе мой муж нашел квартиру нашей мечты. Тем же вечером мы подсчитали все наши накопления и поняли, что можем себе позволить взять смешанную ипотеку под 9-10% (ипотечный калькулятор рассчитывал этот процент под стоимость нашей квартиры и первоначальный взнос). Окэй, решили мы, так как в текущих условиях это уже и не так много.

Небольшое отступление, которое будет важно чуть позже - да, у нас уже есть ипотечные квартиры (однушки), которые мы сдаем (да, мы те самые люди, которые брали ипотеки под 0,1% с увеличенной суммой кредита в 2022 году, о чем ни капли не жалеем).

Забронировали квартиру, собрали необходимые документы и подали заявку на ипотеку в несколько банков (мы наивно полагали, что прошли самый долгий и муторный этап). Однако, история становится интересной как раз на этом моменте. Далее хочу рассказать отдельно историю взаимодействия с каждым банком.

@BankVTB. Подавали не через застройщика, а сами, так как у застройщика почему-то он не значился в подходящих для нас условиях. Начнем с того, что сами сотрудники не знают какие у них есть предложения под ипотеки. Один называет одни условия (и нам даже вынесли предварительное одобрение по словам менеджера), другой на следующий день говорит, что таких программ у них нет (у нее была информация, что смешанные ипотеки у них начинаются от 50% первоначального взноса, а у нас, напомню, есть 40%). На сайте написано, что такие условия есть. Надеюсь, эту историю прочитают сотрудники банка ВТБ – в том, что я не обманываю, можно будет убедиться в записи телефонных разговоров (они же у вас ведутся?). С горем пополам разобрались. Вроде как все согласились, что первоначальный взнос начинается аж с 20%. Эту часть я написала довольно сухо, а по факту, эти качели длились 4 дня. Отправили наконец документы и стали ждать.

И….на следующий день нам одобрили только семейную ипотеку с первоначальным взносом 50% и суммой кредита в 2 раза ниже, чем нам надо. Считай, отказали) В результате обсуждения с менеджерами муж выяснил, что при расчете нашей платежеспособности учитывали только его доход по работе, а у нас есть и другие полностью официальные и «белые» источники дохода, которые полностью могут обеспечить выплату ипотек и вполне комфортную жизнь (подтверждающие документы мы прикладывали). Доход с бизнеса не учитывался, так как он был выведен дивидендами (а по правилам банка, по словам менеджера, нужно зарплатами), доход от сдачи квартир тоже в расчет не брали. Забавно, да?

А еще интересный инсайт, который нам озвучили – да, действительно смешанная ипотека начинается от 20%, но есть клиенты, которым банк завышает этот %. И мы как раз из их числа. Забавно.

Можно было бы подумать, что банки сомневаются в нашей способности платить, но все же помимо 3 источников дохода у мужа, есть также и у меня (тоже сдача квартиры), а также доход в 49 тыс декретных, которые при желании (выход из декрета) станет на порядок выше (да, да, я знаю значение этого слова и использовала его верно) и закроет потребность в выплате ипотеки, оплаты няни и еще на жизнь останется, что я в заявлении подкрепила справкой 2НДФЛ за 2023 год, когда я еще работала.

По итогу боданий с несколькими менеджерами нам сказали, что ОК, могут пересмотреть условия только, если мы закроем одну из текущих ипотек (согласитесь, закрывать досрочно ипотеку под 0,1% максимально тупо. Да и денег на другую от этого действия, очевидно, больше не станет. По факту – отказ от банка, где мы, по сути, постоянные ипотечные клиенты, что крайне обидно.

А мы ведь хотим много заек и готовы ежемесячно платить немаленькие деньги за лужайку, но сделать этого нам не дают(

Понимаю, что могу словить минуса и негатив (а-ля зажрались), но хотела показать, что и такие ситуации тоже, к сожалению, бывают.

Уф, получился длиннопост. Поэтому историю с остальными банками (выложу в последующей части. Продолжение следует (в следующем посте опишу взаимодействие со @Sber, @AlfaBank, Банк Дом.РФ. А вообще, надеюсь, что данный пост заметят представители банков и мы, наконец, обретем квартиру мечты и расширим нашу семью)

Показать полностью

1

Happy end

Всем привет, кто ждал продолжение истории по повышению ставки по семейной ипотеке!

После написания досудебной претензии (узнать информацию и скачать пример можно на сайте Финансового омбудсмена https://finombudsman.ru/, писал её самостоятельно) банк зашевелился и отменил решение о повышении ставки. Сослались на то, что в Единой информационной системе жилищного строительства (ЕИСЖС) была неверная информация о наличии у меня второй льготной ипотеки.

На сегодняшний день излишне уплаченные средства вернули на мой счет, вернули пени, обещали исправить информацию в кредитной истории.

Искренне желаю никому не попадать в такие ситуации, я постарел лет на 10. Но главное всё позади, едем дальше.

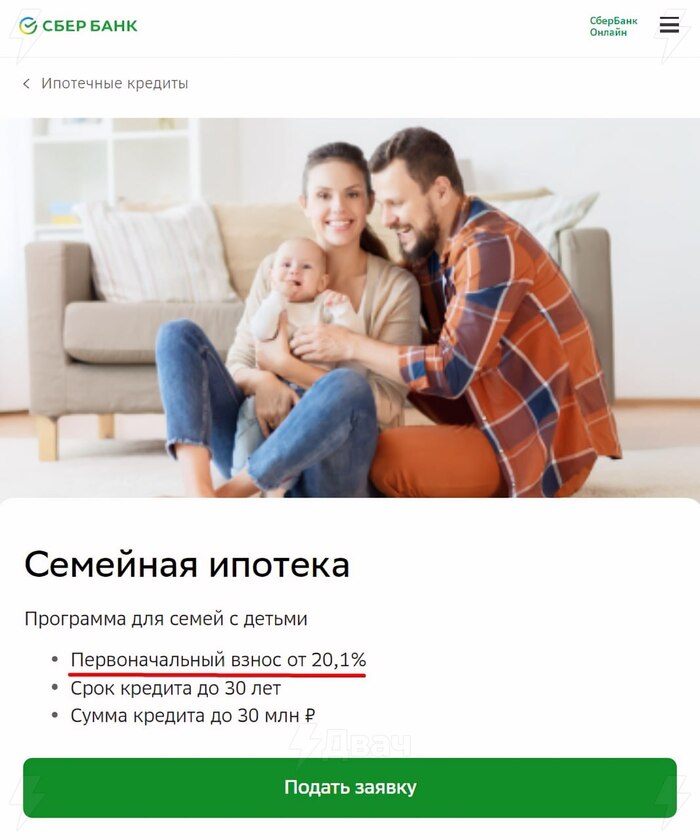

Как взять семейную ипотеку с господдержкой под 17,5% годовых

Всем привет!

Долгое время в режиме "ридонли", но пришло время написать первый пост. Очень больная для меня тема, был бы благодарен за советы, может кому-то поможет впоследствии, буду стараться дополнять пост по мере дальнейших изменений.

В январе текущего года мы стали счастливыми обладателями семейной ипотеки с господдержкой со ставкой 6% на готовое (т.е. уже сданное городу) жильё в банке Дом.РФ. Материнский капитал был использован в счет первоначального взноса, переведен напрямую застройщику без использования эскроу-счета (в феврале). Ежемесячный платёж составил ~36000 рублей.

В конце марта приняли квартиру. В апреле получили ключи, затем оформили собственность, начали ремонт и т.д.

Каждый месяц (платеж 15 числа) исправно закидывал сумму платежа+500 рублей на счет списания ипотеки через несколько дней после списания предыдущего платежа. И всё вроде бы хорошо, но...

19 июня 2024г. получаю СМС сообщение от банка:

"По Вашему кредиту не поступил платеж, к Вам будут применены штрафные санкции. Перезвоните!".

В ту же минуту, пребывая в полном шоке, звоню на горячую линию, где мне заявляют, что с 01.06.2024г. ставка изменена с 6% годовых на 17,5% годовых. Платеж соответственно вырос с 36000 рублей до ~90000 рублей. На счету не хватает ~50000 рублей, начали капать пени, в общем беда, голова поседела моментально. Никаких уведомлений о повышении ставки я не получал (перерыл всю почту, смс, звонки - ничего нет). "Задолженность" закрыл.

По горячей линии мне не смогли объяснить, почему так произошло. Оставил обращение в банк с просьбой разобраться. Срок рассмотрения озвучили до 28 рабочих дней, но так как случай нетипичный, обещали рассмотреть за 3 раб.дня. Так же параллельно было написано обращение в приёмную ЦБ РФ (на 26.06 ответа нет).

25.06.2024г. снова позвонил на горячую линию, где мне наконец озвучили причину повышения ставки - якобы у нас имеется еще одна семейная ипотека с господдержкой, поэтому банк повысил ставку в соответствии с пунктом Х договора (письменно почему-то ответ не предоставили). Но! У нас НИКОГДА не было ипотеки с господдержкой до этой. Ни у супруги, ни у меня. Что и было озвучено сотруднику банка по горячей линии. У нас запросили выписку из национального бюро кредитных историй (https://nbki.ru, регистрация через Госуслуги, выписка формируется моментально), которую мы сразу же отправили на электронную почту банка. Снова перезвонив на горячую линию получил недовольный (ну или мне так показалось) ответ, что срок рассмотрения до 1 раб.недели. Теперь снова включен режим ожидания.

Хотелось бы получить совет у знающих людей (по образованию технарь, в юридических моментах не силён) - что можно сделать в рамках правового поля? Платёж для меня неподъемный от слова совсем (жена в декрете, работаю один). Смущает, что не было никаких уведомлений о повышении ставки, просто в одностороннем порядке повысили ставку и поставили перед фактом. Плохо сплю, плохо ем, работа страдает ну и всё такое (нужно чуть-чуть поныть).

Виновным себя не чувствую от слова совсем. Обидно, что вот так просто банк может перевернуть жизнь с ног на голову, а мне приходится только ждать и ждать. Пару месяцев я еще и потяну этот платеж, но потом труба.

Спасибо за внимание, был бы рад получить обратную связь.

ПС. Вспомнился недавний случай пикабушника, который взял вторую IT-ипотеку и попал на высокую ставку. Изучал его случай, думал вот же как бывает. А через несколько недель попал и сам.

ППС. Текст с пунктов договора пока не прикрепляю, жду какого-то решения от банка, добавлю позже.

ПППС. Пишу первый раз, прошу простить если что.

UPD:

24.07.2024

Наконец пришел ответ от банка:

Ставку повысили в связи с тем, что вы ранее воспользовались программой «Семейная ипотека с государственной поддержкой» от ПАО "Сбербанк".

Также, проверили консультации наших коллег на горячей линии, ошибок не нашли.

Дальше хотим ответить на вопросы по порядку:

С 01.05.2024 процентная ставка по кредитному договору была изменена, в соответствии с пунктом 4.3 индивидуальных условий вашего кредитного договора, так как Банку стало известно о том, что вы являетесь участником программы льготного кредитования в рамках иного ипотечного кредита, выданного сторонней кредитной организацией в соответствии с Правилами возмещения российским кредитным организациям и акционерному обществу «ДОМ.РФ» недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей, утвержденными Постановлением № 1711.

15.05.2024 Банком на Ваш номер телефона было направлено SMS-сообщение, в котором сообщалось об увеличении процентной ставки по кредитному договору с 01.05.2024, а также о том, что актуальный график платежей доступен для ознакомления в личном кабинете.

В связи с увеличением процентной ставки Банком был произведен пересчет графика, по результатам которого размер ежемесячного платежа с 17.06.2024 был увеличен.

Нам действительно жаль, но мы следуем установленным регламентам и условиям вашего договора.

Очень интересная история.У НАС НЕТ И НЕ БЫЛО ДРУГОЙ СЕМЕЙНОЙ ИПОТЕКИ, что подтверждается выпиской из Национального бюро кредитных историй. Но они всё равно стоят на своём. Такое чувство, что мне говорят: ты идиот, ты идиот, ты идит. Наверно, когда скажут в тысячный раз, то я уже задумаюсь, а может действительно идиот.

Оплатил уже 2 месяца, пока тяжело представляю, как буду платить 3ий.

В Центральном Банке рекомендовали подавать в суд. Очень разочарован, конечно, в этой ситуации, но ничего не остается, как готовить документы для судебного дела.

Показать полностью