Что выгоднее: взять ипотеку или снимать жилье?

Недвижимость - тот самый актив, которым должен обзавестись абсолютно любой инвестор перед тем, как искать способы заработать деньги на фондовой бирже.

А кто-нибудь вообще задумывался, что будет выгоднее: оформить ипотеку или взять её в аренду? Давайте разберемся на цифрах.

Что там по ценам?

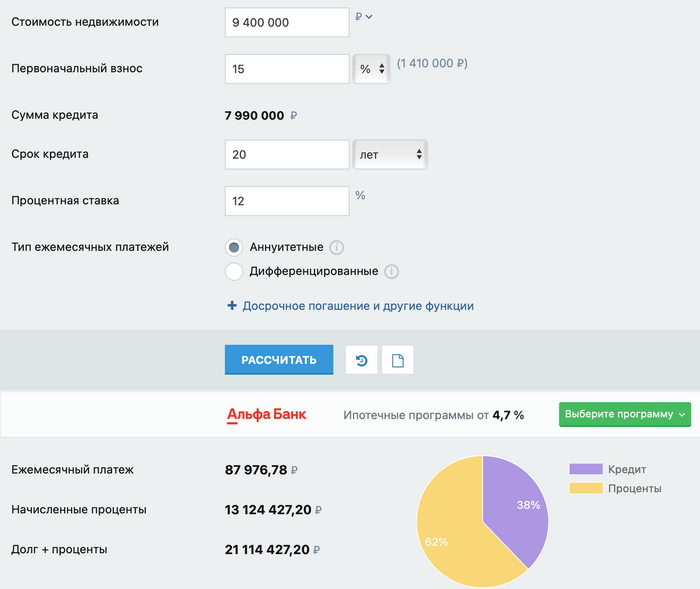

Средняя цена однокомнатной квартиры в Москве в ноябре 2022 года - 9.400.000 рублей.

Размер ежемесячного платежа по ипотеке на такую квартиру - 88.000 рублей при условии 15% первоначального взноса и ставке в 12% годовых сроком на 20 лет (ставку берем без учета государственных программ по льготным ипотечным кредитам).

При таком варианте ипотеки переплата за 20 лет составит более 13.100.000 рублей.

Аренда однокомнатной квартиры в Москве обойдется в 40.000 рублей (предложений на рынке жилья очень много, цены также могут отличаться, но я возьму среднюю цену по Москве).

Разница между платежом по кредиту и арендой составит примерно 48.000 рублей. Если эти деньги каждый месяц размещать на накопительный счет под ставку, скажем, в 8%, то 9.400.000 рублей (изначальная цена квартиры) мы накопим только через 11 лет.

11 лет

А через 20 лет (срок ипотеки) у вас таким же образом образуется уже 27.500.000 рублей (если проценты будут реинвестироваться)

20 лет

Так что же выбрать?

Цифры, как ни удивительно, вещь крайне субъективная. Для кого-то они станут аргументом, другие же ответят, что "зачем каждый месяц отдавать деньги какому-то дяде вместо того, чтобы жить в своей квартире?". Такая логика тоже имеет право на свое существование.

Важно, что недостатков хватает у каждой из точек зрения. Например, ставка на рост недвижимости позволит в долгосрочной перспективе заемщику по ипотеку защититься от инфляции и эффективно инвестировать таким образом свой капитал. С другой стороны, в острую фазу экономических кризисов цены на недвижимость начинают стремительно падать, поскольку помимо первичного и вторичного рынков возникает еще и предложение от банков, которые получают квартиры в качестве залога по кредитам, по которым люди уже не могут платить из-за финансовых проблем (именно с этого и начался мировой финансовых кризис в 2008 году, о чем можно почитать тут).

Кроме того, после 2022 года может стала более реальной и ситуация, когда захочется сменить место жительства, причем речь будет идти не о другом районе Москвы, а даже о другой стране. В этом случае быстро продать квартиру получится только в том случае, если предложить дисконт к рынку, но в этом случае о мыслях об удачных инвестициях в ипотечную недвижимость тоже можно будет забыть.

С другой стороны, тот, кто снимал недвижимость и откладывал разницу на депозит, может столкнуться с ситуацией, когда к моменту накопления заветной суммы стоимость квартиры может вырасти в 2, в 5, а то и в 10 раз. Таким образом, ситуацию с обеспечением себя объектом недвижимости также решить не удастся.