Обзор рынка BTC и ETH на 2 сентября 2025 года

Что движет рынком сегодня

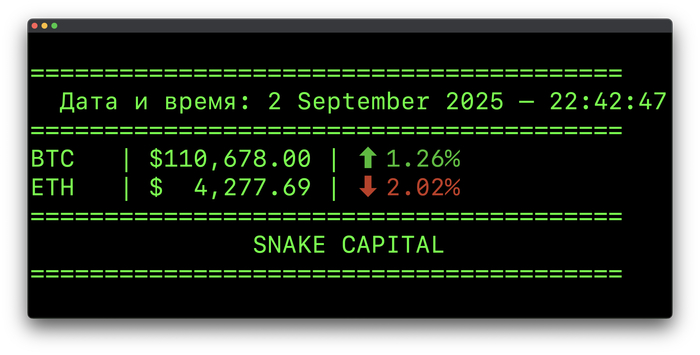

Bitcoin (+2 %) уверенно растёт до ~$110,200, его подъём поддерживают так называемые ликуидити-моменты — приток свежих средств и восстановление инвесторского доверия.

Ethereum гораздо слабее — торгуется у ~$4,383 и остаётся в фоне, отставая от BTC.

Институциональные инвестиции в ETH усиливаются: компания Ether Machine привлекла $654 млн в связке с майнингом и treasury-стратегиями, готовится к дебюту на Nasdaq.

Ethereum демонстрирует рекордный рост — +200 % за 5 месяцев, благодаря роли “цифрового топлива” для DeFi, NFT и Layer-2, а также притоку через spot-ETF.

Крупные инвесторы, как Metaplanet, наращивают BTC-резервы: покупки становятся стратегическим признаком институционального вероисповедания.

Рынок ожидает данные по рынку труда США: слабый рост занятости может укрепить ожидания снижения ставок — благоприятный фон для крипто-активов.

Рыночная динамика BTC и ETH

Bitcoin торгуется на уровне ~$110,200, с ростом примерно +2 % за сутки.

Ethereum оценён примерно в $4,383, показав незначительное снижение.

Прогноз и аналитика

Bitcoin (BTC)

BTC восстает, закрепившись выше $110 тыс, благодаря свежим вложениям и улучшению ликвидности. Аналитики считают, что сентябрь может стать исходной точкой для новых драйверов роста — особенно если данные по рынку труда подскажут ФРС о необходимости снижения ставок.

Ethereum (ETH)

Несмотря на умеренное падение сегодня, фундаментальные тенденции остаются сильными: ETH активно используется в DeFi, NFT и масштабируемости, при этом институционализация усиливается через spot-ETF и частные капиталы (как Ether Machine). Это создаёт потенциал для дальнейшего роста, особенно в среднесрочной перспективе.

Итог

BTC укрепляется: текущий рост до ~$110К — это сигнал уверенности и возобновления интереса.

ETH пока слабее, но институциональная активность и инновационные роли в экосистеме задают позитивный долгосрочный тренд.

Сентябрь может стать отправной точкой: успех развития зависит от макроэкономических сигналов (особенно данных по занятости и политике ФРС) и активности институционалов.

Аналитика подготовлена специалистами Snake Capital. Не является инвестиционной рекомендацией.

Следите за телеграм-каналом основателя компании Snake Capital — там ещё больше инсайтов и идей: https://t.me/petliuk_live