Инвестируй в себя!

💬Инвестируй в себя 😌

🎙️ Уорен Баффет

Показать полностью

💬Инвестируй в себя 😌

🎙️ Уорен Баффет

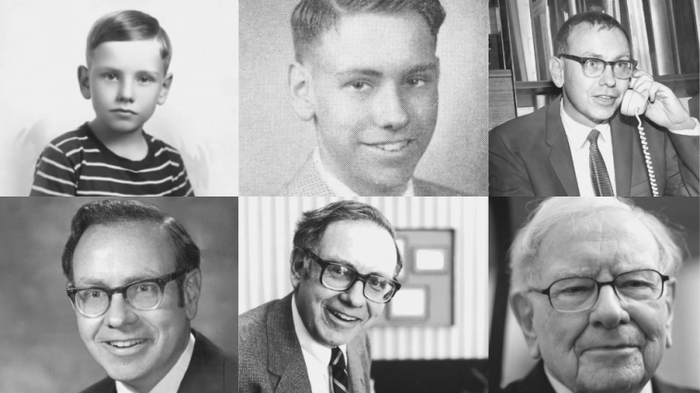

Какая жвачка? Какие журналы? Баффет родился с серебряной ложкой во рту в богатейшей семье! И пока не поумнел и не отучился в Колумбийском, успешно сливал на бирже. Он уничтожил пару семейных инвестиционных/паевых фондов. Семья была в шоке и надавала ему люлей. Благо парень оказался умен, слушал папу и внимательно записывал контакты важных знакомых отца в блокнотик. На этих связях и огромной базе инсайда он и стал биржевым "оракулом", блестяще угадывающим движение бумаг. :-)

баффет

«Оракул из Омахи», он же Уоррен Баффет, на ежегодном собрании акционеров Berkshire Hathaway, выразил мнение, что инвесторам сейчас стоит вкладываться в рынок Индии.

«Я бы сказал, что это то, к чему могло бы стремиться более энергичное руководство компании. У нас есть репутация, мы известны во всём мире. Наш опыт и достижения впечатляют», - сказал гуру.

✅Кстати, около 30 млрд. долларов (в рупиях) вложены РФ в индийские акции, ценные бумаги и инфраструктурные проекты. Можно сказать, что вынужденно, так как вывести нет возможности, но факт есть факт.

Баффет, рассуждая о привлекательности индийского рынка, сослался на сверхприбыльные вложения в акции японских предприятий.

Инвестиции в 6 млрд. долларов окупились. Без учёта дивидендов, прибыль составила около 2 млрд. Не плохо так.

Скорее всего, похожую стратегию его холдинг планирует реализовать и в отношении индийских акций.

Почему Индия?

в последние несколько лет экономика является самой быстрорастущей в мире

ВВП 2023 год 3.7 трлн. долларов

Рост 8.4% при прогнозе около 6.

Ключевая ставка 6.5

замедление инфляции

✅Схожей позиции придерживается и глава JPMorgan Chase Джейми Даймон.

«Оптимизм в отношении Индии полностью оправдан».

Некоторые аналитик Goldman Sachs считают, что экономика Индии к 2075 году станет второй по величине.

Через 52 года:

«Китай» - $57 трлн.

«Индия» - $52.5

«США» - $51.5

Bloomberg, в середине весны, предположил, что Индия может обогнать КНР уже в 2028 году.

Фондовый рынок.

✅За последний год два основных индекса Sensex и Nifty 50 выросли на 19 и 22 %.

Долларовый MSCI India - плюс 35.

Ответ очевиден. Хотя, надо заметить, что схожим образом ведут себя почти все мировые индексы.

Как нам поучаствовать на этом празднике жизни?

💲Как там говорят? «Кто хочет ищет возможность, кто не хочет - причину». Так?

Варианты всегда есть.)

Ранее размещал на своём Дзен. (Не реклама. Переходить не обязательно. Пожелание сеошников давать ссылку)

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

В первые выходные мая стоимостные инвесторы со всего мира приезжают в Омаху на собрание акционеров Berkshire Hathaway.

Недавно был опубликован пост «Berkshire после Баффета» https://t.me/TradPhronesis/193, в котором обсуждались проблемы фонда. Вероятнее всего, после ухода Баффета Berkshire ждет закат или его превращение в индексный фонд. Но, тем не менее, на прошедших выходных мы опять имели удовольствие послушать мудреца из Омахи. Итак, важные уроки...

«Я мог бы улучшить ваше финансовое благосостояние, предоставив вам перфокарту всего с 20 слотами, чтобы у вас было 20 попыток инвестировать куда-либо за всю жизнь. И как только вы используете 20 попыток, вы вообще не сможете больше инвестировать». — Уоррен Баффет

Только представьте, за всю оставшуюся жизнь вы сможете сделать только 20 инвестиций. Это заставляет быть гораздо осторожнее и прилежнее, прежде чем совершить первую покупку. Это автоматически замедляет и переключает внимание с краткосрочных на долгосрочные вложения, с шума на более существенные вещи.

Есть ли еще потенциал роста в акциях, связанных с ИИ? Чем закончится СВО? Будет ли военный конфликт между Китаем и Тайванем? Сократит ли ФРС процентные ставки в этом году?

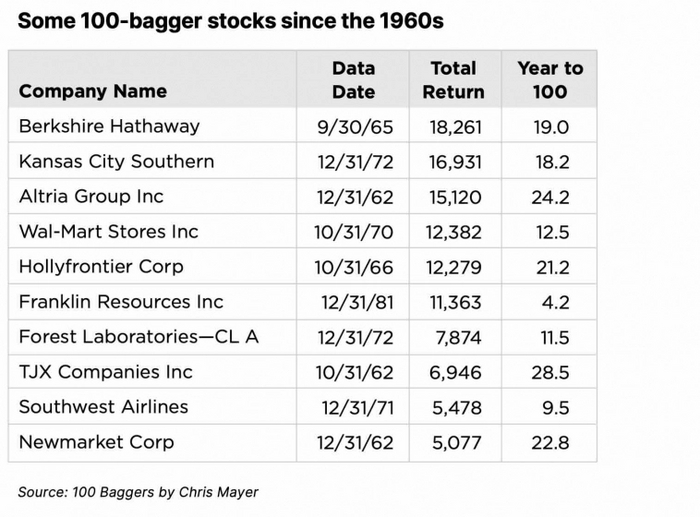

Эти события влияют на рынки. Но они не определяют долгосрочный успех. Многие великие акции пережили самые разные периоды, включая войны, нефтяные потрясения, социальные волнения и экономический спад, и по-прежнему показывали выдающиеся результаты. Существует множество компаний, которые принесли акционерам «икс 100» за 20–40 лет в различных рыночных условиях, предоставив клиентам отличный сервис, найдя новые возможности роста и, в конечном итоге, увеличив свою экономическую прибыль в долгосрочной перспективе.

акции, давшие доход x100

«Покупайте только то, что вы были бы совершенно счастливы иметь, если рынок закроется на 10 лет. Если вы не готовы владеть акциями в течение 10 лет, даже не думайте о том, чтобы владеть ими в течение 10 минут». — Уоррен Баффет

Эта концепция столь же мощна, как и первая идея. Зная, что покупателей на ваши акции не найдется, вы перестаете беспокоиться о том, что потенциальные покупатели могут подумать о ваших акциях завтра или в следующем году. Вы начинаете сосредотачиваться на эффективности реального бизнеса. Вы также уделяете больше внимания людям, управляющим компанией, в которую вы инвестируете.

Короче говоря, вы начинаете думать как владелец бизнеса, а не как финансовый игрок.

«Вам нужно только уметь оценивать инвестиции в пределах вашего круга компетенции. Размер этого круга не очень важен; однако знание его границ жизненно важно».

«Я не пытаюсь перепрыгнуть через 7-футовые перекладины; Я осматриваюсь в поисках решеток высотой в 1 фут, через которые можно перешагнуть». — Уоррен Баффет

Третий вопрос возникает естественным образом, когда вы пытаетесь ответить на первые два, обсуждавшиеся выше.

Насколько много вы на самом деле знаете о конкретном секторе и компании, как прогнозируете темпы роста, FCFE, FCFF, WACC, CAPEX, terminal value и др. Все это не могут спрогнозировать даже в фин. департаментах самих компаний. А куда уж нам?!!! Будущее полно неопределенности...

И когда вы инвестируете собственные деньги, первое, что вам нужно сделать, — это избегать вещей, о которых вы даже не имеете ни малейшего представления. Уоррен Баффет и его давний деловой партнер Чарли Мангер добились блестящих результатов, поскольку на своем примере показали, что не знать всего и признавать свои ограничения — это нормально. Гораздо важнее знать то, что ты действительно знаешь (границы своих знаний), чем пытаться получить преимущество в сложной ситуации.

(см. пост «Игра проигравшего»: https://t.me/TradPhronesis/184)

«Хитрость в инвестировании заключается в том, чтобы просто сидеть и наблюдать за тем, как подача за подачей проходит мимо, и ждать той, которая окажется прямо в вашем „сладком месте“, а если люди кричат: „Бездельник!“, не обращайте на них внимания». — Уоррен Баффет

Эта идея в равной степени связана с тремя вышеизложенными концепциями. Наличие определенной области знаний и долгосрочный подход неизбежно сузят вашу инвестиционную сферу. Внезапно вы понимаете, что акции, обсуждаемые в СМИ и финансовых блогах, просто не для вас.

И здесь появляется гений Уоррена Баффета, который привнес эту концепцию из бейсбола в инвестирование.

Не спешите покупать первую акцию, которая привлекла ваше внимание. Знайте критерии бизнеса, которым вы хотите владеть, и просто подождите, пока вы его не увидите.

В инвестировании бездействие зачастую может принести лучшие результаты, чем чрезмерная активность. Это трудно понять, поскольку нас с первых дней учат, что для того, чтобы чего-то достичь, нам нужно много работать. Мы часто связываем хорошие результаты с множеством действий на пути к их достижению.

Даже в мире профессиональных финансов, если вы являетесь аналитиком акций, у которого нет новых идей хотя бы каждый месяц, вы будете находиться под давлением со стороны своих менеджеров и коллег.

Можно быть благодарными Уоррену Баффету за то, что он дал нам разрешение «ничего не делать». Кстати, купив Berkshire 50 лет назад и не делая ничего другого, можно было войти в 0,01% лучших управляющих фондами (см. здесь https://t.me/TradPhronesis/176). Легкая прогулка для частного инвестора, хотя и не такая легкая для профессиональных инвесторов.

«Риск у нас связан с несколькими возможностями. Одним из них является риск постоянной потери капитала. Другой риск — это просто неадекватная доходность того капитала, который мы вложили. Он вообще не связан с волатильностью». — Уоррен Баффет

Баффет говорит о том, что можно игнорировать движения цен, но только в том случае, если вы уверены в своем преимуществе. Вы даже можете купить больше акций, которые приносят вам убытки.

Но избежание больших потерь важнее, чем погоня за большим потенциалом роста.

«Одно инвестиционное правило в Berkshire не изменилось и не изменится: никогда не рискуйте безвозвратной потерей капитала. Благодаря американскому попутному ветру и силе сложных процентов, сфера, на которой мы работаем, была – и будет – полезной, если вы в течение жизни примете пару хороших решений и избежите серьезных ошибок. »

- Письмо акционерам Уоррена Баффета от 2023 года.

«Что касается будущего, Berkshire всегда будет держать массу наличных денег и казначейских векселей США, а также широкий спектр предприятий. Мы также будем избегать поведения, которое может привести к любой неудобной потребности в денежных средствах в неудобное время, включая финансовую панику и беспрецедентные страховые потери. Наш генеральный директор всегда будет директором по управлению рисками, а делегировать эту задачу безответственно. Кроме того, наши будущие генеральные директора будут иметь значительную часть своего собственного капитала в акциях Berkshire, купленных на собственные деньги.».

- Письмо акционерам Уоррена Баффета от 2022 года.

«Я делаю много ошибок и сделаю еще много ошибок. Это часть игры. Вам просто нужно убедиться, что правильные вещи побеждают неправильные».

«Частью принятия хороших решений в бизнесе является признание плохих решений, которые вы приняли, и того, почему они были плохими. Я сделал много ошибок. Я собираюсь сделать больше. Это название игры. Вы не можете ожидать от себя совершенства. Вы можете стараться изо всех сил. Но ожидать от себя совершенства — это слишком требовательно». — Уоррен Баффет

Баффет никогда не стесняется и не смущается признать свою ошибку. Обычно он быстро все исправляет, что в большинстве случаев означает просто продажу акций. Например, в 2011 году он купил акции IBM за 10,7 млрд долларов, благодаря чему они вошли в четверку крупнейших компаний Berkshire. В то время, когда Berkshire была ее акционером, акции IBM колебались в диапазоне, значительно отставая от новых развивающихся технологических гигантов. Когда Berkshire продала IBM в 2018 году, ее акции стоили на 10% ниже, чем в 2011 году (отставание на несколько сотен процентов по сравнению с такими технологическими звездами, как Alphabet, Amazo, Meta, Microsoft — см. ниже).

Баффет продал акции авиакомпаний после того, как в марте 2020 года они упали на 30–40%, когда их покупали многие розничные инвесторы (эти акции восстановились на 100% от мартовских минимумов всего за 12–15 месяцев).

Но для Баффета большей заботой было избежать ненужного риска и поставить под сомнение будущее Berkshire и ее акционеров.

Его выигрыши намного перевешивают его ошибки. Хотя некоторые критиковали его за опоздание с повторным выходом на рынок в 2020 году, он неожиданно вложил 6,3 миллиарда долларов в пять японских конгломератов, стоимость которых сейчас выросла на 200-300%. Он также взял займы по рекордно низким процентным ставкам в японских иенах, что еще больше увеличило доходность.

Некоторые инвесторы задаются вопросом, почему он продал TSMC менее чем через шесть месяцев после покупки в прошлом году (см. пост «Удивительная история Морриса Чанга» https://t.me/TradPhronesis/189). Но Баффет никогда не боится выглядеть глупо или непоследовательно. Если он не считает, что это правильная инвестиция в будущем, или он обнаружит что-то в ходе дальнейших исследований, он быстро продаст акцию.

Мало кто осознает, что в среднем он держит в среднем 60% своих вложений менее 12 месяцев. Он уверен, что навсегда сохранит свои прибыльные акции, но в равной степени уверен, что продаст другие акции, не обращая внимания на то, что другие могут подумать о его инвестициях.

____________________________________________________

Баффет о счастье и деньгах:

«Если у вас есть 100 000 долларов, и вы несчастный человек, и думаете: «1 миллион долларов сделает вас счастливым», этого не произойдет».

«Я не был несчастен, когда после окончания школы у меня было 10 000 долларов. Мне было очень весело».

Когда его спросили, что он больше всего ценит в жизни сейчас, Баффет ответил: «Это две вещи, которые нельзя купить: время и любовь».

Когда его спросили, сделал бы он что-нибудь по-другому, оглядываясь назад на свою жизнь:

«Я могу придумать множество вещей, которые следовало бы сделать по-другому, но что с того. Я не идеален. Я не верю в самокритику или нереальность того, кем вы являетесь и чего достигли… Я не думаю, что есть смысл ругать себя за то, что произошло в прошлом… Это произошло. И тебе придется прожить остаток своей жизни, и ты не знаешь, сколько она продлится. И вы продолжаете пытаться делать то, что важно для вас.

Мне очень нравится управлять деньгами людей, которые мне доверяют. У меня нет причин делать это по финансовым причинам… Я не пытаюсь управлять хедж-фондом. Мне просто нравится чувство доверия. Чарли чувствовал то же самое. Это хороший способ чувствовать себя в жизни, и это чувство продолжает оставаться хорошим. Если мне очень повезет, я смогу играть в эту игру еще шесть или семь лет. Это может закончиться завтра. Но это верно для всех, хотя уравнение не совсем то же самое…

ТГ канал: https://t.me/TradPhronesis

_______

Что сегодня представляет из себя Berkshire Hathaway - фонд, вот уже 20 лет проигрывающий по доходности индексу, низкий уровень диверсификации активов и 93-летний управляющий, которого собираются поменять сразу на двух менеджеров.

Кто они - Вешлер и Комбс, как они подходят к инвестированию и какой у них послужной список?

Вешлер и Комбс

Когда легендарный инвестор в конце концов уйдет, управление огромным портфелем акций Berkshire, ожидается, будет передано Теду Вешлеру, который был принят на работу после того, как дважды заплатил миллионы долларов на благотворительных аукционах за обед с Баффетом в 2010 и 2011 годах, и Тодду Комбсу, который был нанят в 2010 году после того, как написал партнеру Баффета Чарльзу Мангеру письмо с просьбой о встрече.

Если говорить об их трек-рекорде, начнем с того, что даже Баффет не может переиграть индекс, а Вешлер и Комбс, в свою очередь, не могут сравниться с Баффетом. Их результаты ниже на графике.

Berkshire — это последний крупный американский конгломерат, сотни дочерних компаний которого составляют основу экономики США. Его грузовые поезда повсюду в США. Его коммунальные предприятия обеспечивают электроэнергией 13 миллионов потребителей, ему принадлежит одна из крупнейших страховых компаний в стране.

Но! Главный вклад, который влияет на результаты Berkshire, вносят доли в ряде компаний-голубых фишек, включая Apple, Coca-Cola и American Express.

И Комбс и Вешлер были выбраны, чтобы помочь управлять этим портфелем.

Комбс начинал в сфере страхования. Последнее место работы перед Berkshire cобственный фонд Castle Point Capital. Вешлер начал карьеру младшим финансовым аналитиком, в 2000 году запустил собственный хедж-фонд.

Как и Баффет, они считают себя ненасытными читателями, просматривающими газеты, отраслевые издания и годовые отчеты компаний. В 2017 году Комбс рассказал, что приходил в офис в 7 или 8 утра и уходил через 12 часов, проводя день в основном за чтением. Вешлер назвал себя читателем «странных материалов» — таких как отраслевые издания «Мебель сегодня» и «Uranium Weekly» — в попытке получить преимущество.

«Одна из величайших ошибок инвестирования заключается в том, что люди в конечном итоге читают одно и то же», — сказал Вешлер в 2022 году. «Единственный способ добиться успеха на фондовом рынке — это иметь иное восприятие, нечто отличное от массового.»

Комбс любит рассуждать о рве безопасности (тот самый the moat) - конкурентное преимущество, которое конкурентам будет трудно преодолеть.

«Добавьте к этому такие характеристики, как низкая капиталоемкость, ценовое преимущество, стабильные доходы, высокая вероятность долгосрочного роста, и вы получите отличный бизнес» - Вешлер.

В целом, Вешлер и Комбс имеют общие подходы с человеком, которого они однажды должны заменить: найти хороший бизнес с сильной управленческой командой, которая торгуется по привлекательным ценам.

Баффет назвал найм Комбса и Вешлера «одним из лучших решений», которые он принял, назвав их одновременно разумными и блестящими. Сейчас они управляют своими портфелями независимо от Баффета, который, впрочем, по-прежнему управляет основной частью портфеля Berkshire.

«Им не обязательно консультироваться со мной, прежде чем что-то купить или продать. Иногда они рассказывали мне о том, что делают. В других случаях я просто просматриваю ежемесячные отчеты, которые получаю, а затем смотрю, что они купили или продали».

Если пара не сможет повторить то, что сделал Баффет, а она не сможет, так как сам Баффет проигрывает индексу вот уже пару десятков лет (https://t.me/TradPhronesis/102), это поднимает вопрос о целесообразности существования Berkshire в мире, где пассивные индексные фонды являются более безопасными, дешевыми и надежными, чем активные фонды.

В первые годы своей работы в Berkshire Комбс и Вешлер добились впечатляющих успехов, обыграв Баффета. Инвестиции, включая Mastercard, Visa и медицинскую компанию DaVita, помогли двум менеджерам обойти индекс S&P 500 в 2012 и 2013 годах.

Однако в последующие годы их портфели все чаще отставали от индекса S&P 500 и показателей самого Баффета, который по-прежнему управляет около 90 процентами инвестиций Berkshire.

В целом, согласно анализу, за последнее десятилетие пара принесла средний годовой доход около 7,8%. Это меньше, чем 12-процентная доходность индекса S&P 500 и доходность Баффета в 10,2 процента. Они отставали от индекса 7 из 10 лет.

Их портфели стоимостью около 27 миллиардов долларов из общей суммы в 354 миллиарда долларов, исключая миллиарды долларов пенсионных инвестиций для сотрудников Berkshire, выросли примерно на 113 процентов за последние 10 лет. Это уступает 165-процентному приросту Баффета за тот же период и 211-процентной общей доходности S&P.

Комбс и Вешлер держат акции в течение более короткого периода, чем Баффет, который сказал, что покупает акции, обычно полагая, что «период владения длится вечно». С 2010 года среднее время владения Баффетом четыре года и три месяца. Комбс и Вешлер держат акции в среднем всего два года и 10 месяцев.

У Баффета был более концентрированный портфель. Выбор Комбса и Вешлера сосредоточен примерно на 24 ценных бумагах одновременно, они охватывают больше секторов экономики, чем Баффет.

Баффетт избегал акций технологических компаний на протяжении большей части своей карьеры, заявляя, что он плохо подготовлен к оценке их перспектив и чувствует себя некомфортно из-за их непредсказуемых денежных потоков и часто короткой продолжительности жизни, столь зависимой от инноваций.

В 2011 году он сделал исключение для IBM, сделав ставку в 10,9 млрд долларов, но она оказалась неудачной. Berkshire продавал акции в течение семи лет.

В 2016 году Комбс или Вешлер инвестировали в Apple. В последующие годы Баффет, убежденный устойчивым потребительским спросом на iPhone и двумя новыми управляющими, тоже решился купить Apple. В общей сложности Berkshire потратил около 40 миллиардов долларов на покупку акций Apple. В конце прошлого года эти акции стоили примерно 175 миллиардов долларов — гигантская доля делает портфель Berkshire слабодиверсифицированным.

Доля Apple в портфеле Berkshire (красный столбец):

То, что Berkshire не столь катастрофично проигрывает S&P 500 по доходности, Баффет обязан ралли, в котором доминируют технологические компании. Без Apple портфель акций принес бы доходность намного ниже индекса. Баффету все еще пока везет...

Рост Apple и индекса:

Комбс или Вешлер убедили Баффета войти в Apple. Но они же стояли за катастрофическими инвестициями в Paramount Global, развлекательную компанию, владеющую MTV и CBS. Акции упали более чем на 60 процентов с момента входа.

Что ж, в мире без Баффета Комбс и Вешлер по-прежнему будут пользоваться преимуществами компании, включая отсутствие необходимости искать новых инвесторов или обязанности выплачивать дивиденды акционерам (последний раз Berkshire выплачивал дивиденды в 1967 году) или быть под давлением со стороны инвесторов во время снижения рынков. Баффету всегда удавалось делать ставки и удерживать их, даже когда рынок шел против его позиций, как это произошло после нефтяного эмбарго 1973 года и в 2008 году. Они также сохранят доступ к дешевым кредитам благодаря страховому бизнесу Berkshire.

Но пара также столкнется со структурным недостатком, которого у Баффета не было в первые годы его карьеры. После ухода Баффета Комбс и Вешлер станут одними из крупнейших управляющих капиталом на планете, владея обширным портфелем акций. Они также будут решать, как распределить рекордный объем накопленного в Berkshire кэша. Даже Баффет сетовал на нехватку долгосрочных инвестиционных возможностей, подходящих для таких больших сумм денег.

Чтобы вырваться вперед Berkshire нужен катастрофический кризис на рынках. Ведь многие из знаковых сделок Баффета были совершены во время кризисов (например, инвестиции в Goldman Sachs в 2008 году), когда конкуренты не могли или не хотели вмешаться. Во время ковида у компании уже не было такой возможности, поскольку вмешательство правительства вызвало широкий рыночный подъем и помогло вновь открыть рынки капитала.

Ну а пока все, что остается акционерам Berkshire, это скромный послужной список Комбса и Вешлера, накопленный за последние 13 лет. Сами Комбс и Вешлер в субботу 4 мая будут наблюдать из первых рядов, как Баффет вновь выходит на сцену на очередном годовом собрании Berkshire. К сожалению, уже без Чарьза Мангера, который скончался в ноябре 2023.

Заходите в телеграм канал: https://t.me/TradPhronesis

💬Выбирайте ту работу, которую бы вы выбрали, если бы уже были богаты! 🎙️Уоррен Баффет

Уоррен Баффетт уже несколько десятилетий входит в число богатейших людей мира, а его подход к инвестициям вдохновляет миллионы инвесторов. В том числе через свои ежегодные послания, которые излагает в письмах к акционерам компании Berkshire Hathaway.

Многие из них вошли в книгу «Эссе об инвестициях, корпоративных финансах и управлении компаниями». Это мощный обучающий материал, который отражает инвестиционную философию автора. Щедро приправленный знаменитыми шутками Баффета, которые широко разошлись на цитаты.

В деловом мире Баффетт стал тем же, чем был Эзоп для басен древнего мира.

Эзоп сказал: «Лучше синица в руках, чем журавль в небе», а Баффетт расширил принцип до денег.

«Лучше подсчитывать наличность, а не надежды и мечтания. Мои внуки модернизировали бы прежнюю формулировку следующим образом: лучше девушка в кабриолете, чем пять в записной книжке».

Периодически перечитываю «Эссе» и понимаю, как важны казалось бы простые, но базовые правила.

Баффетт шутит, что назвать кого-то, кто активно торгует на рынке, инвестором — «всё равно, что назвать кого-то, кто часто заводит случайные связи, романтиком».

Следует анализировать множество факторов, а прежде всего долгосрочные экономические показатели компании, качество и честность её руководства, будущие ставки налогообложения и инфляции и многое другое.

Баффетт учился искусству инвестирования у Бена Грэма, автора знаменитой книги «Умный инвестор», главной идеей которой является различие между ценой и стоимостью компании.

👉 Цена — это то, что платишь, а стоимость — то, что получаешь.

Эти категории редко совпадают, а на рынке случаются ситуации, когда и сильно расходятся. Когда стоимость сильно ниже цены котировок, надо брать!

👉 Баффет оперирует понятием внутренняя стоимость — это «дисконтированная стоимость денежных средств, которые можно получить из компании за оставшийся срок её существования».

Несмотря на простое изложение, расчёт внутренней стоимости не будет ни лёгким, ни объективным. Она зависит от оценки как будущих потоков денежных средств, так и движений процентной ставки.

«Ваша задача как инвестора заключается в том, чтобы по разумной цене приобрести долю компании, чья экономическая деятельность вам вполне понятна и чьи доходы будут существенно увеличиваться через 5, 10 и 20 лет. Спустя некоторое время вам удастся найти лишь несколько компаний, отвечающих этим стандартам. Поэтому когда вы увидите одну из них, лучше сразу приобрести значительное количество активов. И не поддавайтесь искушению отступиться от своих принципов. Если вы не собираетесь оставаться владельцем акций в течение десяти лет, нет смысла приобретать её даже на десять минут. Если в своём инвестиционном портфеле вы соберёте активы компаний, чей совокупный доход будет неизменно расти в течение нескольких лет, то соответственно будет расти и рыночная стоимость вашего портфеля».

«Наша цель — приобрести незаурядную компанию по приемлемой цене, а не заурядную компанию по выгодной цене. Мы для себя выяснили, что получить большой урожай можно, только если вы найдёте плодородное поле, если же будете сеять наугад, то ничего у вас не получится».

«В инвестиционной деятельности, как в бейсболе, чтобы заработать очко за прогон, нужно наблюдать за игровой площадкой, а не за табло».

О капризах рынка

В целом Berkshire и её давние акционеры извлекают выгоду из падения цен на фондовом рынке так же, как обычный покупатель продуктов питания получает выгоду от снижения цен на эти товары.

«По моему мнению, успеха в инвестиционной деятельности невозможно достичь с помощью тайных формул, компьютерных программ или сообщений о поведении цен на акции и поведении рынков. Успех инвестора скорее зависит от того, может ли он сочетать в своей деятельности анализ авторитетных деловых оценок со способностью не подчинять свои суждения и действия влиянию крайне заразных настроений, витающих на рынке».

«Так что улыбайтесь, когда газетные заголовки кричат: «Инвесторы терпят убытки из-за падения цен на рынке». Про себя воспринимайте это так: «Тот, кто изымает капиталовложения, терпит убытки от падения цен на рынке, а тот, кто вкладывает, — извлекает выгоду».

О диверсификации

Инвестиционная деятельность переворачивает на-родную мудрость современной финансовой теории с ног на голову: вместо призыва «не класть все яйца в одну корзину» мы получаем совет Марка Твена из «Простофили Вильсона»: «Клади все яйца в одну корзину, но... береги корзину!».

Баффет с одной стороны призывал неискушенных инвесторов довериться индексному инвестированию, так будет больше шансов:

«Периодически инвестируя в индексный фонд, некомпетентный инвестор вполне может превзойти большинство профессионалов».

С другой, опытным инвесторам наоборот советовал ограничиться только небольшим набором лучших компаний.

«Если вы компетентный инвестор, способный разобраться в экономических нюансах и найти от пяти до десяти компаний с разумными покупными ценами и важными долгосрочными конкурентными преимуществами, у вас нет необходимости в диверсификации. Скорее всего, это лишь негативно отразится на ваших результатах и увеличит риск».

❓ Читали? Что еще посоветуете?