Про планы

В России горизонт инвестиционного планирования, по Конституции, составляет 6 лет.

В России горизонт инвестиционного планирования, по Конституции, составляет 6 лет.

Итак. Появилось у меня 3 млн рублей. Куда вложить?

У меня только 3 идеи: дивидентные акции, влад, недвижимость.

Начну с конца. Недвижимость. Понравился один объект, помещение. Уже сдаётся.

Вклад. По ставке 13.5 годовых доход больше чем от недвижимости. И неплохая прибавка к зп. Да блэт это чуть меньше чем половина моей ЗП.

Дивидентные акции. Тут как понимаю, риск. И единственные деньги свободные туда вкладывать это бред.

Прошу мысли, советы.

Сам склоняюсь к объекту недвижимости. Так как производственное помещение это когда то была прям мечта. Люблю руками работать. Освоил несколько видов сварки, свою колымагу ремонтирую тоже в основном сам. В общем душа лежит к этому.

Прошу прощения за сумбур. Я растерян и у меня чувство что снова не успею в убывающий поезд, ничего позже не смогу купить. Либо проепу всё.

Пысы: разумеется ответственность за свои решения несу сам. Хочу увидеть чужие мысли по этому поводу. Может я что упускаю.

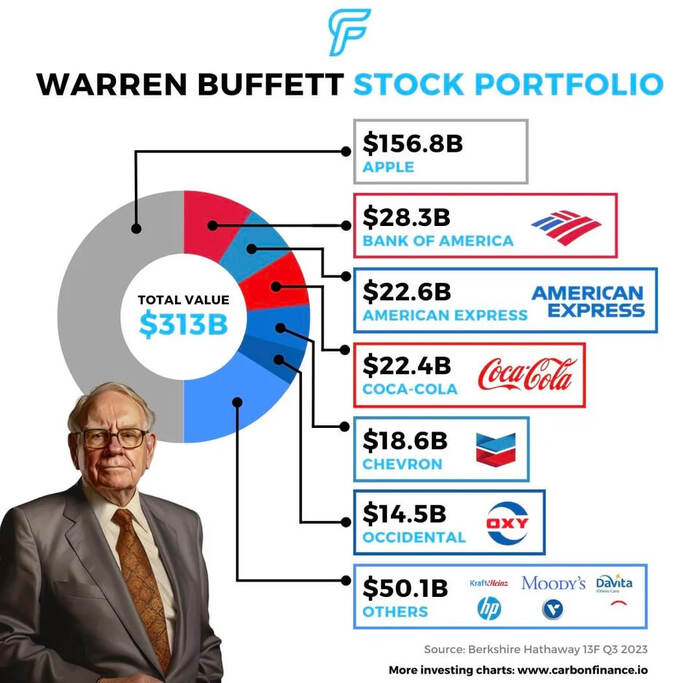

💰Портфель акций одного из богатейших людей планеты Уоррена Баффетта (2023).

Все его денежные потоки отследить сложно, но примерные и основные данные видите на графике.

Кстати, мужичку уже 93 года.

Синяя - стоимость портфеля, Желтая - вложения собственных средств.

"А что, если начать с 20 лет создавать свой Собственный Пенсионный Фонд?" - заглавный вопрос в моем небольшом авторском блоге и сегодня мы ответим на этот вопрос в разрезе двух лет, подведя итоги 2 года активных действий по созданию капитала.

Для общего понимания картины:

🥕 Возраст - 24 года;

🥕 Семья - 2 человека;

🥕 Место жительства - Ярославская область;

🥕 Живем в съемной квартире, есть своя машина;

🥕 Работать над созданием капитала начал в 2021 - будучи студентом, однако и до этого была привычка откладывать часть средств из доходов;

🥕 Цель: сформировать мини-пенсионный фонд, который будет покрывать расходы семьи в будущем.

Этот год как и прошлый был наполнен значительными событиями, которые корректировали вектор дальнейшего развития нашего мини-фонда, а также прогресс по достижению основной цели. Начнем с октября: я решил возобновить ежемесячные пополнения ИИС, несмотря на требующиеся средства для тактической задачи, снизив целевые суммы вложений. Пока что, это 10к. Поэтому

В этом месяце были куплены ценные бумаги следующих компаний:

1) ВК – 3 шт (1 738,2₽)

2) ИнтерРАО – 200 шт (858,7₽)

3) Русал – 10 шт (395,7₽)

4) РусГидро – 3 000 шт (2 465,1₽)

5) ПИК – 4 шт (2 834,3₽)

6) Алроса – 30 шт (2 099,7₽)

Сумма вложений в ФР – 10 000₽

Комиссия брокера/биржи – 7,29₽

Сейчас общую сумму накопленных средств можно поделить на 2 больших блока:

1) Собственный Пенсионный Фонд (СПФ) - место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются.

2) Финансовая Подушка Безопасности (ФПБ) и Фонд "Для Жизни Сейчас" (ДЖС) - место хранения средств, для повседневных, "тактических" расходов, а также для форс-мажорных ситуаций. Как правило размещаются эти средства на накопительных счетах и краткосрочных вкладах под хороший процент. Я не разделяю эти места, так как хранятся они в одних и тех же финансовых инструментах. Возможно это неправильно, но в случае острой необходимости в деньгах изыматься дополнительные ресурсы будут из этого блока целиком + мне так удобнее.

За последний год доля ФПБ+ДЖС сильно выросла, связано это в первую очередь с накоплением денег на свадьбу, так называемой "тактической задачи". СПФ тоже пополнялся, но более скромными темпами, по сравнению с предыдущим годом.

Напомню, что моё кредо это поиск золотой середины между созданием накоплений и "жизнью сейчас".

Местом для аккумулирования денежных средств был выбран Фондовый Рынок, так как при грамотном подходе именно эта "площадка" обеспечивает не обесценивание денег, а порой даже дает доходность прилично превышающую инфляцию + цена входа гораздо меньше, если сравнивать с недвижимостью.

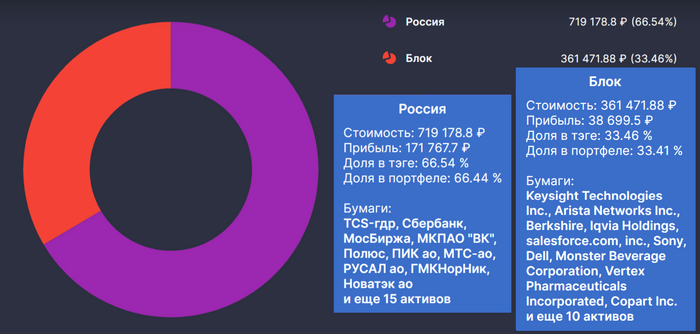

Итак, СПФ в свою очередь делится на 2 части: Незаблокированная и заблокированная.

Незаблокированная часть представлена отечественными активами, за исключением 4 акций Яндекса попавших в заморозку еще у моего первого брокера ВТБ, а "Блок" - это иностранные ценные бумаги к которым нет доступа по проведению операций с ними. Также, в соответствии с диаграммой выше, идет деление портфеля по валютам. Все иностранные бумаги - $, а все российские, как это ни странно - ₽.

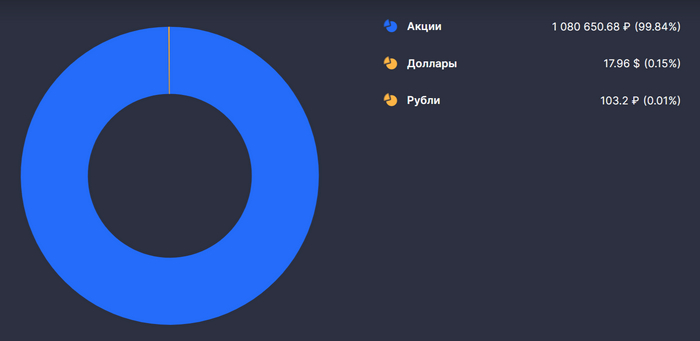

Что же касается распределения портфеля по активам, то он предельно прост и не менялся с самого начала - 100% акции.

Такое соотношение я взял исходя из статистических данных как по рынку США, так и по рынку РФ, портфель с 100% акциями, показывает лучшую совокупную и среднегодовую доходность на длительном промежутке, по сравнению с другими вариациями портфелей, использующих облигации, золото и прочее. Но вместе с этим он несет риски банкротства отдельных компаний и большую волатильность на всем периоде накопления.

Пока молод и в начале пути, колебания портфеля практически безразличны (могу заключить это по первому кризису в моем инвестиционном забеге), однако по мере приближения к цели и достижения определенного возраста, особенного когда активы вырастают до внушительных значений, начинаешь пересматривать свои взгляды на риск. Поэтому не исключаю будущие корректировки в стратегии.

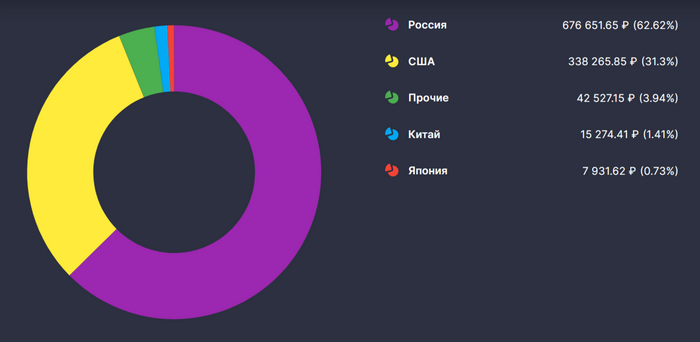

Если смотреть на диверсификацию мини-пенсионного фонда по странам, то выглядит она примерно вот так:

Почему примерно? - да потому что, мой сервис учета инвестиций, по какой-то причине относит акции Русала к странам из разряда "Прочие", хотя должен по идее увеличить и без того большую долю российских эмитентов. Японию - представляет 1 акция компании SONY, Китай - 2 акции компании Алибаба, причем купленные на двух разных биржах, вот такой я экспериментатор :)

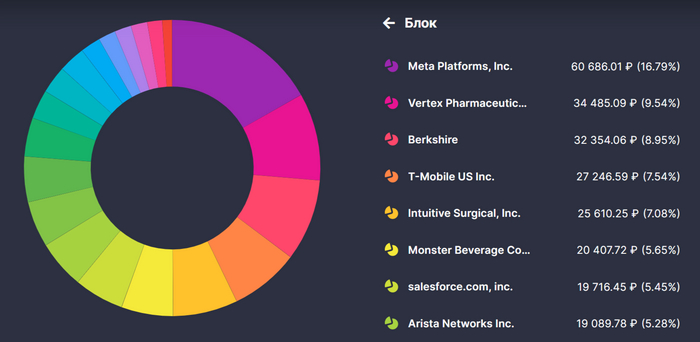

Остальная иностранная часть представлена 18 американскими компаниями из индексов Nasdaq-100 и S&P-500. Топ акций по сумме инвестированных средств можете наблюдать ниже.

* Компания Meta (Американская транснациональная холдинговая компания Meta Platforms Inc.) – признана в России экстремистской организацией, деятельность которой запрещена. Instagram и Facebook - социальные сети (продукция), принадлежащие компании Meta, деятельность по распространению которых запрещена в Российской Федерации.

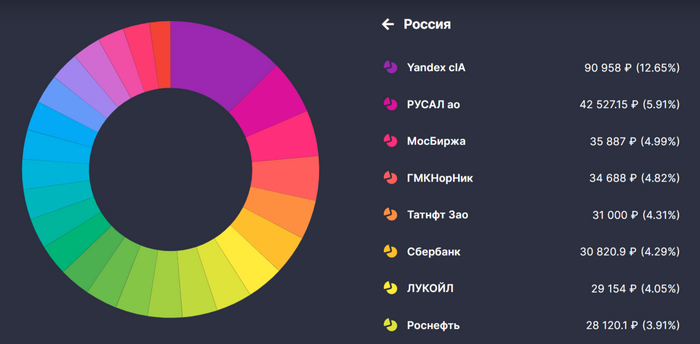

Так как все иноземное сейчас недоступно и находится в заморозке, то поподробнее остановимся на отечественной части.

Здесь я воплощаю, кх, кх.. пытаюсь воплощать стратегию равновзвешенного портфеля, то есть каждой компании выделяется одинаковый вес. Например, кто-то взял первые 25 компаний индекса МосБиржи в равных долях, получается каждая из 25 компаний получит вес 4% (это, кстати, я так сделал), основная задача удерживать эти равные веса, проводя периодическую ребалансировку.

Можно продавать выросшие бумаги до нужного значения и покупать - недотягивающие, или просто докупать другие, чтобы они сравнялись с лидером (мой выбор). Обязательно в отдельной статье подробнее остановлюсь на этой стратегии. А пока давайте посмотрим на топ российской части:

Здесь очень сильно выделяется Яндекс, раньше рядом с ним был Русал. Связано это с тем, что изначально эти активы покупались под другую стратегию, и на старте равновзвешенной, их банально было больше, плюс к этому, я еще занимался усреднением цены по этим позициям, поэтому вес вырос до неприличных значений.

Сейчас с помощью функции ребалансировки в сервисе учета инвестиций - докупаю то, что рассчитывает программа. Так, чтобы сделать вес всех компаний одинаковым в 4% без продаж, только за счет новых покупок, понадобится порядка 1,2 млн ₽. Поэтому, будем считать, что на Яндекс стоит искусственный завышающий коэффициент, который должен потихоньку уменьшатся с каждым пополнением СПФ.

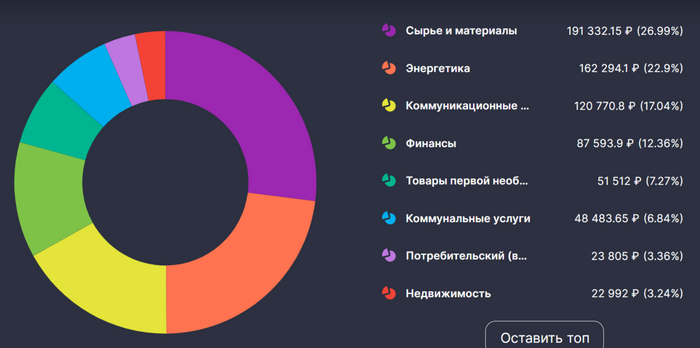

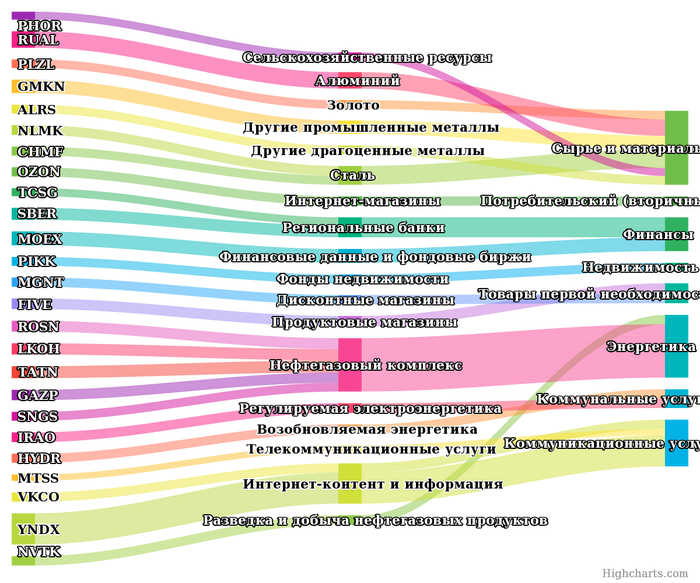

Что же касается диверсификации по секторам (диаграмма выше), то здесь картина достаточно неплохая, смотрите сами:

1) Сырье и материалы: факт 26,99% / цель 28% - расхождение 1,01%

2) Энергетика: факт 22,9% / цель 24% - расхождение 1,1%

3) Коммуникационные технологии: факт 17,04% / цель 12% - расхождение 5,04%

4) Финансы: факт 12,36% / цель 12% - расхождение 0,36%

5) Товары первой необходимости: факт 7,27% / цель 8% - расхождение 0,73%

6) Коммунальные услуги: факт 6,84% / цель 8% - расхождение 1,16%

7) Потребительский (вторичный): факт 3,36% / цель 4% - расхождение 0,64%

8) Недвижимость: факт 3,24% / цель 4% - расхождение 0,76%

Ощутимый перекос только в секторе где находится Яндекс. Остальные в районе 1%.

А вот так выглядит деление секторов на отрасли. Вообщем, с целевым распределением по секторам все очень даже неплохо, чуть хуже дела с долями отдельных акций - стратегию равновзвешенного портфеля удается транслировать примерно на 80-85%.

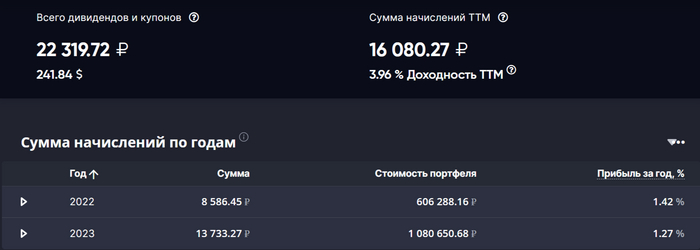

Практически все дивидендные выплаты приходят от российской части. Из иностранной это DELL с 0,19$ за все время и SONY c 0,07$ пришедшими в октябре.

Всего за 2 года пришло порядка 22к - это очень немного. Дивы приходят на счет в банке после чего снова отправляются на биржу, эта манипуляция позволяет увеличивать получаемый налоговый вычет.

В следующие 12 месяцев прогнозируется поступление дивидендов на общую сумму чуть больше 22к. Вот здесь видно распределение выплат по месяцам:

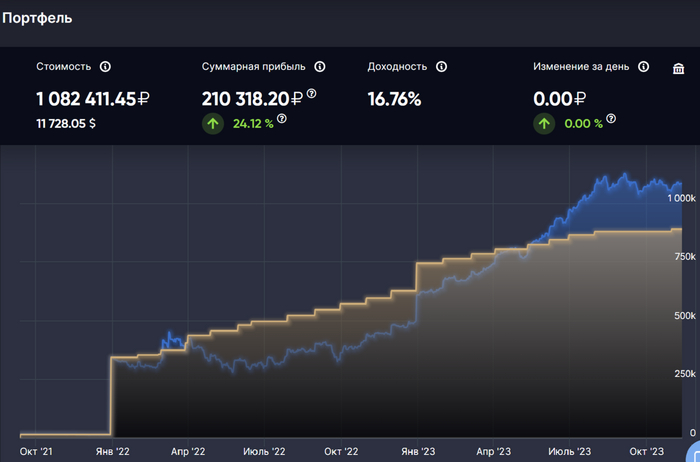

Прибыль Собственного Пенсионного Фонда составляет 343к с начала года, что перекрывает собой прошлые неудачные периоды. Суммарная прибыль немного скромнее - 210к (на заглавной фотографии).

На картинке ниже представлен топ-5 лучших и худших бумаг за все время. Так МосБиржа делает 185% суммарной прибыли, а Moderna показывает отрицательный рост в -65%.

Доходность всего мини-пенсионного фонда составляет без малого 17% годовых, то есть портфель растет на 17% каждый год (жаль, что их 2). Я считаю это неплохим результатом, смотрите сами:

Официальная средняя инфляция за это время: 10%

Наблюдаемая населением средняя инфляция: 16%

Средняя ключевая ставка за 2 года: 9,8%

А это означает, что СПФ пока что успешно выполняет свою основную миссию - защищает средства от обесценивания / инфляции, причем как официальной, так и наблюдаемой населением. Средняя ключевая ставка - является ориентиром средней ставки по вкладам и накопительным счетам. Размещение денег таким образом немного проигрывает официальной инфляции, не говоря уже о наблюдаемой населением.

Если посмотреть на результаты в твердой валюте, то здесь гораздо все скромнее.

Результаты СПФ – 2 Год

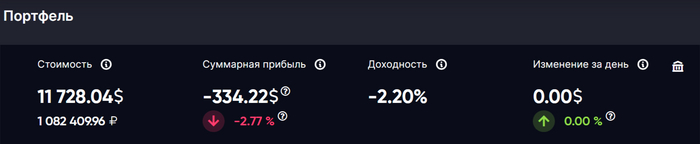

1. Общая сумма вложений: 887 967,76₽

2. Стоимость портфеля: 1 082 411,45₽

3. Суммарная прибыль в ₽: 210 318,20₽

4. Суммарная прибыль в %: 24%

5. Дивиденды: 22 319,72₽

6. Общая сумма комиссий: 623,57₽

7. Время с момента начала инвестирования: 24 мес

8. Сумма, внесенная на ИИС с начала года: 145 000₽

Посмотреть результаты за прошлый год можно здесь.

Рынок падает, причем сегодня он достиг недельного минимума. На рынок продолжает давить понемногу укрепляющийся рубль, который сегодня восстановился до 90,5. На рынок продолжает давить ключевая ставка и кулуарные прогнозы о её росте и, как следствие, корректируется индекс российских ОФЗ. Кроме того завтра ЕС может озвучить параметры 12-го пакета санкций. Все это оказывает влияние на коррекцию индекса Московской биржи до 3212,39 пункта или на 📉-1,10%.

Из растущих акций следует отметить префы Татнефти 📈+0,1%, совет директоров которой планирует на этой неделе дать рекомендации по выплате дивидендов за 9 месяцев этого года. Аналитики прогнозируют до 14 рублей на одну акцию. Если СД примет положительное решение и акционеры его поддержат с первой попытки, то мы сможем увидеть дивиденды во второй половине января.

Против рынка двигаются акции ФосАгро 📈+0,8%. Инвесторы активно перекладываются в бумаги в связи с недавней рекомендацией по дивидендам.

До конца месяца совет директоров Яндекса планирует обсудить новые условия продажи бизнеса. Что-то участились новости об изменении условий продажи, но в этот раз рынок отреагировал позитивно и акции выросли на 📈+2,6%.

Минэнерго РФ заявило, что ожидает добычу угля в стране по итогам 2023 года на уровне 440 миллионов тонн и экспорт в размере около 220 миллионов тонн. Основной бенефициар новости Распадская, акции которой уверенно растут на 📈+3,5%.

Продолжается коррекция в акциях Сегежи 📉-3,8%. При просадке рынка инвесторы чаще всего фиксируют позиции по акциям малой и средней капитализации, а в кейсе с Сегежей еще добавляется кредитная нагрузка, растущая при росте ключевой ставки.

Новый пакет санкций скорее всего затронет российские алмазы, что нашло своё отражение в динамике цены акций АЛРОСА, которые корректируются на 📉-0,4%.

Падение рынка и дополнительная эмиссия акций на 116 млрд. рублей негативно наложилось на ОВК, акции которой сегодня показали абсолютный максимум падения, скорректировавшись на 📉-27,1%. Совокупно за последние 5 дней акции упали более чем на 60%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Новая инвестиционная неделя будет насыщенной на события, как и всегда, поэтому давайте вам напомню чего нам стоит ждать.

13 ноября - Ждем публикацию финансовой отчетности за 3 квартал от Московской биржи, Сегежи, Русагро.

13 ноября - Совет директоров ВУШ Холдинг обсудит обратный выкуп акций и программу мотивации сотрудников.

13 ноября - Обсуждение дивидендов Новабев Групп.

13-14 ноября - Публикация рекомендации совета директоров Роснефти по дивидендам.

16 ноября - Публикация финансовой отчетности от МТС за 3 квартал.

16 ноября - Публикация финансовой отчетности от Ozon.

17 ноября - Тинькофф Групп обсудит предоставление прав совету директоров на обратный выкуп акций.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Причем эти компании хотят разместиться до конца 2023 года. Именно об этом сообщила директор департамента по работе с эмитентами Московской биржи Наталья Логинова. О персоналиях этой пятерки мы можем только догадываться, к тому же сама Наталья не до конца уверена, что какая-либо из компаний успеет выйти на публичный рынок до нового года. И это сомнение в основной мере связано с рыночными условиями.

Но несмотря на непростые условия, в 2023 году уже 5 компаний вышли на IPO. Давайте посмотрим "успешность" этого выхода по состоянию на сегодня, а измерять её я буду в динамике цен акций этой бесстрашной пятерки.

1. Первой ласточкой публичного размещения этого года была компания Genetico - комплекс лабораторий, занимающихся исследованиями и разработками в области медицинской генетики и репродуктивных технологий. Материнская компания (ИСКЧ, ныне - Артген) провела IPO 25 апреля. Инвесторам было предложено 10 млн акций (12% от капитала компании) по 17,88 рублей за одну акцию.

Первое IPO вызвало ажиотаж у инвесторов. На этапе сбора заявок спрос на акции превысил предложение в 2,5 раза. Первых три дня торгов в стакане были только покупатели и ни одного продавца. Именно тогда акции взлетели на 115%.

На сегодня одна акция стоит 51,60 рублей, таким образом с момента IPO цена выросла на 📈+389% и это, внимание спойлер, самый лучший результат размещения текущего года.

2. После удачного начала в июле Московскую биржу штурмует компания СмартТехГрупп со своим микрофинансовым сервисом CarMoney. В данном кейсе компания решила выбрать другой путь размещения: вместо первичного размещения мы стали свидетелями прямого листинга. Изначально планировалось вывести в продажу 10% компании, но "с целью поддержания ликвидности" (ну а как же иначе) акционеры сбросили еще 6% акций.

В итоге компания вышла на рынок с ценой акции 3,16 рубля (по максимальной границе ценового коридора), полностью удовлетворив запрос основного акционера компании. После феерического старта инвесторов ждало разочарование, связанное с дополнительной эмиссией, хотя на старте основной акционер публично определил увеличение уставного капитала целью данного размещения.

На сегодня акция стоит 2,65 рубля, упав за неполные 4 месяца на 📉-16%.

3. После летних каникул 26 сентября на IPO вышла третья компания Софтлайн - реселлер (перепродает программное обеспечение других компаний) и производитель ИТ-решений. Точнее это было её возвращение в обновленном формате, ведь инвесторы с хорошей памятью помнят IPO Softline Holding PLC в 2021 году на Московской бирже и в Лондоне. После реструктуризации бизнеса и выделения российского сегмента в отдельную компанию было принято решение о новом листинге.

В начале торгов объем акций, находящихся в свободном обращении, составил 15,7%. Стартовая цена была определена в размере 150 рублей за акцию и по обыкновению в первые дни торгов акции начали активно набирать в цене, превысив 250 рублей, но это не продлилось долго.

На сегодня акция стоит 162,60 рубля с ростом на 📈+8%.

4. Четвертная компания, публично разместившая свои акции на Московской бирже, также относится к IT-сфере и разработке программного обеспечения - Группа Астра. Размещение состоялось 13 октября по максимальной цене из заявленного коридора - 333 рубля за одну акцию. В рамках IPO разместили 10,5 млн акций, или 5% капитала. При этом совокупный спрос превысил предложение в 20 (!) раз, то есть ажиотажный спрос превысил все три предыдущие размещения.

Логично предположить, что спрос до публичного размещения продлился и в первые дни торговли, устремив цену акции к 650 рублям. К тому же по словам учредителя компании все сотрудники компании Астра стали её акционерами и IPO позволило запустить долгосрочную программу мотивации.

Так как с момента размещения прошел только месяц, то о динамике пока еще говорить не приходится. Однако на сегодня акция стоит 505,75 рублей, превысив первоначальную цену на 📈+52%.

5. И последняя на данный момент компания, которая успела выйти на IPO совсем недавно 2 ноября, - это компания Henderson. Компания занимается торговлей мужской одеждой и обувью и является одной из крупнейших в России. В рамках IPO компания предложила порядка 4,9 млн. акций, сформировав free-float в размере 13,9%. По уже устоявшейся традиции размещение прошло по верхней границе ценового диапазона в размере 675 рублей за одну акцию.

Henderson стала первой компанией на Московской бирже, относящейся к рынку модной одежды. Книга заявок была закрыта на третий день букбилдинга (по словам основателя компании).

За неделю торгов акции компании взлетели до 735 рублей и опустились до 619,90 рублей или на 📉-8%.

📊В итоге акции 3 из 5 компаний, вышедших на рынок Московской биржи в этом году, торгуются выше уровня размещения, что не может не являться позитивным фактором для новых IPO.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Цена на нефть марки Брент спикировала ниже 81 доллара за баррель, где последний раз находилась в июле этого года. Задорнов сказал бы: "Ну и тупые эти американцы", но нашему рынку от этого никак не легче. Также на рынок давит сильный рубль, который сегодня укрепился ниже 92. В итоге индекс Московской биржи показал в очередной раз символическое снижение на 📉-0,03% до 3245,43 пункта.

В лидерах роста Татнефть 📈+1,8%. Акции растут на публикации финансовой отчетности за 9 месяце по РСБУ. Выручка за период составила 899,7 млрд. рублей и она сократилась по сравнению с аналогичным периодом прошлого года на 10%. А вот чистая прибыль, наоборот, увеличилась на 13% г/г до 208,4 млрд. рублей.

Прибыль российских банков по итогам 2023 года может составит 2,9-3 трлн рублей, заявила зампред Банка России Ольга Полякова в кулуарах форума Finopolis. Представитель ЦБ не видит снижения прибыли от роста ключевой ставки, но она связывает рост расходов в 4 квартале этого года с необходимостью доформирования резервов.

Очевидно, что наибольшую прибыль порядка 1,4 млрд. рублей ждут от Сбербанка, акции которого сегодня подскочили на 📈+1,5%. Кроме этого инвесторы позитивно отметили продление контракта Германа Грефа и будущую декабрьскую презентацию дивидендной политики организации. Ну и конечно же, банк до конца 2023 года увеличит свою филиальную сеть в Крыму с действующих 4 до 15 офисов.

Норникель теряет 📉-0,9% за день. Процесс дробления номинала акций компании, с учетом всех необходимых процедур, может завершиться к апрелю 2024 года.

Временно или нет, но страны G7 не пришли к единому пониманию санкционной повестки против российских алмазов. На этом слабом оптимизме акции компании АЛРОСА прибавляют 📈+1,3%, хотя особых поводов для радости лично я не вижу.

Акции Хэндерсон продолжают коррекцию после IPO. Сегодня компания опубликовала финансовую отчетность за 3 квартал 2023г: выручка выросла на 28% кв/кв, чистая прибыль выросла на 25% кв/кв, но не смотря на это акции скорректировались на 📉-3,6%. Интересно, если бы в компании анонсировали расширение бизнеса в Крым, то какой был бы рост цены?😜

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.