Успешный успех

💰Кто говорил, что шахматы это не прибыльно? Состояние Карлсена (по данным норвежского налогового реестра) впервые превысило 100 миллионов норвежских крон (8,6 миллиона евро)!

Как вам такое?

💰Кто говорил, что шахматы это не прибыльно? Состояние Карлсена (по данным норвежского налогового реестра) впервые превысило 100 миллионов норвежских крон (8,6 миллиона евро)!

Как вам такое?

На протяжении последних лет нефть свергла не один десяток лидеров. Фактически, черное золото полностью определяет мировую экономическую политику, оставаясь главной причиной современных войн. Но почему же одни по уши увязли в кризисах, и как другие смогли обратить нефтяную иглу себе во благо? Разберемся в этой статье.

Видеоформат для любителей смотреть или слушать

Грустная история самой богатой страны

Если взглянуть на жизнь Венесуэлы начала 1970-х, то мы увидим девушек в ярких платьях, быстрые блестящие авто и яркие вывески магазинов модных западных брендов. В то время столица Венесуэлы, город Каракас, был самым быстрорастущим и процветающим мегаполисом Южной Америки.

Если что, это не Лас-Вегас, а Каркас – столица Венесуэлы. Фото 1970х годов

Но сегодня Венесуэла считается одной из самых опасных стран мира, где большая часть преступлений остается нераскрытой. Все потому, что третьнаселения Венесуэлы не может найти работу, национальная валюта обесценивается на сотни процентов в год, а власть погрязла в коррупции. Что же превратило Венесуэлу из процветающей страны в самый депрессивный регион Южной Америки всего за пятьдесят лет?

Ответ таится под землей: это нефть. В Венесуэле ее начнут массово добывать в 1914 году, потому что окажется, что этой нефти у Венесуэлы больше всех в мире. С 1935 года страна будет жить только за счет экспорта черного золота. И огромные нефтяные доходы позволят венесуэльскому правительству разбрасываться деньгами направо и налево, а обществу закрыть глаза на многие нерешенные проблемы.

Типичная картина на берегах Маракайбо – крупнейшего озера Венесуэлы, откуда в 1917 году началась промышленная добыча нефти в стране

Но когда в 1980-е цены на нефть рухнут, экономика Венесуэлы начнет разваливаться с такой скоростью, что страна за несколько лет из самой богатой части Южной Америки станет самым бедным и опасным регионом континента. И Венесуэла — самый яркий пример, но далеко не единственная жертва нефтяного проклятья.

Итак, давайте разберем, как нефть стала главным двигателем мировой экономики, и почему она может озолотить одних и уничтожить других. Как справиться с нефтяной болезнью, и почему страны сидят на триллионах нефтедолларов, не тратя их на текущие проблемы.

Краткая история главного экономического ресурса

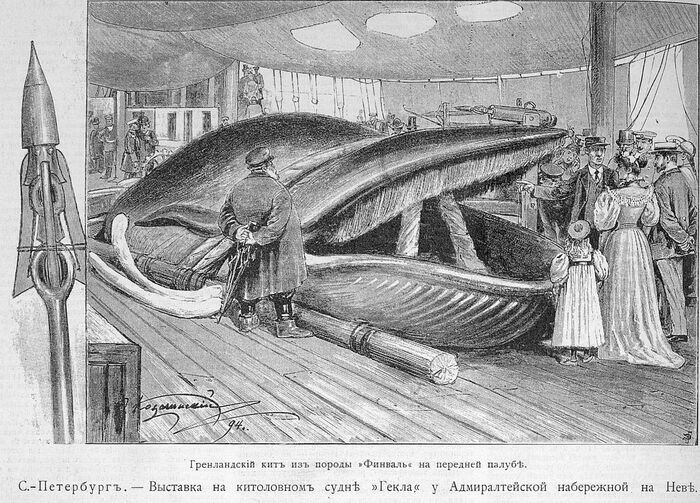

Восхождение нефти на экономический олимп началось в середине XIX века, когда канадский врач и геолог Авраам Геснер выделил из нефтепродуктов странную жидкость, у которой было одно важное качество – она очень ярко и хорошо горела. Новое вещество, которое Авраам запатентовал под названием «керосин», произвело настоящую революцию.

Буквально за пару лет керосин не только заменил газ в уличных фонарях по всему миру, но и спас популяцию самых крупных животных планеты от вымирания. Ведь в погоне за китовым жиром – главным источником искусственного света в докеросиновую эру, – люди истребили сотни тысяч этих животных. А с открытием керосина убивать китов стало просто экономически не выгодно, ведь производство нового вещества обходилось в десятки раз дешевле морской охоты.

К концу XIX после изобретения гарпунной пушки и распространения пароходов популяции гренландских и гладких китов были почти полностью истреблены

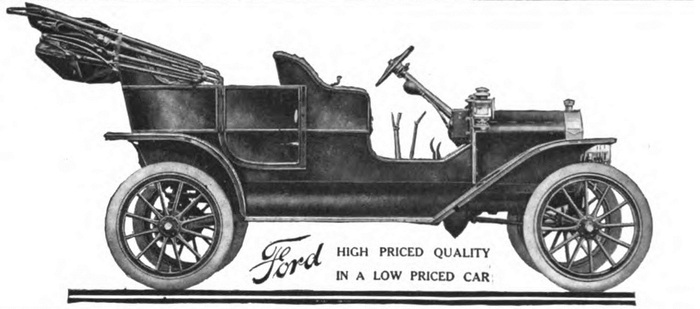

Через несколько лет после открытия Геснера люди изобретут еще два способа переработки нефти. Благодаря этому Карл Бенц (в 1885 году) создаст автомобиль с бензиновым двигателем, а позже другой вид двигателя изобретет человек с известной фамилией – Рудольф Дизель (в 1897 году).

В 1908 году американский предприниматель Генри Форд использует достижения немецких изобретателей и выпустит первый автомобиль, который продастся миллионами экземпляров (Форд Т). И тогда станет понятно, что нефть занимает место главного ресурса мировой экономики на долгие годы.

Начальная цена на фордовский «Т» составляла 825−850 долларов — почти на треть меньше, чем у самого дешевого автомобиля других фирм — при среднем годовом доходе в США на 1910 год в 574 $. Вот что значит по-настоящему доступный авто

Так оно и случилось. К началу Второй мировой войны контроль над запасами нефти стал ключевой целью любой крупной державы. Собственно, одной из причин начала Великой Отечественной войны было желание Германии получить доступ к советским месторождениям нефти на побережье Каспийского моря. Когда же добраться до советской нефти не удалось, а Румыния – главный поставщик нефти для Третьего Рейха, – перешла на сторону антигитлеровской коалиции, немецкая армия потеряла последние шансы на победу.

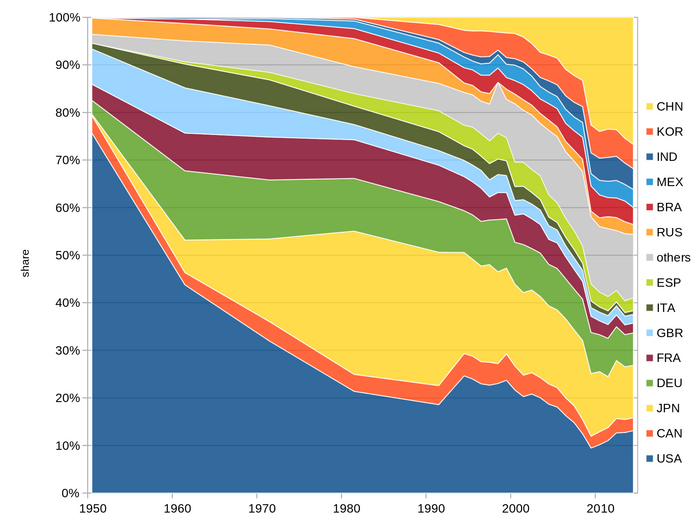

Окончание Второй мировой войны запустило новый виток промышленного развития и спроса на нефть. Мировая экономика начала расти еще быстрее, особенно благодаря стремительному подъему незатронутых войной Соединенных Штатов. Пока другие только приходили в себя, США к 1960-м уже производили половину всех автомобилей в мире, и, конечно, темпы добычи топлива перестали успевать за ростом экономики.

Доля мирового производства машин в разных странах

К этому моменту регионы с богатыми запасами нефти, такие как Персидский залив и Африка, становятся объектом пристального мирового внимания и геополитических интересов. И дефицит нефти очень хорошо объясняет, почему в этих регионах происходили самые ожесточенные военные конфликты последних десятилетий.

В общем, к 1960 годам нефть становится главным энергоресурсом на планете. Для всех стран, которым выпало обладать нефтью, она превращается одновременно и в благо, и в проклятье. Некоторые страны, как Советский Союз, после подсаживания на нефтяную иглу внезапно разваливаются изнутри, а другие, как Катар, после открытия нефти превращаются из пустыни в место, где организуют одно из самых дорогих спортивных событий в мире. Но как объяснить эту разницу?

Как работает ресурсное проклятье

Все нефтяные державы объединяет абсолютно одна и та же проблема. Когда у вашей страны внезапно появляется нефть, то вы буквально превращаетесь в счастливчика, который выиграл в лотерею. Эту нефть вы наверняка начнете продавать, потому что ваша экономика просто не сможет проглотить такой объем. Экспорт «черного золота» запустит поток иностранной валюты прямиком в карманы вашего бюджета. Но, чтобы тратить эти деньги внутри своей экономики, вам придется менять иностранную валюту на деньги вашей страны, и тогда курс вашей валюты начнет очень быстро укрепляться.

В этот момент окажется, что благодаря крепкой валюте очень удобно импортировать зарубежные товары, ведь они стали для вас сильно дешевле. Не надо ничего производить самим – просто берете и покупаете качественный импорт здесь и сейчас по низким ценам.

И это кажется прекрасным – уровень потребления растет, все обвешиваются новенькими айфонами и заказывают недоступные когда-то машины. Но в это же самое время отечественный бизнес, который не занят добычей нефти или другого ключевого ресурса, должен конкурировать с иностранцами, и чаще всего он эту конкуренцию проигрывает.

Теперь национальные товары и на внутреннем, и на зарубежном рынке стоят дороже – просто потому, что вырос курс национальной валюты. В итоге отечественные предприятия не выдерживают конкуренции и выкупаются зарубежными компаниями.

Кто-то скажет: «И поделом такому бизнесу». Ведь так работает конкуренция – выживает сильнейший. Но если государство пускает этот процесс на самотек, то рано или поздно рынок наводняют зарубежные фирмы, которые становятся крупными игроками и диктуют свои условия.

И вроде бы государство должно всеми силами этому препятствовать, ведь на кону самое важное – экономический суверенитет страны. Но зачем решать туманные проблемы будущего, если у вас под ногами уже есть нефтяные миллиарды? Так что, когда в страну и так льются ресурсные деньги, у элит нет серьезных стимулов проводить налоговые и бюджетные реформы.

Но не все так просто

В той же Венесуэле середины XX века, конечно, не велись никакие дискуссии о бюджете, потому что денег было навалом, и власти занимались бесконтрольными субсидиями. То есть, попросту, затыкали дыры нефтяными деньгами.

А вот если бы они думали об импортозамещении, развивая и другие отрасли экономики, то все точно сложилось бы иначе…

Так правительство Венесуэлы в 1960-х и пыталось это делать. Для выхода из нефтяной ловушки власти выделяли миллионы боливаров на поддержку промышленности. Правда, это не помогло, потому что бизнесмены боролись не за повышение качества продукции и рост производства, а за доступ к этим самым бюджетным деньгам.

Министр финансов Венесуэлы в октябре 1978 года скажет так:

Самым важным оружием министра финансов, который сталкивается с многочисленными бюджетными запросами, является его способность сказать «денег нет». Но как я мог это сделать при таком количестве денег?

Родольфо Терраньо

Когда же нефть подешевела в 1980-е, правительство Венесуэлы отменило многочисленные бюджетные трансферты, что бизнесу, что простым людям. В итоге Венесуэлу захлестнули массовые беспорядки. Это неудивительно, ведь когда вы живете за счет единственного ресурса, весь ваш бюджет, социальная стабильность и суверенитет зависят от непредсказуемых колебаний цен на один мировой товар.

Но, погодите. Есть же богатые нефтяные страны, которые прекрасно живут как раз благодаря своим ресурсам. В чем их секрет? Почему они не похожи на Венесуэлу, Мексику или Нигерию?

Как избежать проклятья?

Страны, которые вполне успешно живут за счет нефтяных доходов, пользуются одним механизмом: он называется стабилизационный фонд. Эти фонды нужны для тех случаев, когда у государства не хватает денег на выплату пенсий или на другие бюджетные расходы – тогда-то и можно будет использовать нефтяные средства.

Для того чтобы наполнять стабфонды, применяются бюджетные правила. Это такой порог отсечения. Допустим, если нефть стоит дороже 50$ за баррель, или доходы бюджета от продажи нефти превысили миллиард долларов, то излишек поступает в стабфонд. Каким будет это правило, правительства стран определяют самостоятельно.

Благодаря стабилизационному фонду в экономику не вливаются разом миллиарды валюты, и поэтому не возникают те проблемы ресурсного проклятия, о которых мы говорили ранее. Это часто не понимают или не хотят понимать различные популисты, а потому идеи срочно потратить деньги из фонда на строительство, образование и прочие экономические цели быстро проникают в массы.

Ровно так происходит из года в год в Норвегии. Но когда к власти там приходит очередная оппозиционная партия, то она почему-то не спешит воплощать эти идеи в жизнь. А все потому, что давно известно, к чему приводит политика растрат. Так что новая власть объясняет населению, что они переоценили возможности стабфонда, и история начинается сначала.

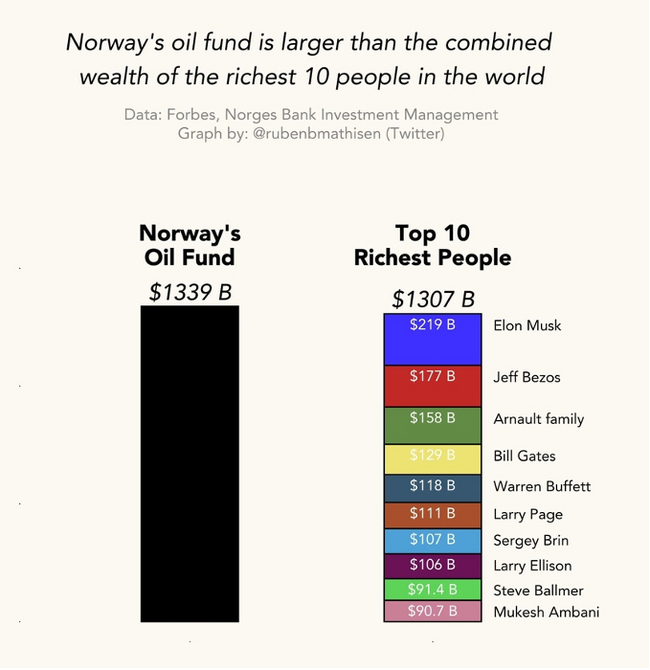

Кстати, именно пенсионный фонд Норвегии является самым крупнымстабфондом в мире. В настоящее время ему принадлежат 1,5% всех акций в мире. Норвежский фонд владеет акциями Apple, Nestlé, Microsoft, Samsung и еще девятью тысячами компаний. Это, конечно, не частный фонд BlackRock, который владеет примерно 5% всех компаний в мире, но для пенсионного фонда просто поразительный результат.

Размер норвежского пенсионного фонда в сравнении с состоянием самых богатых людей мира

И такие масштабные инвестиции проводит далекая северная страна, которая буквально стоит на камнях, потому что для земледелия пригодно менее 3% ее территории. Тем не менее, благодаря правильной бюджетной и налоговой политике, Норвегия регулярно занимает самые высокие строчки в рейтингах счастья и благосостояния населения.

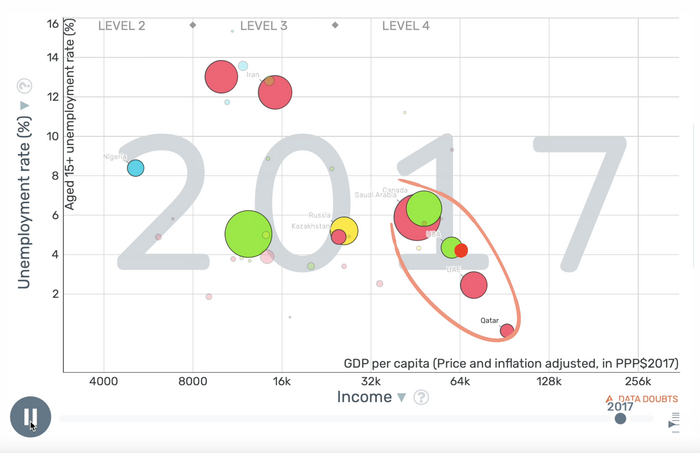

Однако помимо Норвегии, свои фонды есть у десятков других стран. И пусть самые крупные фонды собрали именно экспортеры нефти, далеко не все из них успешны так же как Норвегия. Если разместить страны в виде кружочков, где размер кружочка – разведанные запасы нефти в этой стране, то мы увидим, что среди нефтяных гигантов с наибольшим уровнем дохода и наименьшим уровнем безработицы числятся Катар, Эмираты, Канада, США и Саудовская Аравия. Еще где-то среди них затесалась наша Норвегия.

Размер кружочка - разведанные запасы нефти. Первая группа: Иран, Ирак, Венесуэла. Вторая группа: Россия и Казахстан. Третья группа: Канада, США, Саудовская Аравия, ОАЭ, Катар и Норвегия

Во второй группе – с умеренным уровнем безработицы и средними доходами, – располагаются Россия и Казахстан. А в третьей – Венесуэла, Ирак и Иран, которые, несмотря на богатейшие запасы нефти, не могут похвастаться стабильной и процветающей экономикой.

Сильнейший эффект ресурсного проклятья проявляется в этих странах потому, что они до сих пор не смогли диверсифицировать свою экономику. По различным причинам, – не в последнюю очередь, геополитическим, – эти страны непривлекательны для иностранного капитала. Никто не готов вкладываться в их экономику, где не сегодня, так завтра твои активы национализируют, а защитить свои права будет невозможно.

И настроения инвесторов изменить очень тяжело. Именно поэтому Катар проводит самый дорогой чемпионат мира по футболу в истории, а клубы Саудовской Аравии приобретают самых известных футболистов за космические деньги. Все это – часть огромной пиар-акции по созданию благоприятного инвестиционного имиджа страны. Мы, мол, не только нефтью богаты. Давайте, несите нам свои деньги.

Хотя ресурсное проклятье — это конечно, не только нефть. Когда-то могущественную Испанскую империю разрушил приток золота из завоеванной Латинской Америки, чуть позже Аргентина сфокусировалась на сельском хозяйстве и тоже проиграла мировую конкуренцию, оставшись у разбитого корыта. Десятки экономик в истории разваливались из-за фокуса на одном ресурсе.

Нефть, которая сегодня стала царицей экономики, не вечна. Ее запасов, по разным оценкам, хватит лишь на ближайшие пятьдесят лет. И пусть этот период будет длиться дольше, но, рано или поздно, тот же сверхбогатый Катар может превратиться обратно в пустыню, а Норвегия – в непримечательную северную страну. Так оно и случится, если власти ресурсных стран не успеют воспользоваться нефтяным изобилием.

История показывает, что ресурсы остаются главным источником геополитической силы. Сегодня это нефть, завтра это может быть что-то другое. Но важно одно: пока вы наслаждаетесь дарами ресурсного проклятья, оно медленно убивает вашу экономику.

***

Спасибо за прочтение. О прошлом и настоящей мировой экономики регулярно пишу в телеграм канале → Простая экономика.

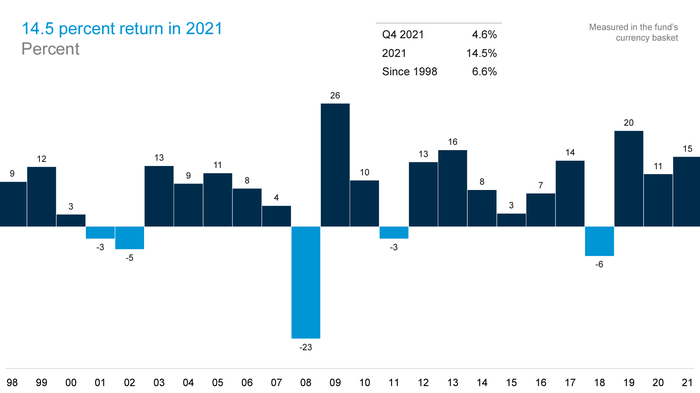

Фонд национального благосостояния Норвегии отчитался о крупнейших убытках за всю историю своего существования. За 2022 год потери фонда составили $164,4 млрд (1,64 трлн норвежских крон).

Как говориться: "Бог дал, Бог взял".

Норвежский пенсионный фонд отчитался за 2021 год, и я представляю вам новый пост в цикле «Пенсионный фонд здорового человека vs Пенсионный фонд курильщика».

Пенсионный фонд здорового человека

Пенсионный фонд здорового человека начал свою активную инвестиционную деятельность в 1990-х годах. Дело в том, что Норвегия - это тоже страна-экспортер нефти, экономика которой сильно зависит от продажи энергоресурсов. Первую нефть на шельфе Северного моря они начали добывать в 1960-х, и к 1990-м годам назрел вопрос:

Как грамотно распоряжаться сверхдоходами от добычи нефти - так, чтобы перенести эти доходы в будущее и чтобы следующие поколения могли воспользоваться этим богатством?

Дело в том, что к середине 1990-х с инфраструктурой внутри страны был уже наведен порядок, у людей была работа, и уровень жизни был высоким, а вложения в национальную экономику могли создать риск "огосударствления". Если государство скупит бизнесы внутри страны (или доли в бизнесах) - ничего хорошего из этого не выйдет. Так что единственно верным решением для норвежцев стали инвестиции в бизнесы в других странах.

Для этого решили использовать фонд благосостояния (национальный пенсионный фонд): это было логично, ведь сверхдоходы от нефти должны принадлежать народу, а не государству. Государство (в лице министерства финансов) здесь выступает как доверительный управляющий, ведущий абсолютно открытую отчетность перед народом. Настолько открытую, что у каждого (даже у меня - человека к Норвегии не имеющего никакого отношения) есть возможность заглянуть к ним в отчеты.

В 1996-1997 норвежцы начали скупать бизнесы у братьев-скандинавов и давать им в долг: речь о Дании, Швеции, Финляндии. Дела пошли хорошо, появилась практика, и решено было выйти на международный рынок.

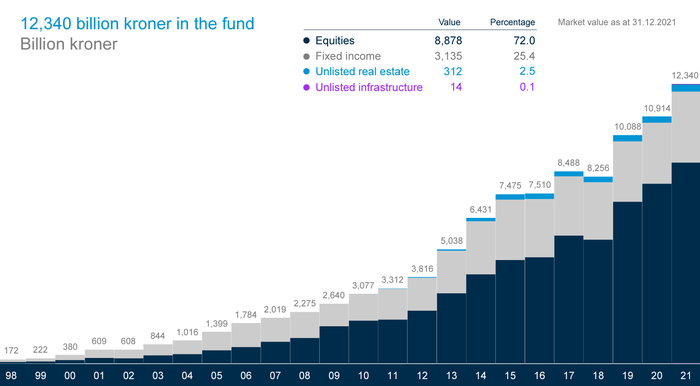

+1,5 трлн крон (13 трлн ₽) в 2021 году

По состоянию на конец 2021 года активы норвежского пенсионного фонда составляли уже 12 триллионов 340 миллиардов крон или порядка 1,4 трлн долларов.

Интересный факт: большинство активов сейчас - это акции компаний со всего мира. В акциях сконцентрировано 72% от стоимости активов фонда (синий цвет на графике). Несмотря на сложившийся среди обывателей стереотип, что эти все акции - это циферки и графики на экранах, и ничего из себя не представляют и вообще рынок акций похож на казино, действительно "умные" и крупные деньги делают долгосрочную ставку на них.

На втором месте в фонде облигации. Долговые инструменты занимают 25,4% от всех активов фонда (серый цвет на графике).

Голубым на графике указана недвижимость, её всего лишь 2,5% в фонде, но это (как правило) очень крупная и востребованная недвижимость: например, небоскребы в Нью-Йорке или складская недвижимость в Западной Европе.

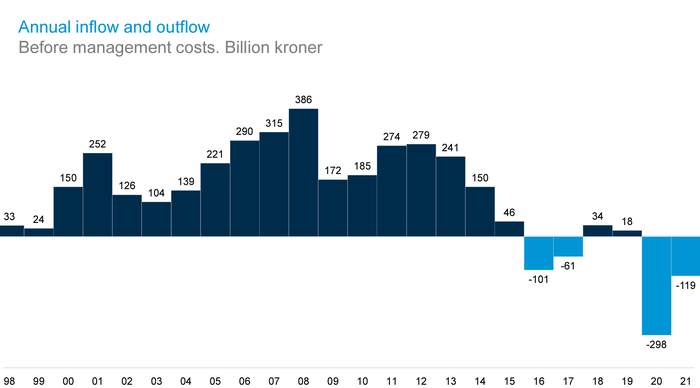

Занимательный факт: начиная с 2015 года, активные пополнения фонда с доходов от нефти почти прекратились, и в 2016 году впервые часть средств (101 млрд крон) выведены из фонда для пополнения бюджета. Фонд впервые был использован по назначению. В 2018-2019 годах бюджет не был дефицитным, так что появились вновь сверхдоходы от нефти, и фонд получил небольшие пополнения. А вот в 2020-2021 годах норвежцы забирают из фонда благосостояния значительные средства.

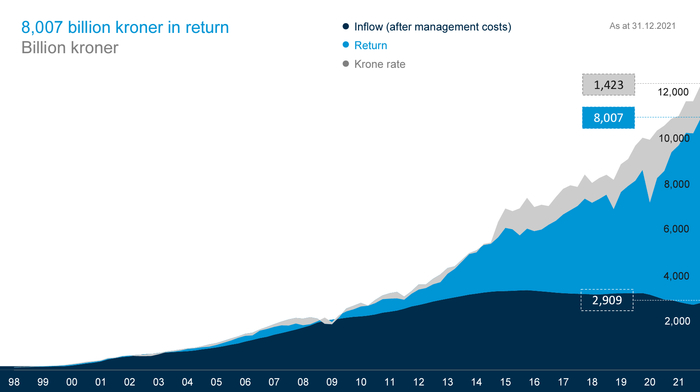

О чудо! Несмотря на изъятия, фонд продолжает прирастать огромными темпами. Откуда берутся новые деньги в фонде, который не пополняется, а наоборот - понемногу начал проедаться? Темно-синим на графике - объем инвестированных за все время средств.

Конечно же, большая часть денег - это аккумулированная прибыль от тысяч бизнесов, которыми на небольшую долю владеет норвежский пенсионный фонд. Голубым на графике показан этот эффект. Как снежный ком эти доходы нарастали со временем, и сейчас на вложенные ранее 2,9 трлн крон в фонде чистый доход составляет 8 трлн крон.

Серым показан эффект удешевления самой норвежской кроны к международным валютам. Он тоже есть, т.к. инфляция в кроне была выше чем в долларе или евро.

Доходность фонда не всегда была положительной. Так, в печально известном 2008 году фонд "похудел" на 23%. Тем не менее, среднегодовая доходность фонда составляет 6,6%, несмотря на то что фонд пережил "потерянное десятилетие" с 2000 по 2010 год - время, за которое доходность инвестиций (если смотреть в сумме) не покрывала инфляцию.

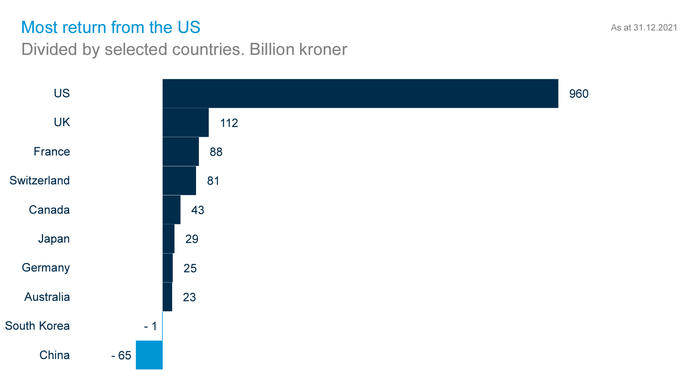

Фонд инвестирует по всему миру. Даже в Россию. К сожалению, ещё не представлены данные за 2021 год, но в 2020 году норвежские пенсионеры владели небольшими долями в 50 наших компаниях на сумму свыше 30 млрд норвежских крон (260 млрд ₽) - от Сбербанка и Яндекса до Саратовского НПЗ (Крекинг) и Башнефти. Но по абсолютным показателям наибольший вклад в доходность в 2021 году принесли американские корпорации - 960 млрд крон (8,4 трлн ₽).

Что это за корпорации - тоже не секрет. Больше всего денег норвежским пенсионерам в 2021 принес Microsoft - 78 млрд крон (680 млрд ₽).

Так как Норвегия - страна маленькая, им приходится открывать офисы в разных странах и нанимать местных экспертов для того чтобы понять, а куда можно инвестировать. Так, сейчас 98 менеджеров по всему миру управляют 4% фонда, но цифра отданного на аутсорс управления сильно растет. Например, у норвежских пенсионеров есть офис в Москве, в задачи которого входит анализ российского фондового рынка с точки зрения привлекательности инвестиций и соблюдения ценностей фонда.

Пенсионный фонд курильщика

Пенсионный фонд России пока что не отчитался об успехах в 2021 году. Отчет за 2020 год был задержан на полгода, и вышел в конце июня. Я держу руку на пульсе, и когда выйдет годовой отчет - сразу же примусь за его анализ. Главным вопросом на сегодня для меня является такой вопрос: приводит ли реформа 2018 года к ожидаемым результатам - сократится ли 2-триллионный дефицит фонда, покрываемый из бюджета РФ? Станет ли фонд наконец-то профицитным?

Я никакого профита от норвежцев не получу, а вот от нашего пенсионного фонда - на горизонте 35 лет что-то должен получить! По моим расчетам, это будет порядка 20000₽ в месяц в сегодняшних деньгах на каждого взрослого в нашей семье, и еще 750₽ + 500₽ в месяц от замороженных сбережений в накопительной системе для двоих взрослых. В сумме можно рассчитывать на 41000₽ в месяц на двоих с 65 лет. Это примерно треть от наших расходов на обычную жизнь сегодня. То есть если ничего не предпринимать, потребуется ужаться на 70% в своем образ жизни. Так что я имею очень большой интерес в отслеживании прогресса в нашей пенсионной системе.

Конечно же, в лоб эти два фонда сравнивать нет смысла. У нас тоже есть фонд национального благосостояния, в который складываются доходы от нефти. Правда, он инвестирует наше с вами благосостояние в валюту, а не в активы. Очередной победой фонда было перекладывание значительного количества активов из доллара в евро в 2021 году. Так мы даем этим грязным зеленым бумажкам отпор! Правда, в отличие от норвежского фонда, активы которого приросли на 14,5% (в номинальном выражении, без инфляции) при изъятиях фонда, наши ФНБ не имеет прироста от инвестиций, и даже наоборот - валюта имеет инфляционную природу. Например, недавно ЕЦБ отчитался о том, что инфляция в еврозоне составила 5,1%. Так, вложения нашего ФНБ в стабильную европейскую валюту растеряли 5% на ровном месте.

Так что по традиции, "фондом курильщика" в моем сравнении выступит связка ПФР+ФНБ. Но только когда выйдет годовой отчет. Следите за обновлениями.

Чему норвежский фонд может научить обычного человека?

Ну вот, уже конец статьи, а никакого грааля не рассказали! Просто показали триллионы, и даже в конце секретную формулу добычи денег из воздуха не предоставили... Ну да, красивое, а толку? Какое нам может быть дело до норвежских пенсионеров, чему может научить их опыт?

Давайте я постараюсь рассказать, чему я научился у норвежцев. Я слежу за ними с 2018 года, и моё нынешнее мировоззрение сформировано не в последнюю очередь на их опыте:

1. Когда вы молоды, и у вас появился хороший доход - есть смысл не тратить всё в ноль, а откладывать часть доходов на будущее. Это стандартная практика, и чудес не бывает - деньги из ниоткуда не появляются.

2. Управляющие крупнейшим фондом с долгосрочными целями распределяют вложения по трем типам активов: доли в бизнесах (акции), фиксированный доход (облигации), недвижимость. Наверное, делают они это неслучайно. Кстати, они полностью игнорируют золото.

3. Большую часть активов (72%) норвежцы держат в акциях. Несмотря на нестабильность ценообразования, акции исторически дают лучший результат на длинных периодах - в них будто бы есть дополнительная премия для тех, кто готов терпеть нервные скачки в части стоимости.

4. Норвежцы держат в своем фонде активы со всего мира, и не концентрируются на одной стране или на одной части света. Если в одной стране что-то пойдет не так (часто можно услышать опасения по поводу "пузырения" в США сейчас и страшилки о Японском пузыре в конце 1980-х), активы в других странах могут компенсировать убытки от падения.

5. Даже имея у себя в штате лучших управляющих со всего мира и лучшие возможности анализа компаний, норвежцы не возомнили себя гуру рынка, и инвестируют свои средства равномерно - ровным слоем размазывая на компании со всего мира пропорционально их рыночной капитализации и только за редким исключением выходя из диапазона 0,5-2% от стоимости всей компании. Тем не менее, аналитика не простаивает просто так - я не нашёл среди их позиций очевидный скам наподобие Triterras. Сомнительные компании типа ContextLogic, Clover Health, AppHarvest или G1 Therapeutics норвежцы тоже обошли стороной. Печально известная Virgin Galactic у них есть. Правда, доля в компании составляет 0,2% при стандартной позиции в остальных компаниях около 1%. Есть и выглядящие странными инвестиции в Nikola Motors или Lordstown Motors - очень интересно, какие критерии были соблюдены здесь чтобы получить инвестиции норвежского фонда.

----

Писал всё сам, тег Моё.

Взято из моего скромного блога, где я рассказываю о том как делаю накопления на пенсию и инвестирую свои накопления в условиях суровой российской реальности.

Картинки с оф. сайта фонда: nbim.no

Обещал написать вторую часть, обещание выполняю :)

Первая часть тут, без неё смысл написанного потеряется. Я уже рассказал о том, что это вообще за фонд такой и об аллокации активов фонда. Там же была раскрыта тема, почему этот фонд инвестирует деньги норвежцев гораздо более агрессивно, чем принято ожидать от "пенсионных" фондов: ведь держать долю 70% в акциях - это довольно агрессивный подход.

ЭТА ЧАСТЬ БУДЕТ СЛОЖНАЯ. А в конце отведу немного места под вопросы-ответы в комментариях к 1 части.

Здесь я перевожу ту часть их 106-страничного отчёта, в которой рассказано о том, как и по каким правилам они распределяют свои вложения в акции: по регионам и отдельным странам, по рынкам - развитый и развивающийся, по величине компаний.

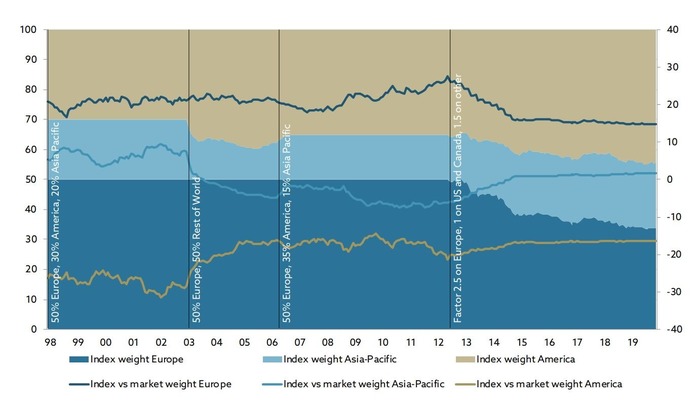

От 50-30-20 к взвешиванию по рыночной капитализации

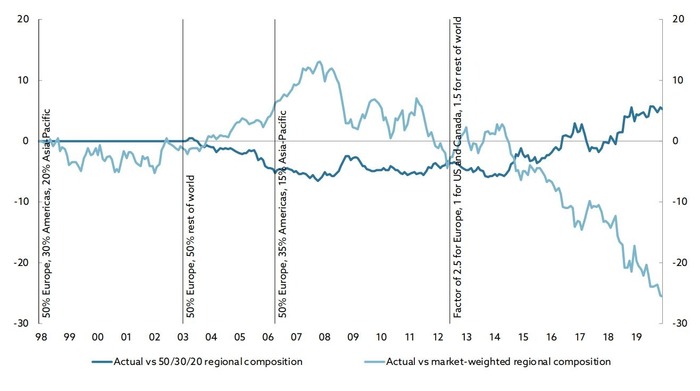

Когда наш фонд только начал инвестировать в акции, в 1998 году мы приняли решение разделить наши инвестиции на три географических региона: Европу, Америку и Азиатско-Тихоокеанский регион. Распределение между ними было таким: 50, 30 и 20 процентов соответственно. По сравнению с размерами этих рынков, выбранное распределение капитала было сильно смещено в сторону Европы. Это значило, что у фонда были гораздо большие вложения в Европейские компании, чем в остальной Мир.

Однако, в скором времени стратегию пришлось менять: в азиатско-тихоокеанском регионе Япония занимала слишком большой вес, притом что состояние её экономики вызывало сомнения. Поэтому, в 2003 г. решено немного видоизменить подход, сделав распределение таким: 50% Европа и 50% - остальной мир. Фондовый рынок США и Канады в то время рос опережающими темпами (как раз сдулся пузырь доткомов и начал надуваться ипотечный пузырь), это заставило норвежцев вновь скорректировать стратегию: 50% Европа, 35% Америка, 15% Азиатско-Тихоокеанский регион. Таким образом, на объем инвестиций в акции США были наложены ограничения.

В таком формате распределение между регионами просуществовало до 2012 года, когда норвежцы наконец отменили фиксированные веса регионов, плавно начав переход к общепринятому стандарту - взвешиванию по долю на рынке, но... Со своими, норвежскими, нюансами. Так, для Европы был поставлен увеличивающий коэффициент 2,5х, а для остального мира за исключением США и Канады - увеличивающий коэффициент 1,5х. Только США и Канада имели коэффициент 1х, тем самым было вновь наложено искусственное ограничение на размер инвестиций в эти две страны. Такого подхода норвежский пенсионный фонд придерживается до сих пор.

Так каков же результат? А результат печальный:

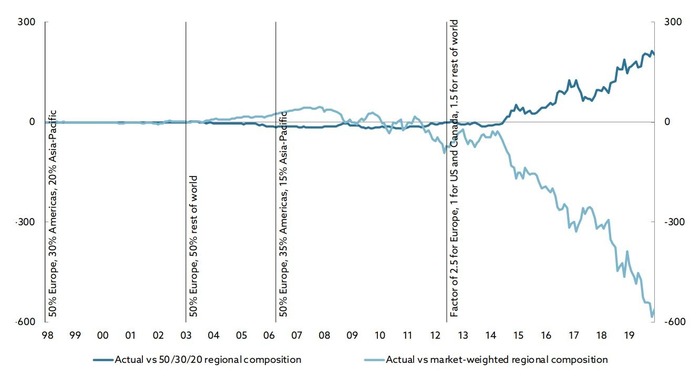

На графике светло-синяя линия - это результат выбранной стратегии против подхода со взвешиванием по капитализации. Целых 25% недополученной прибыли с 1998 года! Темно-синяя линия - это результат актуальной стратегии (взвешивание по рынку, но с коэффициентами и ставкой на экономику Европы) против результата изначально избранной стратегии "50/30/20".

В абсолютном выражении - это около 200 млрд крон плюсом за неконсервативность и смелость в переходе от старой стратегии к новой, но почти 600 млрд крон упущенной выгоды, благодаря ставке на опережающее развитие Европы.

И здесь вспоминается недавнее выступление Баффетта, которое я переводил для вас и его легендарная фраза: "Никогда не ставьте против Америки".

Норвежцам плюс за признание и демонстрацию ошибок.

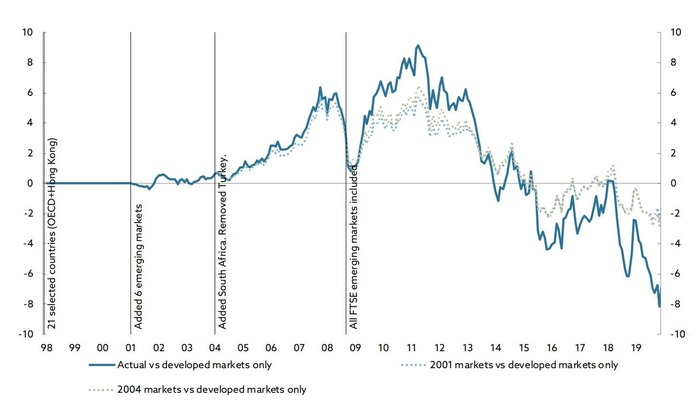

Развивающиеся рынки

В 1998 году мы приняли решение начать с 20 развитых стран ОЭСР (Организация экономического сотрудничества и развития) и акций Гонконга. Развивающиеся рынки впервые были включены в наш портфель в январе 2001 г.: это были Бразилия, Южная Корея, Мексика, Тайвань и Турция. В январе 2004 г. мы немного изменили подход, убрав Турцию из списка стран и включив ЮАР.

В исключении Турции в 2004 году нет никакого политического подтекста: просто рынок Турции был очень мал, и дабы не городить огород с коэффициентами, они просто заменили её. По крайней мере, таков официальный комментарий фонда.

В сентябре 2008 г. Норвежский пенсионный фонд включил в список ещё 19 развивающихся стран, и среди них - Россию. Время было выбрано неслучайно: это произошло сразу после краха Lehman Brothers, когда мировые фондовые рынки устремились в ад, где их с удовольствием поджидали норвежцы, предварительно продавшие немало нефти по $120-$130 за баррель. Выглядит как шикарный план: безумие на рынке нефти и финансовый апокалипсис лопнувшего ипотечного пузыря обратить себе в плюс, скупив доли в подешевевших компаниях развивающихся стран со ставкой на их быстрое восстановление.

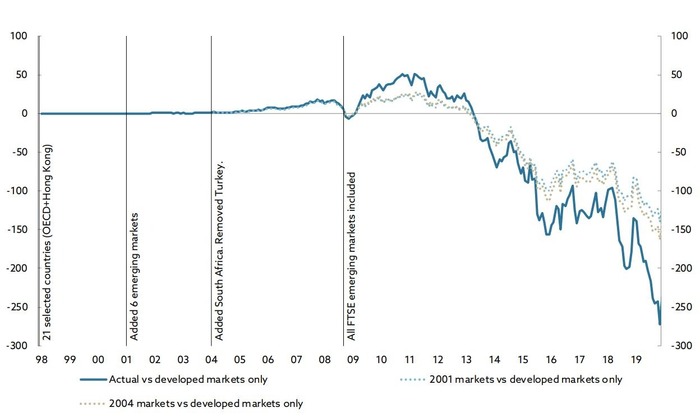

И до 2013 года эта ставка шикарно работала: тёмно-синяя линия демонстрирует отдачу выбранной стратегии против ставки только на развитые экономики мира. Но в 2013 году избранная стратегия начала терять позиции. Дело в том, что развитые рынки начиная с 2013 года и вплоть до сегодняшнего момента растут гораздо лучше. А развивающиеся рынки то и дело встречаются с проблемами: то проблемы с ценами на сырье в 2015-2016 гг (а развивающиеся рынки гораздо больше от них зависят), то пузырь в китайских акциях в 2015, а сейчас, в ковидогеддон этот разрыв вновь растёт: развивающиеся страны не могут себе позволить печатать горы вертолетных денег, раздавая их страждущим, а развитые - могут. Богатые становятся ещё богаче.

Как итог - выигрыш от ставки на развивающиеся рынки в 50 млрд крон в 2010-2012 превратился в упущенную выгоду в размере 250 млрд крон в 2020 году. Будет ли норвежский пенсионный фонд менять стратегию или продолжит держать ставку против Америки и за развивающиеся рынки - комментария в отчете не было.

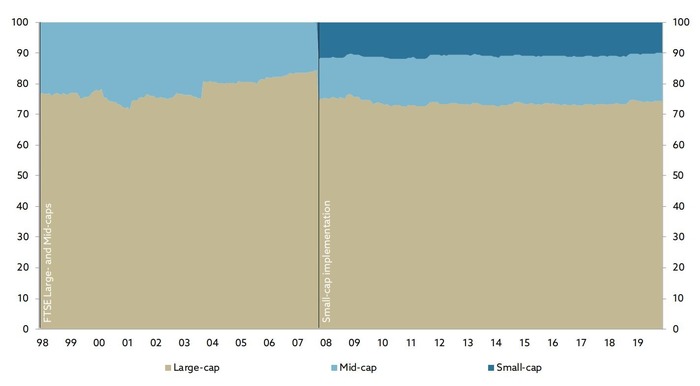

Давид или Голиаф?

Первоначально наш базовый индекс акций включал только крупные и средние компании. Но по мере роста фонда Банк Норвегии предложил в апреле 2003 г., что фонд должен быть инвестирован в более широкий круг компаний. Это означало, что нам нужно нарастить количество компаний в портфеле с 2000 до почти 7000.

Но всё равно это были компании со средней капитализацией. Фонд рос, и в какой-то момент норвежцы вновь упёрлись в потолок. Требовалось решить: либо они растут вширь, добавив в портфель компании с малой капитализацией, либо они растут в высоту, наращивая доли в крупных корпорациях.

Для понимания размеров, пример компании с крупной капитализацией - Лукойл, пример компании со средней капитализацией - Тинькофф Групп, пример компании с малой капитализацией - Саратовский НПЗ.

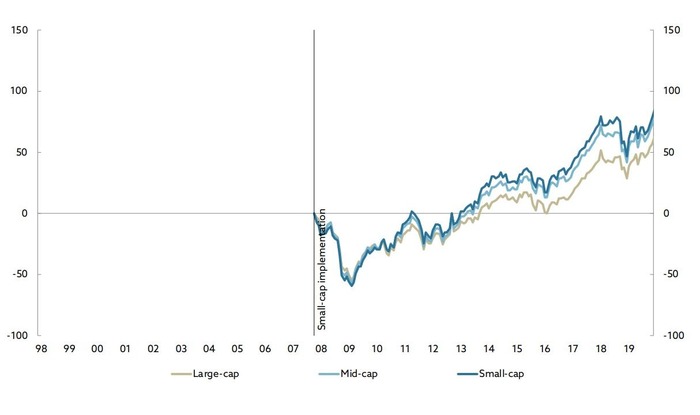

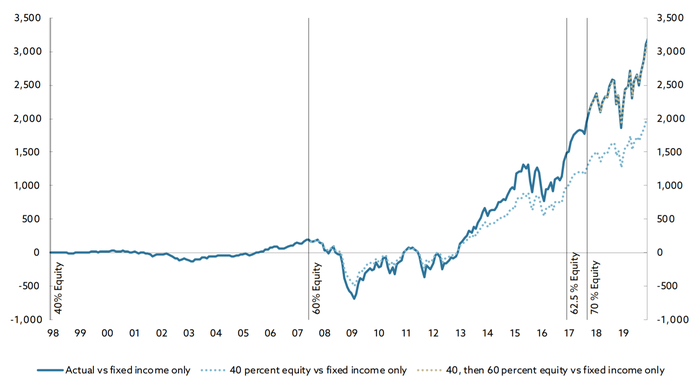

Как видно из графика, в октябре 2007 года решено было добавить акции компаний с малой капитализацией на 10% от портфеля, снизив долю гигантов с 85% до 75%, и оставив долю средних компаний в размере 15% неизменной.

С того момента, невзирая на мощнейший финансовый кризис 2008 года, когда падение в акциях было огромным (более 50%), компании-малыши показали хороший результат - рост на 80%, по сравнению с 60% роста в гигантах.

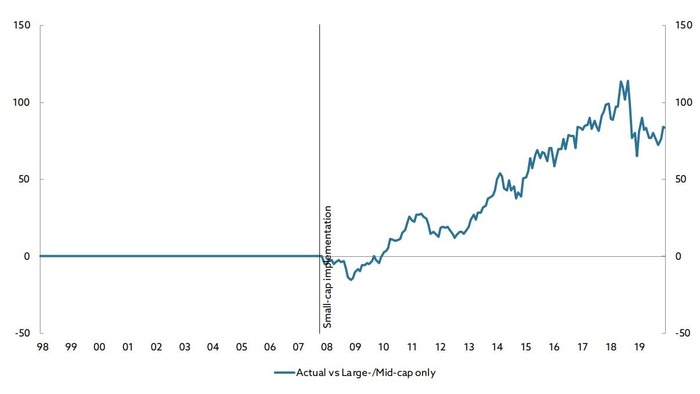

В абсолютном выражении решение инвестировать в мелкие компании принесло норвежцам около 80 млрд крон. На графике - результат относительно того, если бы решили "расти в высоту".

------

Я позволю себе небольшое отклонение от "норвежской темы" и расскажу о себе и своем видении. Дело в том, что я тоже решил копить себе на пенсию смолоду, и использую аналогичный подход. Именно поэтому норвежский опыт для меня важен, и я его изучаю уже два года. Да, это звучит как безумие, копить на пенсию в России самостоятельно, что простите?.. Но я всего лишь делаю то же самое, что делают люди в развитых западных обществах.

У меня по сравнению с норвежцами аллокация активов просто смешная: 77% США, 3% Китай, 20% Россия. Я до сих пор придерживаюсь мнения, что рынок мировых акций и рынок акций США имеет высокую корреляцию, поэтому в распылении по развитым рынкам (Японии, Европе) смысла немного. Россия же представляет у меня в портфеле развивающиеся рынки. И результат здесь, как и у норвежцев с их ставкой на развивающиеся рынки, удручает. Но надежда умирает последней ;) Ну и конечно же, я сильно зависим от условий на российском фондовом рынке и ограниченности инструментов.

А если говорить о размерах компаний, выбранная мной стратегия предполагает ставку на компании с большой капитализацией. Я сейчас нахожусь примерно там, где норвежцы находились в начале 2000-х. И сверну ли я с этой дорожки или нет - я не знаю. Время покажет. Стоит отметить, что на СПб Бирже есть большой выбор компаний с малой капитализацией, "покупай-не хочу". Правда, опять же - все они из США и пара компаний из Китая.

Ну а у норвежцев нужно поучиться анализу решений и начать записывать себе куда-то: когда и что я менял в стратегии, чтоб через 10-15 лет проверить результат этих решений.

-----

КОММЕНТЫ К ПЕРВОЙ ЧАСТИ

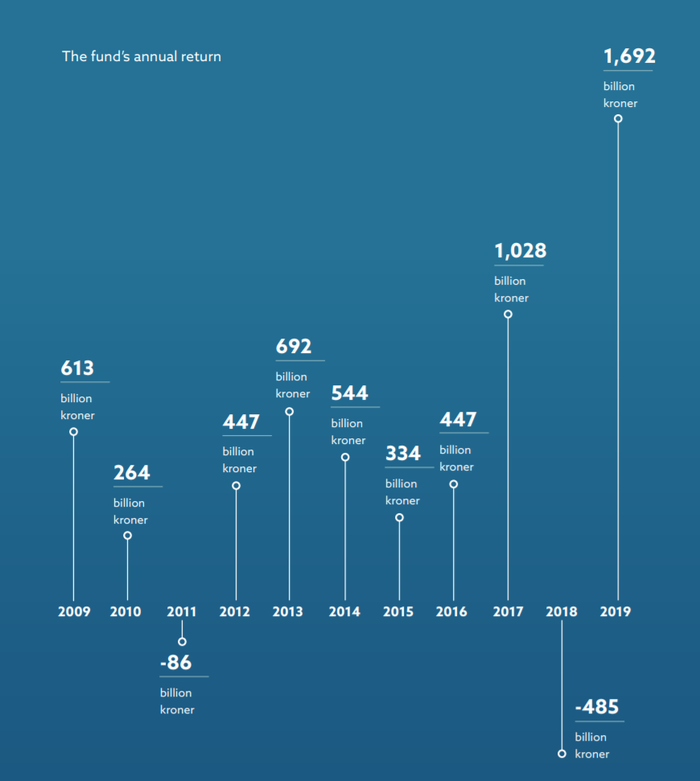

Ахаха, вы видели, этот норвежский фонд потерял деньги в 2018 году! И первое полугодие 2020 года закрылось с -3,4%. Акции - это казино, жаль норвежских бабушек.

Это однобокий взгляд. Достаточно открыть любой из последних отчётов и долистать до страницы с демонстрацией исторической доходности:

Здесь например видно, что несмотря на плохие годы, хорошие годы достаточно хороши для того чтобы давать хорошую среднюю доходность. Ну и прежде чем критиковать подход норвежцев, я бы порекомендовал поинтересоваться у своего НПФ, а как там дела обстоят с доходностью ваших "замороженных" накоплений? У меня в ВТБ-НПФ она удручающая.

А этот фонд сейчас платит пенсии? Какие пенсии у норвежцев, космические?

Ответ на вопрос о размере пенсий даст гугл. Нет, этот фонд, несмотря на название, не занимается выплатами пенсий сейчас. Это фонд будущих поколений. Норвежцы задумываются о том, а что будет после нефти?.. Этот фонд предполагается что будет кормить страну в далеком будущем, когда нефть на шельфах Северного моря закончится. По-моему, подход грамотный, но многие несогласны и говорят о синдроме отложенного спроса и ненужной экономии (но ведь они и так - топ-3 по Индексу качества жизни, сразу после Швейцарии и Австралии, куда лучше?..)

Норвежцы - идиоты, накупили фантиков и бус, вместо того чтобы развивать инфраструктуру, нацпроекты делать, Кремниевую Долину у себя построить

Не согласен с такой категоричностью. Возможно, уровень инфраструктуры (опять же, см. индекс качества жизни) их вполне устраивает, а может быть они понимают, что порой строительство Кремниевых долин (вспомним нашу "кремниевую долину"?) может быть неэффективным использованием средств и закапыванием денег в землю. Про "фантики и бусы" - категорически не согласен, когда и если оставивший этот коммент человек обретёт финансовую грамотность, возможно он поймёт, что акции - это не фантики, это часть бизнеса. норвежцы скупают бизнесы по всему миру, причем широко, все бизнесы, сводя риск отдельной компании к нулю. Если Фейсбук умрет, а на его место встанет молодой Снепчат или любая другая еще не появившаяся соцсеть, Цукербергу будет не очень, а вот Норвежскому фонду будет ок, потому что они инвестируют во все компании, невзирая на размер и оценку перспектив. Многие компании делятся частью заработка с норвежским фондом в виде дивидендов: вы купили айфон, Apple заработал, выплатил дивиденды всем владельцам бизнеса, в том числе норвежскому фонду.

Зачем ты сравниваешь с Россией, ты пойми - они добывают много нефти! Больше чем мы на душу населения! У нас территория! И вообще - север.

Я не сравниваю, по крайней мере сейчас. Я просто изучаю их опыт. А вот Минфин РФ равняется на норвежцев, и создал ФНБ по образу и подобию. Принцип пополнения нашего фонда - такой же, высокие цели заданы - аналогичные. А вот исполнение другое. Наши почему-то просто скупают доллары и беспроцентно их хранят... А в $$$ тоже есть инфляция, хоть и не такая сильная. И эти деньги теряют свою ценность. При этом я отдаю себе отчет, что вряд ли стоит ждать от нашего ФНБ покупки акций Apple по объективным причинам. Но надежда умирает последней, и я надеюсь, что из ФНБ что-то хорошее выйдет.

-----

Готовил текст сам для своего блога в Телеграм, тег - моё.

Почему этот длинный пост про норвежский пенсионный фонд, а не про пенсионный фонд России?Ответ будет в самом конце.

Недавно (в сентябре) норвежский фонд выпустил интересный доклад на 106 страниц, где рассказал об истории фонда и о том, как они распоряжаются сверхдоходами от нефти - деньгами норвежских пенсионеров. И очень интересным лично для меня разделом является раздел, где они рассказали, как они к этому пришли: как они от скупки валюты в свои резервы (то, чем занимается сейчас их российский прототип - ФНБ) пришли к решению инвестировать по всему миру, причём 70% - в акции. Это абсолютно непохоже на "классический" подход (или то, что нам пытаются преподнести как "классический" подход), при котором пенсионные деньги должны быть инвестированы консервативно, желательно в облигации понадёжнее.

Норвежский пенсионный фонд - это один из крупнейших институционалов с активами под управлением, равными 10,6 трлн крон (более 1,1 трлн долларов США). Это фонд, который пополняется со сверхдоходов от нефти (Норвегия - крупный нефтедобытчик), а средства инвестируются по всему миру. Аллокация активов на данный момент: 70% в акциях (около $790 млрд), 27% в облигациях (около $300 млрд), 3% в недвижимости (около $34 млрд). Фонд инвестирует по всему миру, и даже в российские компании и ОФЗ (около $4 млрд в акциях российских компаний и около $2,5 млрд в ОФЗ). Вы можете заметить его среди крупнейших акционеров практически любой известной компании: они владеют долей 1.02% Apple, 0.99% Microsoft, 2.53% Nestle и еще в более чем 9000 компаний. Вы можете и сами посмотреть все позиции фонда и даже скачать детальные Excel-таблицы с подробными цифрами по каждой компании, госдуарству и по каждому объекту недвижимости - здесь.

Но всё начиналось с малого.

Историю фонда норвежцы привыкли вести с 1996 года, именно тогда состоялась первая транзакция: в фонд передано почти 2 миллиарда норвежских крон.

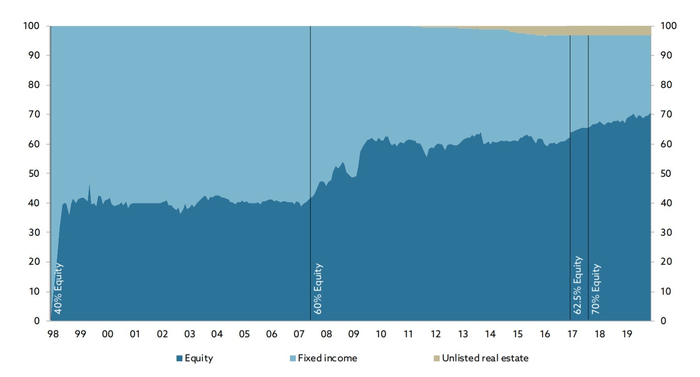

30-летняя история:

1990 - Акт о создании нефтяного фонда;

1996 - Первое пополнение;

1997 - 40% в акциях;

2007 - 60% в акциях;

2010 - Добавление недвижимости в активы фонда;

2017 - 70% в акциях;

2019 - 10 трлн крон в фонде.

От 0% до 40% в акциях

Вот что пишет Норвежский фонд:

"В общей сумме мы получили 45 млрд крон в 1996 году, и это были деньги, которые Норвегия хранила в валютных резервах. Первые наши инвестиции были отправлены в госдолг развитых стран, причем 75% - в госдолг европейских стран. Большая часть денег (25%) была инвестирована в госдолг Швеции и Дании"

От себя я добавлю, что Норвегия не признает инвестиции в золото, в золоте они хранят ровно 0,00 крон, и так было с момента создания фонда. Грамотный это подход или нет, я не берусь судить, а просто оглашаю этот факт.

"Но в 1997 году мы приняли решение об инвестициях в акции развитых стран. И уже в апреле 1997 года доля акций составила 30%. Впоследствии Министерство финансов Норвегии решило увеличить эту долю до 40%. Это было очень смелым решением: мы не имели опыта инвестиций в акции, и шли на повышенный риск и на готовность к высокой волатильности в обмен на большую потенциальную доходность. Фонд был небольшим в то время, и поэтому технически это не было сложным: переход занял всего 5 месяцев"

Впоследствии норвежский фонд неоднократно возвращался к пересмотру стратегии (в пузырь доткомов казалось, что акции - это плохая идея для инвестиций пенсионных средств), но вплоть до 2005 года решение оставалось неизменным.

От 40% до 60% в акциях

В 2005 году Норвежский фонд принял решение об увеличении доли до 50%. А уже через год, в 2006 году, было принято решение об увеличении до 60% доли в акциях. В эти годы фонд уже был внушительным, и держал огромные позиции в облигациях по всему миру. Возможно, уже тогда они осознавали, что с ипотечными облигациями США что-то не так (ипотечный пузырь лопнул в 2008). Однако, управление такими большими деньгами не было плёвым делом, и переход к модели "60% в акциях, 40% в облигациях" затянулся вплоть до начала 2009 года.

Правило 60% оставалось неизменным до 2017 года. И в 2017 году фонд решил добавить в портфель ещё один тип активов - недвижимость. Рекомендуемая аллокация активов принята следующая: 60% акции, 35% облигации, 5% недвижимость.

Решение стоимостью в 1 триллион крон. Переход от модели 40% к модели 60% на истории показал свою эффективность: норвежцам удалось засчет этого трудного решения добавить к доходности фонда 1 трлн крон в абсолютном выражении.

Если смотреть в процентах, то это решение дало целых 30% к чистой доходности фонда за 13 лет с 2007 года. Причем, вплоть до 2013 года это не выглядело как хорошее решение. Другим пунктиром на графиках показан эффект от перехода к 70%, и пока о результатах говорить рано.

Переход к 70%

Ещё с 2006 года шло жаркое обсуждение с предложением довести долю акций до 75%. Но следующее изменение вступило в силу только в феврале 2017 года: теперь фонд стремится к удержанию доли 70% в акциях компаний со всего мира. Переход от 60% к 70% занял 2 года, и в апреле 2019 этот показатель был впервые достигнут.

Начиная с 2010 года, в фонд начали добавлять недвижимость. Сейчас аллокация активов такова: 70% акции, 27% облигации, 3% недвижимость.

На сегодня всё, но я хочу написать ещё несколько частей, потому что в этом 106-страничном отчёте норвежцы нам рассказывают о ещё более интересных вещах:

Решение об инвестициях в развивающиеся рынки (в том числе, в Россию);

Разные модели вложения в мировые акции: как они пришли к существующему распределению по разным странам, и что было бы если бы было принято другое решение;

Решение о том, сколько денег инвестировать в гигантов, сколько - в середнячков, и сколько - в компании с малой капитализацией;

Решение об изменении в подходе ко вложениям в госдолг стран и долг корпораций.

И я не знаю, нужно ли такое на Пикабу? Продолжать ли мне? Или вам это неинтересно, а интересны фото котов и обнаженных женских тел?

Почему мне это интересно? Я решил самостоятельно копить на пенсию. Мой горизонт планирования совпадает с Норвежским пенсионным фондом, и так получилось, что я давно за ним слежу, и мне импонирует их подход. У них ещё многому можно научиться! Как я это делаю в условиях суровой российской реальности (как экономической, так и политически-юридической), я рассказываю здесь на Пикабу и в своём Телеграм. Этот пост оттуда.

Что с Пенсионным фондом России?

Да ничего. Я долго ждал годового отчёта за 2019 год (на дворе ноябрь-2020, ага), а его всё нет. За 2018 год выложили где-то в июне-2019. Сегодня решил позвонить туда и спросить, в чём же дело. Красивой истории не будет: меня культурно послали. Колл-центр не при делах, контактов (почта для обращения, телефон) они дать не могут.

Писал и переводил всё сам, тег моё.