Тинькофф обманывает новых клиентов

Если они обманывают новых клиентов, то могут обманывать и старых.

Великая наёбская мудрость

СаньЦзиньПиньХуинь

ಠ ּ͜೦ Я параноик и шизик и, благо, всё постоянно записываю. Вот и в этот раз записывал, и не зря, хотя это, наверное, и никак не поможет. Но зато хоть люди увидят.

Для ЛЛ: Т-банк = Наёб-банк.

Для знающих юристов вопросы в конце.

В этом месяце мне предстоит потратить много денег (по моим меркам).

Поэтому решил найти карту с хорошим кэшбэком. (Сейчас думаю, что лучше Райффайзена не найду.)

Захожу на сайт Т-банка, клиентом коего я никогда не являлся (почему я это уточняю, потом напишу).

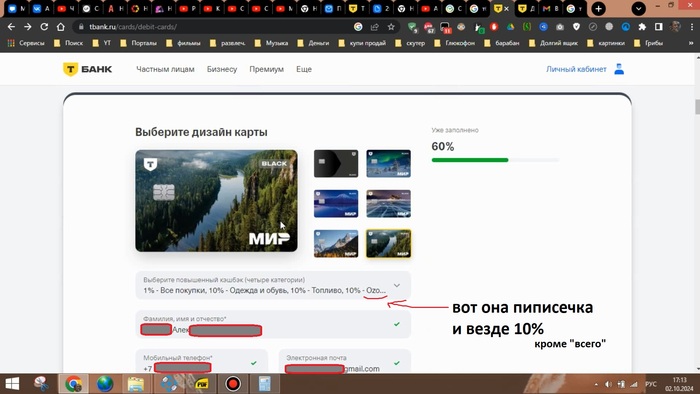

Вижу приятную на первый взгляд картину:

Категории кэшбэка, которые обещает Тинькофф. Особенно актуален для меня последний пункт.

На радостях оформляю карту.

Где-то на сайте было написано, что виртуальный счёт создастся почти сразу, до получения физ.карты, и им можно будет пользоваться,

Поэтому я сразу скачал приложение и начал авторизироваться.

Когда вошёл, меня ждал неприятный ФАКт.

Отображалась карта/счёт, но там было написано:

"Нам нужно время, чтобы его активировать".

Но это ладно, подожду.

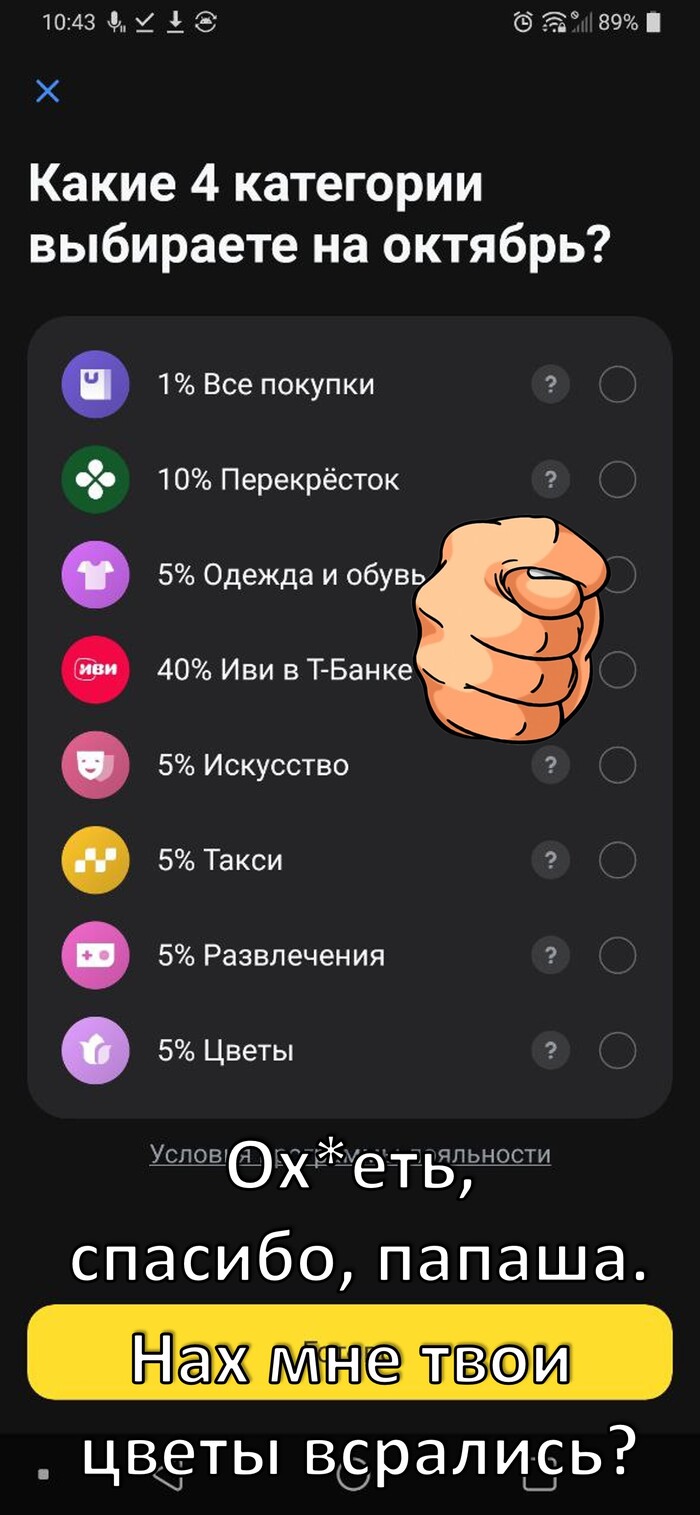

Далее заметил категории кэшбэка, зашёл туда, и увидел фигу:

Обещанных на сайте и выбранных мной при оформлении категории не было.

Категории при оформлении на сайте и какие по факту отображаются в приложении

Я подумал сперва, что нужно просто подождать (банк то, вроде, с большой буквы, ведь не может же он обманывать. Не может же?),

но на всякий случай решил позвонить.

Энакин Скайуокер и Падме мем

На горячей линии охрененно продвинутый бот, но к слову сразу согласился переключить меня на человека.

А вот тут уже не очень продвинуто всё).

В техподдержки воды льют, как буд-то на Марсе терраформированием занимаются.

Минут на 40 вышло.

В итоге мне сперва почти сразу снесли вход в приложение, потом снова за этими смсками бегал уыъ.

Только сделано это было не для меня, а либо от балды, либо чтобы я наверняка не получил категории с повышенным кэшбэком, хз.

Потом сказали, что выбранные мной категории при оформлении, мне не доступны, потому что я якобы уже являлся их клиетом. А это только якобы для новых.

Вот это поворот

Когда? Где? Почему я об этом не знаю?

Почему я, не подписывая никаких документов, не подтверждая ничего по смс до этого дня, вдруг оказывается был клиентом этого банка?

В 2022 г. я и правда пытался иметь дело с этим банком, и не только с ним, но и с другими.

НО!

* Во-первых, я пытался завести аккаунт только для брокерского счета.

* Во-вторых, вот именно, что я только пытался!, но даже и этого так и не сделал, потому что не получилось - не помню точно, как там было, постоянно выскакивали какие-то ошибки.

Помню только, как у меня тогда жопа сгорела и я бросил эту херь.

Чёрт меня дёрнул опять наступить сюда...

Потом в техподдержке меня ещё переключали. Там тоже был долгий спор.

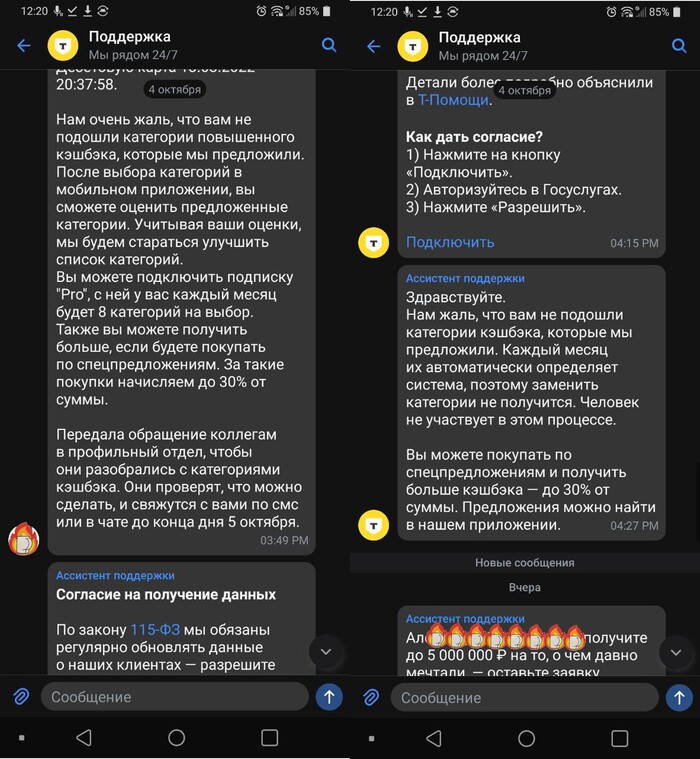

Потом мне предложили составить заявку для рассмотрения возможности добавления этого кэшбэка, но так этого и не сделали, сославшись на "технические причины".

Ахаха

Сказали, чтоб я сам потом в приложении написал это прошение.

Ну я написал потом, зная, конечно, что результата не будет.

Ответ был банальным, отпиской.

Письменное обращение в поддержку Наёб-банка

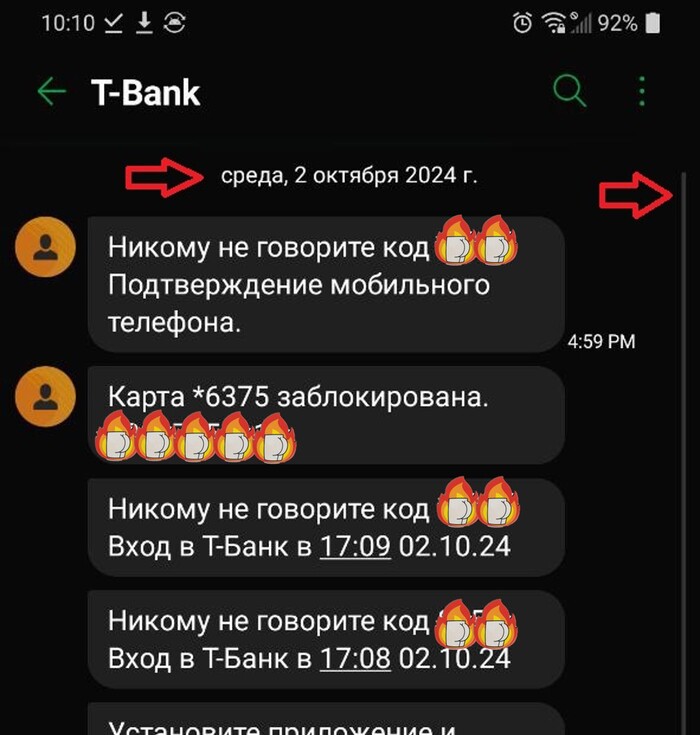

В итоге, смс у меня никаких нет, договоров я никаких не подписывал, каких-либо счетов или карт этого банка отродясь не имел.

Самое первое смс с кодом от этого банка, которое я получил. По прокрутке видно.

Но банк при этом считает, что я старый клиент, и ту карту, которую я оформлял, выдавать мне не хочет (с теми условиями).

Только карту для цветочков.

Ох8еть, спасибо, папаша!

Нах, оно мне надо. Буду пользоваться, чем пользовался.

Но тут вопрос принципа и справедливости.

Кто знает, напишите:

Куда можно обратиться или написать какое-нибудь заявление по этой ситуации для проверки и как это правильно сделать?

ФАС, Служба текущего банковского надзора или ещё что?

В каком формате это лучше сделать?

Или это всё бесполезно?