Финансовый метамодерн за 18 минут 44 секунды

А можно нам ваших рыбов хотя бы куснуть?

Нет.

Мы своих рыбов вам только показываем.

Вы можете на наших рыбов смотреть.

А можно нам ваших рыбов хотя бы куснуть?

Нет.

Мы своих рыбов вам только показываем.

Вы можете на наших рыбов смотреть.

Всем привет! Сегодня хочу поделиться, как в 2023 году можно вывести деньги из России, например, от продажи недвижимости, и не переплатить комиссий всевозможным «посредникам». По итогу, я заплатил меньше 0,2%, что мне кажется отличным результатом. Однако, сразу оговорюсь, что он имеет повышенные риски.

В прошлом году я перепробовал примерно все доступные способы вывода денег – и через крипту, и через онлайн переводы, и через людей с наличными, которым зачем-то нужны были рубли в России, но в феврале мне понадобилось перевести уже более крупную сумму, так что вопрос комиссий встал особенно остро.

Более подробную версию данной статьи можно послушать также на youtube канале:

Там же будет видео-инструкция как все правильно заполнить, если вы решите попробовать использовать мой метод.

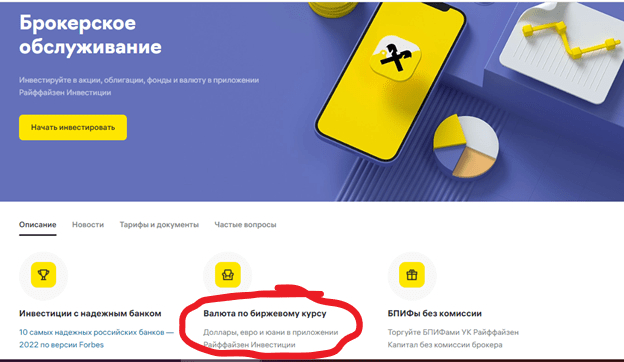

Конечно же я начал с того, что пошел открывать счет в Райфайзен банке, так как это одно из немногих мест, где еще можно отправить SWIFT заграницу. Не забывайте, что SWIFT можно отправлять только в иностранной валюте, так что перспектива, как это рекламировал Райф,- «купить валюту по биржевому курсу», так же была приятным бонусом.

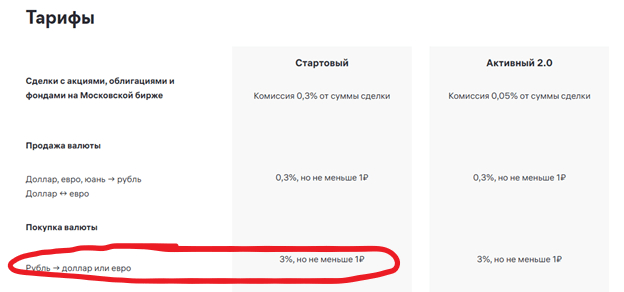

Все бы ничего, но при ближайшем рассмотрении тарифов, оказалось, что покупка по биржевому курсу вообще не освобождает тебя от почетной обязанности заплатить комиссию в 3%, что на выходе не сильно отличается от покупки валюты через мобильный банк.

В целом, можно только похвалить Райф за находчивость – грех не доить людей на комиссии, если банк получил настолько уникальное положение на рынке, причем как от российских регуляторов, так и мировых (ирония, если что). Ну и шикарные финансовые результаты на заставили себя ждать:

Далее, комиссия за сам перевод SWIFT у них составляет еще 3% (максимум $300 долларов), а также может быть и потенциальная комиссия в банке получателе. Из известных мне кейсов входящих комиссий, Израиль, например, брал примерно $200.

Итого, если, например, вы продали квартиру за 10 миллионов рублей и хотите вывести эти деньги, то 300 тыс. комиссия Райфа за наглость (пардон, за брокерской обслуживание) + еще $300 за сам перевод + до $200 долларов банку другой страны, который, кстати, может еще и очень въедливо и долго проверять откуда вообще взялись эти деньги, а потом долго решать станут ли они их принимать.

Итого, суммарные потери достигают примерно 3,5%, что в переводе с финансового языка на русский означает «ну нифига ж себе!».

А если вы еще и не успеете вывести деньги из Райфа до конца месяца, то сверху словите экстра-комиссию за хранение валюты размером в 1%.

У меня уже был открытый ИИС и, как следствие, банковский счет в Финаме (дальше речь пойдет именно про этого брокера, хотя, к сожалению, за рекламу мне никто не заплатил). Скорее всего, подойдет любой неподсанкционный брокер-банк, но проверять эту гипотезу уже придется вам самим. Если у Вас нет счетов в подобных организациях, то сперва придется решить именно эту проблему.

К сожалению, сейчас Финам отправляет SWIFTпереводы только в Юанях. Я подумал ладно, юань так юань – тверже рубля и на том спасибо.

Для россиян по-прежнему доступна регистрация в IB (Interactive Brokers). Это, конечно же, сопряжено с некоторыми рисками (хотя что сейчас с такими не сопряжено). К счастью, их существенно уменьшает наличие у вас любого иностранного ПМЖ или ВНЖ, или даже простая потеря налогового резидентства России.

Для открытия счета в IB необходимо подтвердить электронный адрес и телефон, предоставить им удостоверение личности и подтвердить актуальное место проживания, например, выставленными на этот адрес счетами из любых коммунальных или государственных служб, или пропиской в паспорте.

В принципе, можно отправлять деньги и напрямую на ваш банковский счет в другой стране, но я хотел избежать вопросов, вроде "Почему в юанях и из банка Финам, когда все нормальные люди отправляют в долларах и из того банка, в который они получили деньги по договору ДКП?"

Инструкция для вывода денег с брокерского счета Финам: (видео инструкция дальнейших операций тут)

Услуги -> первод/вывод денежных средств -> вывод денег с брокерского счета -> выбираем свой счет -> иностранная валюта -> вывод в другой банк (не пугайтесь, для вашего брокерского счета банк Финам тоже считается другим)

Далее необходимо ввести реквизиты своего счета в банке. Перевести напрямую с брокерского счета заграницу не получится. Реквизиты своего счета в банке Финам можно посмотреть, выбрав реквизиты для пополнения. Деньги прилетают на банковский счет примерно за сутки.

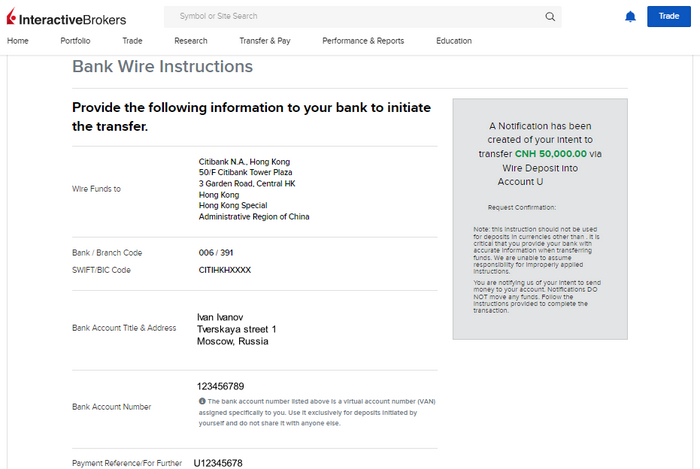

Далее, перед отправкой денег через SWIFT, необходимо «уведомить» IB о планируемом денежном переводе, заодно они вам выставят реквизиты для пополнения счета, инструкция:

Deposit funds -> Make a Deposit -> New Deposit Method -> выбираем валюту китайский оффшорный Юань -> метод Bank wire -> отправляющая организация JSC FINAM BANK -> сумма перевода

Желательно, хотя и не обязательно, чтобы она точно совпадала с той, которую вы по факту отправите. Из лайфхаков видел совет отправлять не круглую сумму, тогда в случае любых вопросов можно будет очень просто опознать вашу транзакцию. Ну и в конце жмем на получить инструкцию.

IB делает оповещение, что ожидает вашего платежа и дает заветные реквизиты для пополнения. Выглядит это вот таким образом.

Лучше сразу сохранить эту страничку в виде pdf, чтобы потом прикрепить к поручению для SWIFT платежа.

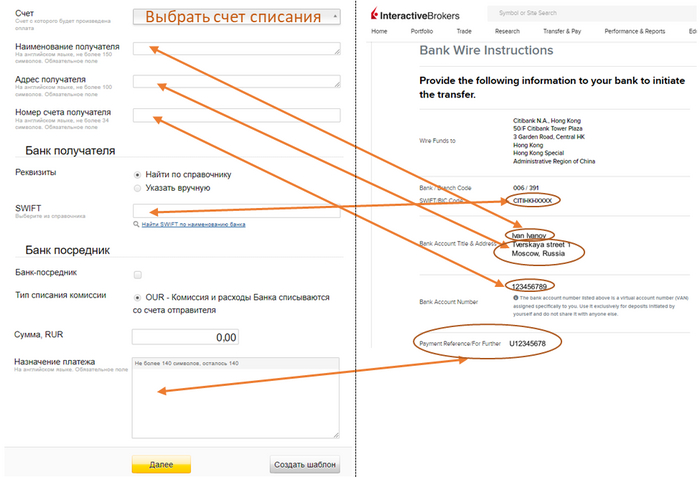

После того как реквизиты получены возвращаемся на страницу Банка Финам и выбираем перевод в другой банк в валюте. В этом окне как раз и необходимо вбить всю информацию, которую нам выдал IB, делается это так:

На следующей странице рекомендуется приложить PDF с реквизитами из IB, а также ваш клиентский договор об открытии счета в IB, его можно найти в личном кабинете, раздел Отчеты -> Другие отчеты -> Письменное подтверждение открытия счета.

На этом все. На следующий день я получил уведомление о списании средств из банка Финам, и еще через 1,5 дня о зачислении на счет в IB.

Если сумма достаточно крупная, то банк может запросить информацию о происхождении средств для налогового и валютного контроля, так что стоит иметь подтверждения под рукой, если понадобятся.

Теперь можно посчитать суммарные комиссии за вывод денег из РФ:

1 тыс. рублей – комиссия за перевод денег из Райфа в Финам (да, к сожалению, не покормить Райф хоть как-то мне так и не удалось),

0,03% – комиссия Финам за покупку валюты

1000 юаней – комиссия за SWIFT

Итого, если, например, изначальная сумма была 10 миллионов, то потеря денег составит примерно 15 тысяч, рублей, или всего 0,15% вместо, напомню, 3,5% как это предлагал Райф.

Также напоминаю вам всегда держать в голове возможные риски: если вы живете в России, не имеете иностранных счетов и не планируете выезжать, то, конечно же, хранить деньги у американского брокера может быть достаточно рискованным занятием. Если же вы уже эмигрировали, то иностранный брокерский счет вам все равно понадобится, и тогда грех его не использовать еще и для вывода денег.

Человек, использующий в своей деятельности цифровые активы, непременно сталкивается с вопросом: “Как выводить криптовалюту?"

К сожалению или к счастью, банковская система имеет свои принципы защиты, основанные на законодательстве страны расположения банков. Рассматривая Российскую Федерацию, можно остановиться на самом известном препятствии – Федеральный закон “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма” от 07.08.2001 N 115-ФЗ.

Кроме данного ограничения существуют и лимиты на переводы, а также вероятность получения “преступных рублей” с P2P-обменников.

Давайте разберемся, каким образом выстроить алгоритм действий для безрискового пополнения счета своей банковской карты.

Данный способ примечателен тем, что за криптовалюту вы получите наличные деньги, следовательно опасения насчет блокировки карты отпадают, хоть и получение наличности не очень удобно с точки зрения мобильности.

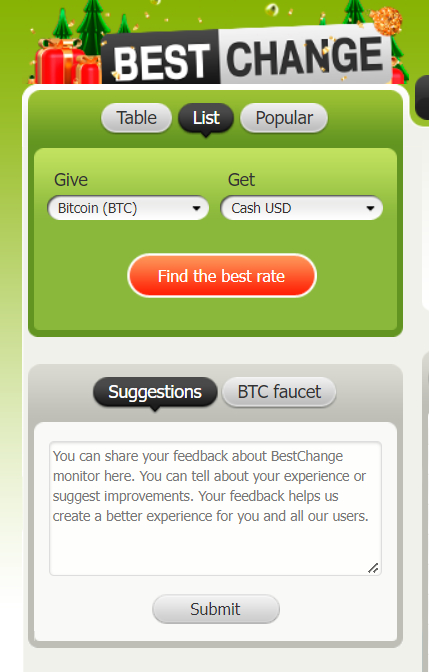

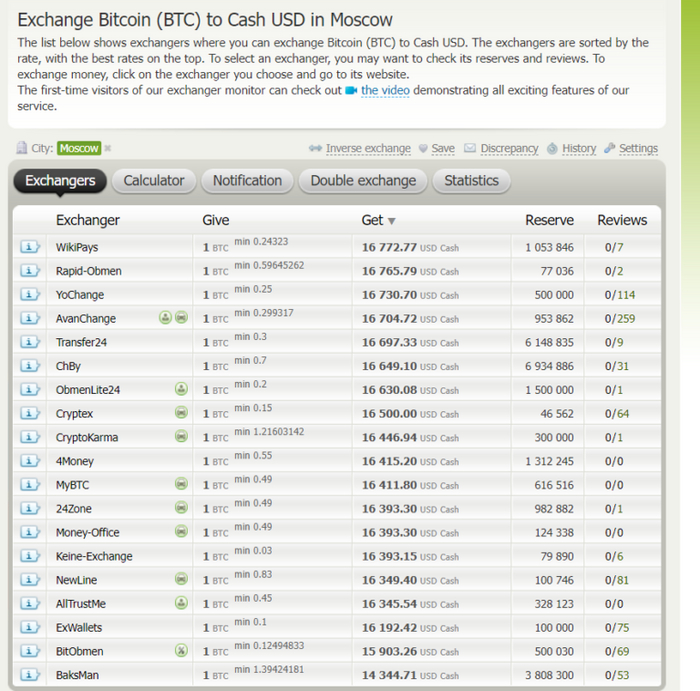

Вашим помощником при выборе данного способа будетагрегатор обменников, в котором вы можете найти организации практически в любой точке мира.

Алгоритм действий:

1.Заходим на сайт и выбираем криптовалюту в паре с USD или другим фиатом

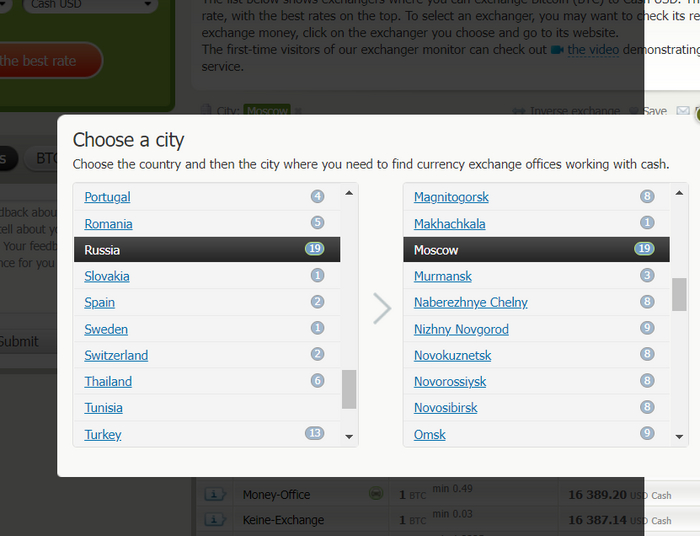

2.Указываем свой город

3.В открывшемся списке изучаем предложение обменников и выбираем лучший.

4.На сайте обменника согласовываем и проводим операцию. Готово!

Самым главным минусом данного способа помимо вышеуказанной мобильности является раскрытие личности, а возвращение домой с крупной суммой наличных денег является очень рискованным занятием.

Существует множество схем по выводу средств без риска блокировки, однако не все они законны. Тем не менее, следует расписать памятку по выводу средств на ваши счета:

Выводите сумму частями, не одной транзакцией. У каждого банка свои суммы, которых может начаться «лотерея подозрений», так что рекомендуем изучить условия вашего банка

Старайтесь выбирать надежных продавцов, чтобы избежать риска получения “грязных” денег

В целях страховки подготовьте доказательную базу (на случай вопросов от банка и регуляторов). Так как криптовалютная сфера не регулируется, то и доказательства расплывчаты. Некоторые пользователи, которых застигла блокировка, предоставляют информацию с биржи/транзакцию, т.е. источник дохода.

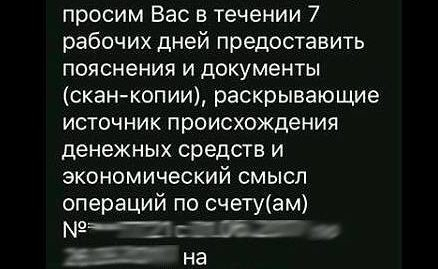

Пример сообщения от банка

С целью обхода лимитов банка некоторые пользователи создают цифровые карты, а также используют электронные кошельки (QIWI и тд).

Еще один “серый” вывод цифровой валюты заключается в привлечении “дропов” – людей, которые выводят деньги на свои банковские карты и потом передают их владельцу.

Непозволительной роскошью будет избежание данной темы. Когда на кону стоит крупная сумма, перед сделкой и во время нее нужно проявлять максимум внимательности к деталям, при опасности не дав себя обмануть:

Четко прописывайте условия сделки на P2P бирже, просите отправителя средств указывать комментарии к переводу (донат, возврат долга и так далее).

Используйте только проверенные площадки

Остерегайтесь фейк-аккаунтов

Никогда заранее не подтверждайте получение средств

И помните – холодный ум и аккуратность обеспечат максимальную безопасность ваших денег.

Суть такова: прошу помощи в выборе банка для вывода криптовалюты. Устроилась работать в компанию, платят криптовалютой (работа самая обычная, ничего такого незаконного, просто что компания иностранная и удаленная). Суммы не очень большие, меньше 1к долларов.

В банках и картах особо не разбираюсь, поделитесь, пожалуйста, информацией, карту какого банка беспроблемнее и удобнее использовать для данной цели?

Единственное, попробовала установить приложение Тинькоффа, но из дебетовых карт там предлагают только Тинькоф Блэк с ежемесячным обслуживанием 100рублей, если на счете меньше 50к - показалось перебором, у меня вряд ли столько будет денег на счете в запасе(

Без рейтинга. Друзья, есть у кого информация, как можно вывести деньги с PayPal на российские карты? А то жизнь и работа продолжается, в том числе за бугром, а заработанное не понятно, как выводить. Благодарю за помощь.

7 историй от подписчиков: Анна выяснила, что в банках Таиланда даже не знают слова «комплаенс», Игорь потерял из-за скачков рубля 25% финансовой подушки и уехал в Армению, а Иван вручную пересчитал в поле на Бали чемодан рупий и теперь не мыслит жизни без блокчейна.

В прошлом гайде мы разбирались с разными способами использования крипты за рубежом. Напомню, что в этом мне помог опрос более 60 участников нашего сообщества RationalAnswer, которые поделились своим опытом экстренной релокации. В этом же материале я скомпоновал семь избранных историй переезда с использованием крипты от подписчиков (с их разрешения, конечно; и некоторые имена изменены).

Игорь (Армения, Грузия и Европа)

Я переехал в Армению после начала «спецоперации», когда стихла первая волна паники – в середине марта 2022 года. Крипта долго была в моем поле зрения, но после 24 февраля, с началом дикой волатильности рубля, единственным простым способом купить валюту была крипта. Помню момент, когда банки ломили цену около 95+ рублей за доллар, а фондовый рынок просто не работал (выходные) – при этом USDT на Binance торговался за 85–86 рублей. Это всё смотивировало – нужно разобраться в крипте!

Изначально я просто пополнял аккаунт Binance рублями с рублевой карты, потом узнал о комиссии Альфа-банка за подобные операции и начал использовать P2P – а потом этот способ стал уже единственным (так им и пользуюсь).

Армения была только точкой старта, потом в Грузии мы получали визу (и затем уже улетели в Европу). Крипту я начал снимать небольшими суммами еще в Грузии, с комиссией 3% (в центре города есть офис обнальщиков). Затем уже создал аккаунт в онлайн-банке Revolut и понемногу выводил на жизнь туда с комиссией 2,8% от Binance, только уже в евро.

Игорь с женой в итоге решили остановиться в Португалии

В основном на выводе крипты теряешь совсем немного. Основные же мои потери были связаны с нашими российскими системами. Запрет на торговлю валютой от брокера, продажа валюты по цене банка (потому что другой возможности нет) – в общей сложности я потерял из-за всего этого 20–25% своей небольшой, но такой важной в сложный момент финансовой подушки.

[От автора: Историю переезда своей семьи Игорь подробно описал у себя в блоге, если вас она заинтересовала, рекомендую почитать.]

Михаил (Грузия)

Практически сразу же, как началась «спецоперация», я решил уехать в Грузию. Какое-то время ушло на то, чтобы завершить дела в РФ, но уже во второй половине марта я был в Тбилиси. Грузию я выбрал не случайно: меня привлекла возможность открытия ИП со статусом малого бизнеса и перспективой ВНЖ, а также лояльное отношение к криптовалютам.

Михаил на фоне солнечной Грузии (надеюсь, что это не фотообои, а то кустовая кадка справа как будто бы намекает)

Мой работодатель был не против моего отъезда и предложил или платить мне в криптовалюте, или заключить контракт с моим грузинским ИП от лица европейской компании. Я выбрал второй вариант как более надежный, а крипту использовал только для того, чтобы выводить деньги из России на начальном этапе.

Я покупал USDT за рубли через P2P на Binance. Старался, чтобы каждая операция была на небольшую сумму, $1–2 тыс., чтобы не привлекать внимание банка и чтобы не жалко было, если кинет посредник. Мне повезло, и ни с какими проблемами я в итоге не столкнулся.

Пока у меня не было банковского счета в Грузии, я ходил в криптообменник за наличными долларами. Весной, когда много людей переехало и хотело обменять крипту, комиссия составляла 2,7%, потом опустилась до 1,5%. Когда я смог открыть счет в Bank of Georgia, я попробовал вывести на него доллары, продав USDT через P2P на Binance. Всё прошло успешно, но больше я этим способом не пользовался из-за ненадобности.

В общем и целом, как запасной вариант, в условиях дефицита наличной валюты в РФ крипта показала себя отлично. Однако, несмотря на повсеместные обменники и криптоматы в Тбилиси, пользоваться обычными банковскими карточками и получать оплату на банковский счет в евро мне пока что удобнее.

Артем (Казахстан)

Я уехал 27 сентября, после начала «частичной мобилизации», в Казахстан, Алматы – единственное тогда адекватное по деньгам направление. Вообще, я являюсь блокчейн-разработчиком – понимаю, как всё это устроено. Еще до отъезда помогал из России друзьям, которые уехали раньше меня.

Дружба – это главное! (Ну с кем ты без нее сможешь сыграть партейку в шахматы под пиво в Алматы?)

Деньги закидывал на биржу либо через P2P-трейдинг, либо (для больших сумм) просто покупал USDT через криптообменник – потому что у Тинькофф банка могут возникнуть вопросы к P2P.

Основную часть денег храню на Trust Wallet и стараюсь выводить деньги по потребности: перевожу на криптобиржу и там через P2P уже на казахскую карту банка Kaspi. В Казахстане местную карту легко получить, если есть загранпаспорт со штампом о въезде и ИНН (делается за 1 день).

Если использовать USDT в сети Tron (TRC20), то комиссии за транзакции копеечные. Продажа Tether за тенге, кстати, часто происходит выше официального курса – в любом случае это получается выгоднее той же Золотой короны. Кстати, в Турции я тоже пользуюсь своей казахской картой: тут много обменников и можно снять USDT в местных лирах наличкой, но казахской картой платить всё равно выгоднее.

Кирилл (Турция)

Криптой я начал пользоваться в 2017 году, когда работал на фрилансе в айти — зарубежные заказчики иногда платили биткоинами. Потом еще в 2018-м участвовал в паре проектов, связанных с криптой: делал биржу и обменник – то есть, опыт у меня уже был заранее.

В Турцию мы с семьей планировали поехать на неделю еще в декабре прошлого года, но так совпало, что прямо перед отъездом началась «спецоперация», и мы решили тут и остаться пока. В то время я работал в Москве, причем по договору нельзя было работать из другой страны – так что примерно за неделю мне пришлось найти новую работу в частном криптопроекте про алготрейдинг на DeFi. Там платят зарплату в стейблкоинах – что оказалось очень кстати, так как большая часть сбережений была на неработающих тогда российских биржах и счетах.

В Турции довольно легко находились обменники, где можно поменять на наличку: менял с комиссией от 2 до 5%, в разные периоды переводил от 2 до 10 тысяч долларов за месяц – снимал наличные в лирах, долларах и евро. Позже сделал счет в местном банке и уже менял онлайн.

В какой-то момент я перевел деньги в крипту и с российских счетов тоже: в стейблкоины через БестЧейндж (всякими Бинансами я перестал пользоваться, еще когда они ввели KYC-проверки). Курс был сильно выше официального, но по наблюдениям очень близок к длинным фьючерсам рубль-доллар на Тинькофф-инвестициях (а еще похож на курс рубля в турецких уличных обменниках).

Сейчас уже довольно много информации и известных способов перевода рублей за границу, но первые месяцы (март–апрель) без крипты было бы довольно тяжело. Ну и в целом меня удивило, как легко тут обстоят дела с обменом. Пару раз при мне совершенно незнакомым с криптой людям прямо в офисах-обменниках за несколько минут помогали переводить рубли со счетов через P2P в местную валюту. Везде висит реклама обменников и никто совершенно не скрывается.

Евгений (Кипр)

Я переехал жить и работать на Кипр в августе. Крипту покупал незадолго до отъезда, тогда других вариантов (в отсутствие у себя заранее открытых иностранных счетов) не видел. Покупал несколько тысяч USDT на Binance через P2P, обменивал на наличные евро в Лимасоле в местном обменнике. Наличку доставили прямо домой и позволили всё пересчитать перед встречным переводом.

На Кипре именно такая погода большую часть года, быть криптаном здесь в буквальном смысле тепло и приятно

Стоит отметить, что здесь довольно большое русскоязычное сообщество участвует в сделках с криптой, и они же предлагают самые различные способы конвертации даже из России. В итоге на весь круг я сначала потерял относительно биржевого курса при P2P-покупке, и потом еще около 4,5% в виде комиссии при обмене USDT на наличные евро. Был вариант вывести деньги с Binance на свою европейскую карточку без этой комиссии, но некоторые банки тут за такие операции блокируют карты, так что я решил не рисковать.

Анна (Таиланд)

Когда началась «спецоперация», мы тусили в Таиланде, на Самуи. И решили не возвращаться. Резко встал вопрос открытия там счета: это делается по туристической визе, через одну дополнительную бумажку (получить ее можно за 2 часа и $30). Дальше можно спокойно открыть счет безо всяких лимитов в нескольких тайских банках (открывают не все – мы пользовались Bangkok Bank). Большой минус – счет только в местных батах. Но, с другой стороны, бат намного стабильнее рубля. =)

Дальше можно запросить в банке statement, в котором указан твой тайский адрес. Скана этой бумажульки вполне достаточно для поддержки Бинанса, чтобы сменить резидентство на добропорядочное тайское. Всё, вопрос санкции на Binance больше не стоит!

На этом фото Анна, кажется, пытается передать те чувства, которые охватывают при получении сообщения «тайское резидентство на Binance подтверждено, санкций не будет!»

В Таиланд я заводила деньги двумя способами:

2. Часть денег из России мы вывели в крипту (большую часть). Теперь я по кусочку ее дербаню, перевожу на тайский счет. Huobi, P2P – если пройти продвинутую верификацию аккаунта, то лимиты в день большие. Тайцам без разницы – заводи хоть по 3–4 тысячи баксов в день. И самой бирже плевать, что я русская (я там не меняла резидентство даже).

Сейчас я живу в Португалии, где тайская карта прекрасно работает. И наслаждаюсь результатами этой хитрой схемы!

Иван (Индонезия)

После объявления «спецоперации» нашим государством у нас в семье было принято решение искать другую временную страну для жизни. Главным критерием было наличие работы в стране переезда (или в любой другой, но удаленной), способной прокормить всю семью – так как жена в декретном отпуске. В итоге нашел удаленку на децентрализованную компанию с заработной плате в криптовалюте (USDC) – соответственно, к стране привязаны не были. Выбор пал на Индонезию, Бали: переезд, описание трудностей которого я опускаю, был совершен только в мае.

Свои фото рассказчик не прислал (пожелал остаться анонимным), поэтому я вставлю пару картинок от Семена Кибало, который тоже сейчас живет на Бали и тоже любезно поделился со мной информацией о местной крипто-обстановке

Рубль «лихорадило», за рубеж с большими суммами наличных не выедешь, валюту достать сложно, а из-за санкций на тот момент картами пользоваться было уже невозможно – так что было принято решение в ускоренном темпе разбираться в криптовалютах и конвертировать бóльшую часть семейного бюджета в «электронные фантики».

Ввод фиатных рублей происходил несколькими способами: с карт российских банков, с QIWI-кошельков и наличными. Вводил через биржи, использовал ботов, обменники, P2P и через знакомых-друзей, кому нужны были рубли (таких было мало). Такое разнообразие не из-за наличия больших сумм, а мера безопасности. По этой же причине производил диверсификацию валюты и блокчейн-сетей.

В процессе узнал для себя неимоверное количество нового: от простейшего (что такое стейблкоины) до более серьезного и параноидального (как понять, что за тобой нет хвоста, или как и где хранить сид-фразу для холодного кошелька). Также для меня стала неожиданностью цивильная организация работы физических обменников, так как до этого был уверен, что они вне закона. Таким же способом, кстати, получил доллары и евро (рубли => криптовалюта => доллары) для трат на первое время, хотя у меня был и другой план, о котором ниже.

Перед полетом в Индонезию были старательно изучены местные форумы, чаты россиян, а также местных жителей и иностранцев. Оттуда я узнал, что иностранному гражданину, в том числе россиянину, можно оформить карту в банке Permata, а при получении рабочей визы KITAS (приобретается за деньги, если без подробностей) счета можно открывать в любых банках страны.

Также, еще находясь в России, методом научного тыка нашел сервисы виртуальных кошельков, наподобие QIWI, которые всё так же можно было создавать анонимно. Опираясь на полученную информацию, в аэропорту приобрел местную сим-карту, зарегистрировал виртуальный кошелек, на бирже вывел через P2P немного крипты и такси уже вызвал по безналичному расчету.

На следующий день в обменнике из чатов сделал заказ на получение наличных $5000 в местной валюте на черный день (это было адовое мероприятие: в поле на коленке вручную считали кипу макулатуры, так как в Индонезии давно пора бы, если честно, провести деноминацию).

Судя по фоткам, на Бали довольно кайфово. =)

Для виртуальных счетов прошел верификацию и вывел больше денег для использования в качестве замены банковской карте. Через неделю в местных же чатах нашел индонезийца-поручителя, с которым мы открыли банковский счет. В банке я сразу уточнил про наличие аналога российского 115-ФЗ («антиотмывочный» закон): мне сообщили, что у меня есть 3 месяца, чтобы я «натренировал» систему, а затем, если вдруг возникнут проблемы — нужно просто прийти в банк для разблокировки карты (с подобным пока не сталкивался, подробностей не знаю).

Мне сравнивать, к сожалению, не с чем, но, кажется, что Бали — это крипто-Кинакута (что-то типа «шифропанковского рая», см. книгу «Криптономикон»). Первый месяц аренды жилья я оплатил в USDT (почему у россиян в ходу USDT?), экскурсии покупал за BTC, в отеле расплачивался USDC, визы приобретал за USDT, и так далее.

При этом мне кажется, что при конвертации крипты в фиат я не сильно теряю, так как спрос на крипту выше, чем предложение. К тому же, комиссии внутри блокчейна (заработную плату я получаю строго в сети Ethereum) я стараюсь нивелировать процентами от вкладов в DeFi, стейкинга, майнинга ликвидности, и прочего. Рубли мне по-прежнему необходимы, но их я получаю от родственников-друзей-знакомых за оплату чего-то за рубежом — получается своего рода хавала. P2P боюсь использовать из-за 115-ФЗ — сейчас, вдали от офисов российских банков, это критично.

На данный момент криптовалюта для меня — это уже жизненная необходимость. Хотя, если что-то произойдет, то, конечно, буду искать другие способы существования вдали от родины. На Binance снял ограничение в €10 тысяч путем подтверждения адреса проживания. Если заблокируют из-за восьмого пакета санкций ЕС, то попробую использовать местные водительские права для смены резиденции. Тем не менее, сейчас все сбережения и инвестиции на других криптобиржах и в DeFi. До «спецоперации» с криптовалютой дел вообще не имел — сейчас же продолжаю открывать для себя ее колоссальные возможности не только в финансовых, но и в технических аспектах (не забывая про риски, конечно же).

* * *

В следующей статье я планирую подробно разобрать вопрос легализации крипты за рубежом: как выводить большие суммы на банковский счет, что там с уплатой налогов, и так далее. Если не хотите пропустить этот материал – предлагаю вам подписаться на мой ТГ-канал RationalAnswer про разумные подходы к личным финансам и инвестициям.

Увидел объявление. Типо отмывают деньги?

Опросил несколько десятков недавних релокантов из РФ об их опыте крипто-выживания на чужбине. В этой статье я разбираю разные способы превращения блокчейновых денег обратно в обычные, а также свожу воедино краткую информацию об оперативной крипто-обстановке в Турции, Грузии, Казахстане, Армении и других популярных странах.

Семен Кибало – один из моих подписчиков и, кстати, тоже блогер – сейчас живет на крипту на Бали

Этот материал я подготовил по просьбе The Village – если вам нравится формат «без мемов и за пейволлом», то можете сразу перейти по ссылке к оригиналу. Здесь же будет «режиссерская версия» с веселыми картинками и авторскими правками.

В 2022 году сотни тысяч россиян уехали из России. В условиях одновременного ввода беспрецедентного количества санкций против РФ и резкого ужесточения российского валютного регулирования, для многих из таких «экстренных эмигрантов» именно криптовалюта стала основным способом вывоза денег из страны.

Всю палитру разнообразных вариантов перемещения денег через границу я разбирал вот в этом материале, а покупке крипты в России (плюс вопросам выбора конкретных монет и их хранения) был посвящен отдельный гайд. Далее я буду предполагать, что вы с ними уже знакомы, и не буду заниматься повторением озвученных ранее тезисов.

Данный же гайд посвящен заключительному этапу: а что, собственно, делать с вашим криптобогатством после выезда из России? Я попросил участников нашего сообщества RationalAnswer поделиться своим опытом использования крипты за рубежом – на этот призыв откликнулось более 60 эмигрантов, чей опыт я и систематизировал ниже.

Поросенок Петр пересекает КПП на Верхнем Ларсе без большого чемодана. Ведь Петр просто запомнил сид-фразу к кошельку с криптой и конвертнет ее в грузинские лари уже на месте!

Способы использования крипты за рубежом

Итак, вы уже перевели часть денег в стейблкоины, а сами физически переместились за границу. Как теперь использовать эту криптозаначку для того, чтобы с помощью нее платить за проживание, покупать еду, и не только?

Ниже я перечисляю шесть основных способов, которыми пользуются участники нашего сообщества. Мы пойдем от самых популярных вариантов к наименее распространенным.

1. P2P-сделки с безналичным платежом. Половина опрошенных переводит свои стейблкоины в доллары/евро или местную валюту именно этим способом. Чаще всего поиск контрагентов для сделки производится через Binance (реже – Huobi), а фиатные деньги принимаются на карту местного банка, либо на карту Wise/Revolut.

2. Использование обменников. Обменниками пользовались примерно треть опрошенных – возможность получить валюту за крипту в специальных оффлайн-обменниках есть практически в каждой стране (говорят, что в Грузии и в Турции клиенты таких обменников сейчас практически все говорят по-русски). Правда, комиссии за такую операцию могут достигать 3–5%, если просто зайти в обменник с самой красивой вывеской в туристическом центре, не изучив предложения конкурентов (самые выгодные предложения, как правило, можно найти, выбрав соответствующий город и направление обмена в агрегаторе обменников на «БестЧейндж»).

Кстати, иногда при переводе большой суммы в РФ бывает полезным уточнить у обменника – нет ли у него случайно отделений в стране, куда вы планируете релокацию. Крупные обменники часто оперируют и на популярных у россиян направлениях, так что можно попробовать сразу договориться на выгодные условия обмена крипты на фиат в стране назначения.

Один из подписчиков поделился со мной историей о том, как он пытался вывести в Черногории 10 тысяч евро из Биткоина в наличность через обменник, найденный в агрегаторе обменников. Обменник в итоге заявил, что эта крипта («ваши грязные и санкционные монеты» – цитата из предоставленной переписки) оказалась заблокированной криптобиржей, и никаких денег не вернул – а попытки выставить претензию через сам БестЧейндж ничем не закончились. По сути, 10 тысяч евро просто ушли в никуда.

Я твердо уверен, что если в статье про крипту ни разу не использовался этот мем – то зачем вообще ее читать?

С другой стороны, подавляющее большинство отзывов по работе с обменниками от всех моих знакомых говорит о том, что случаи откровенных «кидков» происходят крайне редко (да и в данном случае, вероятно, причиной стало то, что человеку при покупке просто не повезло получить крипту с сомнительным происхождением).

3. Использование криптокарт. Четверть опрошенных используют привязанные к криптокошелькам карты, которые позволяют расплачиваться с них примерно так же, как и обычными банковскими картами (неплохой обзор можно прочитать здесь). Наиболее популярный фаворит здесь, опять же, карта Binance, но также есть обладатели карт Crypto.com и Vexel. Последние даже доставляли свои карты UnionPay в Россию (но 17 октября, к сожалению, объявили о том, что выданные гражданам РФ карты 15 декабря превратятся в тыкву из-за санкций ЕС) – в отличие от большинства других эмитентов, которые поставляют свои карты только резидентам Европы.

4. P2P-сделки с наличными. К этому способу прибегали только 10% эмигрантов – эти люди обычно совершают сделки со знакомыми или ищут контрагентов в Телеграм-чатах. Условия здесь сильно разнятся; ну и нелишним будет напомнить, что сделки с крупными суммами через наличность могут быть сопряжены с определенными физическими рисками.

5. Продажа через централизованную биржу и вывод безналом, 7% опрошенных. Благосклонно к поступлениям средств от криптобирж относятся банки далеко не во всех странах мира, так что этот способ популярен в основном в криптопродвинутых странах типа Индонезии или Таиланда.

6. Оплата криптой напрямую. Всего три человека из ответивших рассказали о том, что у них есть опыт оплаты чего-либо криптой без перевода ее в фиатную валюту. При этом один человек платит за аренду дома на Бали криптоэнтузиасту (который даже сделал специальную скидку собратьям-криптанам), а другой осуществлял крупные сделки по покупке недвижимости и оформлению гражданства за крипту в Турции, ОАЭ и странах Карибского бассейна. Как говорится – все трюки выполнены профессионалами, не рекомендуем повторять в домашних условиях (для совершения таких сделок вам нужно очень хорошо понимать все их юридические нюансы)!

Лицо типичного релоканта, которому предложили «легко купить зарубежную недвижимость за крипту»

Криптогеография: особенности самых популярных стран

Две трети опрошенных эмигрантов из РФ переехали в страны, предоставляющие безвизовый въезд для россиян, и еще одна треть сейчас проживает в странах Европы. Для каждой из самых популярных стран я составил краткое резюме по части ее «крипто-дружественности» на базе опыта опрошенных эмигрантов.

Турция. Есть множество офисов обменников, позволяющих обменять крипту на доллары, евро и лиры с комиссией от 1 до 5% (либо можно воспользоваться поиском обменников на агрегаторе БестЧейндж, где предлагается обмен от нескольких тысяч долларов за 0,3% и даже выгоднее – если речь идет не про популярную у россиян Анталью, а, например, про Стамбул).

Грузия. Тоже есть немало обменников: в тех, которые популярны у иностранцев, комиссия составит около 1–3% – но местные говорят, что лучше найти на агрегаторе вариант с более вменяемым курсом. Вообще, USDT в Грузии пользуются большим спросом: через P2P их даже можно продать чуть дороже $1. Также есть автоматические криптоматы, но там курс еще менее выгодный (слышал про безумные комиссии до 10–15%). P2P-сделки возможны и через биржу с приемом средств на карту местного банка (хотя, говорят, что Bank of Georgia уже начал потихоньку блокировать счета за активное участие в P2P), и при помощи поиска покупателя за наличные через специализированные P2P-чаты.

Этот мем стал уже классикой – уверен, что лет через 20 школьники будут его изучать в учебниках истории (ну или культорологической мемологии, если к этому времени такой предмет уже введут)

Казахстан. Обменники в Казахстане тоже есть, но по ощущениям – их на порядок меньше, чем в Турции или Грузии. Судя по возможности поменять USDT на доллары по курсу 1:1 в некоторых обменниках – ситуация со спросом на стейблкоины в чем-то похожа на грузинскую. Также люди активно пользуются P2P через биржи с получением оплаты на карты местного банка Kaspi.

Армения. Много обменников с комиссией около 1%. Также в Ереване стоят криптоматы, в которых можно зарегистрироваться по электронной почте, а потом продавать через них крипту, снимая наличку в армянских драмах.

Индонезия. Судя по тому, что пишут мои подписчики – крипта прочно вошла в жизнь чуть ли не для всего российского сообщества на Бали. Местный банк Permata охотно открывает счета и выпускает карты для иностранцев – а дальше уже их можно использовать для принятия P2P-платежей и для вывода средств с криптобиржи (некоторые используют местную биржу Indodax).

Таиланд. Крипта легализована в Таиланде в качестве объекта инвестирования (но не платежа), при этом страна может похвастаться одним из самых высоких уровней проникновения цифровых активов в мире – по опросам, ими владеет почти треть населения. Соответственно, никаких проблем с выводом средств с централизованных бирж (как популярных международных, так и локальных) на местные банковские счета здесь нет.

Израиль. На улицах можно встретить обменники (правда, они почему-то в основном заточены на Эфир, а не на стейблкоины), а в специализированных ТГ-чатах для P2P-обмена можно найти желающих купить USDT по курсу 1:1. Кстати, некоторые магазины в Израиле даже принимают оплату в крипте (правда, их немного).

Евросоюз. В Европе отношение властей к крипте разное в зависимости от страны: например, на Кипре, где живу я, заподозрившие связь средств с криптой банки склонны сразу просить клиента на выход; а в какой-нибудь Швейцарии относятся к этому гораздо лояльнее. Поэтому ниже напишу в основном общие замечания.

P2P-сделки за наличные успешно практикуются в любой стране – независимо от того, насколько государство в целом лояльно к криптовалюте. Очень популярны среди эмигрантов в Европу различные криптокарты (большинство из них ориентированы на европейский рынок), а также использование счетов Wise/Revolut для P2P-сделок с безналом.

Банковский комплаенс: почему превратить крипту в легальную валюту на банковском счете не всегда просто

Почти все перечисленные выше способы прекрасно работают для не сильно больших сумм (условно, до $10 тысяч). То есть, переехать практически в любую страну мира и использовать там крипту для покрытия насущных жизненных потребностей вы сможете наверняка (как минимум, вариант с обменом ее на наличность остается всегда).

Если же речь идет про перемещение более существенных сумм ($100 тысяч и выше) – то здесь уже вас могут подстерегать подводные камни. Дело в том, что любой банк обязан при принятии средств на счет проводить так называемые AML-процедуры (Anti-Money Laundering – противодействие отмыванию доходов). Небольшие суммы поступлений редко удостаиваются пристального внимания (если, конечно, вы не пытаетесь обмануть комплаенс-отдел банка множеством мелких операций), а вот крупные поступления обязательно подвергнутся «досмотру».

Скорее всего, банк захочет какого-то документального подтверждения на предмет того, как вы эти деньги заработали, и откуда конкретно они пришли. Обоснование западным банкам ответов на эти вопросы и без крипты может оказаться задачей нетривиальной (подробнее писал об этом здесь), а если у вас в цепочке транзакций затесался блокчейн-след – то в ряде стран это и подавно может привести к проблемам. И, нет, – «просто вывести всё в наличку и положить на счет в банке» тоже скорее всего не сработает. В западных банках к визитам в отделение с чемоданом кэша уже давно относятся как к огромному красному флажку (а если у вас, к тому же, еще и российский паспорт – то это для комплаенс-отдела нынче будет только отягчающим обстоятельством).

В общем, нюансы крипто-легализации в разных странах достойны отдельной большой статьи (сейчас как раз в процессе написания – рекомендую подписаться на мой Телеграм-канал, чтобы ее не пропустить). Здесь же хотел бы только отметить сам факт наличия такой проблемы – чтобы это не оказалось для вас сюрпризом.

Ну и не стоит также забывать, что покупка-продажа крипты скорее всего окажется налогооблагаемой операцией (в той стране, где вы окажетесь налоговым резидентом по итогам года). Этот нюанс лучше изучить заранее, и на всякий случай иметь документы для подтверждения затрат на ее приобретение, если вы не хотите платить налог со всей суммы выручки от продажи. (Не смейтесь – я тут предполагаю, что вы, как законопослушный гражданин, совершенно точно уплатите всё, что причитается государству, с ваших криптосделок!)

Кевин Уэнделл Крамб совершенно точно не продавал никакую крипту!

* * *

К этой статье еще прилагался набор личных историй от участников сообщества RationalAnswer с описанием их приключений по экстренному выезду из России и опытом выживания на криптозаначку – но из-за большого объема я решил выложить их позже отдельным материалом. Если вы не хотите его пропустить – предлагаю вам подписаться на мой ТГ-канал RationalAnswer про разумные подходы к личным финансам, инвестициям и крипте.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.