Обзор компании был неделю назад, сейчас коротко разберём итоги IPO, пару заявлений компании и попробуем предположить дальнейшие планы. Поехали.

Элемент $EMLT провел IPO на СПБ Бирже $SPBE по нижней границе и привлёк 15 млрд руб. Что в целом не плохой результат для компании.

— "Общий размер IPO составил 15 млрд рублей, включая стабилизационный пакет", отметили в "Элементе"

Т.е. IPO прошло по нижней границе, ушло с открытия ниже и пока на старте торгов был спрос налили желающим акций сверху из "стабилизационного" фонда. Интересный подход.

Стабилизационный фонд — это относительно небольшая доля акций, которую компания «резервирует» при проведении IPO в дополнение к базовому объёму размещения. Обычно нужна, если на старте торгов продавать желающих мало, а купить много, и чтобы цена слишком быстро не росла продают в рынок ещё немного акций.

Это на заметку отношения компании к акционерам. Спекулянтам без разницы, долгосрочным инвесторам пригодится.

— "Компания сформировала сбалансированную и диверсифицированную структуру акционеров, при этом максимально удовлетворив спрос со стороны розничных инвесторов, которым была предоставлена приоритетная аллокация"

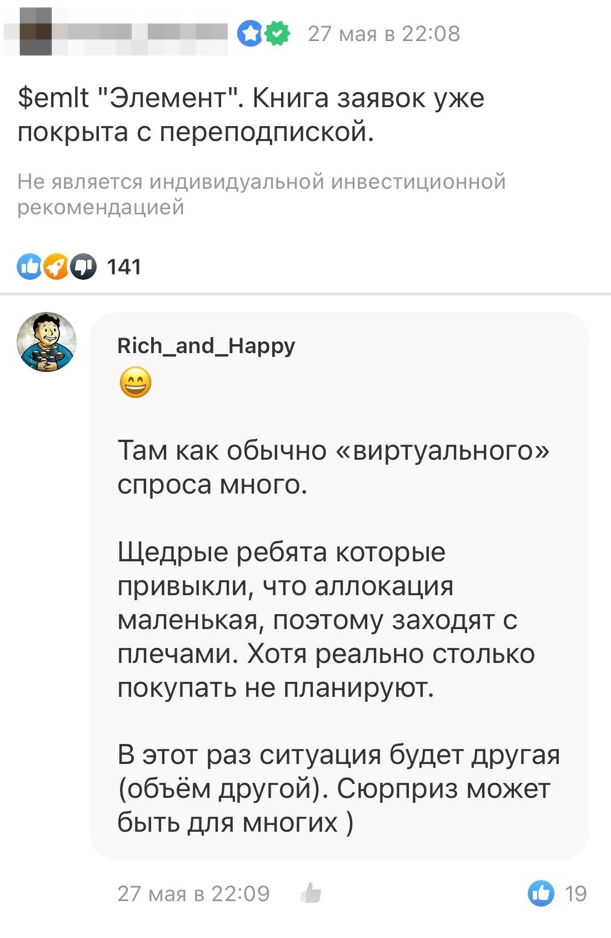

Обычно ситуация обратная. Видимо институционалы по такой оценке и ближайших планах брать особо не хотели, а физики с плечами привыкшие к небольшой аллокации получили по 100%. Переподписка о которой писали известные блогеры (не будем показывать пальцем) была не чем иным, как просто "виртуальным спросом" (рис 1)

— "Инвестиции, которые мы привлекли, позволят нам реализовать масштабную программу развития, обеспечив рост производства, разработку и вывод на рынок новых перспективных продуктов и технологий, а также специального технологического оборудования" , - отметил президент "Элемента" Илья Иванцов.

Как-то не бьются суммы. Ведь перед IPO назывался другой порядок. Ниже цитата Иванцова по РБК: "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет"

Т.е. на IPO привлекли 15 млрд руб. под инвест программу, а ранее заявляли про необходимые 100 млрд руб. Ещё один момент который надо запомнить.

Из этого можно предположить, что деньги на развитие потребуются ещё, и потребуются они чуть раньше, так как IPO прошло хоть и по завышенной оценке, но всё-таки по нижней границе (~1.5 млрд руб не добрали).

Пока можно поставить себе напоминалку минимум на полгода. Так как будет действовать Локап-период (блокировка по-простому) — время, в течение которого крупные акционеры компании не могут продавать свои акции.

Скорей всего эти полгода цену будут пытаться поднять повыше, чтобы потом (когда потом вопрос творческий) провести доп эмиссию в рынок. Так как президент "Элемента" обозначил, что основные инвестиции ближайшие 3 года и около 100 млрд руб.

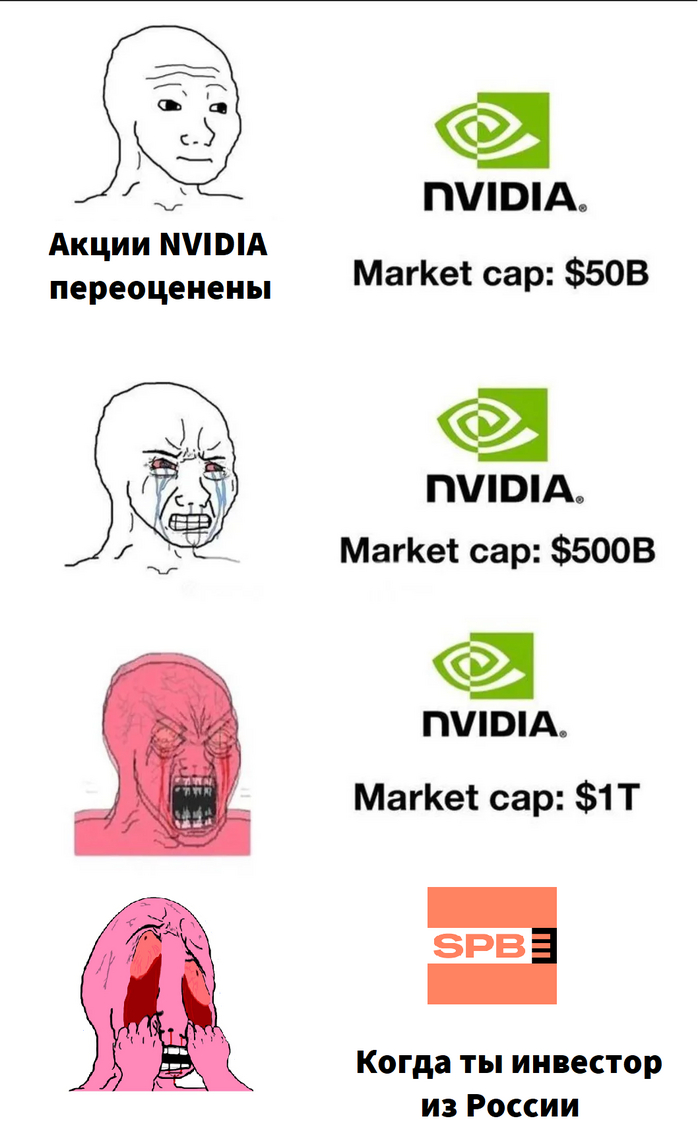

PS В прошлом посте автор сравнивал оценку Элемента P/E 21,2 с нашими экспортёрами: Северсталь $CHMF - P/E = 8,4 ФосАгро $PHOR - P/E = 7,7 Новатэк $NVTK - P/E = 7 Роснефть $ROSN - P/E = 4

Было много комментариев, что это неправильно и надо сравнивать с TSMC у которого P/E 30, правда надо не забывать делать поправку на "премию РФ". С помощью нехитрой математики "справедливая" оценка Элемента ниже в 2,3 раза (рис 2)

Так что спешащим купить "дешёвый" Элемент, стоит подумать. Спекулянтам в целом без разницы, играться можно с чем угодно. Инвесторам лучше взвесить отношение компании, оценку компании, планы по развитию.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

А перед началом прочтения, хотели бы сказать, что у нас есть телеграм канал, в котором мы показываем внутреннюю систему Р2Р арбитража, подробно рассказываем о плюсах и минусах данного направления, а так же проводим эфиры и отвечаем на вопросы подписчиков

А в закрепе нашего канала ты найдёшь бесплатный мини-курс с подробным разбором ниши P2P обмена: ПЕРЕЙТИ В ТГ

Что такое Avalanche?

Avalanche — это блокчейн первого уровня, который работает с помощью смарт-контрактов.

Система предлагает функциональность, аналогичную Ethereum и другим блокчейнам первого уровня. Разработчики могут создавать токены, NFT и dApps. Пользователи могут размещать токены, проверять транзакции и использовать более 400 различных приложений.

История создания и развития блокчейна

Впервые основы протокола были опубликованы в межпланетной файловой системе (IPFS) в мае 2018 года группой энтузиастов под псевдонимом Team Rocket.

Затем Эмин Гун Сирер, инженер-программист и профессор информатики в Корнелльском университете, решил создать сеть, известную как Avalanche. В 2018 году Сирер основал AVA Labs вместе со своими двумя докторантами, Кевином Секники и Маофаном Тедом, чтобы создать технологию, которая лежит в основе этого блокчейна. Avalanche официально запустил свой мейннет в сентябре 2020 года.

Позже, в сентябре 2021, Ava labs получили инвестиции в размере $230 млн от Polychain и Three Arrows Capital.С тех пор команда проекта постоянно совершенствует сеть и объявляет о новых партнерствах. Например, в январе этого года были установлены отношения между Avalanche и Amazon Web Services (AWS) для улучшения инфраструктуры блокчейна и децентрализованной экосистемы приложений.

Как работает Avalanche?

В основе Avalanche лежит система, которая работает на основе смарт-контрактов и с Avalanche Mainnet, который включает в себя основную сеть, состоящую из X, P и C-Chain, а также все существующие подсети.

Обработка транзакций происходит параллельно. Запросы валидаторов пересылаются друг другу выборочно без дополнительных подтверждений. Это позволяет узлам формировать группы переводов для голосования, которое проходит в несколько этапов.

Какие алгоритмы консенсуса использует Avalanche?

Алгоритм консенсуса Avalanche базируется на Proof-Stake (PoS). Как только узел получает входящую транзакцию, он проверяет, действительна ли она, и спрашивает мнение об этом небольшого количества других случайных узлов. Если подавляющее большинство поддерживает вариант, отличный от предложенного валидатором, то он на это автоматически соглашается.

Затем снова запрашивается другое подмножество узлов об их мнении относительно транзакции. Этот процесс повторяются до тех пор, пока не будет достигнуто сходимости и сеть не придет к состоянию согласования.

Эта структура делает Avalanche очень устойчивой к атакам 51%, и потенциальным хакерам для достижения успеха придется уничтожить 80% сетевых валидаторов.

Основные компоненты Avalanche

Первичная сеть Avalanche делится на три блокчейна:

X-Chain отвечает за создание и торговлю токенами AVAX и другими цифровыми активами.

C-chain позволяет создавать смарт-контракты, написанные на Solidity. Это реализация виртуальной машины Ethereum (EVM), позволяющая разработчикам легко переносить свои проекты с Ethereum на Avalanche.

P-Chain координирует валидаторов, отслеживает активные подсети и позволяет создавать новые. Он использует протокол консенсуса Snowman, вариант консенсуса Avalanche, оптимизированный для смарт-контрактов и простых последовательных транзакций.

Вместо того, чтобы запускать все смарт-контракты в одной сети Avalanche позволяет пользователям запускать сабнеты (подсети), которые могут работать по своим собственным наборам правил.

Каждая подсеть может иметь свою собственную модель управления, что позволяет сообществам устанавливать механизмы и правила консенсуса, которые лучше всего подходят для их конкретного блокчейна.

Все валидаторы могут участвовать в проверке транзакций конкретной подсети по своему выбору, а разработчики, в свою очередь, могут определять специальные правила и требования (KYC, местоположение и т. д.) для узлов валидатора, работающих в их сабнете.

Хотя подсети работают независимо, они не изолированы и могут взаимодействовать между собой, обеспечивая совместимость внутри экосистемы Avalanche.

Криптовалюта Avalanche (AVAX)

AVAX — это нативный токен Avalanche. Актив используется для оплаты комиссий, стейкинга и обеспечения базовой расчетной единицы между несколькими подсетями. Эмиссия AVAX ограничена на уровне 720 млн.

AVAX представляет вес, который имеет каждый узел в принятии сетевых решений. Ни один участник не владеет Avalanche Network, поэтому каждый валидатор в сети имеет пропорциональный вес в решениях сети, соответствующий доле общей доли, которой он владеет через доказательство доли (PoS).

Любой субъект, который пытается осуществить транзакцию в сети Avalanche, платит соответствующую комиссию, которая сжигается и навсегда изымается из обращения.

Экосистема Avalanche

Экосистема состоит из ряда компонентов и других криптопроектов.

В том числе в нее входят:

простой и безопасный некастодиальный кошелек Avalanche Wallet для хранения активов;

Pangolin в настоящее время является крупнейшей DEX (децентрализованной биржей) в экосистеме Avalanche. Он использует того же автоматического маркетмейкера (AMM), что и Uniswap и Sushiswap, и поддерживает все транзакции Avalanche и Ethereum;

инструмент анализа Avalanche Explorer, который позволяет пользователям находить транзакции, адреса и другие действия платформы в главном блокчейне;

децентрализованная спотовая биржа GMX, которая предлагает низкие комиссии за свопы и сделки с нулевым влиянием на цену. Ее уникальное преимущество заключается в том, что она может предоставлять поставщикам ликвидности долю биржевых комиссионных, предлагая таким образом потенциально возможность получения дохода;

платформа Avascriptions связана с экосистемой ASC-20. Одной из ее особенностей является система проверенных поинтов, которая присваивает значки разных уровней в зависимости от объема их торговли. Эта система направлена на признание достижений и вклада конкретных токенов в торговлю и поощрение развития большего количества токенов в экосистеме ASC-20.

Преимущества и недостатки Avalanche

Проект имеет ряд преимуществ.

ограниченное предложение. Предложение AVAX ограничено на уровне 720 млн. Сеть также имеет механизм сжигания комиссий, как и Ethereum. Это потенциально делает его инструментом сохранения ценности;

скорость. Блокчейн способен обрабатывать до 4500 транзакций в секунду, что значительно больше, чем Ethereum;

совместимость. Avalanche позволяет обмениваться данными с другими блокчейнами и эффективно взаимодействовать друг с другом.

В нынешнем виде одним из самых больших минусов Avalanche является сильная конкуренция со стороны таких проектов, как Ethereum, который остается основным выбором для большинства разработчиков из-за своего размера.

Кроме того, Avalanche усложняет возможность стать валидатором с минимальной ставкой в 2000 токенов AVAX, которая на момент написания материала будет стоить около $33 000.

Также важно обратить внимание, что деятельность ненадежных валидаторов не наказывается. Это означает, что злоумышленникам и тем, кто неправильно выполняет свои обязанности валидатора, не нужно беспокоиться о финансовых потерях, поэтому у них нет стимула работать лучше.

Выводы

Avalanche является новаторской блокчейн-платформой, которая стремится решить «трилемму блокчейна», обеспечивая баланс между масштабируемостью, безопасностью и децентрализацией. Разработанная с целью преодоления ограничений Ethereum в плане скорости транзакций и стоимости комиссий, Avalanche предлагает высокую эффективность и низкие комиссии.

Учитывая обширную экосистему, инвестиции и партнерства, Avalanche продолжает развиваться, пытаясь занять весомое место в Web3.

Подписывайся на наш тг канал, чтобы всегда оставаться в курсе всех новостей в направлении P2P арбитража: ПЕРЕЙТИ В ТГ

Моя любимая краснодарская лизинговая компания размещает пятый выпуск облигаций с самой максимальной доходностью, причем эта доходность не плавающая, а постоянная. Давайте разбираться.

Соби-Лизинг - лизинговая компания, которая предоставляет услуги малым и средним предприятиям и имеет универсальный профиль деятельности, однако в лизинговом портфеле традиционно преобладает грузовой и легковой автотранспорт, оборудования и спецтехника. Основная деятельность и клиенты сосредоточены в Краснодарском Крае и Крыму.

👀Что там по выпуску?

🚗Дата размещения - 30.05.2024 года.

🚗Дата погашения - 09.05.2028 года. Сроки немного выше классических, сопоставимых с банковским кредитованием. Размещение на 3-4 года пересекается со сроками договоров лизинга, которые, как правило, заключаются на срок до 3-х лет. Увеличение среднего срока договора лизинга происходит по причине наличия более объемных и структурных сделок.

🚗Объем эмиссии - 300 000 000 рублей - максимальный объем размещения в истории компании.

💰Размер купона - 19,25% годовых При нынешнем размере ключевой ставки предложение более чем щедрое, но в случае роста ключа в начале июня бумаги отчасти потеряют свою привлекательность.

🚗Выплата купона - ежемесячно, это как раз то, что нравится многим инвесторам. Стоит обратить внимание на длительность первого купона - 90 дней, то есть первая выплата состоится 28.08.2024 года.

🚗Предусмотрена амортизация номинала на ежемесячной основе со 2 месяца размещения по 2,2%.

🚗Оферта отсутствует.

🚗Выпуск Соби-Лизинг-001P-05 доступен для неквалифицированных инвесторов после прохождения тестирования.

📊Что там по компании?

🧮Классическая региональная лизинговая компания. В марте 2024 года АКРА обновило текущий рейтинг BB (RU) со стабильным прогнозом.

🧮В настоящее время в обращении находятся четыре выпуска биржевых облигаций компании общим объемом 484,5 млн. рублей.

🧮На конец 1 квартала 2024 года лизинговый портфель составлял 6,6 млрд. рублей.

🧮Выручка на 31.03.2024 года составила 257,3 млн. рублей, увеличившись год к году в 2 раза. Это говорит о том, что полученные банковские кредиты и привлечённые от размещения облигаций средства компания направляет исключительно на развитие.

🧮Чистая прибыль растет более медленными темпами. Год к году она выросла на 15% до 8,5 млн. рублей. При этом стоит обратить внимание на низкую рентабельность деятельности, которая составляет 2,1%.

🧮Для лизинговых компаний характерно преобладание заемных средств в структуре пассивов баланса и Соби-Лизинг не является исключением. За 1 квартал заемные средства выросли на 7,7% до 4,1 млрд. рублей. В валюте баланса заёмные средства достигают 72%.

🧮В марте 2024 года единоличный собственник продал 50% доли компании другому физическому лицу.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

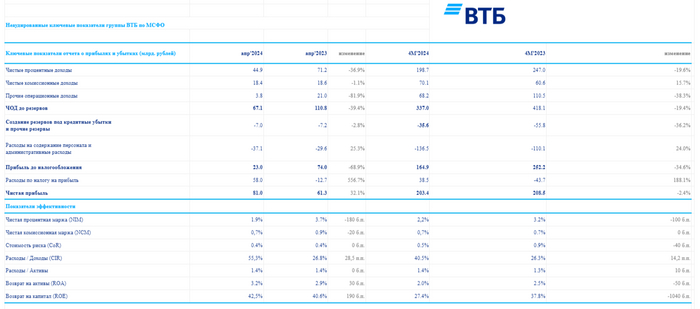

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на июнь, ведь что? Ведь дивидендный сезон в самом разгаре, вот что. Компании объявляют и выплачивают годовые дивы за весь 2023 год, а также некоторые компании платят за первый квартал 2024.

Считаю по датам последнего дня для покупок и по датам отсечек, поскольку фактические выплаты позже. Коршуновский ГОК не включил, так как там дивдоходность 0,0019%. Не забываем, что на этот год остаются актуальными прогнозы по дивидендам от экспертов:

Друзья, сегодня последний день, когда можно принять участие в IPO Элемента. Да, прожарка припозднилась, но лучше поздно, чем никогда Сразу спойлер: IPO, скорее всего, будет очень успешным, т.к. книга заявок уже переподписана. Кто хочет участвовать в хитране – в целом могут разместиться и попробовать срубить денег после влёта котировок.

Но я не буду участвовать в IPO по ряду причин:

Скорее всего, аллокация будет очень низкой (по опыту других IPO), а после размещения цена улетит наверх, т.е. докупать до целевой доли будет очень дорого;

Я бы подождал некоторое время, чтобы понаблюдать за развитием компании – у нас часто бывает так, что на IPO обещают одно, а выходит другое;

Определённая непрозрачность: поискать помучиться, чтобы найти отчётность МСФО – на официальном сайте ничего не нашёл;

Мажоритарий может использовать IPO для обкэшивания.

Наконец, есть и инфраструктурная проблема: и Элемент, и СПб биржа, где будет размещение, находятся под американскими санкциями. Есть риск, что компания и далее будет скрывать свою отчётность, пользуясь своим правом из-за введённых санкций, а это сильная непрозрачность. К тому же ряд брокеров отключены от СПб биржи из-за тех же санкций, что создаёт проблемы с ликвидностью.

В общем, если бы размещение произошло на Мосбирже, а не на СПб бирже, то я бы с большей охотой принял участие в этой затее. Но увы.

Однако давайте начнём обзор самого бизнеса. Мы же живём не одним IPO и нам нужно понимать, стоит ли покупать акции в будущем.

Чем занимается Элемент

Элемент — один из крупнейших разработчиков и производителей электроники, лидер в области микроэлектроники в России с долей на рынке среди российских разработчиков более 51% (общая доля с учётом экспорта составляет 10%). Является совместным предприятием АФК Системы и Ростеха.

По своей структуре Элемент – это холдинг, включающий более 30 предприятий, в т.ч. знаменитый Микрон – крупнейший в России производитель микрочипов.

83% выручки Элемента приходится на микросхемы и микроконтроллеры, 9% – на электронные блоки и модули, 5% – на оборудование для производственных процессов. Продукция востребована в большом круге отраслей: от банковской до аэрокосмической.

Число сотрудников компании превышает 8,7 тысяч человек, 98% из них заняты в технологических процессах.

Процесс производства микрочипов, кстати, один из самых сложных в мире. Элемент в России является лидером как по объёму производства, так и по технологическому прогрессу. При этом Элемент сам отстаёт от мировых лидеров на 10 лет как минимум. Так, на уровне производства Элемент оперирует техпроцессами до 90 нм, а на уровне разработки – до 22 нм. А вот лидер отрасли – TSMC – освоила технологический процесс 3 нм, а к 2025 году планируется внедрение 2 нм.

Элемент же планирует перейти на 28 нанометров только к 2027 году. Т.е. разрыв вроде как будет сокращаться.

Тем не менее, спрос на продукцию Элемента в условиях дефицита микрочипов не только в России, но и во всём мире, просто бешеный. Без заказов, как минимум со стороны государства, Элемент точно не останется.

Менеджмент оценивает рост всего рынка микроэлектроники до 2030 года на 15% в год, при этом доля китайских и прочих чипов будет снижаться, а доля российских – расти. Так вот, динамика роста именно российского сегмента оценивается в 30%. Соответственно, также менеджмент прогнозирует и рост выручки Элемента – минимум на 30% в год.

Финансы

Компания основана в 2019 году, отчёты МСФО есть с 2020 года. Что интересного? Выручка практически не росла до 2023 года:

Резко выросла и операционная прибыль:

Ну и чистая прибыль, соответственно:

Рост легко объясняется: рыночная конъюнктура. Компания оказалась бенефициаром импортозамещения, а также получила от государства гранты и субсидии на развитие. Так, в 2023 году в рамках субсидирования Элементу передали 28,5 млрд рублей, в результате чего активы резко выросли с 72,6 млрд до 92,6 млрд рублей. Кстати, в 2022 году активы выросли с 41,5 до 72,6 млрд рублей – тоже, в том числе, за счёт субсидирования.

Это не значит, что компания развивается только за счёт государства. Просто так сложилось, что Элемент оказался в нужное время в нужном месте и ещё получил плюшки от правительства.

Компания активно вкладывает в развитие: капексы в 2023 году выросли с 3,13 до 11,8 млрд рублей. За счёт этого свободный денежный поток немного просел, но всё равно выглядит значительным: он упал с 13,2 до 6,71 млрд рублей.

Чистый долг Элемента составляет 14 млрд рублей, коэффициент чистый долг / EBITDA чуть выше 1,6. Долговая нагрузка – нормальная, для быстрорастущей IT компании я бы даже сказал, малосущественная. Но за этим показателем надо следить.

Ну и ещё показатели рентабельности, они немного разочаровывают:

рент. EBITDA – 24,2%

рент. капитала – 19,6%

рент. активов – 4,7%

чистая рент. – 12,1%

Тут везде ждёшь цифры в районе 30-40%, но на самом деле Элемент – это не IT-компания, а производитель (да, микрочипов, которые охренненно дорого стоят, но технически это просто продукция типа яблок или памперсов). Т.е. ждать тут рентабельности в треть ебитды – глупо. У компании большой оборотный капитал, т.к. сырье и сам технологический процесс обходятся довольно дорого. Так, тот же оборотный капитал в 2023 году вырос почти в 2 раза, а прибыль от операционной деятельности увеличилась всего на 3%.

Т.е. есть риск, что компания в определённый момент не сможет справиться с ростом операционных затрат (особенно без госсубсидий) и уйдёт в минус на операционном уровне. Особенно, если увлечётся расширением без должного объёма запасов на случай форс-мажоров.

Дивиденды

В мае 2024 года была принял дивидендную политику, согласно которой планируется выплачивать не менее 25% чистой прибыли по МСФО, скорректированной на доходы, получаемые от субсидий и грантов.

Если компания решит выплатить дивиденды за 2023 год, то ориентировочная доходность окажется в районе 3,5%.

Но дивы в этой истории малоинтересны, тут больше важен рост бизнеса, а через него – капитализации компании.

Мультипликаторы и оценка

Компания планирует продавать 1 тысячу акций за 223,6-248,4 рублей, что даёт капитализацию около 90-110 млрд рублей.

Отсюда P/E – 17-21, EV/EBITDA – 12-14.

На самом деле очень дорого, даже по меркам западного IT. Да, Элемент – акция роста. Но ещё раз – Элемент это не столько IT-шник, сколько производитель – да, высокотехнологичный, но со своими специфическими «ресурсными» рисками.

Оценить Элемент довольно сложно, т.к. аналогов на российских фонде нет, а оценивать по методу Nvidia и той же TSMC – не совсем правильно, т.к. они на 10-15 лет впереди.

Я бы оценил стоимость 1 лота (1 тысячу акций) в 120-150 рублей – отсюда есть перспективы сильного роста (до тех же целевых 225-250 рублей).

Но! АФК Системе сейчас важнее очень дорого продать свою компанию, что получить кэш (хотя по уверениям менеджмента деньги пойдут на программу развития – расширение существующих и создание новых производственных мощностей, инвестиции в разработку, т.е. по методу cash-in), но мы-то знаем, как легко через отчётность провести нужные суммы в нужные компании. К тому же обещать – не значит жениться.

К тому же никто не мешает той же Системе после удачного IPO сбросить в рынок часть акций для личного обогащения. Ну, или через кулуары продать пакет акций по рыночным (завышенным ценам).

В общем, на мой взгляд, компания – огонь, но завышенная стоимость на IPO, риски обкэшивания мажоритария и возможные инфраструктурные риски, связанные с размещение акции на СПб Бирже, не дают мне решимости участвовать в этом IPO.