📈 Общие продажи GMV в 1 кв. 2024 г. выросли на 18% г/г до 131₽ млрд.

📈 Общие онлайн-продажи компании выросли на 24% до 98₽ млрд, составив 75% от GMV.

📈 Рост количества новых клиентов в годовом выражении составил более 7%.

📈 Продажи на собственном маркетплейсе электроники выросли в 1 кв. 2024 г. на 33% г/г.

📈 Группа открыла первые 6 фирменных сервисных зон М.Мастер.

🔈 Показатели отличные, но если рассматривать GMV поквартально, то в 2023 г. была слишком низкая база, например, в 2021-22 гг. GMV был выше (138,3₽ млрд, 177,2₽ млрд соответственно). Открытие фирменных сервисных зон заносим в огромный плюс Группе, ибо с уходом многих брендов ушли и сервисные центры.

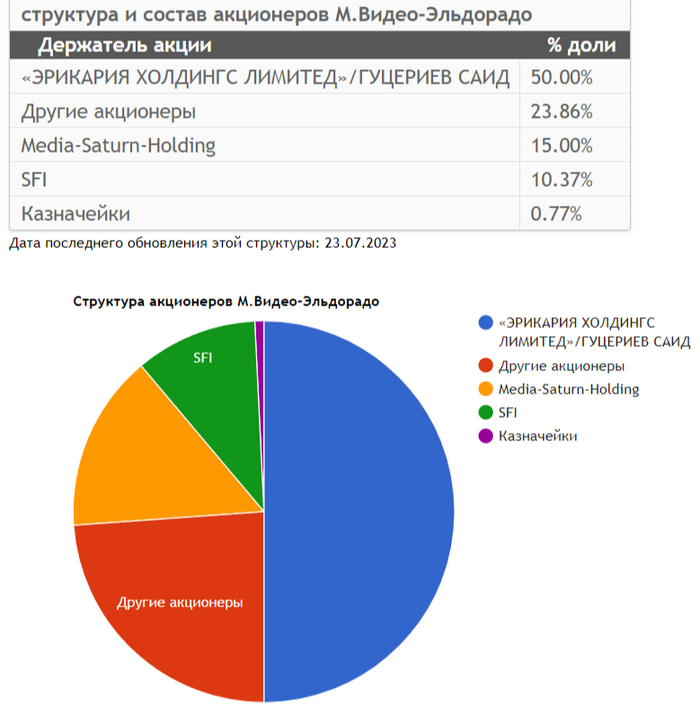

🔈 Помимо этого, Группа открыла 15 новых магазинов компактного формата в 14 городах России, в том числе вышла в 3 новых города. Поэтому, считаю, что увеличение уставного капитала за счёт допэмиссии связано с инвестициями в компактные магазины. Известно, что компания стремится к сокращению административных/коммерческих расходов, соответственно, открывая магазины с меньшей площадью (ниже стоимость аренды), меньшим ассортиментам и персоналом (зарплаты). Размещено будет 30 млн акций по открытой подписке (на сегодняшний момент акций 179,8 млн), что соответствует 17% от существующего УК. Если оценивать данный пакет по рыночной цене выходит ~5,8₽ млрд, но цену определят позднее. Доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2% (такой пакет при любых обстоятельствах уйдёт с дисконтом в 20-30%). Выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте в 50% сделка будет выгодной, тогда стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций (как пример удачной инвестиции).

🔈 Также финансовый директор Группы поведал нам: "Благодаря улучшению опер. показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 кв. 2024 г. находится на более низком уровне, чем за сопоставимый 2023 г. и мы ждём снижение показателя в дальнейшем". Напомню вам, что соотношение чистый долг/EBITDA на конец 2023 г. составляло 3,2х, а основной долг 86,4₽ млрд (-9,7% г/г), финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам).

📌 Как акция М.Видео рискованный актив, даже с учётом допэмиссии (деньги в основном пойдут на инвестиции, а не на сокращение долга) и улучшения операционных показателей (низкая база 2023 г.), я бы обратил своё внимание на облигации эмитента (МВ ФИНАНС). Компания стабильно выплачивает купоны, погасила серию 001Р-01 на сумму 4,2₽ млрд за счёт собственных операционных средств, а самый дальний выпуск даёт сейчас 21,6% доходности. Ближайшее погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, тогда ещё раз проверим платёжеспособность эмитента.

СД М.Видео-Эльдорадоодобрил увеличение уставного капитала, если вы следили за судьбой данного эмитента, то, наверное, не удивлены данному решению. Для меня это тоже не стало каким-то сюрпризом, но всё же думается, что допэмиссия сделана не для сокращения долга, почему? Давайте для начала рассмотрим ключевые факты о сделке:

🖥 Размещено будет 30 млн обыкновенных акций по открытой подписке (число акций на сегодняшний момент 179,8 млн), что соответствует 17% от существующего уставного капитала. Если оценивать данный пакет по рыночной цене, то выходит — 5,532₽ млрд, но цену определят позднее.

🖥 Один из крупнейших акционеров компании — инвестиционный холдинг ЭсЭфАй — выразил предварительную готовность приобрести весь объём дополнительной эмиссии.

Известно, что сейчас доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2%. Если крупнейший акционер изъявит желание всего выкупа (Гуцириев владеет ещё 50% через другую структуру), то такой пакет при любых обстоятельствах уйдёт с дисконтом. 20-30% дисконта существенно меняют заработанную Группой сумму (порядка 1,1-1,7₽ млрд придётся скинуть). Поэтому выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте и выкупе всего пакета стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций. Давайте подробно рассмотрим цифры из годового отчёта за 2023 г.:

🔺 Компания увеличила свою выручку до 434,4₽ млрд (+7,9% г/г), валовую прибыль до 91,4₽ млрд (+10% г/г) и EBITDA подросла до 21,5₽ млрд (+48,8% г/г). Эмитент до сих пор остаётся убыточным -5,2₽ млрд (-30,7% г/г), даже несмотря на рост операционной прибыли 9,6 млрд (+159,5% г/г) всё съедают финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам), чтобы выйти на положительную прибыль оперционка должна взлететь в 2 раза, что в этом году будет навряд ли.

🔺 Компания сократила основной долг до 86,4₽ млрд (-9,7% г/г), но вот чистый долг подрос, составив 67,8₽ млрд из-за сокращения денежной позиции компании — 18,6₽ млрд (-38,4% г/г). Соотношение чистый долг/EBITDA уменьшилось до показателя 3,2х (всё равно аховая цифра, да и EBITDA считается в компании очень интересно, но об этом ниже).

🔺 FCF отрицательный -1,7₽ млрд, при этом посмотрите на статью: приобретение нематериальных активов, это затраты на программное обеспечение, и компания ставит его на баланс (вуаля и EBITDA подросла почти на 50%). Как итог СД М.Видеорекомендовал не выплачивать дивиденды за 2023 г. (их мы ещё можем долгое время не увидеть)

📌 Вывод: навряд ли ЭсЭфАй будет выкупать всю долю М.Видео, ибо инвестиционная идея слабая (дивидендов ждать не стоит, продать хотя бы полпакета по х2 цене от рыночной стоимости будет трудно в ближайшие годы). Допэмиссия М.Видео связанна во многом с инвестициями, компания стремится к сокращению административных и коммерческих расходов, поэтому будет открывать магазины с меньшей площадью, соответственно меньшим ассортиментам и персоналом. Компания говорит о сокращении показателя чистый долг/EBITDA, но считает EBITDA по "интересному", прибыльность Группы в IV квартале (+1,6₽ млрд) говорит о сезонности бизнеса, никуда убытки в этом году не исчезнут во многом из-за % по долговым обязательствам. Как акция М.Видео не представляет особого интереса, с учётом допэмиссии я бы взглянул на бонды (самый дальний выпуск даёт 21,6% доходности), ближайшие погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, возможно, часть средств от допэмиссии пойдёт на погашение.

#MVID хочу взять в долгосрок. На фото месячный график. Состояние запаздывающей подсказывает. Уже вторая акция, которую беру в долгосрок. Покупал #ALRS в похожей ситуации. Буду держать позиции до приемлемого роста. Об этом писал ТУТ.

Вчера М.Видео отчитался о самом успешном квартале в истории. Поможет ли это победить конкурентов, справиться с засильем маркетплейсов и остаться на рынке?

Начнем с хронологии

После приобретения MediaMarkt и слияния с Эльдорадо, объединенная сеть М.Ввидео-Эльдорадо стала крупнейшим игроком рынка электроники (не путать с онлайн-ритейлом). Интересно, что последний раз упоминание конкурентной среды в годовых отчетах М.Видео было в 2019 году. Тогда доминирующее положение не вызывало вопросов:

- М.Видео-Эльдорадо с долей рынка 31%

- профильные компьютерные магазины (13%)

- Маркетплейсы (9%). Забавно видеть в числе маркетплейсов Связной и Евросеть

DNSеще не развился так, как сейчас. Совокупная доля региональных игроков всего 8%.

Дальше 2020 год, пандемия, все учатся пользоваться online – сервисами. Золотое время истинных маркетплейсов – OZON, WB.

За следующие 2 года все привело к тому, что М.Видео просто терял свою долю рынка, уступая тем, кто шел в ногу со временем.

И к середине 2023 года у нас к М.Видео было много вопросов:

🔻 компания не приспособилась к изменению рынка: жили на отсрочках поставщиков, а с 2022 года поставщиками стали китайцы, работающие по предоплате

🔻 это привело к пустым полкам, снижению выручки, росту долга, убыткам

🔻 нежелание менеджмента признавать проблемы: на конф-коллах хочется услышать конкретные шаги, а не улыбки и смех, как все хорошо, а будет еще лучше.

И самое главное - за последние два года М.Видео стал местом выбора, но не местом покупки

В конце 2023 года мы провели обзор цен на 5 товарных групп в М.видео, ДНС, Ситилинке, Яндекс.Маркете, Ozon, чтобы выяснить где лучшие цены. Ведь кого выберет покупатель – тот и победит! Подробный обзор здесь, а краткий вывод: если бы мы в декабре выбирали PlayStation, iphone, стиралку, посудомойку и фен (простите, стайлер) – в 3 из 5 случаях мы бы сделали покупку в М.Видео. А с учетом «магии бонусов» - январская покупка была бы там же

И вот мы видим, что продажи IV квартала составили рекордные 181 млрд. руб. – это треть всей выручки за год. Менеджмент традиционно оптимистичен. Но в этот раз все объективно – они отлично поработали. Мы не разделяли избыточный позитив по итогам полугодия, но в этот раз все заслуженно!

Мы искренне рады за сеть, но как объективные аналитики обязаны подчеркнуть проблемы, которые есть и их только предстоит решить

Мнимый онлайн

М.Видео начал называть себя онлайн игроком с 2015-2016 годов. Тогда никто не покупал стиральную машину не глядя, максимум – батарейки с самовывозом. Сегодня доля онлайна по отчету М.Видео >50%. Но туда попадают заказы самих же сотрудников, когда к ним приходят оффлайн покупатели. У М.Видео отличный сайт, классный каталог товаров. Но для полноценного онлайн – не хватает сервиса. Нельзя взять и купить ту же стиральную машину: их нет в наличии, или витринный образец, а доставка через неделю, а установка через две

Бутики электроники

М.Видео похож на премиальный шоурум (во всяком случае, в Москве и Петербурге). Сравните с дискаунтером Ситилинка. Да, в последнего тоже есть крупные точки продаж, но в свое большинстве это пункты выдачи. А посмотрите локацию М.Видео в Москве – да это топ места. В итоге, дорогую аренду оплачивает покупатель и кредиторы

Версия будущего М.Видео

В дискуссиях в канале однажды развили мысль перспектив М.видео до абсурда… который может и реализоваться: условный МегаМаркет с безграничными финансовыми ресурсами Сбера выкупает М.Видео, и делает на ее базе шоу румы и пункты выдачи. В отдельные магазины будут специально приезжать, чтобы оценить товар, попробовать его. Вся техника будет подключена. Духовка уже будет разогрета, а курочка замаринована 😅

У М.Видео есть огромное преимущество – собственная система логистики, региональные склады, распределительные центры. Т.е. это не конкурент маркетплейсам. Никакой OZON не будет забивать свои склады техникой – они половину места займут. Зато все логистика М.Видео уже отточена именно для особенностей электроники. OZON и дальше будет бесплатно развозить небольшие коробки с заказами на Ford Transit. А крупногабарит – удел других людей

Как отреагировал рынок?

Акции М.Видео хорошо подросли перед публикацией, зато на факте цена снизилась почти на 3%. Зато облигации были рады: дальние выпуски за день выросли больше, чем на 3%. А доходность снизилась с январских 30%+ до 24-25% годовых.

Так что, кто говорит что облигации – скучно и низкодоходно – не верьте им!

🔻 компания не приспособилась к изменению рынка: все годы М.Видео жила на отсрочках поставщиков, а с 2022 года поставщиками стали китайцы, работающие только по предоплате

🔻 это привело к пустым полкам (как следствие, снижению выручки), колоссальному росту долга, убыткам

🔻 нежелание менеджмента признавать проблемы: на конф-коллах хочется услышать конкретные шаги, а не улыбки и смех, как все хорошо, а будет еще лучше.

И что самое главное - за последние два года М.Видео стал местом выбора, но не местом покупки. Я сам долгое время был лоялен, но купить стиралку, пылесос, кухонную технику в М.Видео я не смог – или не было того, что нужно, или цены выше конкурентов. Моя семья использовала М.Видео, как шоурум, а потом заказывала в Citilink, или DNS. Судя, по финансовым показателям, так делали не только мы.

Пожалуй, финально, на фоне всех этих проблем удивил ребрендинг. Вспоминаем старый анекдот про бордель и кровати. Кто не помнит – он здесь

Акции находятся в глубоком пике, и падение началось с 2021 года, т.е. СВО добавила масла в огонь, но негативные тенденции уже были. Быть акционером не интересно. Капитал около нуля. Компания стоит лишь как дисконтированный бизнес с огромным долгом.

А вот кредитором… кредитором интересно и рискованно одновременно: самые дальние выпуски дают доходность до 33% годовых.

Но чтобы покупать их облигации – нужно быть уверенным, что у компании все более-менее неплохо. А по последней отчетности это не так. Следующая отчетность – в марте. Что делать? Идти в магазины!

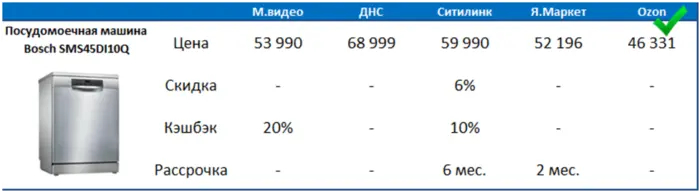

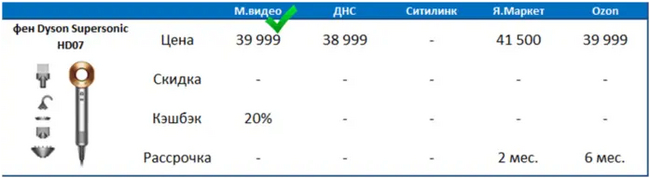

Поскольку IV квартал – решающий с точки зрения продаж всего года, мы в декабре провели ревизию 5 товарных групп в М.видео, ДНС, Ситилинке, Яндекс.Маркете, Ozon. И выяснили, где лучшие цены.

Как мы считали?

Многие магазины дают один из трех бонусов: скидку, кэшбэк, или рассрочку. Как обычно, прямая скидка меньше, чем сумма кэшбэк-бонусов. Но если покупать постоянно – бонусы выгоднее. Чтобы привети один к одному, и оценить выгодность покупки – мы делили кэшбэк на два. Т.е. если скидка 12%, а кэшбэк 20% - мы делали выбор в пользу скидки.

В случае с рассрочкой, мы поступали как истинные инвесторы – дисконтировали. С текущей доходностью, рассрочка на 24 мес. эквивалентна скидке 10%, на 12 мес. – скидке 5%, на 6 мес. – 2,5%.

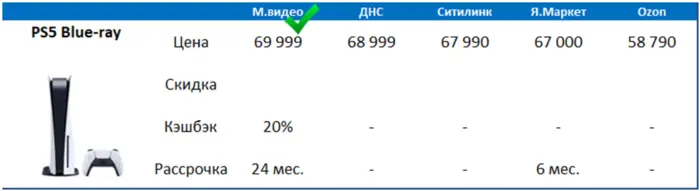

PlayStation 5 – один из самых желанных подарков на новый год. Цена на Ozon выгодная, но нет ни одного поставщика, где есть более сотни отзывов. В условиях +/- равных цен на остальных площадках, мы делаем выбор в пользу М.Видео: тут или рассрочка, или кэшбэк 14 тысяч.

Кэшбэк честный, но мы не видим будущего – будут ли интересны цены января-февраля? Плюс, возможно, придется купить что-нибудь ненужное.

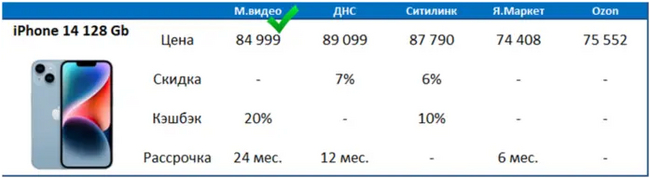

iPhone 14 тоже стремил оказаться под елкой. На маркетплейсах цены интереснее, но не знаю, готовы ли вы рискнуть с малоизвестными поставщиками. Мы, возможно по старинке – нет. Среди прямых конкурентов – ДНС и Ситилинк, в М.Видео цена была дешевле, плюс рассрочка или кэшбэк на выбор.

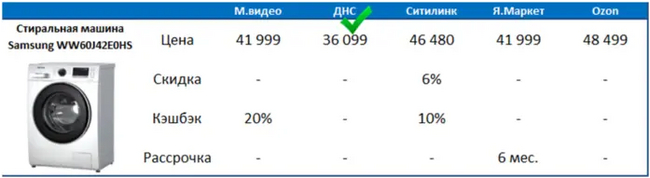

В случае с посудомоечной машиной, мы сделали бы выбор в пользу Ozon – поставщик более-менее нормальный, а подделать посудомойку/стиралку сложнее, чем айфон. Возможно, мы ошибаемся.

Вот такое исследование мы провели. Три потенциальные покупки мы сделали бы в М.Видео при том, что еще полгода назад не купили бы ничего. Возможно, со сменой логотипа менеджмент хотел показать, что меняются. Но мы в этом не уверены.

С точки зрения инвестиций: мы ожидаем высоких продаж в IV квартале и всем втором полугодии, что должно положительно отразиться на финансовых показателях компании. Мы берем дальней выпуски с доходностью 30+. Нужно понимать, что не смотрят на то, что Dyson дешевле, чем у конкурентов, проблемы одномоментно это не решит: капитал все еще около нуля, конкуренция все еще очень жесткая. Мы выделяем на риск в наших модельных портфелях 10-20%, конкретно на М.видео 7-10%.

Прошло три месяца с момента как я ушёл с работы (см. Безработный ), чтобы протестировать жизнь без просиживания штанов в офисе с утра до ночи (за вполне приличную зп, но с кучей нервов при сдаче проектов, неблагодарными заказчиками и с ощущением того, что хозяин твоей жизни - не ты сам, а кто-то другой). В идеале, я должен сбалансировать свои расходы и доходы так, чтобы накопленный мной за 12 лет корпоративного рабства капиталишко мог давать доходы, из которых я мог бы покрывать свои базовые расходы.

Ну что сказать, с первыми месяцами такой жизни мне очень повезло. Мне удалось монетизировать свой скромный блог путем сдачи в аренду рекламных площадей и свести-таки концы с концами - даже без проедания сбережений. Как долго это будет продолжаться и как скоро закончится поток щедрых парней-рекламодателей, я не знаю. Но жить без приключений довольно скучно, так что я ударился в некоторые эксперименты. И об одном из таких экспериментов сегодняшний пост.

Этот эксперимент связан с покупкой облигаций трёх компаний, переживающих очень трудные времена - это компании М.Видео-Эльдорадо, Сегежа, и РОСНАНО.

Все три компании имеют облигации с доходностью значительно выше среднерыночной. Это свидетельствует о том, что рынок очень опасается проблем с выплатой долга на горизонте ближайших нескольких лет и готов покупать их долг только с хорошей скидкой и хорошим вознаграждением за риск.

В то время как у других компаний с близким кредитным рейтингом доходность аналогичных облигаций варьируется в пределах 14-15% годовых, доходность этих "бедолаг" варьируется от 22% до 100% годовых! Удастся ли мне заработать на них значительно больше, чем на вкладе или я потеряю деньги на разорении этих компаний? Время покажет. Суммы я готов выделить сравнительно небольшие - я все-таки не олигарх.

М.Видео

Как быстро бежит время! И прогресс неумолимо наступает на пятки старикам, не успевающим адаптироваться под новые тренды. Так и компания М.Видео (поглотившая когда-то своего конкурента - Эльдорадо) оглянуться не успела, как значительную часть рынка отожрали новомодные маркетплейсы - OZON, Яндекс.Маркет, WB. Да и DNS вдруг вырос из сети мало отличающихся от остальных компьютерных магазинов в гиганта отрасли. А здесь ещё новые реалии с параллельным импортом и скачущей словно сайгак валютой - короче, М.Видео в какой-то момент стала убыточной компанией с огромными издержками на аренду огромных площадей и провалившимся онлайн-магазином.

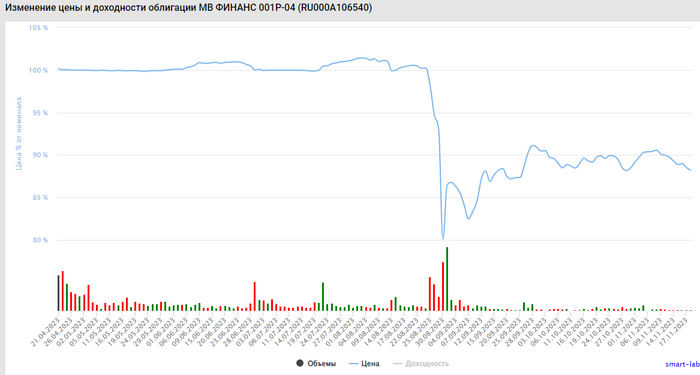

В дополнение к убыткам, М.Видео нарушило условия по выданным кредитам перед некоторыми банками в части отношения задолженности к стоимости активов, так что банки оказались вправе потребовать досрочного погашения долгов. И если они таким правом воспользуются, уйти на дно эта компания может весьма стремительно. Рынок на такие новости отреагировал решительно - стоимость облигаций в августе рухнула. Правда, сейчас она немного восстановилась:

Тем не менее, доходности облигаций М.Видео на момент написания поста варьируются в пределах 22-25% годовых (в зависимости от даты погашения). При норме 14-15%.

Так что это прекрасный кандидат для эксперимента!

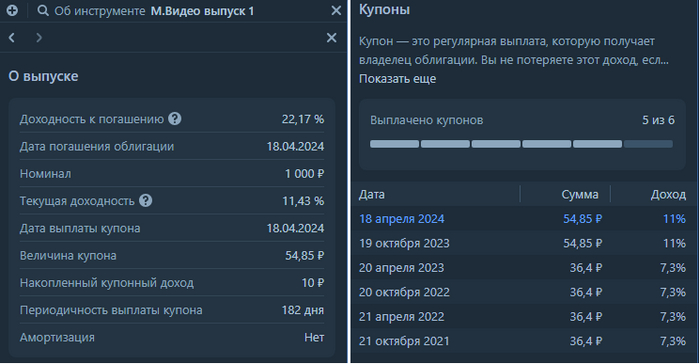

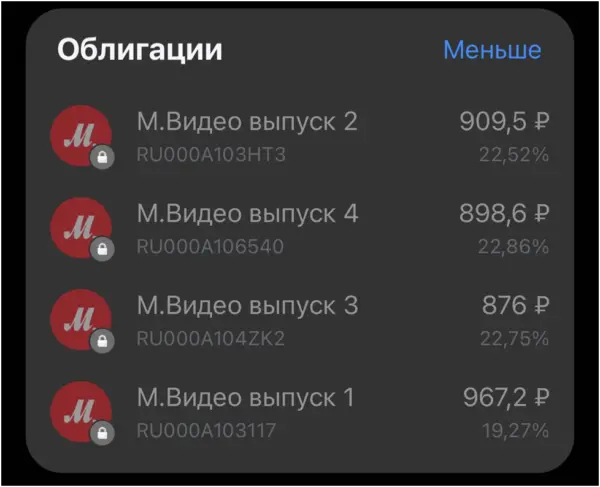

Я решил взять самый короткий выпуск, с погашением в апреле следующего года - МВ ФИНАНС 001Р-01 (RU000A103117).

Цель - додержать до погашения и переложить деньги в следующие выпуски.

Я купил 20 облигаций на сумму 19437 рублей (с учетом накопленного купона), доходность 22,4% годовых.

Сегежа

Сегежа - лесопромышленный холдинг. Это довольно крупная компания, хоть и название может быть незнакомым для непосвященных. Шутка ли, эта компания недавно вошла в индекс Мосбиржи - крупнейший индекс публичных компаний страны. Правда, её акции рухнули почти на 60% за последние два года.

Компания оказалась, скажем так, наиболее пострадавшей от текущей ситуации с ограничением рынков. Ну ладно - сразу после Газпрома!

Заголовки последних новостей о компании не блещут оптимизмом и красноречием

А последние новости про попадание под блокирующие санкции США ее материнской компании АФК Система (и, как следствие, её "дочку" Сегежу тоже накрыло) сделали держателям облигаций очень больно:

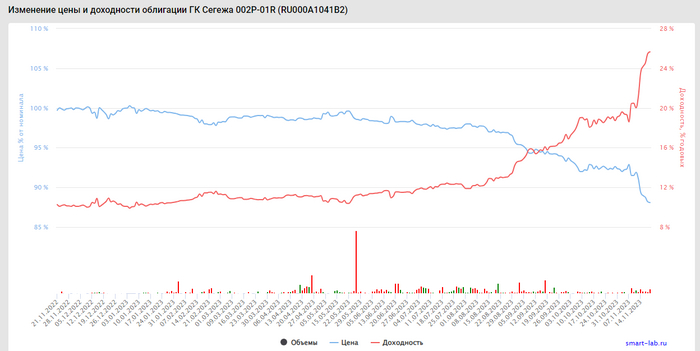

Я решил взять выпуск с офертой (требованием владельцев облигаций выкупить их по номиналу) в ноябре следующего года - ГК Сегежа 002P-01R (RU000A1041B2).

Цель - продать незадолго до оферты и переложить деньги в следующие выпуски.

Я купил 23 облигации на сумму 20295 рублей (с учетом накопленного купона), доходность 25,7% годовых.

РОСНАНО

С облигациями компании НОСРАНО, ой то есть РОСНАНО я уже имел счастье связываться: Роснано: "У нас очень много денег!" Покупал я их ещё до того, как обнажились проблемы в компании после ухода одиозного "у нас очень много денег" директора с фамилией слишком известной, чтобы её называть. Непонятно, то ли он сейчас шотландский профессор, то ли обычный израильский гражданин, активно собирающий гуманитарную помощь для армии новообретенной родины. Но совершенно понятно одно - при его руководстве в финансах госкомпании образовалась дыра - нет - ДЫРИЩЩА, которую непонятно как закрывать. Тем не менее, с момента осознания этой проблемы, все долги прилежно закрывались, и все купоны - исправно перечислялись держателям.

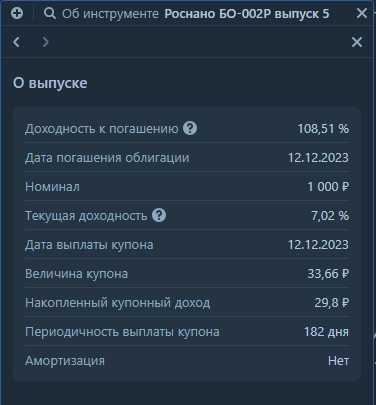

Так почему бы и не залететь небольшой котлетой в самый короткий выпуск, который погашается уже через 3 недели! Это выпуск РОСНАНО АО БО-002P-05 (RU000A102HB3).

Цель - дождаться погашения и переложить деньги в следующие выпуски.

Я купил 20 облигаций на сумму 19800 рублей (с учетом накопленного купона), доходность в пересчете на годовые (из-за очень короткого срока) составляет 120%. Фактически, я одолжил госкорпорации "деньги до зарплаты" - с наибольшими рисками за большой профит в относительном выражении, но за очень маленький в абсолютном выражении. Рискуя 20000 рублями, я получу профит в размере 800₽ через три недели (или не получу).

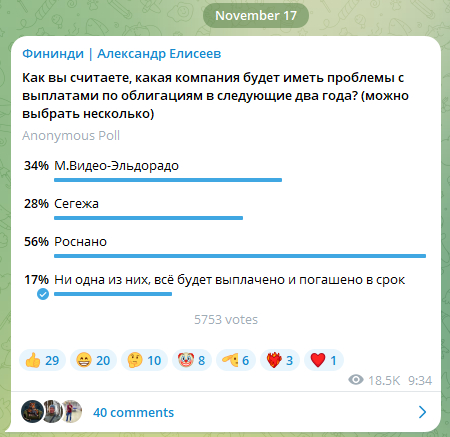

Что дальше?

На прошлой неделе я проводил опрос среди подписчиков своего скромного блога, и из 5750 проголосовавших только 1000 человек (17%) проголосовали за то, что с этими компаниями ничего не случится в ближайшее время.

То ли народ пессимистично настроен, то ли мои шансы на успех слишком малы. Ну что ж, посмотрим, что из этого получится!

На самом деле, цель эксперимента - понять, покупка подобного рода проблемных активов - это сидение на пороховой бочке или всё ещё нормальный инструмент, с которым можно вполне себе жить и зарабатывать? Это компании из категории too big to fail, и такие доходности - возможность заработать на чужих страхах? Или рынок умный, и ему заранее известно о грядущих проблемах? Конечно, можно было наблюдать со стороны. Но так будет более запоминаемо.

Пресс-релиз трубит о росте продаж на 40%! Эта новость должна всколыхнуть акции, и вернуть пульс облигациям, ведь те еще дают 23% годовых… Но так ли все на самом деле, или это маркетинговые уловки, как 19,99 и бонусная программа?

Пресс-релиз

М.видео-Эльдорадо в третьем квартале увеличила GMV на 40%

GMV - показатель, используемый в розничной торговле, показывает совокупный объем продаж с НДС (это важно, выручка всегда отражается без НДС). В GMV также учитывается оборот от партнерских продаж (М.видео ведь еще и маркетплейс)

Стоит начать со сравнения не отдельно взятого третьего квартала, а целиком 9 месяцев. Здесь динамика все еще отрицательная, пусть и символические -1%.

Во-вторых, искренне радоваться цифрам мешает база сравнения. Вспомните, после начала СВО и колебаний с курсом доллара, россияне в марте скупили все, что откладывали. Во втором квартале были какие-то запасы, и с полок смели все, что вообще плохо лежало. И вот третий квартал: стоков уже нет, а ничего нового еще не привезли. Вот с ним и +40%. Что ж, так себе победа.

Что говорит менеджмент?

Руководство компании оптимистично и спокойно. В предновогодний сезон планируют войти с высокими остатками запасов и увеличенным выбором. В части финансов хотят вернуться к умеренному уровню netDebt/Ebitda, правда не уточнив, какая именно цель. Правда район х5 – действительно, кажется высоковатым.

В прошлый раз, когда разбирали итоги второго квартала и полугодия, менеджмент также оставался оптимистичным. Фоном был сильнейший спад выручки и рекордный убыток. Может уже тогда были видны позитивные тенденции в управленческой отчетности. Что ж, увидим через квартал. Но когда каждый раз улыбаются и сеют оптимизм и цифры говорят, что все плохо – так можно и не поверить в реальный позитивный тренд.

Стоит обратить внимание, что запасы компания УЖЕ нарастила. Не по курсу ли 98-103? Если перед новым годом увидим доллар по 85-90, то более гибкие игроки предложат и более дешевые товары. А значит, или М.видео опять ждет разочарование по продажам, или прибыль от них будет существенно меньше.

Случай из жизни

На примере покупки PlayStation 5 давайте посмотрим на цены. PS везде не для европейского рынка. Все магазины, что я посмотрел – с японскими версиями приставки и переходниками к нашей электрике в комплекте.

М.видео предлагает свой товар по цене 64 тысячи с возможностью рассрочки на 30 мес. (в оффлайн магазине сказали, что без доп.покупки рассрочку не дадут), или продукция из маркетплейса М.Видео за 60 тысяч.

К слову, при онлайн покупке мне удалось получить рассрочку без доп.условий

В DNS цена чуть дороже и без рассрочки

В питерском магазине, которому доверяю (iPiter, Piter GSM) приставка стоит по 52 тысячи, но купить можно только за нал.

Как реагируют ценные бумаги?

Акции обрадовались. Почти +6% по итогам торгов вторника.

Облигации не отреагировали и до сих пор дают доходность на уровне 22%.

Текущие операционный отчет показал, что компания готова бороться за свое место под солнцем. Цифры, отчасти, подтверждают положительные тенденции – посмотрите на квартальную динамику. Но есть хороший анекдот. И здесь напрашивается не просто надежда, что избыточные запасы удовлетворят спрос в новогодний период, а хочется увидеть реальные изменения

- конкурентные цены

- изменение ассортимента

- уход от оффлайн, чтобы перестать быть общественным шоурумом.

Надо стать тем магазином, где люди ПОКУПАЮТ, а не ВЫБИРАЮТ!

Нас и раньше удивляли комментарии менеджмента, поэтому здесь только покажет время. Но делать хорошую мину при плохой игре точно не стоит. Это, как минимум, вызывает удивление; а у моих коллег – раздражение.

Что касается облигаций: нам нравится короткие выпуски (1ый на 6 месяцев и 2ой на 9 месяцев), о чем мы писали на прошлой неделе. Доходность компенсирует риски, но мы не видим критических проблем на горизонте года.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

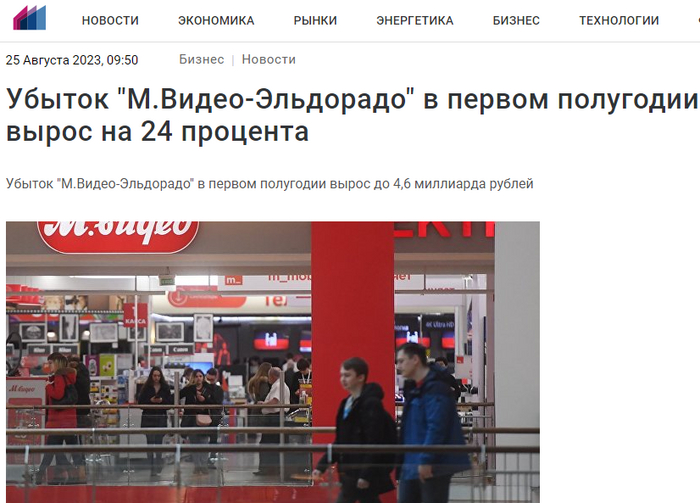

Двузначное снижение выручки, убытки третий год подряд, нулевой капитал. Банки получили право требовать досрочный возврат кредитов. Зато менеджмент рассказывает о положительных трендах и росте онлайн продаж. Разбираем отчет по полочкам и кушаем спагетти.

Итак, то, что М.видео не компания роста было известно давно. В наше поле взора компания попала из-за высокого уровня дохода по облигациям. Как акции они не были интересными. Для любого бонд-холдера ясно: где высокая доходность – там высок и риск. Иллюзий не было. Что изменилось? Пройдемся по фактам.

Бизнес перестал расти. Второй год мы наблюдаем снижение продаж в рублях несмотря на рост цен всего и вся. Это говорит только об одном: в штуках падение невероятное. Чтобы получить выручку 50 тысяч рублей три года назад надо было продать 2 духовки. Сегодня одну. А денег стало меньше.

Бизнес перестал расти. Второй год мы наблюдаем снижение продаж в рублях несмотря на рост цен всего и вся. Это говорит только об одном: в штуках падение невероятное. Чтобы получить выручку 50 тысяч рублей три года назад надо было продать 2 духовки. Сегодня одну. А денег стало меньше.

Бизнес перестал быть бизнесом. Задача бизнеса – зарабатывать. Это не удается сделать, когда расходы выросли (аренда, индексация заработной платы, бонусы менеджменту после успешного года), а выручка снизилась. Компания не стремится трансформироваться. Число магазинов сократилось всего на 2% (до 1203 шт.), а выручка упала на 18%. И это после падения 2022 года на 16%. Итак, как зарабатывать столько же, если расходы сократить не удается, а доходы стремительно падают? Ответы принимаются в комментариях.

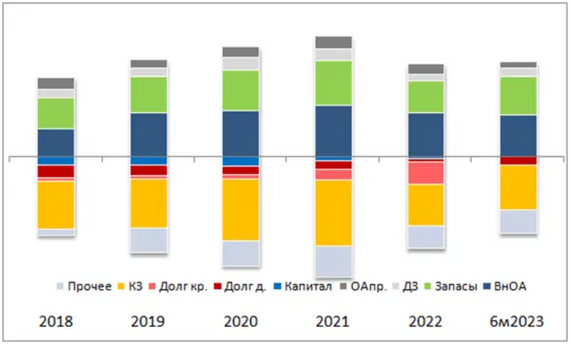

Своих денег больше нет. Структура баланса и раньше в общем говорила, что своих денег нет. Но это было относительное понятие: т.е. 3-5-7% было. Бизнес финансировался отсрочками поставщиков. Но по закону подлости: когда вместо отсрочек европейских марок пришлось наоборот – авансировать китайские… денег не стало вовсе

Не верите? Смотрите: последний убыток съел остатки. При общей величине активов в 342 млрд., своих денег – 244 млн.

0,07131%

Доля собственного капитала М.видео

Скрин из отчетности:

Не знаю, зачем тут быть акционером… А что же может привлечь облигационера? Доходность 18% - это если верите, что компания останется жить в своем привычном формате.

Посмотрим, что думают капитаны корабля? Скажу сразу: фразы вырваны из контекста, но даю прямые ссылки на полный текст. Главное – никто проблем не видит.

Главный финансист М.Видео вообще считает, что все действия положительно сказались как на операционных, так и на финансовых результатах. Если по версии главного финансиста самый большой убыток за полугодие в истории группы – это положительно, то наверное в следующем интервью он расскажет, как зарабатывать на убытках! С нетерпением ждем.

Де-факто, бизнес уже принадлежит банкам и они получили право требовать возврат долга из-за нарушения ковенант (банковских ограничений). В портфеле Кот.Финанс эти облигации есть и мы увеличим их долю с 5% до 10%, поскольку банкам этот актив балластом не нужен. В следующей статье, мы разберем какие варианты есть у банков. Не пропусти!