Опер. результаты НОВАТЭКа за III кв. 2025 г. — продажи газа снизились, отгрузки с Арктик СПГ-2 не помогли. Возгорание на терминале

Компания представила предварительные производственные показатели за III квартал и 9 месяцев 2025 года:

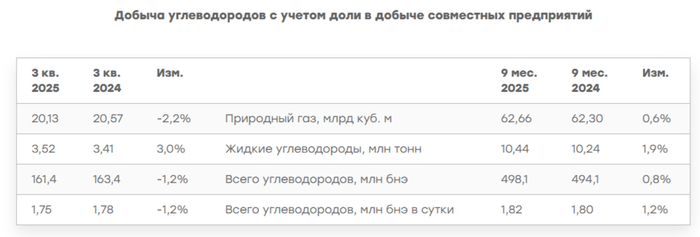

🛢️ Добыча нефти и газового конденсата: 3,52 млн тонн (+3% г/г) и 10,44 млн тонн (+1,9% г/г)

🛢️ Продажа нефти и газового конденсата: 4,5 млн тонн (+18,1% г/г) и 13,7 млн тонн (+13,5% г/г)

⛽️ Добыча природного газа: 20,13 млрд куб.м (-2,2% г/г) и 62,66 млрд куб.м (+0,6% г/г)

⛽️ Продажа природного газа (включая СПГ): 16,3 млрд куб.м (-3,1% г/г) и 55,8 млрд куб.м (-0,6% г/г)

В III квартале и за 9 месяцев 2025 г. переработано 1,6 и 5,8 млн тонн СГК (стабильного газового конденсата), объём переработки сократился на 18,1% и увеличился на 13,5% по сравнению с соответствующими периодами 2024 г. Сокращение переработки в III кв. связано с пожаром в конце августа на терминале НОВАТЭКа в Усть-Луге (атака украинских дронов не проходит бесследно).

По состоянию на 30 сентября 2025 г. 2,1 млрд куб. м газа (включая СПГ), а также 1,2 млн тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов (простаивает довольно много товара).

💬 Добыча нефти и газового конденсата увеличилась по сравнению со II кв. 2025 г. (3,44 млн тонн), начиная со II кв. РФ начала наращивать добычу сырья. В сентябре 2025 г. РФ добыла нефти — 9,321 млн б/с (+148 тыс. б/с м/м). В октябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в ноябре, Россия в ноябре сможет добывать 9,532 млн б/с. Взлёт продаж, как по сравнению с прошлым годом, но не предыдущим кварталом (4,7 млн тонн, выше описал причину) связан с запуском ещё в прошлом году в Усть-Луге 3 линии по переработке СГК (стабильный газовый конденсат), комплекс позволяет перерабатывать СГК в лёгкую и тяжёлую нафту, керосин, дизельную фракцию (более прибыльные продукты).

💬 Добыча природного газа снизилась по сравнению со II кв. (21,18 млрд куб.м). Продажи рухнули по сравнению со II кв. 2025 г. (18 млрд куб.м), связано это с санкциями. Интересно, что с санкционного Арктик СПГ-2 отгрузили 10 партий СПГ, но продажи газа всё равно снизились.

💬 Известно, что с 1 июля произошла индексация тарифов на газ гораздо выше инфляции, а большую часть НОВАТЭК поставляет на внутренний рынок, поэтому в III-IV кв. стоит ожидать прироста выручки. Выпадение продаж по газу будет компенсировано продажей нефти в III кв.

📌 Головная боль компании это санкционное давление со стороны США (запрет реэкспорта, SDN-List партнёров компании, в январе завод Новатэка в Балтике и логистика-газовозы СКФ). Также ₽ сильно окреп, для EC СПГ хоть и продаётся по хорошим ценам, но с укреплением ₽ это всё размывается (19-ый пакет санкций ЕС против России предусматривает полный запрет на импорт российского СПГ с 2027 года). Не забываем о проекте Мурманский СПГ: покупка дешёвой электроэнергии на Кольской АЭС, покупка газа у Газпрома по приемлемым ценам и главное, что в Мурманске порт не замерзает, а значит не понадобятся танкера ледового класса. Но недавно НОВАТЭК сообщил, что увеличил окончание строительства терминала Мурманский СПГ на 2 года до 2032 года (EC отказывается от СПГ, будет ли рентабельно доставлять в другие страны).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor