Здравствуйте, уважаемые читатели.

Для начала отмечу, что кредитные каникулы не являются основанием для освобождения от уплаты процентов по кредиту, кредитные каникулы лишь являются отсрочкой, начисленные проценты придется заплатить после истечения льготного периода в соответствии с скорректированным графиком.

Кредитные каникулы будут полезны:

- для заемщиков, которые реально не в состоянии вносить ежемесячные платежи ввиду сложившихся обстоятельств, но имеют шансы восстановить свое финансовое положение в течение льготного периода и продолжить исправно вносить платежи в будущем.

Дело в том, что в соответствии с 353-ФЗ, в случае просрочки платежей в течение 60 дней кредитор имеет право расторгнуть договор и потребовать возврата основного долга и всех будущих процентов предусмотренных графиком. Т.е. если у вас кредит до 2025 года - придется заплатить все проценты, на которые кредитор рассчитывал. Конечно суды снижают "будущие" проценты, но ситуация не из приятных.

Более осторожными нужно быть при ипотеке, поскольку в вашем договоре наверняка есть условие, согласно которому кредитор имеет право обратить взыскание на предмет залога - вашу квартиру, в случае если вы систематически, в течение установленного договором срока не вносите платежи согласно графику.

- для заемщиков микрофинансовых организаций.

Актуальность заключается в том, что в период действия кредитных каникул проценты по договорам начисляются по процентной ставке равной 2/3 от среднерыночного значения установленного Банком России. Как правило многие МФО выдают займы под максимальный 1% в день, в таких случаях есть смысл обратиться за предоставлением льготного периода - это сэкономит вам деньги.

По каким кредитам предоставляются кредитные каникулы:

- потребительские кредиты по договорам, заключенным до 03.04.2020 года (обязательное условие - ниже смотрим соответствие размера кредита).

- потребительские кредиты (займы / микрозаймы ) с размером основного долга (первоначальный) до 250 000 рублей.

- потребительские кредиты на приобретение авто / под залог авто - до 600 000 рублей.

- потребительские кредиты по кредитным картам с лимитом до 100 000 рублей (сумма должна быть зафиксирована на момент 03.04.2020 года).

- ипотечные кредиты до 2 млн - все регионы РФ, кроме Дальневосточного округа / до 3 млн - Спб, ЛО, МО, Дальневосточный ФО / 4,5 млн - МСК (лимит определяется по местонахождению предмета ипотеки).

Кто имеет право получить кредитные каникулы:

необходима совокупность условий, представленных ниже:

- Ранее вам не предоставлялись кредитные каникулы.

- Ваш доход за месяц, предшествующий месяцу обращения (если обратимся в банк сегодня - этим месяцем станет март 2020 года) снизился более чем на 30% по отношению к совокупному среднемесячному доходу в 2019 году.

Пример:

в первом полугодии 2019 года ваша заработная плата составляла 20 т.р.

во втором полугодии 2019 года ваша заработная плата составляла 40 т.р.

за 2019 год вы заработали 360 т.р.

ваш совокупный среднемесячный доход за 2019 год составил 30 т.р.

в марте 2020 года вас перевели на удаленку на 1/2 ставки и ваш доход составил 20 т.р. или еще хуже - вас уволили.

Для получения кредитных каникул необходимо написать заявление, которое должно содержать:

1. Реквизиты банка, финансовой организации - возьмите из договора.

2. ФИО, паспортные данные заемщика, номер и дата кредитного договора.

3. Срок льготного периода (до 6-ти месяцев на ваш выбор).

4. Дата начала льготного периода (рекомендую указать дату подачи обращения / направления заявления по почте).

5. Фраза: прошу предоставить льготный период с на основании ст. 6 Федерального закона от 03.04.2020 N 106-ФЗ "О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа"

6. Контактный номер телефона.

7. Фраза: на основании п. 7 ст. 6 N 106-ФЗ от 03.04.2020 года непредставление документов подтверждающих снижение дохода не является основанием для отказа заемщику в предоставлении льготного периода.

!!! кроме заявления вы не обязаны ничего прикладывать

Заявление можно подать в любое отделение банка-кредитора , обязательно составьте заявление в двух экземплярах и попросите проставить входящий номер на своем экземпляре.

Также можно заявить о необходимости льготного периода позвонив с вашего номера телефона, который указан в кредитном договоре и перечислить все то, что содержалось бы в заявлении (звонок рекомендую записать).

Документы подтверждающие снижение дохода.

!!!!!!! непредставление документов - не является основанием для отказа в предоставлении льготного периода, однако данные документы необходимо предоставить в течение 90 дней после передачи заявления по запросу банка (возможно запроса не будет), в противном случае льготный период будет отменен и по вашему договору будут начислены пени.

1. Выписки с банковских счетов с поступлениями за 2019 год + выписка за месяц, предшествующий месяцу обращения в банк.

2. Справка 2-ндфл.

3. Сведения об отчислениях в ФСС.

4. Справка с места работы.

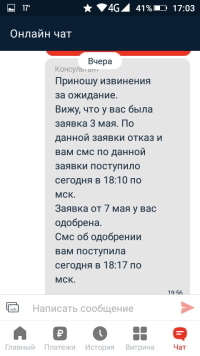

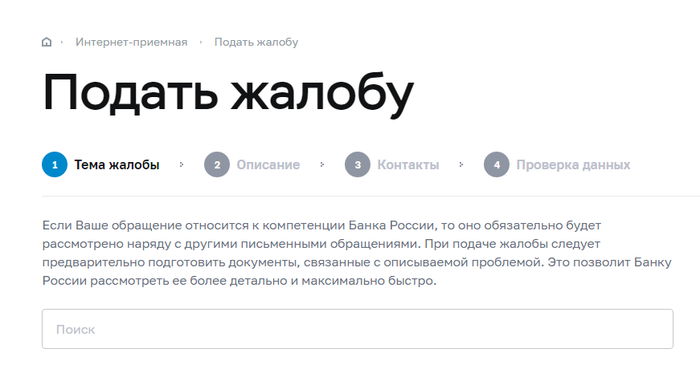

Если банк отказал в кредитных каникулах - жалуемся в Центральный Банк.

Ссылка на интернет-приемную - https://cbr.ru/Reception/

прокручиваем вниз до раздела "подать жалобу"

Выбираем соответствующую тему, излагаем обстоятельства, прикрепляем скан-копию вашего заявления в банк с проставленным входящим (прикладываем доказательства отказа, если он был совершен в письменной форме) и отправляем.

По завершении процедуры вам предложат скачать квитанцию о принятии обращения, которую вы радостно распечатаете, приложите к новому заявлению и принесете в банк - в таком случае вам уже вряд ли откажут.

Спасибо за внимание, будьте здоровы и не дайте себя обмануть!