ConsenSys: Машина Времени, печатающая деньги

Продвинутые инвесторы всегда думают на шаг вперед. Да, сегодня цена биткоина кружится вокруг горизонта в $122 тыс. и, похоже, до сентября предполагается дальнейший рост. Благополучно набирают долларовый вес и другие критовалюты-лидеры. Можно вложиться. Но уже гораздо перспективней инвестировать не собственно в крипту, а в окружающую экосистему. «Например, в компанию ConsenSys», - об этом в блоге на TradingView рассказала лидер Mind Money Юлия Хандошко.

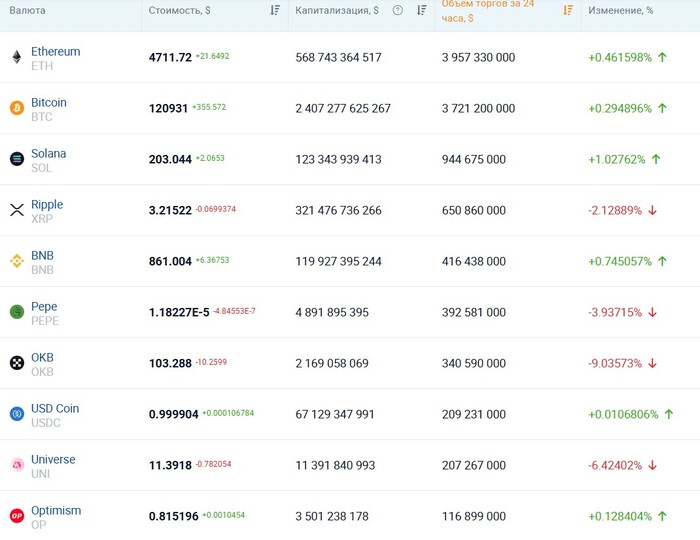

Таблица онлайн-курсов крипты ТОП-10

Итак, выбираем среди пионеров следующей эволюционной ступени интернета - Web3. И тогда появляются все основания обратить внимание на компанию ConsenSys. Напомним, это один из лидеров в разработке программного обеспечения и услуг на основе блокчейна с весьма перспективной специализацией.

Компания создает и продвигает набор решений, ориентированных на Ethereum, держит «горячий», «самый безопасный и гибкий криптокошелек в мире, которому доверяют более 100 миллионов пользователей» MetaMask. И чуть ли не главное - основателем и генеральным директором компании является один из восьми основателей Ethereum Джозеф (Джо) Любин. Но в отличие от соратников, ушедших в другие области, гуру сосредоточился на развитии самой экосистемы Ethereum. Кстати, компания ConsenSys была основана за год до фактического запуска Ethereum, в 2014 году. Теперь, подробней о том, что эта компания представляет собой сегодня.

Кошелек MetaMask

Флагманский продукт ConsenSys, MetaMask, является одним из наиболее широко используемых криптовалютных кошельков в мире. Это децентрализованный кошелек с автономным хранением, который, по сути, представляет собой программное обеспечение, позволяющее пользователям самостоятельно управлять цифровыми активами. Имея около 30 миллионов активных пользователей в месяц, MetaMask позволяет совершать миллиардные транзакции – эту статистику можно посмотреть на https://metamask.io/ru/price/toncoin

MetaMask получает доход за счет комиссии в 0,875% при обмене токенами, что в 2024 году принесло чистую прибыль в размере $60 млн. База пользователей MetaMask в преимущественной степени включает клиентов из Нигерии, Индонезии, США, Южной Кореи и Германии, но стабильно расширяется на другие регионы. В частности, в Нигерии, где банки взимают избыточно высокие комиссии, MetaMask превратился в один из главных платежных инструментов. А на развитых рынках, таких как США и Германия, он служит шлюзом для хранения активов и взаимодействия с децентрализованными приложениями (DApp).

Ключевым катализатором роста MetaMask является потенциальный запуск собственного токена, что лишний раз увеличит популярность продукта. И, естественно, этот шаг будет сопровождаться мощной PR-компанией, работающей на узнаваемость бренда.

ТОП-10 криптокошельков 2025 года по версии Bitcoin.com

Infura: Основа инфраструктуры Ethereum

Решение Infura компании ConsenSys обеспечивает критически важную инфраструктуру для Ethereum. API-сервисы Infura позволяют разработчикам создавать и масштабировать dApps без использования собственных узлов. В настоящее время продуктом пользуются 430 000 разработчиков (на конец 2020 года 100 000 клиентов) и обрабатывают транзакции на сумму более $1 трлн в год. Инфраструктура является неотъемлемой частью экосистемы Ethereum, обеспечивая все - от платформ DeFi до торговых площадок NFT.

Модель дохода Infura, основанная на плате за использование ($40-50 за 200 000 запросов API), базируется на росте Ethereum – растет криптовалюта, растет и доход. При этом объемы транзакций увеличились на 83% с 2017 года.

Sharplink: Смарт-контракты для предприятий

Подразделение ConsenSys Sharplink разрабатывает программное обеспечение для смарт-контрактов. Сегодня на обслуживании Sharplink находятся многие крупные коммпании, например, Ernst & Young, Airbus, JPMorgan, Microsoft и Amazon.

Решения позволяют заключать безопасные и автоматизированные соглашения на базе Ethereum, включая различные приложения - от управления цепочками поставок до цифровой идентификации. И сегодня центральные банки таких стран, как Норвегия и Израиль, изучают технологию Sharplink с прицелом выпуска собственных цифровых валют.

Управление активами

ConsenSys владеет эфириумом и другими криптовалютами на сумму около $500 млн., получая доплнительный доход от размещения и других операций.

В итоге: почему ConsenSys?

Возьмем, к примеру, Kraken или Bybit. Объемы торгов, о которых они сообщают, довольно сложно проверить, в то же время децентрализованные продукты ConsenSys обеспечивают прозрачность. Каждая транзакция MetaMask и вызов Infura API регистрируются в публичном реестре Ethereum, что позволяет инвесторам отслеживать статистику. Такая открытость нивелирует присущее игрокам криптоиндустрии стремление 2приукрашивать действительность».

Диверсифицированный портфель ConsenSys, включающий кошельки, инфраструктуру, смарт—контракты и ставки, как мы уже говорили, снижает зависимость от какого-либо одного источника дохода. А глобальный территориальный охват - от развивающихся до развитых рынков - еще больше снижает риски для бизнес-модели. Крупные инвесторы, в том числе BlackRock, JPMorgan и Microsoft, уже поддержали ConsenSys, продемонстрировав таким образом уверенность в ее долгосрочном потенциале.

Перспективы

Капитализация основанной соавтором Ethereum Джозефом Любином компании ConsenSys оценивается на сегодняшний день оценивается в никак не менее $2 млрд, но все чаще встречаются оценки аналитиков в 4$ млрд. В перспективе одного-двух лет предполагается Pre-IPO с прицелом на $7 млрд, что при текущих темпах развития и нескольких тузах в рукаве не выглядит неподкрепленными фантазиями.

Тем более, пусть сроки выхода на биржу остаются неопределенными, сосредоточенность компании на экосистеме Ethereum позволяет ей извлечь выгоду из расширения Web3. Риски, например, связанные с трансформирующимися походами регулирующих органов, или с конкуренцией со стороны других кошельков, таких как Trust Wallet, или блокчейнов, таких как Solana, существуют, но укоренившаяся роль ConsenSys в Ethereum дает ей конкурентное преимущество.