По индексу ММВБ был рост, не большой, как хотелось бы, но неделя вышла в плюс, и это после падений даёт надежду на продолжение.

Пара рубль/доллар на этой неделе практически не изменилась, значение 0,2% — это в пределах погрешности статистики. Рубль совсем немного ослаб.

Нефть Brent🛢 показала падение стоимости в пределах нормы недели, изменение незначительное.

По всем драгметаллам небольшие движения.

Золото практически не изменилось. Рост на 0,05% за неделю после установления исторических рекордов и последовавшей сильной коррекции. Просто не верится, когда ты видишь такие цифры.

Серебро и платина совсем незначительно упали, также рассматривать нечего.

Немного отличился палладий, упавший на 3% и вышедший из ряда совсем незначительных изменений драгметаллов на прошлой неделе, но он и самый слабый из 4-х, так как наиболее промышленный, а не выполняющий роль накопления и резервирования.

Практически по всем рассматриваемым инструментам неделя была совсем сонная и с незначительными колебаниями.

Канал https://t.me/sozvezdieinvest о долгосрочной и среднесрочной торговле акциями на фондовом рынке, а так же инвестициях в драгметаллы

В Энциклопедии среднесрочно-долгосрочной торговли вышло 13 статей. Ознакомиться можно по ссылке

Не является индивидуальной инвестиционной рекомендацией

В блоке про Озон допущена ошибка. Цены надо читать без запятых, а именно 2674, 5181, и 595. Извините за описку.

Сегодня в конце рабочей недели подведём итоги по самым интересным событиям.

По моему мнению, это движения индекса ММВБ за неделю, корпоративные новости Лукойла и Озона и установление нового коридора у драгметаллов.

Начнём с индекса.

Индекс на этой неделе из-за праздничных дней и переносов торгов завершает стагнацией. Даже появление горячих новостей, которые время от времени появлялись, не встряхнули его. Это видно и по обороту за день, который вы можете посмотреть в моей ежедневной рубрике «Инвестанализ» по каждому дню. Всё-таки такие праздничные недели выбивают из нормального рабочего темпа. Также многие воспользовались ситуацией и уехали в отпуск или просто отдыхали, а вы знаете, как сложно войти в рабочий ритм после отдыха. Вот и результат.

Предварительно по итогу закрытия прошлой пятницы, 31 октября, получается, что индекс практически не изменился. Результат на данный момент +2% за неделю. И этот результат вполовину достигнут сегодняшним днём.

Такие недели тоже нужны. Во-первых, отдохнуть и отвлечься после непрерывного мониторинга рынка, а также спокойно проверить свой портфель и заняться планами на будущее. На этой неделе я запустил мини-проект «Подготовка к кризису, если он наступит, и готовы ли вы?». Вчера вышла первая часть из 3 запланированных, а в понедельник и вторник я его завершу.

Точная информация по изменению индекса за неделю выйдет в понедельник в отчётах за неделю по движению индекса ММВБ, пары рубль/доллар, нефти Брент и 4 драгметаллов.

Следующая новость недели, а точнее 2 новости, это корпоративные события. Сегодня я хочу обратить ваше внимание на Озон и Лукойл.

По Озону вышла важная новость о выплате первых дивидендов в истории. Пусть и небольших, но всё-таки первые дивиденды — это важно, ведь Озон достаточно давно торгуется на бирже и до этого обходил этот момент стороной. Мы помним отличное начало торгов, когда акции выросли с выхода на айпио по цене 26,74 рубля до максимума 51,81, а это рост на 94%, и фактически акции удвоились за 2,5 месяца. Потом, правда, было сильное падение в 2022 году до 59,5 рублей, но ведь неоднократный шанс для фиксации столь быстрой и мощной прибыли был много дней и даже с двойным подходом. После показанного минимума в 59,5 рублей был рост, завершившийся значением 4779 рублей 10 июня 2024 года, а это 700% роста. Согласитесь, ведь никто не мешал его тогда купить или даже чуть позже, хоть и было страшно, но именно для этого и нужна система торговли, чтобы чётко ей следовать при пробитии уровней. О таких моментах я и пишу в своей Энциклопедии Среднесрочно-Долгосрочной торговли, в которой вышло уже 13 статей из запланированных 20+.

Сейчас по последнему закрытию в 4135 рублей дивидендная доходность составляет 143,55 рубля или 3,5%. Торги акциями Озона предварительно начнутся 11 ноября 2025 года или в следующий вторник.

Второе интересное событие — это ситуация с Лукойлом.

Лукойл — это тяжеловес индекса, и новости, выходящие по нему, влияют на движение всего рынка, ведь на сегодняшний момент доля Лукойла составляет 14,43%.

После введения санкций США 22 октября 2025 года акции устремились вниз. С уровня 6052 рубля акции за несколько дней упали до уровня 5077 рублей, а это почти -20%. Потом произошло восстановление на 50% от падения на новости, что все зарубежные проекты Лукойла продадут по приемлемой цене нефтетрейдеру Ганвор. Но сегодня появилась новость, что США не выдадут разрешение на активы для продажи, как ожидалось ранее, и потенциальные покупатели могут не захотеть с ними связываться из-за риска вторичных санкций. А разрешение выйдет после окончания украинского конфликта. Фактически Трамп решил этим движением оказать давление на Россию. На этой новости Лукойл падал сегодня на -4,5%. Ситуация по нему сейчас немного зависла, и остаётся только ждать развития событий. А ведь все ещё ждали дивидендов по нему, и сейчас эта тема пока в тумане. На данный момент акции Лукойла снижаются почти на 3%.

И третья новость этой недели — это попытки установить новый ценовой коридор у драгметаллов.

Вначале по золоту. Исторический максимум, установленный золотом на данный момент, — это 4381 доллара за унцию, минимум, показанный после снижения, — 3886 доллара с 12,5% коррекцией. Золото после установления этих значений осталось в этом коридоре. На данный момент предварительно организуется новый коридор более мелкого порядка с тем же минимумом и максимумом 4046, установленным 30 октября.

По серебру также остаётся коридор с историческим максимумом 54,46 и минимумом 45,55 с разницей в 19,5%. Также попытка установить новый коридор от 31 октября с вершиной 49,37 доллара.

По платине пик роста 2025 года составляет 1746 и минимум 1462 доллара с разницей 19,5%. По платине новая верхняя граница установлена 30 октября на уровне 1610 долларов. Также идёт проторговка более малого нового коридора.

И в финале палладий. Он также удержался в ранее установленном большом коридоре с пиком 2025 года 1678 долларов за унцию и минимумом 1345, установленным 28 октября 2025, разница между ними 23%. Также сейчас формируется новый, более узкий коридор с таким же минимумом 1345 и новым значением верха в 1498 долларов.

Вот такая неделя завершилась. Замечательно вам отдохнуть на выходных и набраться сил перед следующей интересной неделей!

Канал https://t.me/sozvezdieinvest о долгосрочной и среднесрочной торговле акциями на фондовом рынке, а так же инвестициях в драгметаллы

В Энциклопедии среднесрочно-долгосрочной торговли вышло 13 статей. Ознакомиться можно по ссылке

Не является индивидуальной инвестиционной рекомендацией

Обычно торговлю на биржах начинают с реальных денег, я тоже так начинал -.- Правильней вести начальные торги с дэмосчёта, и потом переходить на реальные средства, если стратегия работает.

Пример торговой сделки на ETHUSDT.P. Тут я держу шорт актива в дэморежиме, тестирую 25 плечо.

После того, как научился торговать в дэмо, нормально ли будет взять кредит для биржевой торговли? Я думаю да, ведь я и сам однажды покупал Биткойн в кредит, который закрыл на следующий день зарплатой.

В любом случае действовать нужно решая все "за и против" своей головой.

Иногда мне кажется что новости о рынках в разных телеграм каналах появляются почти синхронно и нет возможности остановиться и разобраться кто быстрее всех.

А ведь для трейдера скорость — это не пустой звук. Разница в пару десятков секунд между появлением новости и её пересказом может стоить прибыли или убытка. Поэтому мне стало интересно проверить — какие новостные парсеры и каналы реально работают быстрее других.

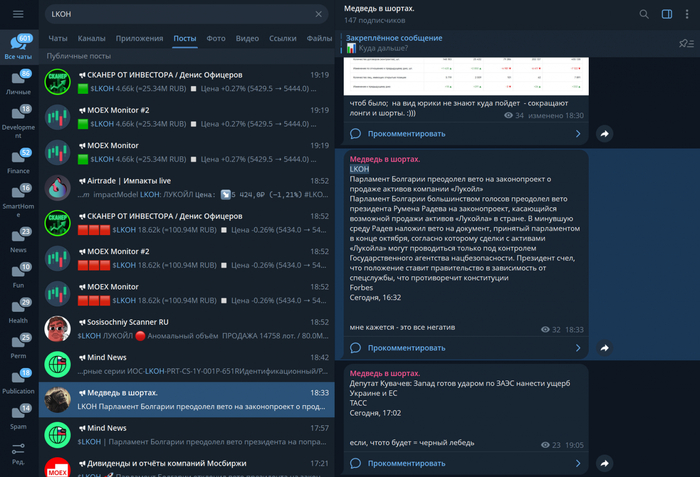

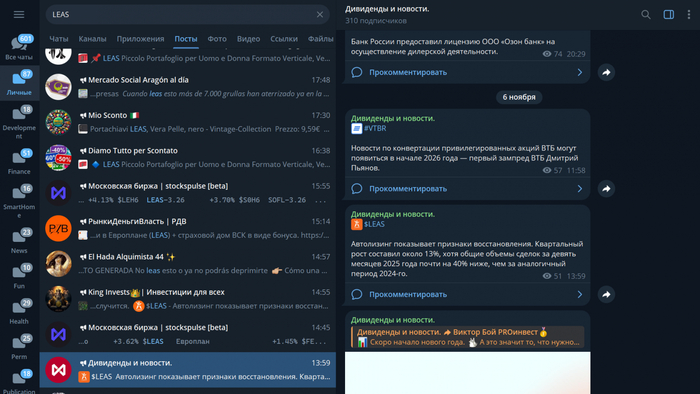

Поиск постов с ЛУКОЙЛ (LKOH)

Я частное лицо и не связан ни с одним из каналов. А эта статья моя попытка взглянуть на вопрос объективно: сравнить скорость публикаций размеченных новостей по тикерам и ISIN в русскоязычных телеграм‑каналах. Без рекламы и догадок — только на основе времени публикации конкретных новостей.

Конкретный пример

Новостной трейдинг - зачем?

Когда я был на конференции Smart‑Lab Conf 2025, то заметил любопытную деталь: в некоторых докладах мелькали одни и те же названия телеграм‑каналов. Прямой рекламы вроде бы и не было, но создавалось ощущение, что именно они — главные источники быстрых новостей. Однако никакого сравнения конечно же не было.

На рынке постоянно что‑то происходит и кажется что выигрывает самый быстрый. Но скорость — не всегда прибыль. Самая быстрая реакция на новость почти всегда у профессиональных спекулянтов. А опытные трейдеры ждут, пока рынок переварит событие, и входят уже по сценарию, а не по импульсу — это не я сам придумал, а на конференции говорили.

И главный миф в данном случае: чем быстрее кликаешь — тем больше зарабатываешь. На деле первая минута после выхода новости — зона хаоса. Оптимальный момент для входа — после краткого отката, когда становится понятно, как это событие подходит под общие ожидания людей.

А чтобы отделить сигнал от шума, важно фильтровать источники. Настоящую реакцию дают официальные решения ЦБ, корпоративная отчётность с признаками смены тренда, изменения в ставках, налогах, санкциях — всё, что реально меняет фундамент.

Как проходило исследование. Отбор и метод сравнения

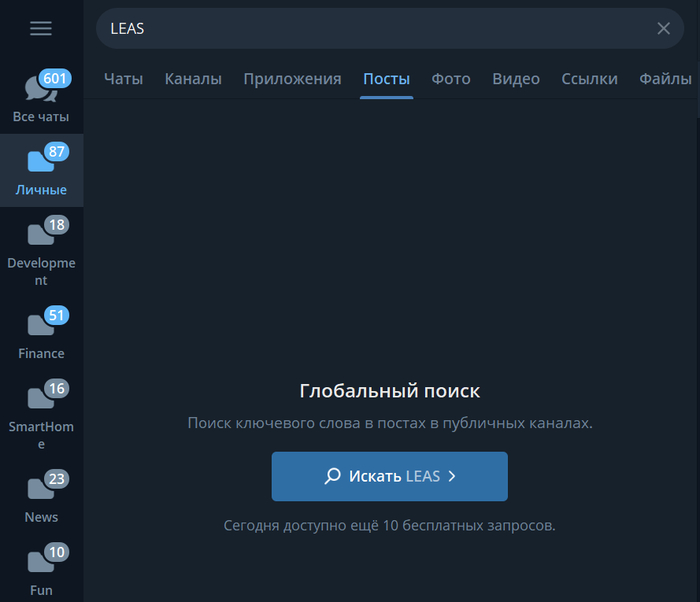

Начал с простого вопроса: какие каналы публикуют уже размеченные новости — то есть с явным указанием тикера или ISIN. Использовал глобальный поиск Telegram в публичных каналах — по конкретным тикерам вроде «LEAS», «LKOH». Telegram даёт 10 бесплатных запросов и этого достаточно.

Глобальный поиск Telegram в публичных каналах

Это оказалось не так просто - тоже много шума, в том числе иностранного.

Результаты глобального поиска

Я вносил в свой список только те каналы, где новости сопровождались явной привязкой к тикеру или ISIN. В итоговый список попали очень разные по весу и аудитории проекты — от гигантов с сотнями тысяч подписчиков до совсем небольших каналов (и некоторые похоже заброшены). Вот список каналов, в которых я искал конкретные новости, отсортированных по количеству подписчиков на момент 6 ноября 2025 года.

Каналы с разметкой по тикерам:

@cbrstocks (127 751 подписчик) — «Сигналы РЦБ». тяжеловес в нашем списке. Позиционируется как инфоаналитика для трейдеров и инвесторов. Большое количество подписчиков говорит о высоком уровне доверия или как минимум о широкой известности в сообществе.

@newssmartlab (62 874 подписчика) — канал Смартлаба. Заявляет о себе амбициозно: «Самые быстрые новости по рынку!». Проверим, так ли это. Обещают мгновенные сообщения обо всем, что движет котировки.

@stocksi (32 940 подписчиков) — канал с фокусом на оперативных новостях фондового рынка. Честно предупреждает, что получает новости из других источников и возможные ошибки — на совести первоисточников.

@Russia_companies (27 321 подписчик) — «Российские акции». специализируется на ключевых событиях российских компаний: дивиденды, отчеты и главные корпоративные новости.

@moexdiv (14 691 подписчик) — «ДИВИДЕНДЫ НА МОСБИРЖЕ». судя по названию, основной фокус сделан на дивидендах, что является важной частью фундаментального анализа для многих инвесторов.

@investing (13 814 подписчиков) — канал с известным «зонтичным» брендом. Отмечает, что информация публикуется в ознакомительных целях и требует перепроверки, что является разумной оговоркой.

@Trade_feed (11 320 подписчиков) — «Торговая лента». Название говорит само за себя — канал ориентирован на поток данных для активных трейдеров.

@Information_disclosure (6 970 подписчиков) — «Раскрытие корпоративной информации». Фокусируется на раскрытии корпоративной информации, автоматически собирая данные из открытых источников. Это важный источник для тех, кто следит за существенными фактами.

@ALL_NEWS_MOEX (4 505 подписчиков) — позиционирует себя как «лучший помощник трейдера», обещая новости, связанные с компаниями и Московской биржей.

@Anews_ai (1037 подписчиков) — «ANews — Trading, Market, Investments, Signals, Twitts». Судя по названию, возможно, использует AI для агрегации новостей. В описании указаны трейдинг, рынок, инвестиции, сигналы и даже твиты.

@mindnews (1 633 подписчика) — заявлен как канал с полезными сервисами для оптимизации торговли.

@i_moex (361 подписчик) — небольшой канал, ориентированный на дивиденды и отчеты. Привлекает обещанием отсутствия рекламы, но честно предупреждает, что находится в разработке.

@HommA_Munehis (225 подписчиков) — интересное название, отсылающее к легендарному трейдеру. Специализируется на сканировании акций по резкому изменению цены и новостям.

@Skalper_pomoshnik (187 подписчиков) — микро‑канал, нацеленный, как следует из названия, на помощь скальперам на ММВБ.

@investreport_ru (132 подписчика) — самый малочисленный в этой категории. Сфокусирован на существенных фактах и раскрытии корпоративной информации.

Каналы с разметкой по ISIN:

@nsdfeed_ru (216 подписчиков) — узкоспециализированный канал, который транслирует поток заголовков с официального сайта nsddata.ru. Отбирает только новости, содержащие ISIN‑код российского эмитента.

@moexindex (68 подписчиков) — самый маленький участник обзора и похоже заброшен. Судя по описанию, отслеживал состав индекса МосБиржи.

Как думаете кого-то пропустил?

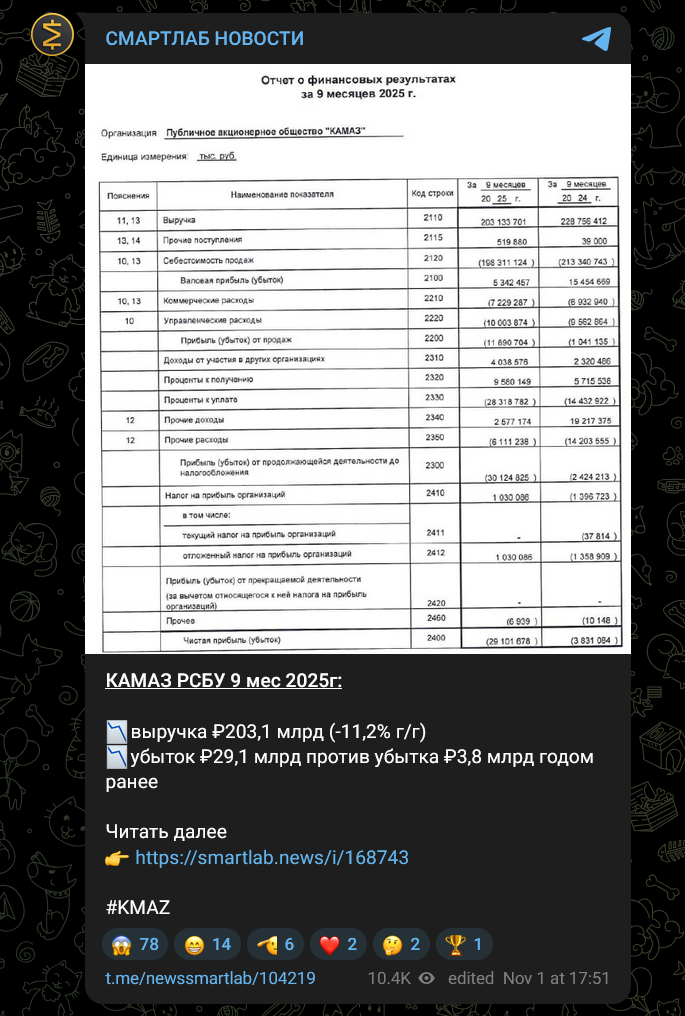

Чтобы сравнение было честным, я находил одну и ту же новость, опубликованную разными каналами. Для этого я брал конкретное событие — например, новость о дивидендах ПАО «ЛК Европлан» или отчет «ЭсЭфАй» (SFI) — и фиксировал точное время (вплоть до секунды), когда пост об этом появлялся в каждом из «исследуемых каналов. Затем я сравнивал эти временные отметки. Такой подход, как на фотофинише, позволяет без всяких догадок определить, кто пересек черту первым, а кто отстал. Именно эта разница во времени и стала главным критерием оценки в моем исследовании.

Результаты. Кто первый?

После анализа выявилась группа лидеров. Абсолютного чемпиона, который был бы первым всегда и везде, нет. Но есть каналы, которые стабильно опережают других в определённых категориях новостей. Одни быстрее всего реагируют на корпоративные события, другие — на макроэкономику и отраслевые сообщения.

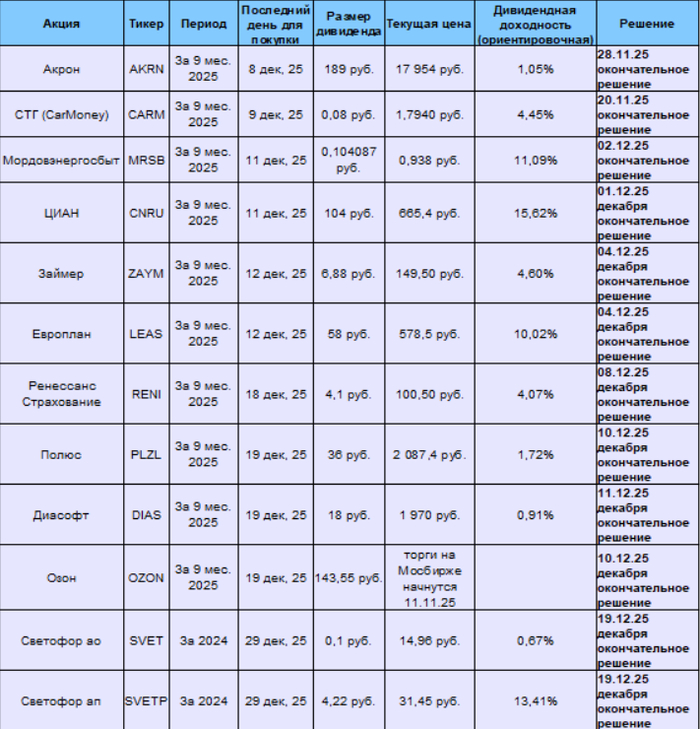

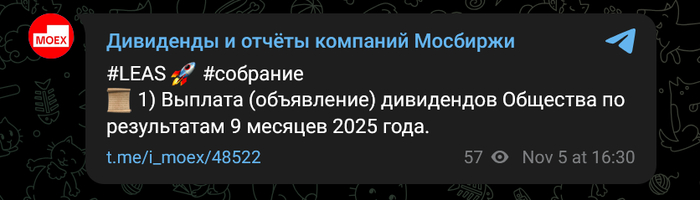

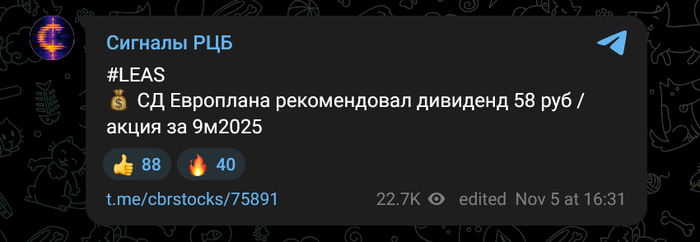

Пример №1: новости по «Европлану» (LEAS) — рекомендация дивидендов

Здесь мы видим, как несколько каналов практически одновременно опубликовали новость о рекомендациях по дивидендам. Канал i_moex оказался самым быстрым.

Событие: Совет директоров «Европлана» рекомендовал дивиденды в размере 58 ₽ на акцию за 9 месяцев 2025 года. Победитель: i_moex

Ещё оказалось, что newssmartlab и anews_ai публикуют абсолютно идентичные тексты, отличающиеся только ссылками и хэштегами — с задержкой в 5–10 секунд.

Посты совпадают дословно, включая знаки препинания и структуру. Это косвенно подтверждает, что один из каналов, вероятно, агрегирует ленту другого, что объясняет стабильную задержку в пределах нескольких секунд.

Итоги и наблюдения

mindnews и newssmartlab чаще других оказываются первыми в потоке. Первый особенно силён в корпоративных новостях — отчёты, поставки, официальные заявления. newssmartlab чаще лидирует в макроэкономических темах, где важна скорость реакции на данные и заявления ЦБ.

Каналы i_moex и ALL_NEWS_MOEX показали феноменальную скорость при публикации решений советов директоров, дивидендов и биржевых сообщений.

Главный вывод прост: чтобы держать руку на пульсе, одного источника мало.

Заключение

Мое исследование показало, что каналы mindnews, newssmartlab и i_moex являются одними из самых быстрых на рынке. Однако выбор лучшего источника зависит от типа новостей, которые вы торгуете: mindnews лидирует в оперативной публикации отчетности, i_moex демонстрирует превосходство в дивидендных новостях, а newssmartlab эффективен в макроэкономических событиях.

Это исследование является моей личной инициативой и не преследует рекламных целей. Все данные взяты из открытых источников.

Биржевой рынок имеет очень неприятное свойство, он никого не слушает и двигается не поддаваясь никому.

Движение компании Apple на минутном графике.

Форекс рынок существует уже давно. Форекс - это валютный рынок с высокими кредитными плечами, который малодоступен из-за лингвистических барьеров. Рынок акций более понятен, потому что там торгую компаниями, которыми мы пользуемся ежедневно. Будь это бритвы Gillette (акции которых торгует великий Уоррен Баффетт) или доставщик продуктов Купер из другого города.

Значение индекса #ММВБ по итогу основной сессии 2546 пункта, или -0,95%

Индекс сегодня колебался в диапазоне от 2537 до 2579.

Оборот торгов на данный момент 54 миллиарда рублей.

Сегодня индекс, практически весь день показывающий рост, к закрытию основной сессии вышел в минус на новостях о предполагаемых ядерных испытаниях США и всей риторике, которая звучит вокруг этой новости, таких как испытание без ядерной части ракеты, которая может нести ядерный заряд, а именно «минитмен 3».

Биткоин упал от максимумов на более чем 20%, а это значит, что он вошёл в медвежью фазу и может продолжить падение. Также Эфириум, которым все восхищались весь год, при буквально нескольких сильных падениях уже находится в минусе по итогам года. Как и наш рынок, который показывал весной хороший рост, а сейчас ниже открытия в 2025 году.

В связи с такими новостями и вчерашним падением американских индексов и обрушением криптовалют я и хочу поговорить о готовности к кризису.

Готовы ли вы к кризису? А тем более мировому кризису.Именно момент наступления обвалов по всем позициям и есть идеальный момент для того, чтобы получить положительный опыт и заработать на этом. Попробуйте вспомнить кризисы, которые были ранее. Что бы вы сделали, если бы знали, когда он наступит? Готовы ли вы к действиям, когда это случится? Есть ли у вас капитал для покупки подешевевших или даже очень дешёвых активов?

Именно на такие вопросы я и отвечаю в своих постах и статьях на своём телеграм-канале.

Сам я готовлюсь к кризису уже с лета, что не мешает мне продолжать работать на фондовом рынке, не прерываясь. Просто я корректирую объёмы вложений и позиции, которые беру, и регулирую резерв, который можно использовать в случае обрушения рынков. Также для того, чтобы правильно действовать в любой ситуации, я пишу Энциклопедию Среднесрочно-Долгосрочной торговли, в которой сегодня вышла уже 12-я статья из ожидаемых 20+. Статьи в ней основаны на моём опыте торговли с 2012 года, причём 10 лет из них я успешно работаю по среднесрочно-долгосрочной стратегии.

Следующим этапом после завершения Энциклопедии я напишу, как сделать по этапам свою систему Среднесрочно-Долгосрочной торговли. Ну и, конечно, отвечу на ваши вопросы на своём канале.

По драгметаллам сегодня продолжается установка нового коридора с вершиной для золота и серебра в виде новых исторических рекордов стоимости, а для платины и палладия — пиков стоимости 2025 года.

Золото и серебро на данный момент удержались в прошлом коридоре. А платина и палладий установили новые локальные минимумы при вчерашнем сильном падении. Вызвано оно было как падением американских рынков, так и сильным снижением криптовалют.

Не является индивидуальной инвестиционной рекомендацией