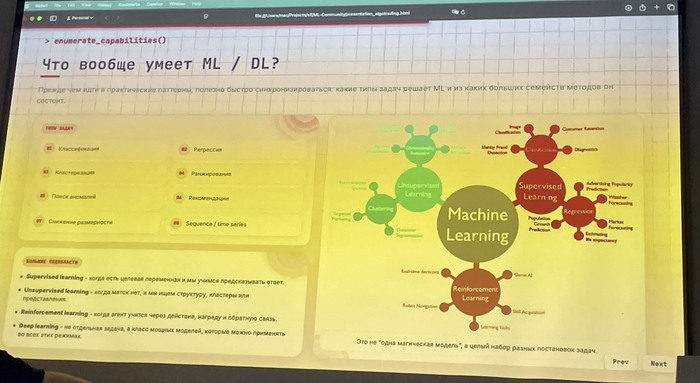

Привет! Я Михаил Шардин — IT-разработчик, кандидат технических наук и частный инвестор с 19-летним опытом на финансовых рынках. Автор с 2003 года 300+ статей на Хабре, Т—Ж и Смартлабе о том, как технологии помогают экономить время и избегать рутины. Выступаю на конференциях Smart-Lab Conf и «Питерский промпт», рассказываю об IT-инструментах против цифровой неэффективности. Занимаюсь автоматизацией, анализом данных, машинным обучением и инвестициями.

Несколько лет назад моя стиральная машина Bosch внезапно умерла, но не физически. Стирать она продолжала всё так же хорошо, но производитель решил что часть функции в моей стране работать больше не должна.

Покупать новую стиралку из-за проблем с софтом показалось мне странной идеей, поэтому я сделал то что обычно делают люди когда нет желания покупать новую технику - смог обойти ограничения.

Моя книга для всех кто хочет облегчить свою жизнь

За пару вечеров я подключил её к локальному дому через Home Assistant и она снова поумнела только без облаков и внезапных блокировок.

Я тогда подумал:

«Забавно. Вместо покупки новой техники я просто написал немного кода».

Но это была только разминка.

Через некоторое время в моей жизни случилось развод. И возникло куда более приземлённая задача - следить за расписанием ребёнка и не ругаться каждый раз из-за календаря.

По итогу я написал небольшой скрипт для Google Календаря, который автоматически фильтруют события, синхронизирует расписания и показывает каждому только его часть.

Никаких «а ты говорил, что в среду секция», никаких «я думала ты забираешь».

Скрипт просто держит порядок.

А однажды я заметил странную вещь.

У меня:

таблицы сами собирают данные

отчёты генерируются одним кликом

инвестиционный портфель обновляется автоматически

домашняя техника живёт своей жизнью

а начальник иногда думает, что я работаю в выходные

Хотя на самом деле это делает скрипт из двадцати строк.

Я не программист из корпорации и не DevOps-инженер.

Я просто постепенно автоматизировал всё, что меня раздражало.

В какой-то момент этих решений накопилось столько, что я решил их собрать в книгу.

Так появилась книга:

Михаил Шардин

Excel, Python и API. Автоматизация данных и управление офисом, домом, финансами

Эта книга - не учебник по языкам программирования. Это готовый сборник практических рецептов для создания собственной цифровой инфраструктуры для частного лица.

К книге прилагается ссылка на папку с готовыми кодами, примерами и рабочими заготовками которые можно просто брать и адаптировать под себя.

В книге много практических вещей, которые я реально использую:

например:

скрипт, который собирает отчёты из сотен Excel-файлов

домашний «цифровой дворецкий» на Python

система учёта инвестпортфеля с автоматической загрузкой котировок

поиск выгодных облигаций через скрипт

тестирование инвестиционных идей и бэктестинг

локальный умный дом без облаков

скрипты для семейных задач и бытовых мелочей

Короче.

Если вас, как и меня, раздражает:

перекладывание данных из одной таблицы в другую

ручное обновление отчётов

туповатые «умные» устройства, которые зависят от облака

и вообще любая цифровая рутина

то, скорее всего, вы найдёте там пару идей, которые сэкономят вам много времени.

Содержание

Полное содержание моей книги Михаил Шардин — Excel, Python и API: автоматизация данных и управление офисом, домом, финансами… — СПб.: Издательство Наука и Техника, 2026 г. — 432 с. можно скачать в pdf по ссылке и познакомиться что будет внутри.

Многие блогеры и даже инвестиционные книги активно пропагандируют эту идею: «Купи широкий рынок и держи его долгие годы. Время и сложный процент сделают своё дело».

Так ли это на самом деле?

В статье рассматриваю простой вариант купи и держи, когда инвестор один раз покупает индекс и затем ничего не делает в течение нескольких лет.

Не хотел ничего выдумывать — по реальным цифрам цифрам биржевых индексов хотел составить картину как выглядят твои инвестиции в зависимости от года покупки, если купил и держишь их 25 лет. Ну и несколько других графиков.

Для российского рынка хотел взять Индекс полной доходности МосБиржи (MCFTR), но он только с 2003 года доступен, поэтому взял Индекс МосБиржи (IMOEX) там данные с 1997, скачал с официального сайта: https://www.moex.com/ru/factsheet/history.

Все свои расчёты я выложил на GitHub для проверки или если вы заинтересуетесь методологией.

Первоначально у меня было предположение что для американского рынка это работает, потому что есть множество книг по инвестициям и они американские, но можно ли натянуть Уоррена Баффета на российские реалии?

Крупнейшие фондовые рынки в мире на 26 мая 2026 г., источник: visualcapitalist.com

Также мне также было интересно сравнить наш российский рынок с крупнейшим рынком капитала — американским.

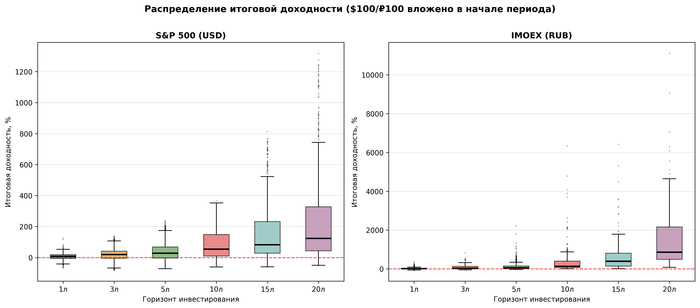

Распределение итогов: почему точка входа решает

Это график распределения итоговой доходности, он называется боксплот (boxplot), или «ящик с усами» — показывает распределение числовых данных, их центральное значение, разброс и аномальные отклонения. Центральный ящик очерчивает границы, в которых лежат 50% всех значений выборки (от 25-го до 75-го процентиля). Усы это линии, которые тянутся от ящика вверх и вниз. Они показывают разброс значений выборки, а отдельные точки (выбросы) находятся аномально далеко от общей массы.

В самом начале было вложено или 100 руб или 100 долларов и посмотрите какие результаты: кажется один рынок можно пересидеть и он вознаграждает за ожидание.

S&P 500 выглядит как эскалатор — с увеличением времени доходность растёт, а разброс результатов сужается. Американский инвестор понимает: просидев в индексе 10–15 лет, он с вероятностью, близкой к 100%, получит свои средние 6–7% годовых.

А теперь взглянем на Россию: IMOEX. Это не эскалатор, а кардиограмма во время панической атаки. Разброс доходностей очень отличается: на горизонте в 5 лет инвестор мог как получить убыток в -34%, так и заработать +2213%.

О чем это говорит? В США время лечит ошибки инвестора. В России результат в гораздо большей степени зависит от точки входа в рынок. Пассивный инвестор в РФ полностью зависит от того, в какой фазе экономического цикла он живёт.

Без управления портфелем вы просто играете в рулетку.

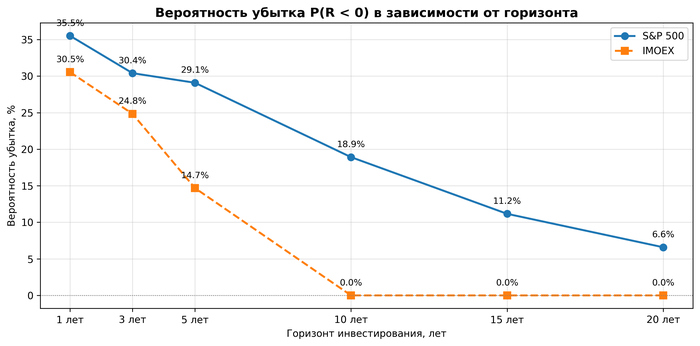

Вероятность убытка

Посмотрим другой график. Адепты купили и держим любят говорить, что на долгосроке акции всегда растут и график вероятности убытка для обоих рынков вроде бы с этим согласен.

На рынке США S&P 500 за 1 год шанс получить минус 35,5%, но через 20 лет вероятность падает до 6,6%.

У Индекса МосБиржи IMOEX цифры выглядят гораздо лучше: начиная с 10-летнего горизонта вероятность убытка равна 0%.

Но не спешите радоваться. Эти 0% убытка рассчитаны в номинальных рублях. Да, за 10 лет Индекс МосБиржи всегда отрастал (цифры только с 22.09.1997). Но какой ценой? Пассивный инвестор впитывал в себя все девальвации (1998, 2008, 2014, 2022) и инфляцию.

Номинально портфель в плюсе, но в реальном выражении (в покупательной способности) он часто оказывался убыточным. Пассивное сидение в акциях спасает от бумажного рублевого минуса, но не защищает ваш капитал от реального обесценивания.

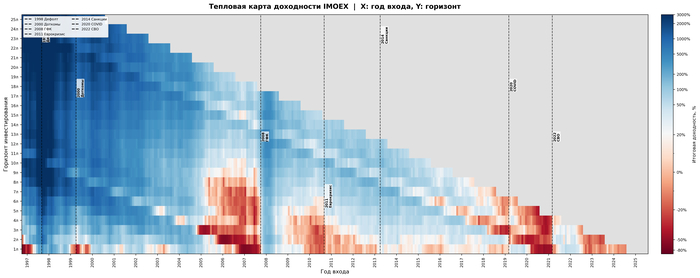

Тепловые карты: как кризисы уничтожают годы пассивности

Самое неприятное для пассивного инвестора когда купил и забыл это кризисы. Посмотрите пожалуйста на эти тепловые карты.

На графике синий цвет означает прибыль, белый стагнацию около нуля, а красный - убыток. Вертикальные чёрные пунктирные линии - это даты начала кризисов.

Мои расчёты по американскому индексу S&P 500, в большом разрешении на GitHub

Тепловая карта S&P 500 выглядит как доходное море с редкими, узкими красными вертикальными «шрамами» (2000, 2008). Даже если американец неудачно купил акции прямо перед обвалом 2008 года, карта показывает, что уже через 5 лет его ячейка окрашивалась в синий цвет (доходность от дна +38...90%). Рынок предсказуемо и довольно быстро вытягивает пассивного инвестора вверх.

Мои расчёты по индексу МосБиржи, в большом разрешении на GitHub

Но посмотрите на тепловую карту Индекса МосБиржи IMOEX. Последние годы красные пятна просадок тянутся, лишь изредка сменяясь вспышками синего цвета.

Российские кризисы сжигают накопленную доходность дотла. Инвестор, который слепо покупает акции широкого рынка каждый месяц, в периоды перегрева накачивает свой портфель дорогими бумагами. Когда наступает черный пунктир кризиса, всё это рушится, и портфель окрашивается в красный цвет.

Больше всего выиграли те, кто купил ещё в 1998 — есть такие?

Так что тепловая карта показывает, что в России стратегия Buy & Hold превращается в «Buy & Hope» (купи и надейся).

Вывод

Какой вывод можно сделать из этих графиков? Российский фондовый рынок совершенно неподходящее место для пассивной спячки.

Экстремальная волатильность, геополитические шоки и сырьевая зависимость экономики делают классическую стратегию «купил и держи» опасной. Чтобы кривая вашего капитала росла, вам необходимо управлять им.

Очень часто в статьях рассказывают свои истории успеха или просто хвастаются достижениями, но эта статья про мою неудачу с одной алгоритмической идеей для торговли на Московской бирже.

Последние пару недель я исследовал идею так называемого поводыря — это когда существует опережающий или лидирующий индикатор и если он начинает расти или падать, то связанные с ним бумаги с большой вероятностью повторяют это движение.

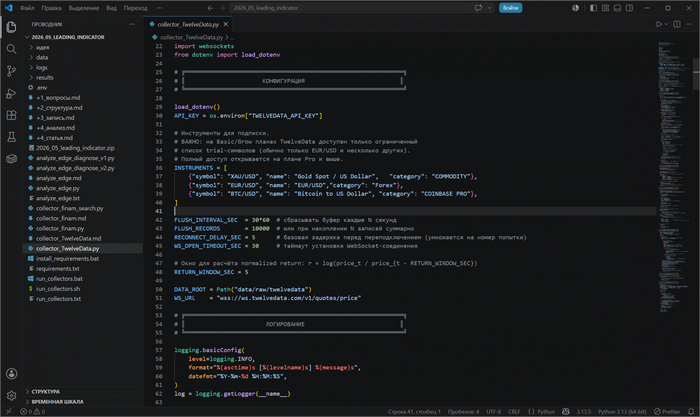

В качестве поводыря я хотел использовать внешний рынок и API американского поставщика данных для того чтобы получать информацию о:

XAU/USD — Gold Spot / US Dollar

EUR/USD — EUR/USD

BTC/USD — Bitcoin to US Dollar (котировки выбранной поставщиком биржи)

А саму торговлю осуществлять на фьючерсах Мосбиржи:

GDM6 — фьючерсный контракт на золото

GNM6 — фьючерсный контракт на золото (мини)

EDM6 — фьючерсный контракт на курс евро‑доллар США

IBM6 — фьючерсный контракт на акции IBIT iShares Bitcoin Trust ETF

BTM6 — фьючерсный контракт на Индекс МосБиржи Биткоина

Сразу уточню что я не пытался строить высокочастотную торговую систему или конкурировать с маркет‑мейкером. Я частное лицо, НЕ представитель фонда или брокера, а работаю через обычный брокерский API, задержка до меня в город Пермь - несколько секунд (иногда больше).

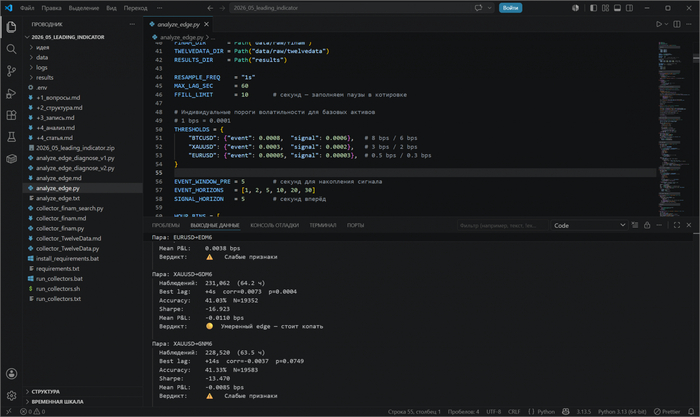

Visual Studio Code с папкой где собран весь проект

В моей идее очень сильно интересовала практическая сторона — существует ли на Мосбирже задержка в секунду или больше, которые можно использовать для алгоритмической торговли через инфраструктуру российского брокера?

Моя статья преследует две цели:

показать процесс исследования торговой идеи;

предостеречь новичков от потери времени и денег на похожие схемы.

А ещё Вы можете приходить с критикой в комментарии — возможно, я где‑то ошибся в интерпретации результатов или упустил важный фактор.

Суть идеи: простыми словами для новичков

Что такое поводырь на финансовом рынке? Если говорить очень упрощённо, то представьте молнию и гром — всегда видят вспышку света, а потом через некоторое время слышат звук раскатов грома. Свет распространяется быстрее и поэтому можно сказать что это своеобразный поводырь для грома.

Молния и гром

Так и в финансах иногда возникает схожая ситуация когда один рынок реагирует быстрее другого и по изменениям цены на первом рынке можно увидеть куда пойдёт цена на втором рынке.

Что такое фьючерс? Если совсем упрощённо, фьючерс — это биржевой контракт на будущую цену какого‑либо актива, но трейдера это просто инструмент для ставки на рост или на падение цены.

Моя стратегия: арбитраж одной ногой. Вообще классический арбитраж подразумевает одновременную работу на двух площадках, но я думал о более простой схеме:

Получаем котировки мирового рынка.

Видим резкое движение цены.

Покупаем или продаём соответствующий фьючерс на Мосбирже.

Ждём, пока российский рынок догонит мировой.

Закрываем позицию.

То есть фактически это был поиск временного преимущества за счёт более быстрого источника данных.

Техническая реализация: как я это собирал

Для начала я бегло поискал какие вообще могут быть поставщики данных.

В эксперименте мне не очень хотелось тратиться, поэтому решил начать с бесплатного тарифа API TwelveData.

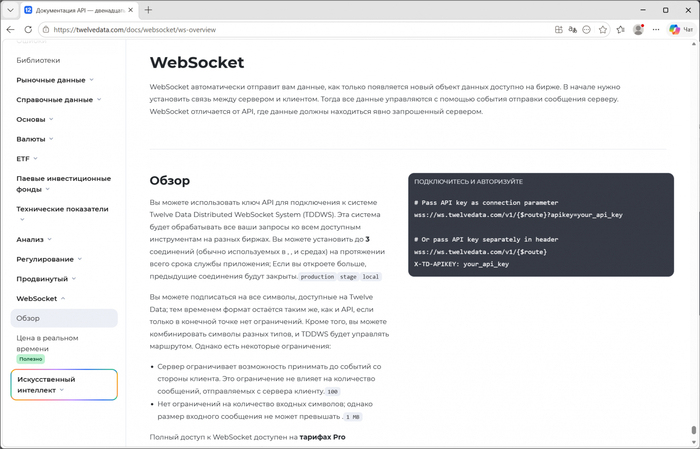

WebSocket документация TwelveData

Как оказалось через WebSocket у поставщика можно получать только три инструмента и поэтому я задействовал все три доступных: золото, биткоин, евро.

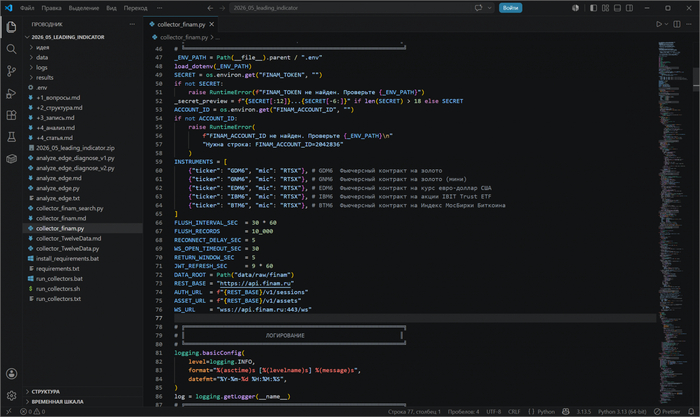

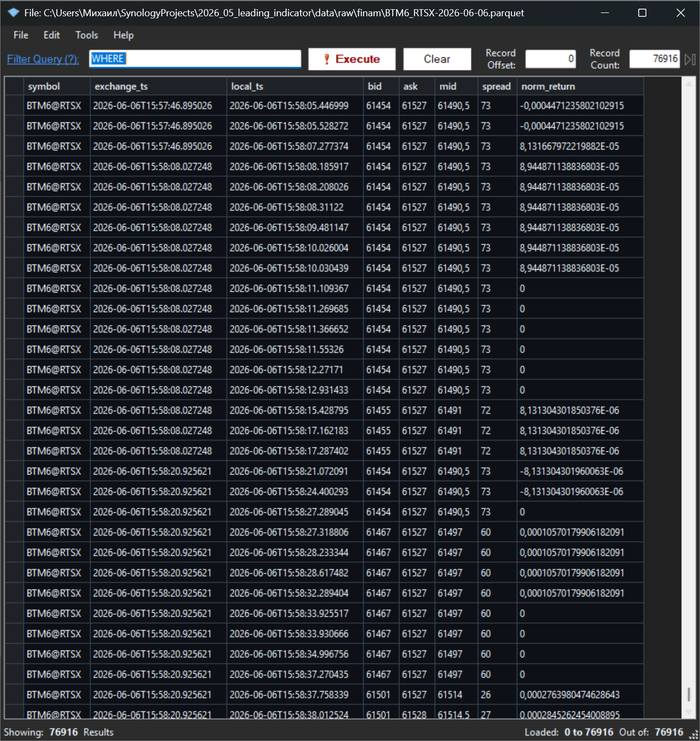

А для Московской биржи я выбрал брокера Финам и записывал архив истории стаканов для схожих инструментов. Тут ограничений по количеству понятно не было.

Коннекторы пришлось написать самостоятельно на Python.

Коннектор для TwelveData

Коннектор для Финам

Когда по отдельности коннекторы на запись заработали, и потребовалось запускать их одновременно, то обнаружилось что запись данных с TwelveData работают строго с КВН, а брокер передаёт данные только строго без КВН.

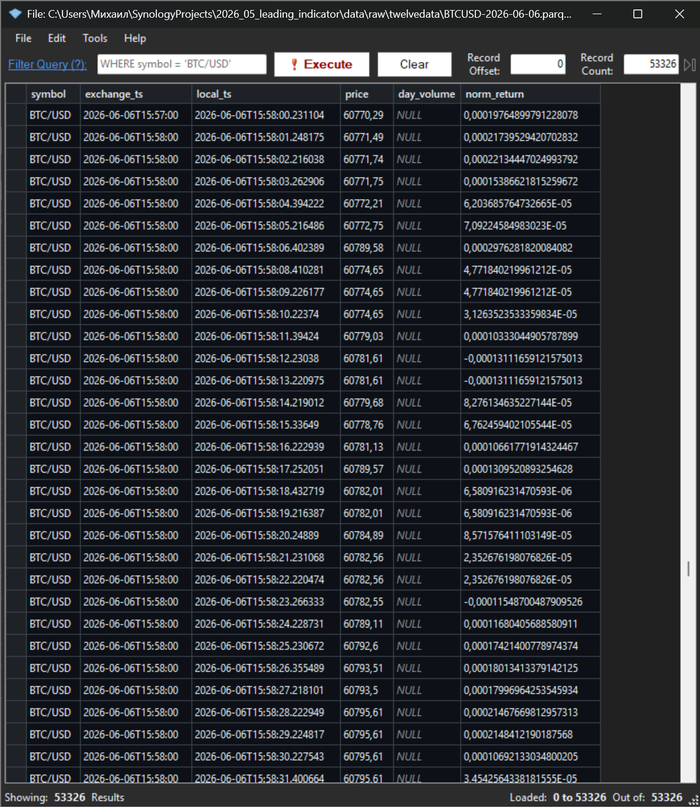

Обратите внимание — самая маленькая размерность времени у поставщика данных — это секунды, столбец exchange_ts, а не микросекунды как в локальном времени

Ещё можно заметить разницу в собираемых данных. Через внешний API TwelveData я мог получать только историю последних сделок — просто фиксацию факта изменения цены и с минимальной единицой времени 1 секунда.

А через API брокера Финам записывал данные биржевого стакана (Order Book). Это давало возможность видеть не просто последнюю цену, а актуальные котировки на покупку и продажу (bid/ask) и рассчитывать спред.

При записи стакана через API брокера Финам — формат времени микросекунды 6 знаков (.194431) как локально, так и на сервере. А ещё видно что разница между отправкой данных сервером и моим получением - несколько секунд, то есть HFT сразу мимо

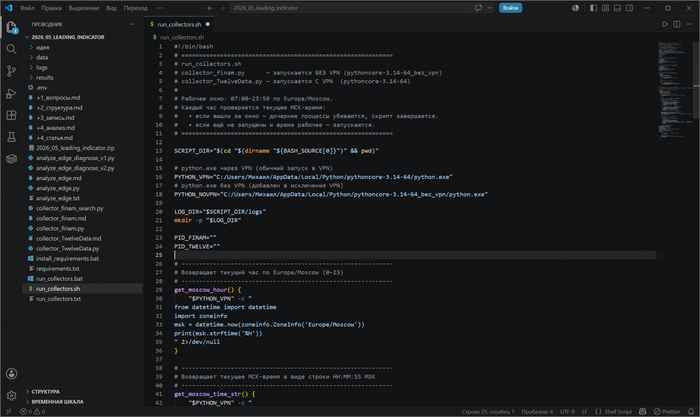

По итогу пришлось написать bash скрипт, который запускает две копии python — одна работает через частную сеть, а другая безо всяких обходов напрямую.

Скрипт, который ведёт запись данных

Всё это стало скатываться к программистским штукам, а не к исследованию рынка.

Ограничения эксперимента. Здесь я ещё раз хочу сказать, что у меня нет коллокации или прямого подключения к бирже и изначально высокочастотная торговля не планировалась. Поэтому преимущества на уровне быстрее секунды я просто не рассматривал. Я хотел найти лаги порядка нескольких секунд.

Вообще из моих данных: 2026-06-06T20:29:49.194431 — если после точки, разделяющей секунды и доли:

3 знака (например,.194) — это миллисекунды

6 знаков (.194431) — это микросекунды

9 знаков — это наносекунды

Как работал анализатор. После того, как отладил техническую часть я несколько дней записывал данные, чтобы накопить объем для анализа.

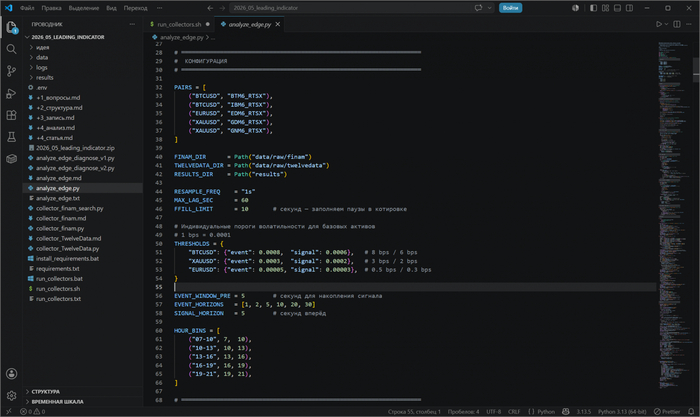

Скрипт для анализа записанных данных

После этого я написал ещё один скрипт, который:

синхронизировал котировки по времени вплоть до секунд;

рассчитывал кросс‑корреляции;

искал оптимальную задержку, тот самый лаг;

проверял статистическую значимость результатов;

оценивал потенциальную прибыльность сигналов.

Главный вопрос был простым: насколько мировая цена опережает Московскую биржу?

Разбор результатов

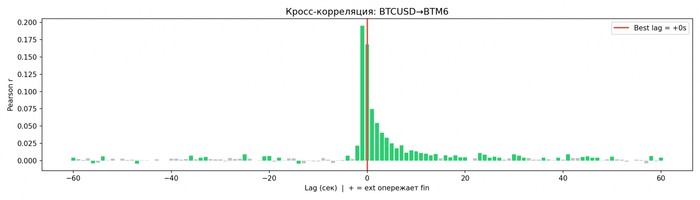

Биткоин (BTCUSD → BTM6 и IBM6): миф о задержке на Мосбирже

Как я уже писал выше логика была простая: раз биткоин торгуется круглосуточно по всему миру то казалось с разумным предположить что российский фьючерс может реагировать с небольшой задержкой и даже две-три секунды уже давали бы интересный результат.

Анализ записанных данных скриптом показал что Best lag = 0 секунд (НО скрипт рассчитывает лучший лаг только для значений от 0 и выше, ведь в прошлое вернуться нельзя), но из графика видно что самый высокий столбик на -1!

Это означает, что цена на Мосбирже дернулась на 1 секунду раньше, чем пришла котировка с мирового рынка (через мой TwelveData API)!

BTC/USD — Bitcoin to US Dollar → BTM6 — фьючерсный контракт на Индекс МосБиржи Биткоина

На графике столбиковая диаграмма:

по оси X (по горизонтали) идут секунды смещения (от -60 до +60 секунд);

по оси Y (по вертикали) — столбики, показывающие силу связи (корреляцию).

BTC/USD — Bitcoin to US Dollar → IBM6 — фьючерсный контракт на акции IBIT iShares Bitcoin Trust ETF

Как это так — хвост виляет собакой? Мосбиржа управляет мировым Биткоином? Конечно, нет. Похоже здесь кроется главная причина провала эксперимента — дело не в том, что Мосбиржа опережает мир, в в том что мой мировой поводырь (TwelveData) безбожно тормозит.

Но ведь была прибыль? Формально для BTM6 получилось:

точность определения направления около 53%;

средняя прибыль порядка 1.26 bps (базисных пунктов). А 1.26 базисных пункта — это всего лишь 0.0126% движения цены.

Направленное предсказание (threshold=6.00 bps, horizon=5s) ... N сигналов: 12,050 Accuracy: 53.16% Sharpe: 319.027 (это некорректный расчёт) Mean P&L: 1.2642 bps

По часам суток (UTC) ... Период N Lag Corr Acc 07-10 41,111 0 0.2648 0.4760 10-13 55,119 0 0.2858 0.5322 13-16 50,361 0 0.2954 0.5615 16-19 43,145 0 0.2478 0.5525 19-21 23,298 0 0.2662 0.5852

Объяснить с

На бумаге это выглядит как небольшой статистический перевес. На практике всё гораздо хуже. Комиссии, спреды и проскальзывание легко съедят подобную доходность.

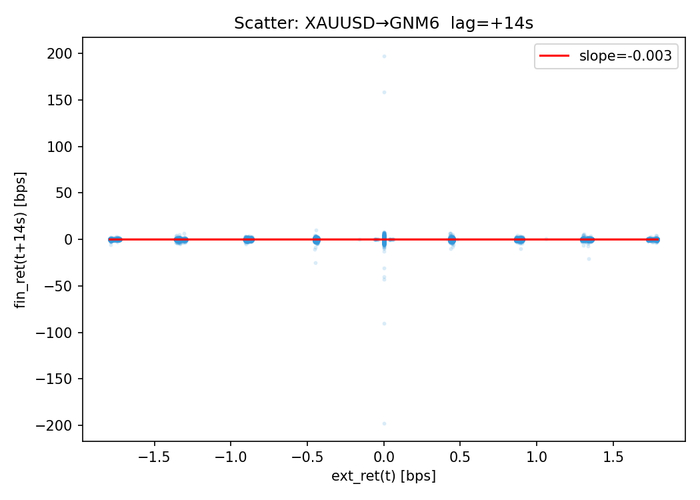

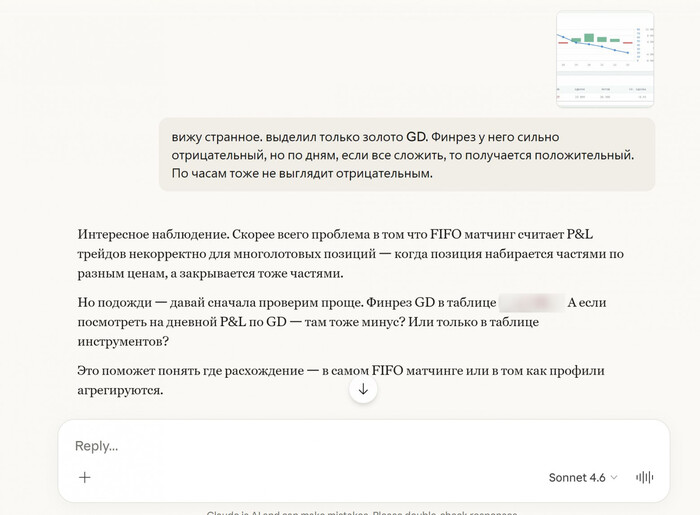

XAU/USD — Gold Spot / US Dollar → GNM6 — фьючерсный контракт на золото (мини)

XAU/USD — Gold Spot / US Dollar → GDM6 — фьючерсный контракт на золото

Если связь математически значима (p‑value < 0.05), столбик зеленый. Если это просто рыночный шум — столбик серый.

Но судя по графикам здесь запаздывание ещё более сильное. Красная линия показывает лучший лаг только для значений от 0 и выше, а самый высокий столбик в минусовой зоне около -30 секунд.

Однако для золота есть диаграмма рассеяния — код рисует этот график только если best_lag больше нуля и хотя глазами мы видим что он отрицательный, но скрипт определял значение только для положительных значений и поэтому графики сгенерировались.

Посмотрите на график диаграммы рассеяния он усыпан множеством полупрозрачных синих точек (облако). Каждая точка — это конкретное наблюдение. По оси X — скачок мировой цены из API. По оси Y — скачок нашей цены спустя найденное время задержки (например, через 4 секунды для GDM6).

Красная линия почти горизонтальная — иллюстрация того, что предсказательная сила отсутствует. Как мы сейчас понимаем это из-за большой задержки TwelveData.

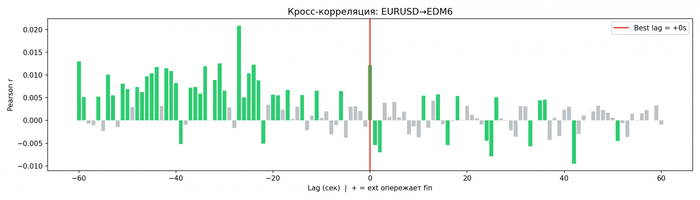

EUR/USD — EUR/USD → EDM6 — фьючерсный контракт на курс евро‑доллар США

Аналогично — судя по графикам здесь запаздывание ещё более сильное. Красная линия показывает лучший лаг только для значений от 0 и выше, а самый высокий столбик в минусовой зоне около -30.

Почему не получилось?

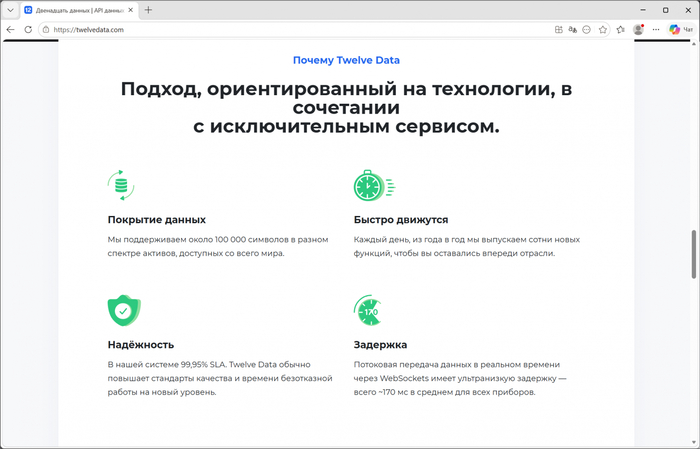

Бесплатные данные — слабое звено. Самый простой вывод, который стал вырисовываться ещё до того, как я стал несколько дней записывать данные - минимальная единица времени в API была секунда, а не меньше, хотя реклама утверждала ~170 мс или это только на платном тарифе? К слову TwelveData не американская, а сингапурская компания.

Рекламное описание Twelve Data

Рынок стал гораздо эффективнее. Я изначально не искал преимущества на уровне миллисекунд, потому что находясь в Перми в реальной жизни их не получить.

Профессиональные участники никуда не делись. Хотя эксперимент не был ориентирован на высокочастотную торговлю, нельзя забывать о существовании крупных участников рынка. Маркет-мейкеры и алгоритмические фонды постоянно отслеживают связанные инструменты на разных площадках.

Эксперимент правда по итогу показал не то, что я хотел проверить. Вместо ответа на вопрос есть ли лаг между мировым рынком и Московской биржей я получил ответ, что бесплатный поставщик данных TwelveData запаздывает на 1–60 секунд относительно реал‑тайм стакана брокера Финама на Московской бирже.

Итого мой сетевой маршрут был: из Перми в Сингапур + бесплатный тариф + КВН.

Похоже я сравнивал не рынки, а два разных канала доставки данных с заведомо разной скоростью. Если хотите проверить мои данные — напишите мне, сброшу архив + скрипт.

После того, как я написал этот текст и дал почитать его LLM с синим логотипом — она мне дала ответ что это не история неудачи, а практическое руководством по тому, как НЕ надо исследовать рынок :) Так что не будь как нейросеть — напиши в комментриях — получится ли на ваш взгляд эта идея без аренды серверов или нет? Как уменьшить сетевую задержку? С позиции частного лица.

Это моя вторая часть заметок с Perm Winter School '26, некоммерческой научно‑практической конференции.

В первой части я рассказал, что если просто взять котировки, скормить их нейросети попросив предсказать куда пойдёт рынок завтра, то скорее всего получится красивая иллюзия, которая может выглядеть убедительно, но в реальной жизни всё закончится убытками. Первая часть была довольно популярна, хотя многие написали что‑то вроде «Вы просто не ту модель пробовали», «Нужно больше данных», «Надо давать нейросети не график OHLCV, а что‑то другое».

И в целом я согласен с таким ходом рассуждений, потому что из конференции я вынес не то, что нельзя заработать на бирже, а то, что большинство частных трейдеров решают вообще не ту задачу.

Ошибка новичка: искать ответ на вопрос «куда пойдет рынок»

Когда мы смотрим на график конечно же сразу возникает вопрос — вверх или вниз? И вся индустрия трейдинга построена на этой бинарной ловушке — что на рынке всего две кнопки:

Покупай.

Продавай.

Самый неожиданный для меня общий мотив нескольких докладов был таким: рынок не обязательно нужно предсказывать. И это резко контрастирует с тем, как большинство частных трейдеров вообще формулируют задачу.

Если обобщить услышанное, большинство практических подходов, о которых говорили на конференции, можно свести к трём классам задач:

1. Следование за трендом

Следование за трендом — это наверное самый скучный, но одновременно и самый используемый квантовый (от англ. Quantitative analysis) подход.

Я тестировал примитивную стратегию без индикаторов, прогнозов и вообще без попытки понять рынок о чём рассказал на конференции.

Я, Михаил Шардин, на конференции

Что делал алгоритм: он просто открывал очень маленькую позицию и увеличивал её только тогда, когда движение уже подтверждалось ценой, а если движение шло не в ту сторону, то позиция просто закрывалась по стоп лоссу.

При этом, конечно же, большинство сделок были убыточны, но редкие сильные движения перекрывали десятки мелких убыточных сделок.

Иллюстрация того, что происходит с капиталом при торговле по этой системе на примере тикера MDMG, компания «МД Медикал Груп» (ГК «Мать и дитя»)

Я протестировал эту логику на всех акциях Московской биржи за 3 года с параметрами: вход на 1% капитала, пирамидинг позиции при росте цены, закрытие всей позиции при просадке 20% от максимума (параметры обосновывал в статье).

Психологически это может быть очень тяжело, потому что большую часть времени система выглядит так, как будто она сломана.

Но именно на этой готовности терпеть серии небольших убытков ради редких больших выигрышей и построены многие серьёзные системные стратегии.

2. Работа с рыночной микроструктурой

Это чуть более сложный уровень куда обычно частные трейдеры не смотрят.

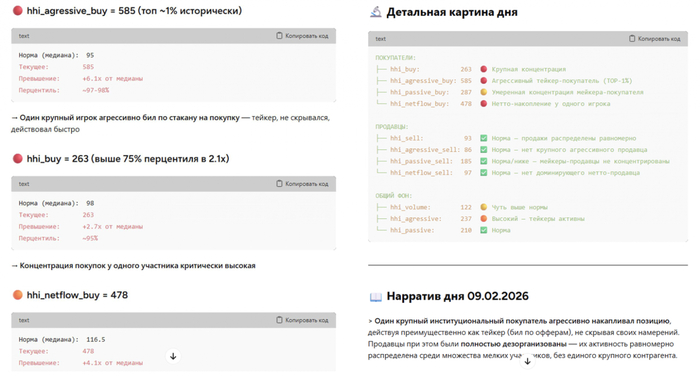

Доклад Тимура Реджепова про ALGOPACK

На конференции был доклад Тимура Реджепова про данные, которых нет на обычном графике цены. Потому что внутри Московской биржи есть дополнительный слой информации о том, кто именно покупает, насколько сконцентрированы сделки и заходит ли в бумагу один крупный игрок или это движение создаётся толпой мелких.

Скрин из презентации Тимура

И один из таких примеров — это индекс концентрации. Например, когда в бумаге внезапно появляется крупный покупатель который агрессивно собирает чужие позиции и это видно по всплеску специальных метрик.

Тимур отдавал данные для нейросети в двух вариантах: в виде картинки и в виде числовых данных и наблюдал за рассуждениями ИИ. Когда LLM получала картинку с графиком индекса концентрации, то модель лишь подтверждала свои предыдущие убеждения. Например одна, которая ранее советовала продавать, увидев новый график, повысила уверенность до 70% на продажу. А другая, настроенная изначально на покупку, так же уверенно рекомендовала купить. То есть на одних и тех же данных два противоположных вывода.

Но когда эти же данные подали в виде чисел — не просто 150, а 150 при медиане 45 и максимуме за год 180 — обе модели синхронно меняли мнение. Уверенность в сигнале вырастала до 75% у обеих.

Если вы хотите протестировать эту идею с микроструктурой, то не нужно ждать доступа к закрытым данным. Начните с простого: возьмите любую ликвидную бумагу (например, из крупнейших 10 бумаг индекса Мосбиржи) и посчитайте отношение объема крупных сделок к общему объему за день. И отслеживайте дни, когда этот показатель превышает медиану за месяц на порог стандартного отклонения. Проверьте, как часто в течение следующих 1–3 дней цена двигалась в сторону крупняка. Подберите нормировку и порог на обучающем периоде, затем проверьте устойчивость на независимом интервале.

Это примитивный аналог индекса концентрации. Он не даст вам грааль, но научит главному: смотреть не только на цену, но и на то, кто и как торгует.

Даже такая простая метрика может стать фильтром для ваших стратегий — или хотя бы поводом не входить в сделку против явного дисбаланса.

Михаил Шардин, Тимур Реджепов

3. Управление структурой портфеля

А дальше пойдёт неочевидный источник доходности, но который я думаю нужен каждому частному инвестору.

Вообще большинство частников думает что прибыль рождается в точке входа: то есть находишь идеальный сигнал в самом низу и покупаешь дёшево, а затем продаешь дорого.

Но чем я сам глубже погружаюсь в количественные методы тем сильнее убеждаюсь что часто важен вообще не момент входа, а то как распределён капитал между позициями.

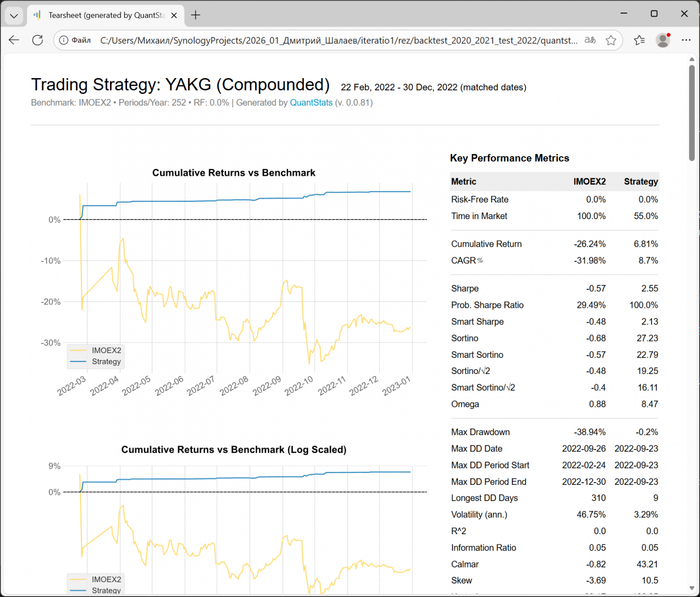

ПАО «Якутская топливно‑энергетическая компания (ЯТЭК)», тикер YAKG на тестах

Если цена хаотично прыгает вверх и вниз то простое удержание позиции Buy and Hold (купили и держим) постепенно вымывает капитал.

Но если системе дать регулярно перераспределять веса, продавая часть выросшего и покупая просевшие, то волатильность начинает работать на инвестора. Хотя конечно это очень скучно, потому что в этом подходе даже нет ИИ.

Что я вынес из этой части

Если попытаться свести все доклады к единой мысли, она звучит так:

Квант спрашивает: «При каких сценариях мой капитал вырастет, а при каких — я ограничу убыток?»

И разница не в доступе к данным или мощности ИИ. Разница — в постановке задачи.

Проблема в том, что большинство частных трейдеров начинают не с того конца, потому что они ищут волшебный алгоритм, новую архитектуру, секретный индикатор.

Знаете это похоже на спор о том, какой микроскоп лучше, хотя там под стеклом вообще пусто. Если на входе шум, никакая архитектура не создаст сигнал из воздуха. Зато даже относительно простая модель может дать пользу, если ей подать осмысленные признаки.

А вот если есть качественные признаки — микроструктура рынка, статистические закономерности, корректная работа с риском и капиталом — тогда даже относительно простые методы могут давать устойчивый результат.

Просто конкурентное преимущество частника почти никогда не лежит в попытке переиграть крупные фонды в гонке за «идеальным прогнозом».

Оно лежит в дисциплине:

в качестве данных,

в тестировании,

в управлении риском,

в способности проверять гипотезы вместо поиска кнопки «бабло».

Если рабочие идеи уже известны, данные доступны, а нейросети умеют писать код стратегий — почему тогда большинство частных лиц и даже алготрейдеров всё равно сливают?

Об этом — в третьей, последней, части.

Потому что между хорошей идеей и реальной торговлей лежит самая дорогая часть всей системы: инфраструктура.

Я побывал на Perm Winter School "26, это такая ежегодная научно‑практическая конференция, объединяющая студентов, ученых и экспертов из финансовой, ИТ и экологической сфер. Она некоммерческая.

И если честно на ней я надеялся услышать что‑то вроде того что «ИИ уже почти научился зарабатывать на рынке, осталось чуть‑чуть шлифануть».

Конференцию проводят на базе двух университетов: ПГНИУ и ПНИПУ

Но получилось наоборот — если обобщить опыт всех спикеров и дискуссии, которые я услышал, то картина будет довольно неприятной для тех кто до сих пор ищет «кнопку бабло» в теме больших языковых моделей (LLM).

На конференции было порядка десяти докладов и в один текст статьи это не оформить — он получится слишком длинный, поэтому в этой первой части статьи о Perm Wesna School '26 я разберу популярный миф о том, что ИИ хорошо предсказывает финансовый рынок.

Конференцию организовали классический и технический университеты города Перми. Меня пригласил участвовать Вячеслав Арбузов.

В тексте речь пойдет о частных трейдерах и типовых подходах.

Ожидания: скормим график — получим прибыль

Вообще я уже не раз видел, что существует определенный сценарий который похоже живёт в голове большинства обывателей: берутся исторические данные акций или фьючерсов, обучается модель, модель выдаёт сигналы и на этих сигналах мы зарабатываем.

Этот сценарий кажется вполне логичным, ведь в других задачах это хорошо работает:

картинки → распознаются

текст → генерируется

голос → понимается

Почему бы фондовому рынку не стать просто ещё одной задачей которую можно решить?

Реальность: рынок это не задача распознавания

Игорь Чечет

Один из докладчиков Игорь Чечет — в своём выступлении очень чётко дал разделение: ИИ хорошо работает там, где есть эталон:

буква «А» всегда выглядит примерно одинаково;

кошка остаётся кошкой;

даже голос можно формализовать.

А вот у будущей цены нет эталона, потому что рынок — это:

случайность;

поведение людей;

распределение денег во времени.

И главное — он не стационарен (стационарность это состояние, при котором статистические свойства рынка не меняются с течением времени). В реальности сегодня работает одно, завтра — другое.

Ключевая проблема переобучения — это не баг, а неизбежность

Когда модель находит закономерности в биржевых котировках, то чаще всего она либо подгоняется под шум, либо находит какой‑то временный эффект и при реальном использовании это не работает.

По словам одного из докладчиков рынок — это не белый шум, а процесс с тяжёлыми хвостами.

Это означает что на рынке присутствуют редкие сильные движения, а ещё длинные тренды и асимметрия прибыли и убытков.

И это усложняет классические ML‑подходы.

Проверка на практике: эксперимент с LLM

Мой доклад

Я, Михаил Шардин тоже был докладчиком на конференции — и рассказал о некоторых своих как удачных так и неудачных опытах. Все свои опыты я провожу с позиции частного лица, я не представитель фонда или брокера.

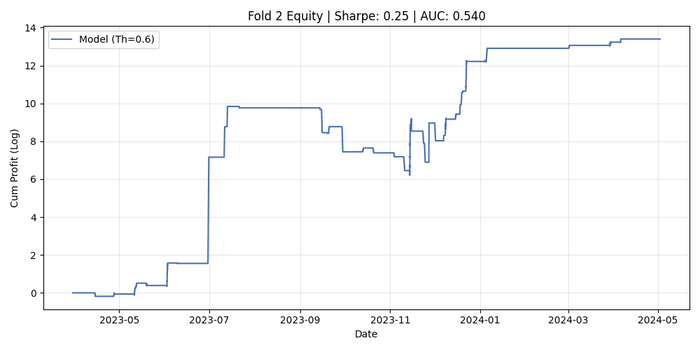

Начал с неудачного — поскольку я часто работаю с текстами, то решил подойти с позиции условного аналитика в вакууме то есть подавать на вход модели не числа, а текст. Котировки переводились в текст: «рост с увеличением объёма», «у сопротивления», «слабый импульс» — и уже эти описания подавались в DistilBERT. BERT это архитектура глубокого обучения, разработанная Google в 2018 году для понимания естественного языка.

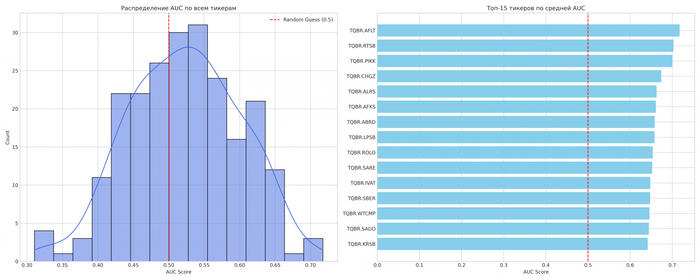

Идея выглядела логично: если аналитик мыслит такими категориями, возможно, языковая модель тоже сможет уловить структуру рынка. Все аналитики ведь всегда говорят чистую правду? Частично это даже получилось — модель давала результат чуть лучше случайного (AUC около 0,53), а в отдельных бумагах даже заметно выше.

AUC (Area Under the Curve) — это показатель того, насколько хорошо нейросеть или алгоритм умеет отличать объекты одного класса от другого.

227 бумаг с Московской биржи в экперименте

Но с практической точки зрения это не торгуемо: комиссия и шум полностью съедают это преимущество. Подробнее о моём эксперименте можно прочитать в этой статье.

Хорошо, но BERT — это не то. А классический ML?

Как докладчик я рассказал и о другом моём эксперименте — как пробовал использовать машинное обучение (Machine Learning, ML).

В нём я построил ML‑конвейер с CatBoost (библиотека машинного обучения с открытым исходным кодом от компании «Яндекс»), нормализацией данных, лог‑доходностями, сложной разметкой через тройной барьер и walk‑forward тестированием.

Результат оказался почти тем же: AUC около 0,54–0,55.

Удачная эпоха обучения

Формально мои результаты лучше монетки, но этого недостаточно, чтобы перекрыть комиссии и проскальзывание. На одних участках стратегия зарабатывает, на других — всё отдаёт обратно, потому что рынок меняет режим. Подробнее о моём эксперименте можно прочитать в другой статье.

И это неприятный, но важный вывод: проблема не в конкретной модели. Ни LLM, ни классический ML не ломаются — они просто упираются в ограничения самого рынка, где слабый сигнал легко теряется в шуме и издержках.

Самое неприятное: реальные деньги

На конференции обсуждался и более приземленный кейс — когда LLM моделям дали реальные деньги. Речь про платформы вроде Alpha Arena / Nof1.ai, где разные модели и стратегии соревнуются уже не в метриках, а в доходности на реальном рынке.

Один из промежуточных этапов Alpha Arena / Nof1.ai

И вот здесь вся магия ИИ в трейдинге точно рассеивается. Когда появляется реальный капитал, комиссии, проскальзывание и смена рыночных режимов, большинство моделей быстро «схлопывается» к нулю или уходит в минус.

Главный вывод: почему интуиция нас обманывает и заменит ли ИИ трейдера

Самое интересное во всей этой истории не то, что алгоритмы плохие, а то, что рынок не обязан быть предсказуемым. В обычной жизни мы привыкли: если есть много данных, значит, результат можно предсказать. Но фондовый рынок меняет эту логику — здесь данные не равны предсказуемости.

Именно поэтому LLM не справляются с задачей, ML дает слабые и нестабильные сигналы, а живая торговля на реальных деньгах в публичных экспериментах выглядит не очень привлекательно. И это не временный баг развития технологий, а ограничение самой природы рынка.

Слева направо: Вячеслав Арбузов, Михаил Шардин, Игорь Чечет, Тимур Реджепов, Эмиль Казакбаев

Так заменит ли ИИ трейдера? На панельной дискуссии эксперты ответили на этот вопрос довольно трезво. Нейросети точно заберут на себя рутину и базовые задачи, но не принятие решений. Во‑первых, запуск и поддержка моделей стоят денег — автоматизировать всё подряд банально невыгодно. А во‑вторых, на рынке всегда остается фактор ответственности. ИИ не несет финансовых рисков. Их несет человек.

И тогда возникает главный вопрос. Окей, если предсказывать рынок нельзя, нейросети не работают как оракул, а заветной «кнопки бабло» не существует...

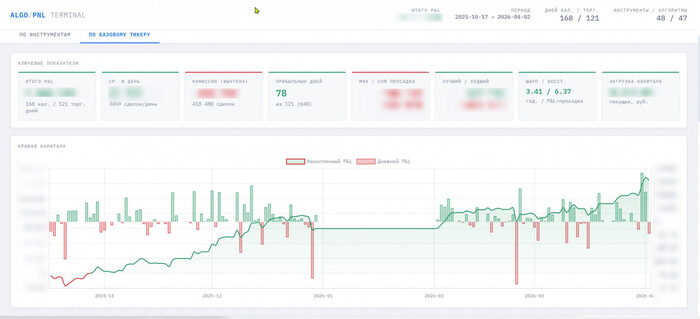

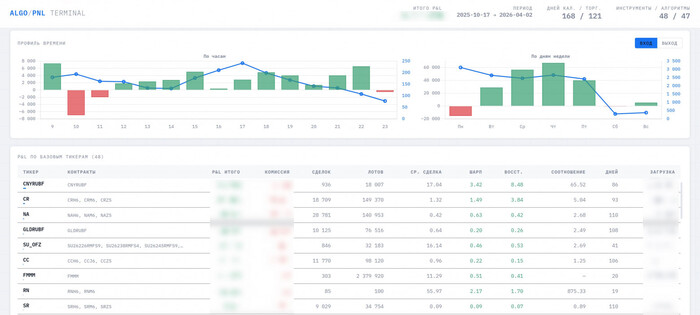

400 000 строк в файле Excel, а пропущенный день это дырка в истории и отчёты, которые тормозят даже на мощном ПК — именно с этим столкнулся алготрейдер Дмитрий Овчинников. Но он смог при помощи ИИ ассистента создать дашборд, который упрощает управлением его 100+ стратегиями в алготрейдинге. И это, по его словам, как пересесть с запорожца на вертолёт.

На Пикабу вообще очень мало пишут про алготрейдеров, а уж про работающие алгоритмы так и вообще ничего. А есть такая важная для любого сторонника алгоритмов тема как управление и отображение результатов трейдинга и она определенно заслуживает внимания.

Готовый отчёт, составленный ИИ-помощником

Боль: жизнь в эпоху Excel

Хотя Дмитрий является алготрейдером, но он не считает себя программистом. Основной язык его работы MQL (MetaQuotes Language) — это язык для MetaTrader, но все современные инструменты вроде Python или R прошли мимо него: «Когда я запускаю Python — у меня начинается зубная боль».

Вся аналитика Дмитрия последние годы строилась по схеме, когда из работающего терминала производится экспорт данных в Excel, а затем при помощи макросов делались текущие сводки.

На первый взгляд — это вполне рабочая система. Но проблема была не в скорости.

Не было истории в динамике — если, например, забыл сделать экспорт одного дня, то аналитики по этому дню потом не найти.

Проблемой было и то, что количество строк было очень велико: 400 000 строк скапливалось всего за несколько месяцев работы, а такое большое количество строк приводило к тормозам при работе независимо от мощности компьютера.

Строки Экселя

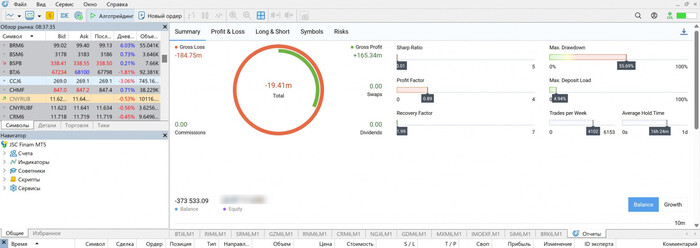

Сам MetaTrader тоже имеет свои отчёты, но они ломаются на единой денежной позиции и он неправильно считает маржу, выдаёт абсурдные цифры.

Скриншот некорректного отчёта из MetaTrader

Какого‑то стороннего сервиса который бы решал все эти проблемы найти не удалось.

Конечно, Дмитрий и сам успешно решал эти проблемы последние годы через Excel, но это было слегка утомительно.

Идеальная панель управления алготрейдера

Вообще целью Дмитрия было сделать не просто красивый график, для того хвастаться им на Пикабу, а рабочий инструмент для управления своим капиталом.

Отчёт Дмитрия из личного кабинета брокера Финам

То есть преследовалось оперативное управление:

где сейчас деньги

в каких алгоритмах

в каких инструментах

кто «жив», а кто мертв

Например: алгоритм может случайно выключиться, а Дмитрий узнавал об этом через полгода.

Кроме того очень важно было и аналитическое управление:

разбор по дням / часам

анализ стратегий

перераспределение капитала

поиск слабых мест

Отдельная сложность была в том, как вообще правильно считать результат.

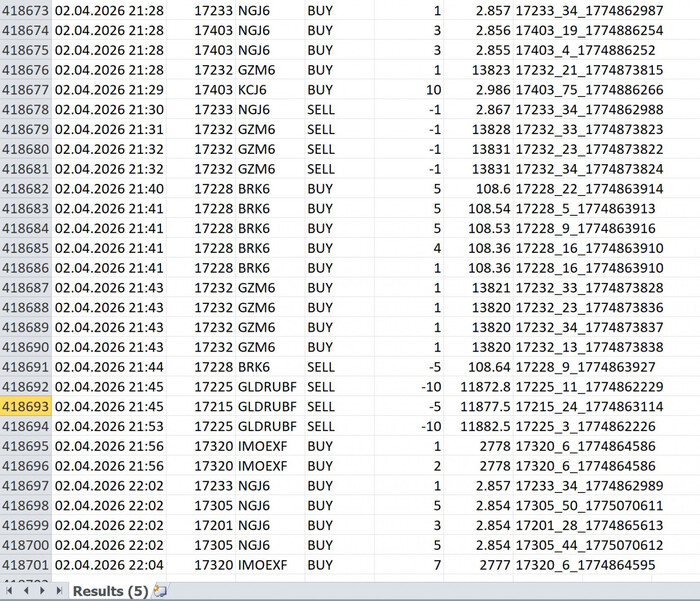

В файле экспорта из MetaTrader, который формируется скриптом на MetaQuotes Language, лежат все сделки — с начала торгов до текущего момента. Но задача не просто в том, чтобы их собрать.

Нужно для каждой связки алгоритм + инструмент посчитать актуальный результат, который включает:

закрытые сделки (это относительно просто)

и незакрытые позиции (а вот здесь начинаются нюансы)

Старый MQL‑скрипт Дмитрия считал это только «на сейчас»: запустил сегодня — получил срез на сегодня, запустил через два дня — получил новый срез.

Но истории в динамике при этом не было.

Дашборд же считает этот результат на каждый день от начала торговли до текущего момента, каждый раз пересобирая картину из файла экспорта.

Именно это и оказалось одной из самых сложных частей — корректно восстановить промежуточный P&L во времени.

Чем помог ИИ агент

Поскольку Дмитрий уже выполнял все операции вручную он уже чётко представлял что хочет получить какой результат.

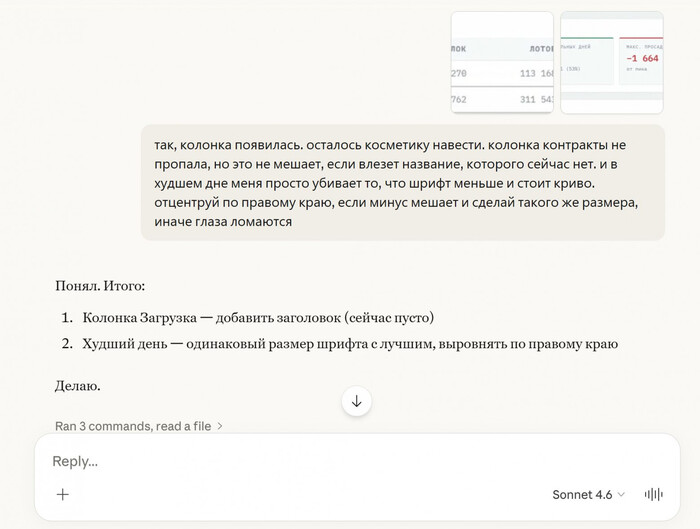

Первый рабочий прототип панели

Никакого технического задания для ИИ помощника не было. ИИ‑помощник сгенерировал HTML‑файл который открывается в браузере, работает и на телефоне, не требует установки ничего, а сам Дмитрий «ни строчки кода не написал».

ИИ помощник собрал готовое приложение в одном файле: Дмитрий просто открывает его и получает отчёт. На выходе ИИ помощника получился HTML‑файл, внутри которого одновременно находятся сами данные (которые можно обновлять, подгружая свежий CSV из MetaTrader) и JavaScript‑код, который эти данные обрабатывает и строит визуализацию прямо в браузере.

Как работал Дмитрий: он загружал весь файл данных отправлял скриншоты и куски интерфейса и прямо так и говорил «вот эту кнопку переделай».

Скриншот взаимодействия с Claude

То есть было общение как с полноценным помощником программистом который очень внимательно слушает и готов всегда тебе помочь в рамках своих возможностей конечно. «Это совершенно другой уровень взаимодействия».

Технологически это получился один HTML файл с JavaScript, который открывается как на компьютере, так и на телефоне.

Создание прототипа который устроил Дмитрия заняло всего один день, а дальше уже пошла доработка.

Скриншот взаимодействия с Claude

Конечно Дмитрий столкнулся с проблемами и самое главная проблема — это корректный расчёт нереализованной прибыли. Её пришлось долго «вдалбливать» модели.

Дмитрий действовал так — брал уже сформированный html‑файл как образец и в новом чате продолжал диалог, чтобы что‑то поменять, если модель начинала галлюцинировать. Это при переходе в новый чат при окончании контекста в текущем. При этом фактически начинаешь все с чистого листа, но Claude очень четко восстанавливал всю логику, просто читая HTML файл текущего проекта и сразу включался в работу. Другие ИИ этого сделать не смогли. Вообще DeepSeek — не справился (теряет контекст), Gemini — ломал структуру, ChatGPT — долго обсуждал ТЗ, а вот Claude за 1–3 итерации сделал что от него хотели.

Скриншот взаимодействия с Claude

Итог: что изменилось

Дмитрий стал быстрее и точнее принимать решения о перераспределении денег.

Дашборд помогает видеть картину целиком, быстрее реагировать, не держать всё в голове.

Вообще подобный результат можно получить не только для трейдинга, но и в продажах и в личных финансах — везде можно использовать подобный подход.

Для Дмитрия раньше путь был: Excel → VBA → Визуализация (BI).

То теперь стало: идея → LLM → готовый инструмент.

Как бонус Дмитрий получил персонального разработчика, которому никогда не надоедят новые поручения и который всегда заинтересован в работе.

Скриншот взаимодействия с Claude

Открытый вопрос (для обсуждения)

Базовый функционал собран, и уже экономит кучу нервов. Но Дмитрий хочет развивать инструмент дальше. Поэтому обращаемся к коллективному разуму.

Чего, на ваш взгляд, критически не хватает в таком дашборде для полного контроля над стратегиями?

Скриншот получившейся панели

Какие метрики вы бы добавили в такой дашборд?

контроль риска по стратегиям?

heatmap по инструментам?

анализ по времени суток?

корреляции стратегий?

что‑то ещё?

Интересно собрать список — возможно, это станет следующим апгрейдом.

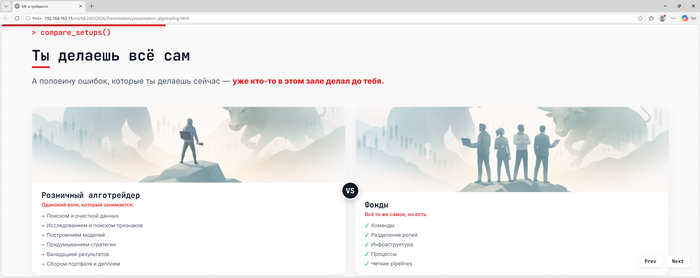

На прошедшей неделе в Москве состоялось мероприятие, посвящённое машинному обучению (Machine Learning) в трейдинге. Название мне показалось весьма злободневным: «ML в трейдинге: как выжить, если ты один, а против тебя - хедж-фонды с бесконечным бюджетом».

Я бы хотел побывать на нём лично, но из Перми ехать далековато и поэтому я отдал билет другу. Так что отдельное спасибо Сергею Степаняну за то, что он приехал в Москву из Ярославля и фактически стал моими глазами и ушами - то, что вы читаете - это его наблюдение, мои размышления и немного здравого смысла.

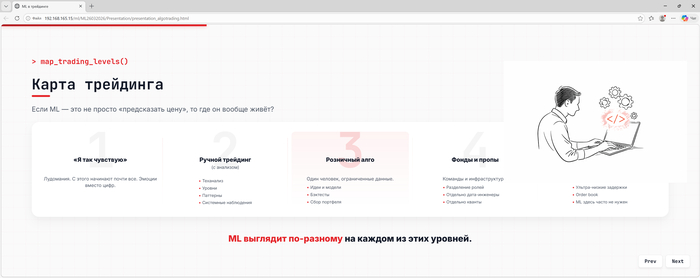

Вообще моё текущее представление о ML в трейдинге на Московской бирже довольно прикладное. Смотришь за ценой: волатильность больше или меньше, скорость изменения цены быстрее или медленнее. И если за какой-то из этих показателей меняется, то продаешь или покупаешь. Так можно попасть в вероятность, но точно определить конечно же невозможно. Ну и приходится постоянно это дело подкручивать под изменяющиеся параметры рынка - играть в догонялки - рынок меняется и всегда вынужден его преследовать.

На этой встрече мне показалось очень здравой мысль, что современный алготрейдер в России - это один человек, который заменяет целую команду:

Я уже не первый год пишу статьи на Пикабу, а читаю уже очень давно, и кроме новостного шума сложно найти что-то содержательное по теме алго и ML, а по Deep Learning уж и подавно, потому что никто не рассказывает что реально работает, а все обсуждения идут на уровне намёков. В итоге каждый сам изобретает свой собственный велосипед и, конечно же, повторяет чужие ошибки. Просто не знает об этом.

На встрече был всего один доклад от Антона Абдулгалимова. Я очень извиняюсь перед ним, но упоминания компании где он работает не будет - из-за подобных вещей у меня блокировали аккаунт однажды - потому что заподозрили рекламу (которой не было).

Слайд из презентации

На встрече проводили небольшой опрос и оказалось что люди в целом знакомы с тем, что такое ML, они экспериментируют, но прибыли не видят и только 30% имеют работающие стратегии которые запущены на реальных деньгах.

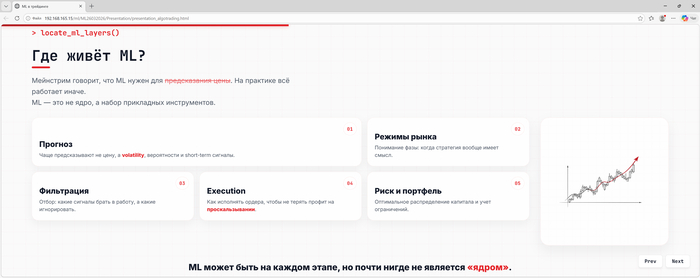

Иллюзия «предсказания цены»

Вообще общепринятое мнение о ML - что ты скармливаешь нейронке график Сбера и она тебе говорит сколько он будет стоить завтра. Но в реальной жизни так не работает. Если просто натравить регрессию на цену, то на выходе получится мусор, а в высокочастотном трейдинге (HFT) ML вообще очень ограниченно используется, потому что там бьются за наносекунды и любая тяжёлая модель просто убивает систему задержками.

Поиск фазы рынка (режима) - модель не говорит покупай, она говорит: «сейчас жесткий боковик, трендовые стратегии лучше выключить».

Фильтрация сигналов - какие сделки из вашей базовой стратегии брать, а какие - с высокой долей вероятности убыточны.

Исполнение - как зайти в позицию так, чтобы не размазать весь свой профит о проскальзывание и комиссию.

Микроструктура стакана - там, где человеческий глаз просто не успевает увидеть закономерности в потоке ордеров.

Слайд из презентации

Почему граали ломаются о реальность

Но вернёмся к статистике: большинство застревает на этапе тестов. В трейдинге очень легко построить иллюзию что у тебя всё хорошо и Антон нашёл грабли на которые наступает большинство одиночек:

Garbage in = Garbage out. Данные - это 80% успеха. Если в ваших дневных свечах пропущен один день, или вы криво склеили фьючерсы, модель найдет там закономерность, которой в природе нет. Поиск и чистка данных забирают львиную долю времени.

Заглядывание в будущее. При обучении модель случайно подсматривает в завтрашний день из-за ошибки в разбиении выборки (кто копает глубоко - почитайте Маркуса де Прадо на эту тему). На истории вы миллиардер, в проде - получаете маржин-колл.

Forecast != PnL (Прогноз не равен прибыли). Вы создали модель, которая в 60% случаев угадывает направление цены. Бинго? Нет. Пока вы вставали в очередь в стакане, пока словили проскальзывание, а брокер и биржа списали комиссии - ваша математическая альфа ушла в минус по счету.

И тут многие начинают кивать на запад: мол, у них там вендоры альтернативных данных, команды квантов, хедж-фонды с бюджетами, а у нас что?

Слайд

Но по факту, разрыв в значительной степени связан с инфраструктурой. Все остальное: поиск сигнала, переобучение моделей, нестационарность рынка - проблемы абсолютно одинаковые что на Уолл-Стрит, что в Перми (ну и в Москве).

Чтобы не тратить месяцы на разработку мертворожденной стратегии, Антон предложил отличный подход. Прежде чем открывать Python, прогоните свою идею через 5 вопросов:

Есть ли конкретная задача?

(Не «я хочу прикрутить нейронку, чтобы было», а «я хочу снизить издержки на исполнение заявки»).

Есть ли у вас честные данные?

(Чистые, без заглядывания в будущее и доступные в моменте торгов).

Можно ли это проверить?

(С учетом комиссий и задержек).

Превращается ли прогноз в действие?

(Понятен ли мост между тем, что выдала модель, и реальной сделкой/фильтром).

Есть ли экономический эффект?

(Стала ли система приносить больше денег после уплаты всех издержек).

Если хотя бы на один вопрос ответ «нет» - вы внедряете ML слишком рано.

Вместо итога

Знаете, что мне понравилось больше всего на этой встрече (пусть и в пересказе)? То, к чему призывал Антон в конце.

ML не даёт контроля над рынком и не является магической кнопкой «бабло». Это сложный, капризный инструмент, который работает только там, где он реально нужен. Но главная проблема нашего рынка не в нехватке библиотек или вычислительных мощностей. Проблема в том, что мы сидим по своим углам.

Культура «никому ничего не рассказывать» приводит к тому, что все совершают одни и те же ошибки по кругу. То, что умерло на вашей проверке, ваша ошибка в коде или слитый на тестах депозит - это бесценный опыт, который гораздо важнее историй чужого успешного успеха.

Поэтому давайте общаться. Уважаемые алготрейдеры, кто балуется машинным обучением, как у вас успехи? На каком этапе пути застряли: тестируете гипотезы или уже пустили модель в бой на реальных деньгах?

Я иногда наблюдаю за людьми которые зарабатывают на рынке. Достаточно часто они выкладывают годовые результаты или даже налоговые отчёты с миллионными выплатами. И при этом все в основном стесняются рассказывать о своих стратегиях даже чуть‑чуть. Правда это вполне естественно, ведь если стратегия приносит деньги зачем о ней говорить?

Тест описываемой ниже стратегии на истории

Правда и то, что со стороны других людей (не наших многомиллионных героев) ситуация может выглядеть по‑другому.

Представьте детский сад. Один ребёнок приносит коробку конфет. Он её открывает. Показывает всем. Но делиться не собирается.

У остальных детей возникает понятная смесь эмоций:

любопытство

раздражение

Вот и на некоторых форумах можно наблюдать почти ту же историю.

Чем больше заявленный результат, тем сильнее желание окружающих узнать хотя бы в общих чертах механизмы помогающие извлекать прибыль.

Можно ли зарабатывать на рынке, вообще не пытаясь предсказывать его направление?

Моя позиция

Лично у меня немного другой интерес. Меня не особо интересуют чужие результаты, но мне нравится разбираться в механике рынков. Когда интересен сам рынок как система.

Поэтому меня особенно привлекают идеи, которые выглядят необычно или даже парадоксально.

Например, которые пытаются получить прибыль не через угадывание рынка, а через структуру самой торговли.

В какой‑то момент наше обсуждение свернуло к тому, что если:

Не анализировать графики.

Не строить индикаторы.

Не искать сигналы.

А просто реагировать на движение цены.

Вот например вы умеете видеть будущее? Я нет (но если вы умеете, то наверное читать дальше смысла нет).

Если выбросить предвидение, то стратегия не должна пытаться угадывать направление или прогнозировать рынок.

Она может делать только две вещи: всегда иметь очень маленькую позицию и увеличивать эту позицию только тогда, когда рынок уже движется в прибыль.

По сути это попытка эксплуатировать редкие сильные движения.

Алгоритм

Пусть текущая цена акции равна P. Открывается очень маленькая позиция — например на 1% капитала. Это своего рода датчик движения рынка.

Каждый раз, когда цена вырастает на фиксированный процент относительно предыдущей покупки, позиция увеличивается.

Например возьмём шаг цены 5%. Тогда последовательность покупок может выглядеть так:

Цена P ➔ покупаем 1 лот (риск 1%)

Цена P * 1.05 ➔ покупаем еще 1 лот

Цена P * 1.05² ➔ покупаем 2 лота

Цена P * 1.05³ ➔ покупаем 4 лота

и дальше ...

Объём позиции растёт: 1 → 1 → 2 → 4 → 8 → 16 → ...

Фактически это экспоненциальное масштабирование позиции.

Ключевое правило системы: позиция увеличивается только тогда, когда рынок уже доказал наличие движения.

А выходить когда? Если цена падает на 10–15% от достигнутого максимума, вся позиция закрывается.

Формально это можно записать так: если Price < MaxPrice * 0.9, то позиция закрывается полностью.

По сути это аналог трейлинг‑стопа.

Вообще эта стратегия — старый добрый анти‑мартингейл с трейлинг‑стопом, но доведенный до абсолюта: мы вообще не используем ничего, кроме изменения цены.

Распределение сделок выглядит конечно, не очень хорошо: от 70 до 95% сделок закрываются в убыток. То есть система большую часть времени ошибается. Но иногда она попадает в очень сильное движение. И именно эти редкие события формируют основную прибыль.

Почему это вообще может работать

Финансовые рынки обладают известной статистической особенностью. Распределение доходностей имеет так называемые толстые хвосты. Это означает, что экстремальные движения происходят гораздо чаще, чем предсказывает нормальное распределение.

Большинство стратегий пытается предсказать такие движения заранее. Эта стратегия действует иначе. Она не пытается их угадывать.

Она просто масштабируется, если движение уже началось.

Самое интересное в этой идее — полный отказ от классического анализа.

Система:

не использует историю

не строит индикаторы

не анализирует графики

не пытается прогнозировать рынок

Она делает только две вещи: ограничивает убыток и экспоненциально увеличивает прибыль.

Фактически стратегия превращается в покупку редких больших движений.

Моя проверка идеи

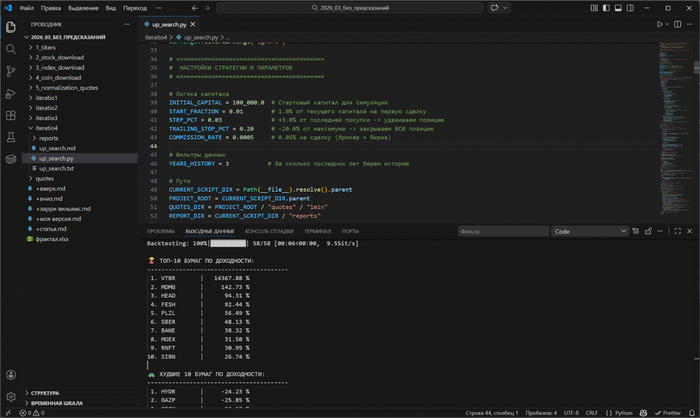

Чтобы понять, имеет ли эта гипотеза хоть какой-то смысл, я решил проверить её программно. Был написан простой код.

Алгоритм прогнали на исторических данных акций Московской биржи (выборка только тех, кто имеют фьючерсы). Только лонг акций с учётом комиссий.

Взяли три последних года и параметры:

INITIAL_CAPITAL = 100_000.0 # Стартовый капитал для симуляции START_FRACTION = 0.01 # 1.0% от текущего капитала на первую сделку STEP_PCT = 0.03 # +3.0% от последней покупки -> удваиваем позицию TRAILING_STOP_PCT = 0.20 # -20.0% от максимума -> закрываем ВСЮ позицию COMMISSION_RATE = 0.0005 # 0.05% на сделку (брокер + биржа)

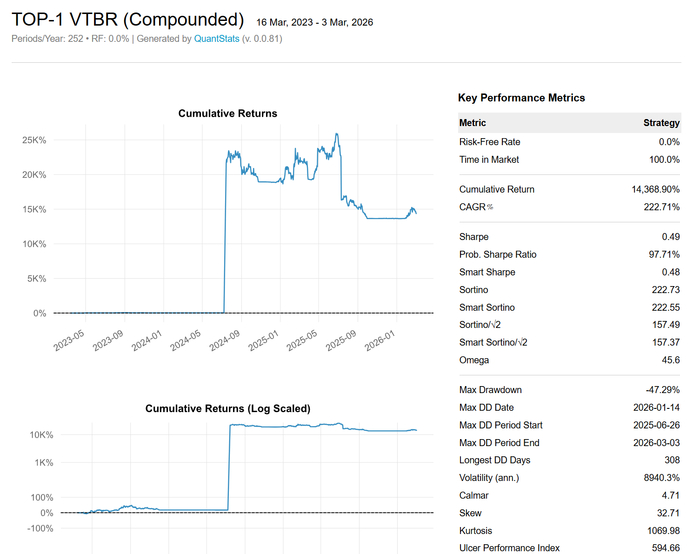

На первом месте красуется ВТБ с фантастической доходностью +14 367%. Грааль найден? Думаю нет. Это ловушка алготрейдера: скрипт «съел» сырые данные брокера, где в июле 2024 года по акциям ВТБ прошел обратный сплит (консолидация 5000:1). Алгоритм воспринял это как взрывной рост цены и радостно нарастил позицию.

Если убрать этот баг с данными, картина становится более реалистичной.

Но этот эксперимент подтверждает интересную мысль. Даже очень примитивная система, полностью лишенная прогнозов и индикаторов, способна зарабатывать. Она будет проигрывать по чуть‑чуть большую часть времени, но за счет жесткого риск‑менеджмента и экспоненциального набора позиции иногда ловить те самые экстремальные движения рынка (толстые хвосты).

И именно эти редкие сделки оплачивают все мелкие убытки и формируют прибыль.

Возможно, настоящая задача трейдинга выглядит иначе, чем принято думать.

Не пытаться угадать, куда пойдет рынок. А создать структуру, которая теряет копейки, когда вы неправы, и забирает максимум, когда случается непредсказуемое.