Публичные портфели

14 постов

14 постов

34 поста

15 постов

10 постов

18 постов

5 постов

5 постов

Календарь прошедших событий в США (ключевые из них):

Вторник 22.08

• 🇺🇸 США, продажи вторичного жилья, июль (est. 4.15М) – факт 4,07М

Среда 23.08

• 🇺🇸 США, продажи нового жилья, июль (est. 701К) – факт 714К

• Композитный индекс деловой активности (PMI) от S&P Global (авг) (est. 52.0) – факт 50.4

• 🇺🇸 США, разрешения на строительство, июль (est. 1.442К) – факт 1.443К

Четверг 24.08

• 🇺🇸США, Initial Jobless Claims (est. 244K) –факт 230К

• 🇺🇸США, Jackson Hole Symposium 24-26.08

• 🇺🇸 США, продажи товаров длит. пользования (est. -4.0% мм) - факт -5,2%

За прошедшую неделю рынок США остался на прежнем месте, отклонение символическое в рамках погрешности.

Выходящие макроэкономические данные были крайне смешанные. Небольшое отклонение в продажах вторичного жилья было компенсировано продажами первичного жилья, что говорит о стабильности ситуации в данном секторе.

Немного удивил индекс деловой активности (PMI), который показал снижение.

• Сводный индекс: 50.4 vs 52.0 в июле.

• Обрабатывающая промышленность: 47.0 vs 49.0

• Услуги: 51.0 vs 52.3

Помимо того, что снижается промышленность, также зафиксировано снижение и в секторе услуг, что для США является даже более значимым. Наблюдается сокращение в новых заказах, при этом снижаются экспортные поставки в Европу, что косвенным образом подтверждает ухудшение экономической ситуации в самом ЕС.

Помимо этого, наиболее интересным было выступление Главы ФРС Джерома Пауэлла в Джексон Холле. Из основных тезисов, которые им были озвучены:

- ДКП должна оставаться ограничительной пока цель в 2% по инфляции не будет выполнена

- у ФРС еще есть работа

- ФРС готова повысить ставку еще, если понадобится

- снижение инфляции займет время

- устойчивый рост экономики, может служить основанием для ужесточения монетарной политики

- инфляция снижается медленнее ожиданий ФРС, экономика остывает медленнее прогнозов

Как мы видим, по риторике сообщений цикл ужесточения ДКП пока еще не закончен, при этом уже сейчас эта самая денежно-кредитная политика оказывает «тормозящее» воздействие на экономику. Но ключевое, чтобы я отметил, о чем почему-то не говорит большинство аналитиков, это следующий тезис – «устойчивый рост экономики, может служить основанием для ужесточения монетарной политики».

То есть, Глава ФРС заявил о том, что слишком сильная экономика – это фактически проблема и ФРС готова задействовать свои механизмы, чтобы ее «остудить». То есть, если экономика сама не погрузится в рецессию, то ФРС за счет повышения ставки все-таки столкнет ее туда, чтобы побороть не уменьшающуюся инфляцию. Лично для меня достаточно неожиданное заявление, в какой-то момент времени я начал было верить, что США удастся пройти этот цикл без рецессии, но видимо это не так.

Резюме – исходя из этих данных, я еще более убеждаюсь, что в среднесрочной перспективе экономика США войдет в рецессию. Это закономерно должно привести к снижению фондового рынка до реально обоснованных уровней (будем смотреть, когда это произойдет и какие уровни будут интересны для покупки).

На этой неделе по макростатистике ЕС было достаточно много данных (ключевые из них):

Понедельник 21.08

• 🇩🇪 Германия, PPI, июль (est. -0.2% мм, -5.1% гг) – факт -1.1%

Среда 16.08• 🇩🇪Индекс деловой активности в производственном секторе (PMI) Германии (авг) (est. 38.7) – факт 39.1

• 🇩🇪Индекс деловой активности в секторе услуг Германии (авг)(est. 51.5) –факт 47.1

• 🇪🇺Индекс деловой активности в производственном секторе (PMI) (авг) (est. 42.6) – факт 43.7

• 🇪🇺Композитный индекс деловой активности (PMI) от S&P Global (авг) (est. 48.5) – факт 47.0

• GBP Композитный индекс PMI (est. 50.3) – факт 47.9

• GBP Индекс деловой активности в секторе услуг (est. 51.0) – факт 48.7

Пятница 18.08

• DEВВП Германии (г/г) (2 кв.) (est. -0.2% мм) – факт -0.2%

Очень печальная статистика выходила на прошлой неделе из Еврозоны. Основные негативные данные были зафиксированы практически по всем индексам деловой активности. Причем, если производственный сектор давно находится ниже критической отметки в 50 пунктов, то в августе многие индексы сферы услуг погрузились ниже данной отметки.

*Источник данных телеграмм-канал MMI

Все это еще раз подтверждает не благоприятный прогноз по состоянию европейской экономики и в первую очередь ее локомотива Германии.

В свою очередь немецкий фондовый индекс никак не отреагировал на выходящие данные и продолжил незначительный рост на прошедшей неделе. Это может означать лишь одно, в финансовой системе все еще есть достаточная или даже излишняя ликвидность, которая поддерживает цены на финансовые активы на столь высоких уровнях.

Экономика Великобритании также не блещет своими показателями, тем не менее и ее фондовый рынок остался на прежних уровнях.

На графике ниже приведена зависимость роста индекса Eurostoxx50 от Баланса ЕЦБ (влитых в экономику денег). Как мы видим, именно беспрецедентные вливания от ЕЦБ позволили рынку и экономике в целом пройти кризис 2020 года.

На текущий момент наметилась явная дивергенция, рынок находится на максимумах при изъятии ликвидности. Такая ситуация не может продолжаться долго. Если руководство ЕЦБ ставит перед собой цель борьбы с инфляцией, то рано или поздно это отразится как на реальной экономике, так и на стоимости финансовых активов. Если же прекратить борьбу с инфляцией раньше времени, то проблемы могут усугубиться и экономика попадет в замкнутый круг, выход из которого будет более болезненным.

Резюме – после выхода данной статистики мы не увидим резких движений по индексам. Должна накопиться некая критическая масса, которая выльется в полноценный кризис ликвидности и банкротства нескольких крупных компаний и банков. В целом экономика ЕС погружена в рецессию и пока о восстановлении речи не идет.

На этой неделе данные по Китаю не изобиловали информацией:

Понедельник 21.08

• 🇨🇳 Китай, заседание ЦБ (est. 3.40%, -15 бп) - факт 3.45%, -10 бп.

Ключевым решением по поводу экономики Китая было решение Банка Китая о ключевой ставке. ЦБ понизил ставку, но не в соответствии с ожиданиями рынка. Ставка была понижена на 10 бп, вместо 15 бп. Несмотря на это, обращаю внимание, что на текущий момент времени это наименьшая ставка для одной из самых крупных экономик мира.

Также хочу отметить, что Китай и страны Запада на текущий момент времени находятся в разных стадиях экономического цикла. И дальнейшее расхождение по ставкам между США и Китаем может спровоцировать серьезный переток капитала в сторону Китая.

О проблемах и перспективах китайского рынка более подробно поговорим в будущих обзорах.

Резюме – в краткосрочной перспективе, я бы не рисковал. Тем более, что потенциальная доходность ниже принимаемого уровня риска. Тем не менее, моим фаворитам на 3-5 лет является именно Китай.

По российскому рынку была неделя тишины:

Среда 16.08

• 🇷🇺 Россия, промпроизводство, июль (est. 5.1%) –факт 4.9%

Промпроизводство показывает прирост, хотя и вышел ниже ожиданий, это говорит о восстановительном после 2022 года тренде на развитие национальной экономики. Недавнее решение ЦБ о повышении ставки в моменте стабилизировало курс, охладило пыл участников рынка и привело к незначительной коррекции. На мой взгляд, коррекция была недостаточная, и я бы ожидал все-таки снижение индекса до 2 900 – 2 950, эти уровни были бы комфортны для покупок. Это в краткосрочной перспективе.

Если говорить о среднесрочной и долгосрочной перспективе то текущие уровни вполне комфортны для формирования позиции.

Резюме – сохраняю свой прогноз от последней статьи - российский рынок акций выглядит крайне привлекательно. Доходность в этом году и потенциальный тренд на ближайшие 1-2 года говорит о том, что при достижении уровня по индексу в размере 5.000 инвесторы могут за этот период заработать доходность на уровне 60-70%. Конечно есть ограничения по уровню риска, но именно из-за повышенных рисков на нашем рынке сейчас присутствуют такие привлекательные цены и возможности.

Спасибо за внимание

Всем доброго дня!

Начну еще одну серию постов, она будет посвящена общему обзору фондовых рынков.

В данных статьях я буду выкладывать материалы, посвященные основным рынкам акций, будет затрагиваться тема облигаций и их ценообразование, на основании разбора макроэкономических данных.

Статьи будут выходить еженедельно, мнение автора будет корректироваться в зависимости от изменяющейся информации.

На этой неделе по макростатистике США было достаточно много данных (ключевые из них):

Понедельник 14.08

• 🇺🇸 США, инфляционные ожидания (est. 3.8% гг) – факт 3,5%

Вторник 15.08

• 🇺🇸 США, розничные продажи, июл (est. 0.4% мм) – факт 0,7%

Среда 16.08

• 🇺🇸 США, промпроизводство, июл (est. 0.3% мм) – факт 1,0%

• 🇺🇸 США, новое строительство, июл (est. 1.440К) – факт 1.452

• 🇺🇸 США, разрешения на строительство, июл (est. 1.460К) – факт 1.442К

Четверг 17.08

• 🇺🇸США, Initial Jobless Claims (est. 248K) - факт 239К

• 🇺🇸США, Leading Indicators Index–12.0

Как видно из вышедшей на прошлой неделе статистике экономика США показывает все признаки восстановления, показатели выходят выше ожидаемых. Показатели ожидаемой инфляции снизились до 3,5%, это лучше ожиданий и в целом тенденция по снижению инфляции в США наметилась достаточно уверенная.

Также уверенность и сила экономики США подтверждается, голосующими кошельком потребителями (рост розничных продаж) и идущим выше прогноза промпроизводством. Второе как раз неотъемлемо связано с переносом производств из Европы в США. Казалось бы, где же бедным европейцам взять дешевую энергию после разногласий с РФ, оказалось в США.

Далее в четверг вышли позитивные данные по количеству новых заявок по пособиям по безработице, т.е. количество новых людей в поисках работы ниже прогноза, что подтверждает силу по рынку труда. С одной стороны, это позитивный индикатор, с другой говорит о том, что при высокой занятости охладить экономику сложно, инфляция все еще держится на высоких уровнях.

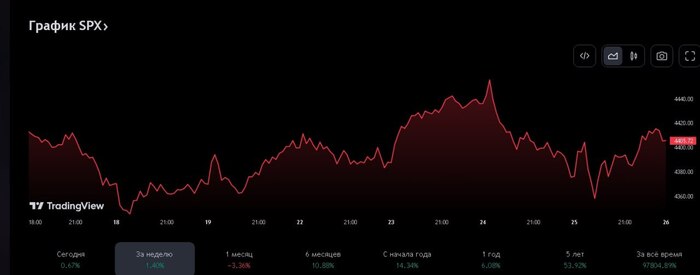

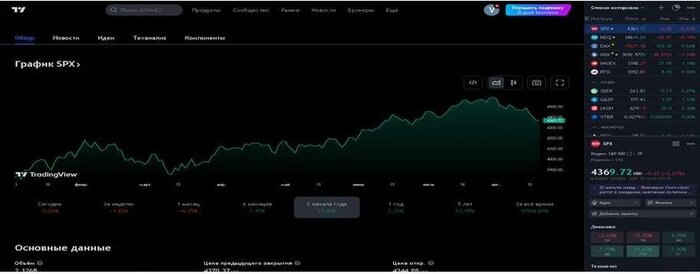

Сам рынок находится вблизи исторических максимумов, прибавляя с начала года чуть больше 13%.

Но на мой взгляд, не все так однозначно позитивно. Высокая ставка ФРС в размере 5,5% продолжает оказывать серьезное давление на банковский сектор и является тяжелым бременем для большинства закредитованных компаний в США. Основной прирост по индексу происходит за счет крупного бизнеса.

Также стоит помнить, что одним из индикаторов, который ни разу не ошибся в плане предсказания рецессии в США с начала своего отслеживания – это инверсия доходности 10-летних и 2-летних гособлигаций США. Обычно рецессия наступает через 6-36 месяцев после попадания данного показателя в отрицательную зону.

Пока иные показатели не подтверждают погружение экономики США в рецессию, но кризис всегда приходит неожиданно, и что станет его триггером в этот раз пока можно только догадываться.

Резюме – я не считаю инвестиции в фондовый рынок США интересной инвестиционной стратегией в текущем моменте. В ближайшие 2 года ожидаю наступления рецессии в экономике и снижения стоимости многих активов до разумных цен (исторически обоснованных). В своих портфелях временно отказался от инвестирования в ценные бумаги американского фондового рынка.

На этой неделе по макростатистике ЕС было не так много данных (ключевые из них):

Вторник 15.08

• 🇩🇪 Германия, индексы ZEW, авг (est. СС -62.6, ES -16) – факт -71,3; -12,3

Среда 16.08

• 🇬🇧 UK, CPI, июл (est. 0.3% мм, 7.4% гг) – факт 6,8%

• 🇪🇺 EU, ВВП 2кв23 предв (est. 0.3% квкв, 0.6% гг) – факт 0.3%, 0.6%

Пятница 18.08

• 🇪🇺EU, CPI, июл (est. -0.1% мм, 5.3% гг) – факт -0.1%, 5.3%

Несмотря на неплохие относительно прогноза макроданные, тем не менее отмечу, что Европа себя чувствует намного хуже американского рынка и перспектив выхода справиться с надвигающимся кризисом, на мой взгляд, значительно меньше. Чего стоит только недавний банковский мини-кризис с CreditSuisse.

Если посмотреть на графики ведущих экономик Европы (будем опираться на Германию и Великобританию), то становится очевидным, что сейчас нет объективных причин нахождения индексов на столь высоких отметках, а весь рост обусловлен за счет оставшейся посткризисной ликвидности.

Несмотря на то, что динамика фондового рынка Великобритании находится в отрицательной зоне (-2,14%) с начала года, стоит отметить, что сам индекс также вблизи исторических максимумов, несмотря на то, что их учетная ставка, как и ставка ЕЦБ находятся на максимальных значениях за последние 15 лет.

Резюме – считаю, что экономика Европейского союза, как и их финансовая система, в которой спрятано очень много негатива, станет тем самым триггером, который даст начало новому финансовому кризису и очищению мировой экономики от неэффективных компаний. Необходимость поддержания высокого уровня жизни вкупе с необходимостью переноса производств из Европы приведут к затуханию европейской экономике и списанию больших долгов. Инвестировать в экономику ЕС сейчас не вижу смысла, возможны точечные истории, но не более того.

На этой неделе данные по Китаю не изобиловали информацией:

Вторник 15.08

• 🇨🇳 Китай, промпроизводство, июл (est. 4.5% гг) – факт 3,7%

• 🇨🇳 Китай, розничные продажи, июл (est. 4.8% гг) – факт 2,5%

Китайская экономика от месяца к месяцу показывает замедление. Данные регулярно выходят ниже ожиданий. И несмотря на то, что цифры положительные само отклонение от прогноза заставляет инвесторов очень сдержанно относиться к инвестициям в Поднебесную. Тут еще накладывается фактор недоверия – непрозрачной китайской статистике. Т.е. если даже непрозрачные цифры показывают замедление, что же происходит на самом деле?

Таким образом китайский рынок демонстрирует около нулевую динамику с начала года, и в последние полмесяца находится под серьезным давлением.

О проблемах и перспективах китайского рынка более подробно поговорим в будущих обзорах.

Резюме – на мой взгляд, китайский рынок выглядит наиболее перспективным среди всех крупных экономик мира. Сам Китай все еще не показывает отрицательную динамику и не стоит на грани рецессии. Даже в случае развития негативного сценария из Европы китайская экономика (в силу отсутствия излишней закредитованности экспортных отраслей) первая встанет на тренд восстановления, что будет служить дополнительным фактором более интенсивного развития.

Ключевым событием недели на российском рынке стало внеочередное заседание ЦБ:

Среда 16.08

• 🇷🇺 Россия, недельная инфляция Прогноз 0.05% - факт 0.10%

• 🇷🇺 Россия, Решение по процентной ставке (авг) – факт 12%

С начала года прирост по российскому рынку акций составляет чуть более 42%. Российский фондовый рынок очень адекватно отреагировал на внеочередное заседание ЦБ и поднятие ставки. Эта мера по словам представителей Банка была обусловлена необходимостью ужесточения контроля над инфляцией. На самом деле – это были ответные меры на разворачивающийся валютный кризис, вызванный ростом курса доллара относительно рубля.

После заседания индекс незначительно скорректировался (в районе 3%) и опять вошел в положительный тренд. Тем не менее, я считаю в моменте индекс явно перегрет. Необходимо «выпустить пар» через коррекцию. Интересными точками для входа вижу диапазон от 2.800 до 2.950 за индекс.

В среднесрочной перспективе безусловно индекс все еще выглядит недооцененным, потому как исторический максимум индекса был показан в октябре 2021 года на уровне 4.150. За это время накопленная инфляция, уже должна прибавить к индексу 15-20%, а это уровень 5.000 за индекс. Конечно внешние факторы, такие как санкции, установление потолка цен и вообще геополитическая обстановка не способствуют быстрому восстановлению индекса на такие величины, но все же, я считаю, что вполне возможен поход на заданный уровень после деэскалации конфликта в Украине.

Резюме – российский рынок акций выглядит крайне привлекательно. Доходность в этом году и потенциальный тренд на ближайшие 1-2 года говорит о том, что при достижении уровня по индексу в размере 5.000 инвесторы могут за этот период заработать доходность на уровне 60-70%. Конечно есть ограничения по уровню риска, но именно из-за повышенных рисков на нашем рынке сейчас присутствуют такие привлекательные цены.

Спасибо за внимание.

Добрый день, дорогие читатели.

Новая серия постов посвящена общему обзору товарных рынков. В дальнейшем информация в статьях будет разбавляться макроэкономическими данными и выводами относительно них. Публикации будут выходить раз в две недели.

Обзор сырьевых рынков

Золото

Несмотря на все изменения и цифровую трансформацию, происходящую в современном мире золото продолжает оставаться защитным активом и во времена нестабильности является «тихой гаванью» для парковки большого капитала.

Напомню, что пик цен по золоту был достигнут не так давно, и это характеризует общие тенденции и тренды, формируемые на рынке. «Умные» деньги ищут пристанище для своих средств, несмотря на очень высокие значения по ставке ФРС и ЕЦБ. То есть инвесторы не торопятся вкладывать свои средства в долговые инструменты, а готовы их сохранять в реальных активах.

Несмотря на небольшой откат от пиковых значений апреля 2023 года, мы можем наблюдать относительную силу покупателей в золоте.

Резюме –золото будет оставаться привлекательным активом и впредь в связи с рисками эскалации конфликта, как по кризису в Украине, так и по разрастающемуся конфликту в Африке.

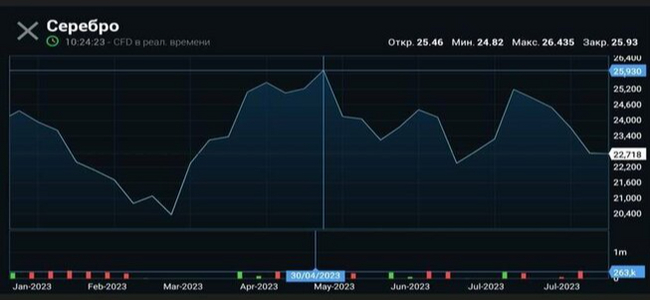

Серебро

В отличии от золота, серебро, помимо своей сберегательной функции, имеет еще и много важных промышленных применений. Именно поэтому серебро нельзя рассматривать как чистый актив для сбережения. Оно более волатильно. На его стоимость прямое воздействие оказывает состояние мировой экономики в каждый конкретный момент времени.

Основной пик цен по серебру приходится на 1 квартал 2011 года. Это было связано с активным восстановлением мировой экономики после кризиса 2008 года. Данная тенденция также видна и в других сырьевых активах, которые будут представлены далее.

В течении 2023 года цены на серебро также находятся в достаточно узком диапазоне, достигнув своего пика в период обострения конфликта на Украине во втором квартале 2023 года.

Резюме – серебро также является защитным активом, но его время еще не наступило. Оно будет повторять динамику изменения цен вслед за золотом, но настоящий рывок по ценам на серебро произойдет после наступления и прохождения полноценной рецессии в мировой экономике.

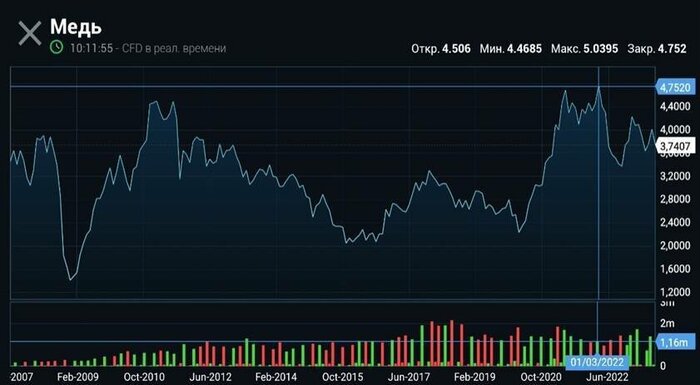

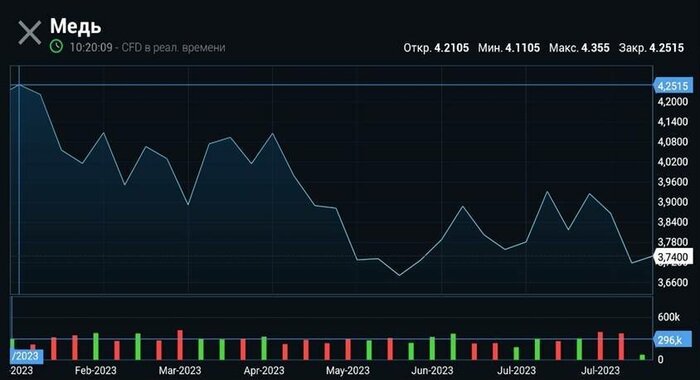

Медь

Медь является сырьевым активом, который участвует во многих отраслях промышленности и является одним из основных индикаторов состояния мировой экономики. Исторически цены на медь растут в связи с повышением спроса и повышением деловой активности, в периоды выхода из кризиса. И наоборот цены на медь значительно сокращаются в период кризисов и спадов, при наступлении рецессий.

Как видно из графика, предыдущий подъем цен на медь (как и цен на серебро) был после выхода из кризиса 2008 года. Но в отличие от серебра, медь смогла "побить" предыдущий рекорд в 2021 и 2022 году. За это большое спасибо бездумной монетарной политике ФРС и ЕЦБ в ковидный период.

В 2023 году медь находится под серьезным давлением, что говорит о сложностях в мировой экономике. Многие индикаторы свидетельствуют о замедлении экономики в США и ЕС. Также стоит отметить, что восстановление экономики Китая происходит совершенно не теми темпами, как ожидалось. В связи с этим риски вхождения в рецессию остаются значительными.

Единственным положительным фактором, позволяющим надеяться на плавное прохождение данного падения, это положительная динамика, наметившаяся в США. За счет переноса части производств из ЕС, а также увеличения объема заказов, из США приходят позитивные макроэкономические данные.

Ситуация неоднозначная. В случае наступления масштабной рецессии в ЕС эту проблему по цепочке почувствуют все экономики мира. Смогут ли они адаптироваться к данной ситуации, учитывая, что мы находимся в стадии повышения учетных ставок всех мировых ЦБ покажет только время.

Резюме – медь не выглядит привлекательным активом для инвестирования на среднесрок. Риски по активу превышают потенциальную доходность.

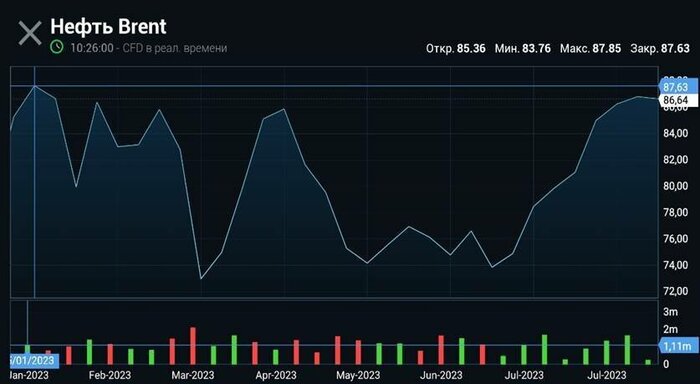

Нефть

В ближайшие десятилетия нефть по-прежнему будет оставаться основным источником энергии, несмотря на «зеленую повестку» и т.п.

Пик цен на нефть был достигнут в 2008 году перед кризисом. С тех пор, несмотря на многочисленные прогнозы цены так и не вернулись до своих максимальных значений.

Это в первую очередь обусловлено активным выходом на нефтяной рынок производителей из США (та самая сланцевая революция), а также стабилизацией спроса и предложения со стороны ОПЕК+.

На протяжении 2023 года мы видели резкие колебания цен на нефть. Но как следует из графика, данные изменения были в рамках определенного ценового диапазона, который является "зоной комфорта" для основных производителей нефти, т.е. достаточно жестко и эффективно регулируется ими.

Стоит отметить, что ОПЕК+ научилась грамотно и эффективно управлять нефтяным рынком, закрывая основные потребности производителей и удовлетворяя спрос покупателей.

Резюме – нефтяной рынок в текущем моменте безусловно будет зависеть от реализации позитивного или негативного сценария развития рецессии и замедления мировой экономики. Тем не менее, эффективные действия ОПЕК+ позволяют говорить о том, что не стоит ожидать сильных изменений цен на нефть в среднесрочной перспективе.

Ежемесячно в зависимости от изменившейся ситуации до 10 числа каждого месяца планирую выпускать статью об изменениях прогноза курс доллара на ближайшую перспективу (3-6 месяцев).

Итак, начнем. Как бы нам этого хотелось или нет, нравилось или нет, но до сих пор и в ближайшей перспективе доллар США будет оставаться мировой резервной валютой и определение курсов многих валют будет продолжать идти через него (кросс-курсы). Поэтому для понимания силы или слабости нашей российской валюты (рубля) за базу я буду брать его курс к американскому доллару.

После фееричного снижения рубля (на 51,5%), которое мы наблюдали на протяжении всего года у всех возникает закономерный вопрос – где же дно этого падения? Тем более, что в прошлом году несмотря на чрезвычайные обстоятельства, вызванные началом СВО, нашим властям удалось удержать и даже снизить курс практически до 50 руб. за доллар, что кончено же было большой неожиданностью для большинства экспертов и аналитиков.

Чтобы понять природу данного падения и разобраться в дальнейших перспективах национальной валюты, нужно понимать, что влияет на формирование курса рубля по отношению к доллару США. На самом деле их много, но ключевыми в нашей ситуации, на мой взгляд, являются:

- инфляция

- платежный баланс

- стоимость нефти

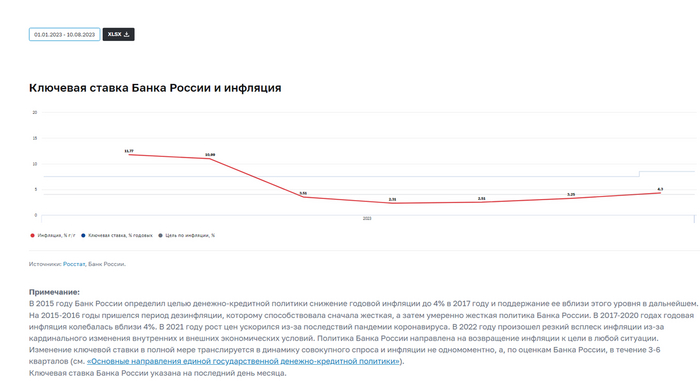

1. Что у нас по инфляции?

По данным Банка России (ЦБ) годовая цель по инфляции находится на уровне 4%. Если посмотреть на динамику годовой инфляции по месяцам, также публикуемой ЦБ, то мы увидим следующую картину.

Мы видим, что до середины 2023 года инфляция находилась на приемлемом уровне (была ниже 4%), кроме января и февраля из-за эффекта низкой базы прошлого года. Но в июле 2023 года она превысила целевое значение и вышла на уровень 4,3%.

Именно в этот момент ЦБ начал поднимать ключевую ставку (на заседании 24.07.2023 года с 7,5% до 8,5%) и общий посыл был направлен на то, что это не одиночное повышение ставки. Это говорит о том, что ЦБ намерен стабилизировать инфляцию вблизи заявленных уровней и будет применять для этого доступные ему инструменты.

Одним из инструментов удержания инфляции является укрепление курса рубля, так как при его снижении импортные товары дорожают и оказывают дополнительное давление на курс. Поэтому здесь видится логичным, что ЦБ в ближайшей перспективе будет заинтересован в укреплении рубля, как одном из факторов торможения инфляции.

Это и нашло свое отражение во вчерашней новости от ЦБ:

«ЦБ РФ решил с 10 августа 2023 года до конца 2023 года не осуществлять покупку валюты на рынке в рамках зеркалирования регулярных операций Минфина России

Отложенные покупки валюты могут быть осуществлены в течение 2024 года и последующих лет».

С инфляцией и ее влиянием разобрались

2. Что у нас с платежным балансом?

Вообще, что такое платежный баланс государства простыми словами – это движение денежных средств из страны и в страну. Если сальдо платежного баланса положительное, значит денег (валюты) поступает больше, чем уходит, если отрицательное, то наоборот.

Так вот по данным ЦБ:

«Положительное сальдо счета текущих операций платежного баланса РФ в январе-июле 2023 года, по предварительной оценке, уменьшилось в 6,6 раза - до $25,2 млрд по сравнению со $165,4 млрд за аналогичный период 2022 года, сообщается в материалах на сайте Банка России»

Как отмечается в комментарии ЦБ, сокращение профицита баланса внешней торговли товарами в январе-июле 2023 года было вызвано уменьшением стоимости экспорта в результате снижения физических объемов поставок и мировых цен на основные товары российского экспорта по сравнению с аналогичным периодом прошлого года. Вместе с тем продолжилось восстановление стоимостных объемов импорта товаров, величина которых в январе-июле 2023 года превысила показатель сопоставимого периода 2022 года, в том числе с учетом уточненных данных за второй квартал 2023 года.

То есть на лицо основная проблема, в прошлом году у нас был огромный профицит экспортной выручки, что приводило к тому, что валюта была не востребована в таких объемах и это позволяло рублю укрепляться, на текущий момент восстановившийся импорт и снижение цен на основные экспортируемые товары (углеводороды), привели к тому, что существует повышенный спрос на валюту, что приводит к укреплению не только доллара и евро, но и всех других свободно конвертируемых валют.

Важным моментом необходимо отметить, что с ростом мировых цен на углеводороды относительно начала 2023 года профицит торгового и платежного баланса начал в последние месяцы увеличиваться. А это является значимым фактором для снижения спроса на валюту в ближайшие месяцы.

С платежным балансом разобрались, а при чем тут нефть?

3. Что у нас со стоимостью нефти?

Учитывая, что Россия все еще является сырьевой страной и доходы нашего бюджета на 30-35% формируются за счет доходов от продажи углеводородов, то становится понятным, что Правительство при формировании бюджета прогнозирует и курсы основных, и прогнозные курсы стоимости экспортируемого сырья.

На текущий момент времени цена в рублях в бюджет заложена на уровне 4 500 - 5 000 руб. за баррель. При текущем курсе и цене за нефть она следующая см. график ниже.

То есть сейчас (в последние 2 месяца), бюджет работает со значительным профицитом, покрывая «потери» первого полугодия. С одной стороны это сделать необходимо, чтобы покрыть повышенные расходы на проведение СВО, с другой стороны Правительству нельзя «заигрываться», так как если курс не снизить, то повышенные доходы бюджета лягут на плечи потребителей через инфляцию и обесценят и так ослабевший рубль. То есть потенциал снижения значительный (до 20%). Риск рецессии до конца года в Китае и США снизился. Китай восстанавливается после Covid, а США растет быстрее, чем ожидалось за счет переноса производств из Европы :) Поэтому до конца года спрос на нефть будет оставаться стабильным, цены не упадут, а значит и курс рубля имеет все шансы укрепиться.

То есть на текущий момент сложились оптимальные условия для перехода рубля в коррекцию (укрепление).

Я не утверждаю, что это произойдет прям завтра, но с высокой долей вероятности к концу года мы увидим рубль на уровне 80-85 USD/RUB.

Интересно ваше мнение. Спасибо за внимание

В юношеские годы Бенджамин впервые попробовал себя в роли журналиста: под псевдонимом Миссис Сайленс Дугуд писал статьи для газеты, которую издавал его брат. Франклин боялся, что отец узнает о необычном увлечении, поэтому не подписывался настоящим именем. Хотя заметки пользовались большим успехом у читателей, когда обман вскрылся, брат прогнал Бенджамина.

Талантливый парень не стал отчаиваться – скопил деньги на билет и уехал в Филадельфию, где устроился работать в типографию. В 1724-1725 годах Франклин изучал типографское дело в Лондоне, затем снова вернулся в Филадельфию уже как бизнесмен – основал там собственную типографию.

В 1728 году создал дискуссионный кружок «Клуб кожаных фартуков», превратившийся спустя 20 лет в Американское философское общество – организацию, собравшую под своим крылом лучшие умы Америки и мира. В 1729-м – стал выпускать Pennsylvania Gazette, газету, которая быстро стала популярной в североамериканских колониях и просуществовала вплоть до 1748 года.

Добившись успеха, Франклин сосредоточился на общественной деятельности: в 1731 году открыл первую в колониях публичную библиотеку, в период с 1737 по 1774 год руководил работой почтовых отделений в Пенсильвании, а позже – во всех британских владениях в Америке, в это же время в течение 15 лет служил секретарём, а затем – депутатом и председателем Генеральной ассамблеи Пенсильвании.

В 1776 году был направлен во Францию в качестве посла. Цель – добиться союза против Англии, а также получить от страны заём. К 1778 году Франклин заключил заветный договор, после чего остался посланником в Париже. Там он, являясь одним из первых американских масонов, стал членом знаменитой ложи «Девяти сестёр», куда также входил Вальтер.

В начале 1780-х Бенджамин вошёл в состав американской делегации на переговорах в Лондоне, результатом которых стало подписание 3 сентября 1783 года Версальского договора, положившего конец войне за независимость США. В 1787-м Франклин, который относился к демократии как к «договору о правилах между хорошо вооружёнными джентльменами», принял участие в разработке конституции США. Он отстаивал принцип разделения властей и всеобщее избирательное право без имущественного ценза.

Учёный умер 17 апреля 1790 года в Филадельфии. Решением Всемирного Совета Франклин был причислен к категории выдающихся представителей человечества.

Дорогие друзья, давайте познакомимся поближе. Меня зовут Владимир.

Немного расскажу о себе, не хвальбы ради, а для понимания, какой у меня имеется опыт в области финансов и инвестиций, чтобы снять ряд возникающих вопросов и сомнений относительно автора последующих текстов.

В своем блоге я никогда не претендую на «истину последней инстанции» и всегда рад альтернативным точкам зрения и взглядам. Именно они позволяют расширить кругозор, познакомиться с новыми людьми и вообще посмотреть на мир иными глазами.

Итак, по образованию я финансист, а если точнее экономист по специальности «Финансы и кредит». После окончания ВУЗа закончил аспирантуру и защитил степень кандидата экономических наук по специальности «Финансы, денежное обращение и кредит». Тема моей диссертационной работы была «Совершенствование механизма оценки акций российских предприятий», поэтому темой инвестиций я занимался со студенческих лет, она мне крайне интересна и близка.

После окончания ВУЗа, параллельно учась в аспирантуре, устроился на работу и вырос в достаточно крупной группе компаний регионального уровня со специалиста по финансированию до финансового директора одного из предприятий группы. За эти годы успел пройти несколько курсов повышения квалификации и получить диплом «Мастера делового администрирования» (MBA).

На текущий момент я занимаю руководящие должности в нескольких предприятиях, как независимый директор в СД, а также активно занимаюсь практикой по развитию финансовой грамотности среди населения и обучаю рациональному и взвешенному подходу в области инвестирования.

Мой более чем 20 летний опыт в этом направлении дает мне некоторые возможности и права считать себя компетентным специалистам по вопросам финансов и инвестиций и высказывать свою точку зрения на происходящие в этих сферах события.

Надеюсь, мой блог будет интересен и полезен для вас. На первых порах публикации в нем будут не так часты, и возможно потребуют коррекции и осмысления (ведь этому я только учусь!).

Буду рад получать от вас конструктивную обратную связь по интересующим темам и формату статей в блоге.

Его знает в лицо каждый, кто хотя бы раз держал в руках стодолларовую купюру. Из-за того, что портрет Франклина изображён на самой узнаваемой американской банкноте, многие ошибочно полагают, что он был президентом США. На самом деле причин, чтобы увековечить Бенджамина Франклина на ста долларах, было достаточно и без президентства: он был одним из разработчиков дизайна Большой печати США, первым американцем, ставшим иностранным членом Петербургской академии наук, а главное – единственным из отцов-основателей, подписавшим все три исторических документа, лежащих в основе образования США как независимого государства.

Робеспьер называл его знаменитейшим учёным мира, а Дейл Карнеги оценивал «Автобиографию» Франклина как одну из самых увлекательных историй жизни. Мы не рискуем тягаться с мастером, но попробуем рассказать о его пути так, чтобы вы тоже полюбили этого удивительного человека.

Бенджамин Франклин родился 17 января 1706 года в Бостоне в семье эмигранта из Англии, ремесленника Джосаи Франклина. Он стал пятнадцатым ребёнком из семнадцати – неудивительно, что деньги на обучение в школе Бенджамину пришлось добывать самостоятельно. Отец оплатил только первые два года учёбы – остальные средства парень заработал сам, устроившись подмастерьем в типографию своего брата Джеймса. Решение было судьбоносным – печатное дело стало основной специальностью Франклина на многие годы. Тогда же Франклин увлёкся сочинительством баллад, но отец не одобрил его новое хобби, поскольку считал поэтов и писателей бездельниками.

Продолжение следует...

Основным автором блога и канала является кандидат экономических наук, действующий и практикующий финансист с 20 летним опытом работы с банками и иными кредитными учреждениями, на текущий момент занимающий руководящие должности на крупных российских предприятиях.

Надеюсь данный блог будет полезным, спасибо за внимание