Суд 1 инстанции признал пункты 2.7, 2.8 ДКБО Альфабанк позволяющие менять тарифы по картам в одностороннем порядке противоречащими закону

Для Лиги Лени КРАТКИЙ пересказ от нейросети зигующего Илона нашего Маска :)

Отказ от ответственности и Мопед не мой, я просто разместил объяву Пересказ не мой, я просто разместил выжимку Grok

Суд первой инстанции рассмотрел дело, связанное с договором комплексного банковского обслуживания (ДКБО) Альфа-Банка, и признал пункты 2.7 и 2.8 документа незаконными.

Эти пункты давали банку право в одностороннем порядке изменять тарифы и условия по картам, включая, например, комиссии или проценты, без предварительного согласия клиента.

Суд установил, что подобные положения противоречат законодательству о защите прав потребителей, поскольку они ставят клиентов в уязвимое положение, позволяя банку менять ключевые условия договора без их явного одобрения.

Решение подчеркивает, что такие действия нарушают принципы равенства сторон в договоре и могут быть признаны недействительными.

Это дело, вероятно, станет прецедентом для других подобных споров с банками.

Уважаемы клиенты Альфабанк, а вы знали, что вы каждый день обязаны ходить на поклон на сайт Альфабнка ? :)

Так согласно Договора о комплексном банковском обслуживании указано

2.7. В соответствии с ч.1 ст.450 Гражданского кодекса Российской Федерации Стороны договорились, что Банк имеет право вносить изменения и (или) дополнения в условия Договора и (или) в Тарифы. При этом Клиент согласен с тем, что изменения и (или) дополнения, внесенные Банком в:

- Договор становятся обязательными для Сторон в дату введения редакции в действие. При этом Банк обязан опубликовать новую редакцию Договора либо изменения и (или) дополнения, внесенные в Договор, на официальном сайте Банка в сети Интернет по адресу www.alfabank.ru и разместить в Отделениях Банка не менее чем за 2 (два) календарных дня до даты введения редакции в действие, за исключением изменений, обусловленных требованиями законодательства Российской Федерации, более ранний срок вступления которых в действие определяется нормативными правовыми актами Российской Федерации;

- Тарифы, становятся обязательными для Сторон с даты введения в действие Тарифов. Новые Тарифы размещаются Банком на информационных стендах в Отделениях Банка.

2.8. Клиент, Держатель Карты, Доверенное лицо обязаны ЕЖЕДНЕВНО любым доступным им способом, самостоятельно или через уполномоченных лиц, обращаться в Банк, в т.ч. на официальный сайт Банка в сети Интернет по адресу www.alfabank.ru, для получения сведений о новой редакции, о внесенных изменениях и (или) дополнениях в Договор и (или) Тарифы.

Таким образом Альфабанк по сути дела прописал, что клиент находится у него в «анальном рабстве».

Анальное рабство — особый вид межличностных отношений, построенный на передаче прав на использование в самых гнусных целях заднего прохода одного субъекта в пользу другого субъекта.

Не согласившись с такой позицией, а так же с тем, что банк может ссылаясь на это вводить новые комиссии по кредитным картам я подал иск в суд.

Наконец то на сайте суда первой инстанции появилось МОТИВИРОВАННОЕ решение по данному делу

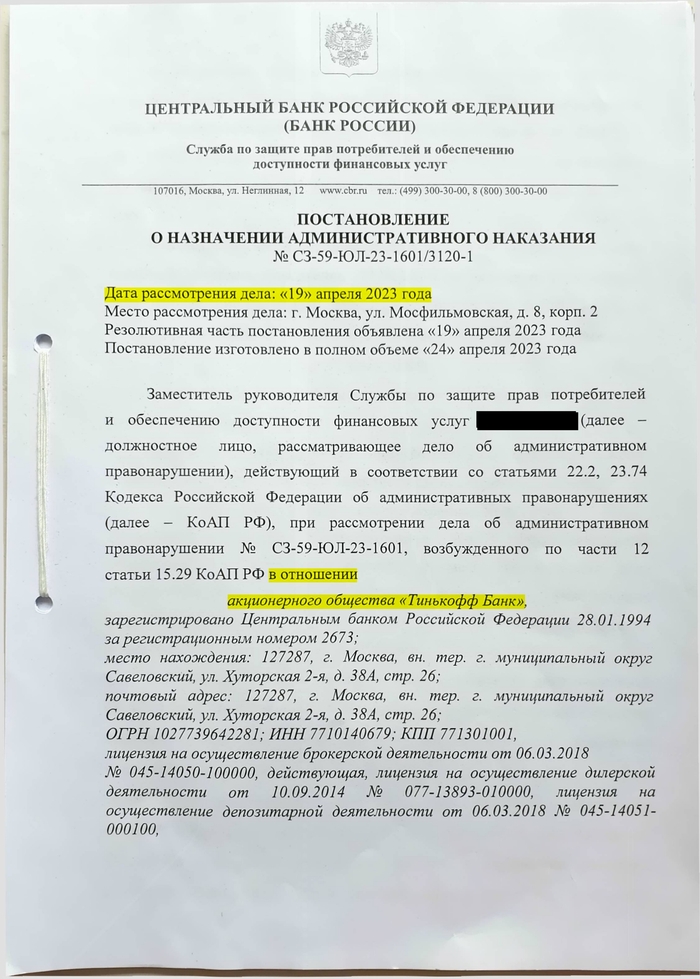

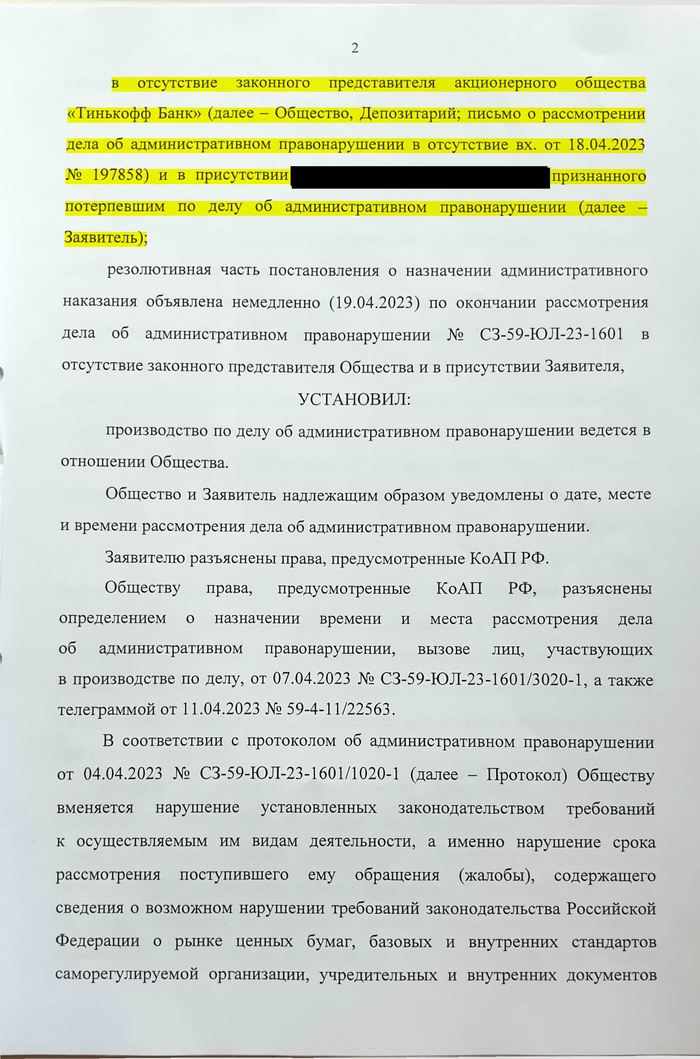

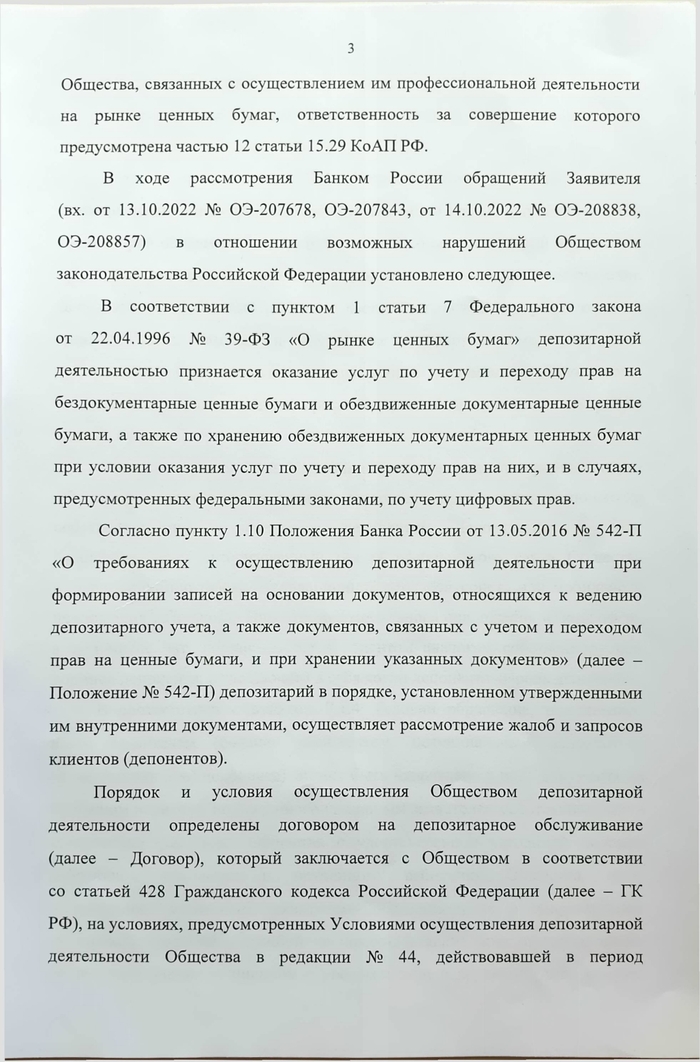

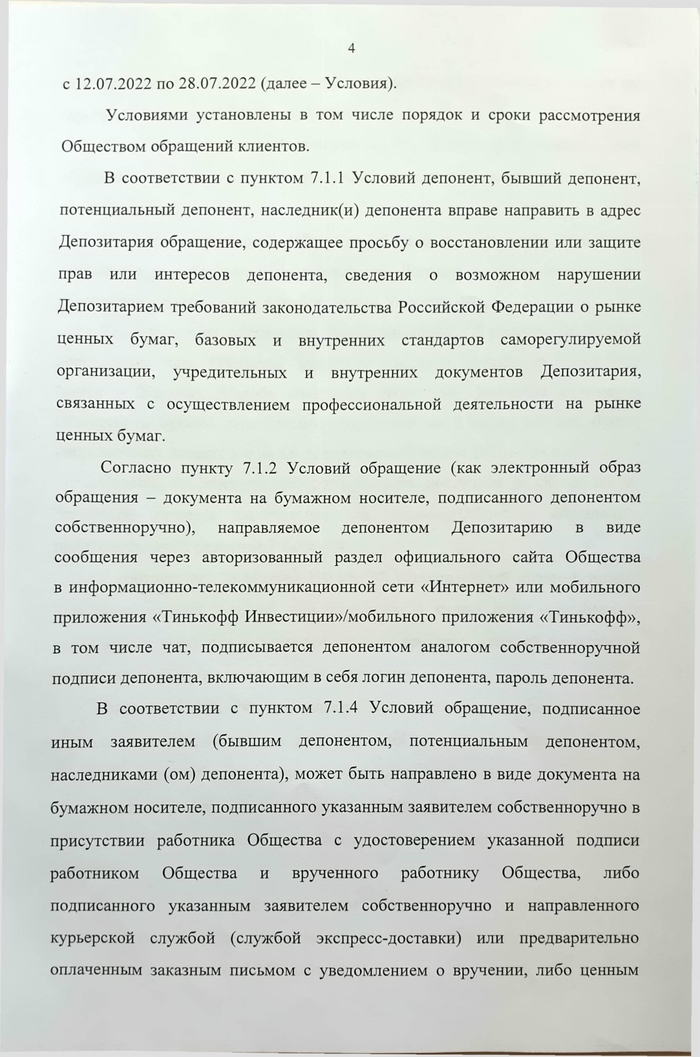

Дело № 2-XXXXXX/2024

УИД 35RS0010-01-2024-017473-44

РЕШЕНИЕ

ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ

город Вологда XX декабря 2024 года

Вологодский городской суд Вологодской области в составе:

председательствующего судьи XXXXXX

при секретаре XXXXXX

рассмотрев в открытом судебном заседании гражданское дело по исковому заявлению XXXXXX к акционерному обществу «Альфа-Банк» о защите прав потребителей,

установил:

XXXXXX обратился в суд с иском к акционерному обществу «Альфа-Банк» (далее – АО «Альфа-Банк») о защите прав потребителей.

Требование мотивировал тем, что между XXXXXX и АО «Альфа-Банк» заключено два договора кредитной карты по тарифу - 100 дней без %, дата заключения первого кредитного XXXXXX, кредитный лимит XX 000 руб., дата заключения второго кредитного XXXXXX, кредитный лимит XXX 000 руб. Комиссия за обслуживание каждой кредитной карты составляет 1 190 руб. ежегодно.

Оба кредитных договора были заключены на условиях тарифного плана - Кредитная карта 100 дней без %, существенными условиями которого являются беспроцентный период сроком 100 дней, возобновление на следующий день после полного погашения задолженности, распространяется на все типы операций, включая снятие наличных и переводы, выдача наличных бесплатно до 50 000 руб. в календарный месяц, лимит — 300 000 руб. в календарный месяц. В 2021 году и в начале 2022 года истец успешно снимал наличные в размере до 50 000 руб. включительно в календарный месяц без комиссии за снятие наличных, что подтверждается выписками по кредитной карте. В сентябре 2024 года истцу потребовалось так же снять с кредитных карт наличные, но зайдя в раздел Тариф в личном кабинете Альфа-Банкон обнаружил, что там снятие наличных в банкоматах АО «Альфа-Банк» и партнеров облагается комиссией 2,9 % дополнительно 390 руб., сторонние банкоматы – 2,9 % дополнительно 390 руб. Ввиду того, что данная информация не соответствует тарифу карты, на сайт АО «Альфа-Банк» было направлено множество обращений. В тарифе по кредитным картам 100 дней без % как и в 2020 году, так и в 2024 году указано, что снятие наличных до 50 000 руб. включительно производится без комиссии и на данные операции распространяется льготный период. Что подтверждается публикацией тарифа с датой создания файла 16.09.2024. Впоследствии 18.09.2024 истцом были сняты наличные в размере 50 000 руб. с каждой из своих кредитных карт. Но в нарушении условий тарифа Альфа-Банк банк списал за эту операцию снятия наличных комиссию в размере 1 840 руб. По данному поводу истец так же обратился в Альфа-Банк с требованием вернуть денежные средства в размере 1840 руб. по каждой карте, а так же привести условия по карте к условиям прописанным в тарифе, то есть отменить комиссию за снятие наличных денежных средств, при снятии до 50 000 руб. включительно в календарный месяц. На данное требование истцом получен отказ.

Ссылаясь на нарушения прав потребителя, с учетом положений статьи 39 Гражданского процессуального кодекса Рроссийской Федерации уточнил исковые требования и в окончательной редакции просит:

- признать, во исполнение статьи 150 Гражданского кодекса Российской пункт 2 и статьи 12 Гражданского кодекса Российской, что действия АО «Альфа-Банк» по одностороннему изменению договора кредитных карт (с датой заключения договора 07.05.2021 и 29.06.2021) предусматривающие введение комиссии за снятие наличных денежных средств до 50 000 руб. включительно в календарный месяц противоречат действующему законодательству и нарушают мои неимущественные права потребителя, предоставленные мне нормами ЗоЗПП и ГК РФ.

- признать, что действия АО «Альфа-Банк» по одностороннему изменению договора кредитных карт предусматривающие введение комиссии за снятие наличных денежных средств до 50 000 руб. включительно в календарный месяц ничтожны и не имеют юридической силы, так как противоречат действующему законодательству;

- возложить на АО «Альфа-Банк» обязанность отменить взимание комиссии за снятие наличных денежных средств до 50 000 руб. включительно в календарный месяц с моих кредитных карт (с датой заключения договора 07.05.2021 и 29.06.2021), в течении 7 календарных дней со дня вступления судебного решения в законную силу;

- взыскать с АО «Альфа-Банк» в пользу истца компенсацию морального вреда в размере 40 000 руб., расходы на чернила и бумагу в размере 48,15 руб., штраф, неустойку в размере 1000 рублей за каждый день просрочки, начиная со дня, следующего за днем окончания семидневного срока установленного судом на отмену взимание комиссии за снятие наличных денежных средств до 50 000 рублей включительно и исключение из КБО пунктов 2.7, 2.8 в календарный месяц;

- признать, что положения пунктов 2.7, 2.8 договора о комплексном банковском обслуживании физических лиц в акционерном обществе «АЛЬФА-БАНК» ничтожны и не имеют юридической силы, так как противоречат действующему законодательству (в частности статьям 310 ГК, частям 1,2 статьи 16 ЗоЗПП);

- возложить на АО «Альфа-Банк» обязанность исключить из договора о комплексном банковском обслуживании физических лиц в акционерном обществе «АЛЬФА-БАНК» пункты 2.7, 2.8 в полном объёме как противоречащие действующему законодательству (в частности статьям 310 ГК, частям 1,2 статьи 16 ЗоЗПП), в течении 7 календарных дней со дня вступления судебного решения в законную силу.

В судебном заседании истец XXXXXX исковые требования поддержал, просил удовлетворить.

Ответчик АО «АЛЬФА-БАНК» о дате и времени рассмотрения дела извещен, своего представителя в судебное заседание не направил, ранее представил письменный отзыв, в котором просил рассмотреть в отсутствие представителя, в удовлетворении иска отказать.

Представитель Управления Роспотребнадзора по Вологодской области в судебное заседание не явился, извещен надлежаще, ранее от заместителя начальника отдела Управления Роспотребнадзора по Вологодской области XXXXXX поступило заключение по делу, из которого следует, что исковые требования подлежат удовлетворению, если суд установит обстоятельства, на которые ссылается истец.

Суд, заслушав истца, исследовав материалы гражданского дела, проанализировав собранные по делу доказательства, приходит к следующему.

Из материалов дела следует, что XXXXXXгода истец и ответчик заключили договор потребительского кредита, предусматривающий выдачу кредитной карты, открытие и кредитование счета кредитной карты №.

В рамках кредитного договора № от XXXXXX года на имя клиента был открыт текущий кредитный счет № и выдана кредитная карта №.

XXXXXX года истец и ответчик заключили договор потребительского кредита, предусматривающий выдачу кредитной карты, открытие и кредитование счета кредитной карты №.

В рамках кредитного договора № от XXXXXX года на имя клиента был открыт текущий кредитный счет №, и выдана кредитная карта №

На дату заключения кредитного договора № от XXXXXX года и кредитного договора № от XXXXXX года тарифами АО «АЛЬФА-БАНК» было установлено право клиента на беспроцентное снятие наличных денежных средств в сумме до 50 000 руб. ежемесячно.

По текущим кредитным счетам истца № и № истца отражены расходные операций: снятие наличными 50 000 руб. по каждому счету и списание двух комиссий по 1 840 руб. каждая за обеспечение выдачи наличными денежных средств со счетов кредитных карт клиента согласно тарифов Банка.

В период с 18.09.2024 года по 24.09.2024 года клиент обращался в телефонный центр «Альфа-Консультант» с требованиями о возврате удержанных комиссий и незаконности действий Банка по одностороннему изменению условий кредитного договора.

Обращения клиента были рассмотрены и удовлетворены Банком: 25.09.2024 на счета истца № и № были возвращены удержанные комиссии, что подтверждается выпиской по указанным счетам клиента.

В соответствии со статьей 310 Гражданского кодекса Российской Федерации односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных данным кодексом, другими законами или иными правовыми актами (пункт 1).

Одностороннее изменение условий обязательства, связанного с осуществлением всеми его сторонами предпринимательской деятельности, или односторонний отказ от исполнения этого обязательства допускается в случаях, предусмотренных данным кодексом, другими законами, иными правовыми актами или договором.

В случае, если исполнение обязательства связано с осуществлением предпринимательской деятельности не всеми его сторонами, право на одностороннее изменение его условий или отказ от исполнения обязательства может быть предоставлено договором лишь стороне, не осуществляющей предпринимательской деятельности, за исключением случаев, когда законом или иным правовым актом предусмотрена возможность предоставления договором такого права другой стороне (пункт 2).

Во втором и третьем абзацах пункта 10 постановления Пленума Верховного Суда Российской Федерации от 22 ноября 2016 года № 54 «О некоторых вопросах применения общих положений Гражданского кодекса Российской Федерации об обязательствах и их исполнении» разъяснено, что право на односторонний отказ от исполнения обязательства либо на изменение его условий может быть предусмотрено договором для лиц, осуществляющих предпринимательскую деятельность, в отношениях между собой, а также для лица, не осуществляющего предпринимательскую деятельность, по отношению к лицу, осуществляющему предпринимательскую деятельность (абзац первый пункта 2 статьи 310 Гражданского кодекса Российской Федерации).

Предоставление договором права на отказ от исполнения обязательства или одностороннее изменение его условий для лица, осуществляющего предпринимательскую деятельность, по отношению к лицу, не осуществляющему предпринимательскую деятельность, допускается только в специально установленных законом или иными правовыми актами случаях (абзац второй пункта 2 статьи 310 Гражданского кодекса Российской Федерации).

Если односторонний отказ от исполнения обязательства или одностороннее изменение его условий совершены тогда, когда это не предусмотрено законом, иным правовым актом или соглашением сторон или не соблюдены требования к их совершению, то по общему правилу такой односторонний отказ от исполнения обязательства или одностороннее изменение его условий не влекут юридических последствий, на которые они были направлены (пункт 12).

Согласно части 10 статьи 29 Федерального закона от 2 декабря 1990 года № 395-I «О банках и банковской деятельности» (далее - Федеральный закон «О банках и банковской деятельности») по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, за исключением случаев, предусмотренных федеральным законом.

Частью 16 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» (норма приведена в редакции, действовавшей на момент заключения договора о комплексном банковском обслуживании, далее - Федеральный закон "О потребительском кредите (займе)") предусмотрено, что кредитор вправе уменьшить в одностороннем порядке постоянную процентную ставку, уменьшить или отменить плату за оказание услуг, предусмотренных индивидуальными условиями договора потребительского кредита (займа), уменьшить размер неустойки (штрафа, пени) или отменить ее полностью или частично, установить период, в течение которого она не взимается, либо принять решение об отказе взимать неустойку (штраф, пеню), а также изменить общие условия договора потребительского кредита (займа) при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита (займа). При этом кредитор в порядке, установленном договором потребительского кредита (займа), обязан направить заемщику уведомление об изменении условий договора потребительского кредита (займа), а в случае изменения размера предстоящих платежей также информацию о предстоящих платежах и обеспечить доступ к информации об изменении условий договора потребительского кредита (займа).

Таким образом, ни Федеральным законом «О банках и банковской деятельности», ни Федеральным законом «О потребительском кредите (займе)» не предусмотрено право банка в одностороннем порядке изменять условия договора и устанавливать иные размеры комиссий или новые комиссии, поскольку такие изменения влекут за собой увеличение размера денежного обязательства заемщика по договору потребительского кредита (займа).

В пункте 76 постановления Пленума Верховного Суда Российской Федерации от 23 июня 2015 года № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» разъяснено, что ничтожными являются условия сделки, заключенной с потребителем, не соответствующие актам, содержащим нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров (статья 3, пункты 4 и 5 статьи 426 Гражданского кодекса Российской Федерации), а также условия сделки, при совершении которой был нарушен явно выраженный законодательный запрет ограничения прав потребителей (например, пункт 2 статьи 16 Закона Российской Федерации от 7 февраля 1992 года № 2300-I «О защите прав потребителей», статья 29 Федерального закона «О банках и банковской деятельности»).

Судом установлено и подтверждается материалами дела, что информация ответчика не соответствует первоначальной информации по тарифу карты, в связи с чем суд приходит к выводу об удовлетворении исковых требований об обязании ответчика отменить взимание комиссии за снятие наличных денежных средств до 50 000 руб. включительно в календарный месяц с кредитных карт XXXXXX с датой заключения договоров от XXXXXX и XXXXXX в течении 7 календарных дней со дня вступления решения суда в законную силу.

В ходе рассмотрения настоящего дела ответчиком комиссия истцу возвращена. Поскольку данные требования удовлетворены добровольно ответчиком до вынесения решения суда, решение суда в данной части не подлежит исполнению.

Учитывая, что на момент заключения договора потребительского кредита и договора о комплексном банковском обслуживании операции по снятию наличных денежных средств до 50 000 руб. в месяц производились без взимания платы и согласия на обслуживание на новых условиях XXXXXX не выражал, условие о комиссии за снятие любой суммы наличных денежных средств, принятое Банком в одностороннем порядке, является ничтожным.

Следовательно, пункты 2.7, 2.8 договора о комплексном банковском обслуживании физических лиц в АО «Альфа-Банк» противоречат действующему законодательству и подлежат признанию ничтожными.

Таким образом, требования XXXXXX о признании ничтожными пунктов 2.7, 2.8 договора о КБО АО «Альфа-Банк» и возложении обязанности на ответчика в течении 7 календарных дней со дня вступления решения суда в законную силу исключить из договора о комплексном банковском обслуживании физических лиц в АО «АЛЬФА-БАНК» пункты 2.7, 2.8 подлежат удовлетворению.

Статьей 15 Закона о защите прав потребителей предусмотрено, что моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда. Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

Согласно статье 151 Гражданского кодекса Российской Федерации, если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда. В пункте 1 Постановления Пленума Верховного Суда Российской Федерации от 15.11.2022 № 33 «О практике применения судами норм о компенсации морального вреда» разъяснено, что одним из способов защиты гражданских прав является компенсация морального вреда (статьи 12, 151 Гражданского кодекса Российской Федерации, далее также - Гражданского кодекса Российской Федерации).

Под моральным вредом понимаются нравственные или физические страдания, причиненные действиями (бездействием), посягающими на принадлежащие гражданину от рождения или в силу закона нематериальные блага или нарушающими его личные неимущественные права (например, жизнь, здоровье, достоинство личности, свободу, личную неприкосновенность, неприкосновенность частной жизни, личную и семейную тайну, честь и доброе имя, тайну переписки, телефонных переговоров, почтовых отправлений, телеграфных и иных сообщений, неприкосновенность жилища, свободу передвижения, свободу выбора места пребывания и жительства, право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию, право на труд в условиях, отвечающих требованиям безопасности и гигиены, право на уважение родственных и семейных связей, право на охрану здоровья и медицинскую помощь, право на использование своего имени, право на защиту от оскорбления, высказанного при формулировании оценочного мнения, право авторства, право автора на имя, другие личные неимущественные права автора результата интеллектуальной деятельности и др.) либо нарушающими имущественные права гражданина.

При определении размера компенсации морального вреда суду с учетом требований разумности и справедливости следует исходить из степени нравственных или физических страданий, связанных с индивидуальными особенностями лица, которому причинен вред, степени вины нарушителя и иных заслуживающих внимания обстоятельств каждого дела.

Согласно пункту 2 ст. 1101 Гражданского кодекса Российской Федерации размер компенсации морального вреда определяется судом в зависимости от характера причиненных потерпевшему физических и нравственных страданий, а также степени вины причинителя вреда в случаях, когда вина является основанием возмещения вреда.

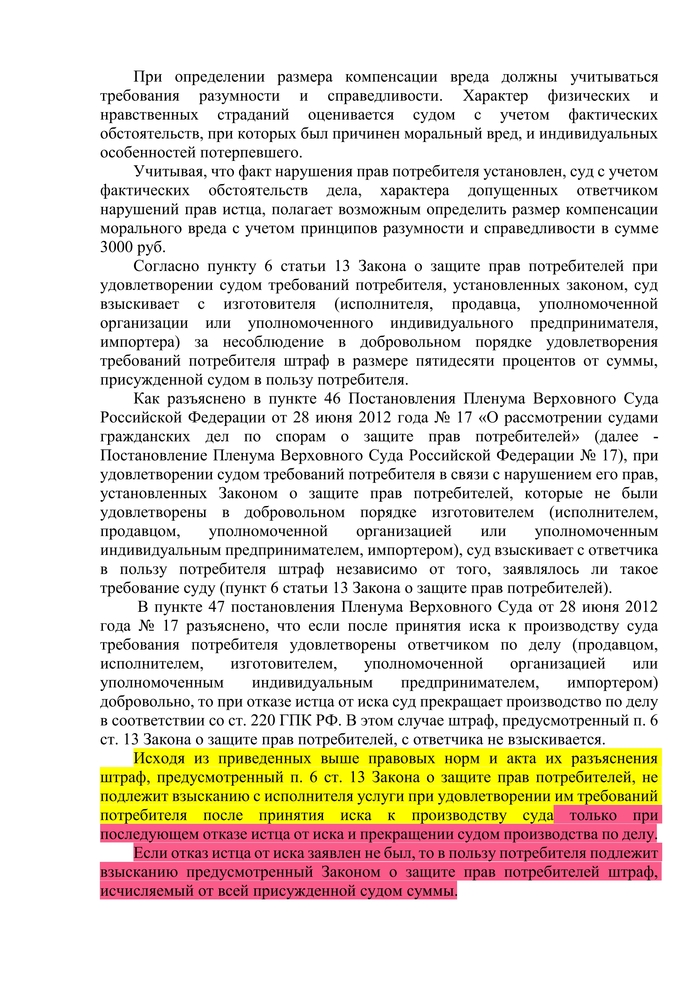

При определении размера компенсации вреда должны учитываться требования разумности и справедливости. Характер физических и нравственных страданий оценивается судом с учетом фактических обстоятельств, при которых был причинен моральный вред, и индивидуальных особенностей потерпевшего.

Учитывая, что факт нарушения прав потребителя установлен, суд с учетом фактических обстоятельств дела, характера допущенных ответчиком нарушений прав истца, полагает возможным определить размер компенсации морального вреда с учетом принципов разумности и справедливости в сумме 3000 руб.

Также с ответчика в пользу истца подлежат взысканию убытки в размере 48,15 руб.

Согласно пункту 6 статьи 13 Закона о защите прав потребителей при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя.

Как разъяснено в пункте 46 Постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» (далее - Постановление Пленума Верховного Суда Российской Федерации № 17), при удовлетворении судом требований потребителя в связи с нарушением его прав, установленных Законом о защите прав потребителей, которые не были удовлетворены в добровольном порядке изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), суд взыскивает с ответчика в пользу потребителя штраф независимо от того, заявлялось ли такое требование суду (пункт 6 статьи 13 Закона о защите прав потребителей).

В пункте 47 постановления Пленума Верховного Суда от 28 июня 2012 года № 17 разъяснено, что если после принятия иска к производству суда требования потребителя удовлетворены ответчиком по делу (продавцом, исполнителем, изготовителем, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) добровольно, то при отказе истца от иска суд прекращает производство по делу в соответствии со ст. 220 ГПК РФ. В этом случае штраф, предусмотренный п. 6 ст. 13 Закона о защите прав потребителей, с ответчика не взыскивается.

Исходя из приведенных выше правовых норм и акта их разъяснения штраф, предусмотренный п. 6 ст. 13 Закона о защите прав потребителей, не подлежит взысканию с исполнителя услуги при удовлетворении им требований потребителя после принятия иска к производству суда только при последующем отказе истца от иска и прекращении судом производства по делу.

Если отказ истца от иска заявлен не был, то в пользу потребителя подлежит взысканию предусмотренный Законом о защите прав потребителей штраф, исчисляемый от присужденной судом суммы.

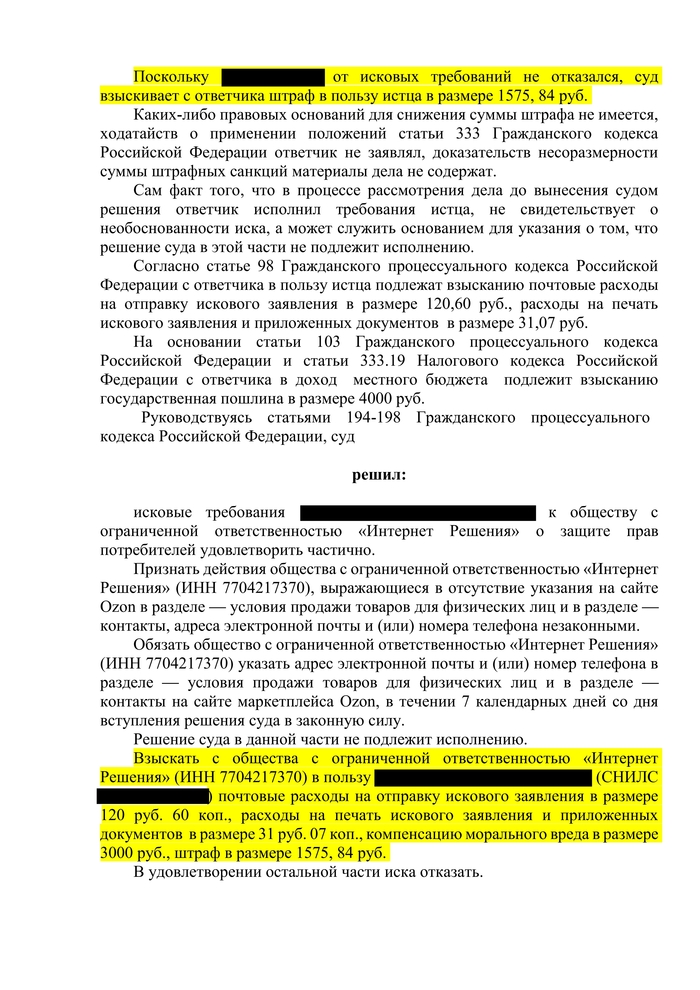

Поскольку XXXXXX от исковых требований не отказался, суд взыскивает с ответчика штраф в пользу истца в размере 1524,08 руб.

Каких-либо правовых оснований для снижения суммы штрафа не имеется, ходатайств о применении положений статьи 333 Гражданского кодекса Российской Федерации ответчик не заявлял, доказательств несоразмерности суммы штрафных санкций материалы дела не содержат.

Сам факт того, что в процессе рассмотрения дела до вынесения судом решения ответчик исполнил требования истца, не свидетельствует о необоснованности иска, а может служить основанием для указания о том, что решение суда в этой части не подлежит исполнению.

Также с ответчика в пользу истца подлежит взысканию судебная неустойку в размере 300 руб. за каждый день просрочки, начиная со дня следующего за днем окончания семидневного срока установленного судом по исключению из договора о комплексном банковском обслуживании физических лиц в акционерном обществе «АЛЬФА-БАНК» п. 2.7 и 2.8.

Таким образом в удовлетворении остальной части иска истцу следует отказать.

На основании статьи 103 Гражданского процессуального кодекса Российской Федерации и статьи 333.19 Налогового кодекса Российской Федерации с ответчика в доход местного бюджета подлежит взысканию государственная пошлина в размере 4000 руб.

Руководствуясь статьями 194-198 Гражданского процессуального кодекса Российской Федерации, суд

решил:

исковые требования XXXXXX к акционерному обществу «АЛЬФА-БАНК» о защите прав потребителей удовлетворить частично.

Обязать акционерное общество «АЛЬФА-БАНК» (ИНН 7728168971, ОГРН 1027700067328) отменить комиссию за снятие наличных денежных средств до 50 000 руб. включительно в календарный месяц с кредитных карт XXXXXX с датой заключения договоров от 07.05.2021 и 29.06.2021, в течении 7 календарных дней со дня вступления решения суда в законную силу. Решение суда в данной части не подлежит исполнению.

Взыскать с акционерного общества «АЛЬФА-БАНК» (ИНН 7728168971, ОГРН 1027700067328) в пользу XXXXXX (СНИЛС №) компенсацию морального вреда 3000 руб., убытки в размере 48,15 руб., штраф в размере 1524,08 руб.

Признать ничтожными пункты 2.7, 2.8 договора о комплексном банковском обслуживании физических лиц в акционерном обществе «АЛЬФА-БАНК».

Возложить на акционерное общество «АЛЬФА-БАНК» обязанность в течении 7 календарных дней со дня вступления решения суда в законную силу исключить из договора о комплексном банковском обслуживании физических лиц в акционерном обществе «АЛЬФА-БАНК» пункты 2.7, 2.8.

Взыскать с акционерного общества «АЛЬФА-БАНК» (ИНН 7728168971, ОГРН 1027700067328) в пользуXXXXXX (СНИЛС №) судебную неустойку в размере 300 рублей за каждый день просрочки, начиная со дня следующего за днем окончания семидневного срока установленного судом по исключению из договора о комплексном банковском обслуживании физических лиц в акционерном обществе «АЛЬФА-БАНК» п. 2.7 и 2.8.

В удовлетворении остальной части требований XXXXXXотказать.

Взыскать с акционерного общества «АЛЬФА-БАНК» (ИНН 7728168971, ОГРН 1027700067328) в доход местного бюджета государственную пошлину в размере 4 000 руб.

Решение может быть обжаловано в апелляционном порядке в Вологодский областной суд через Вологодский городской суд Вологодской области в течение месяца со дня принятия решения суда в окончательной форме.

Судья XXXXXX

Мотивированное решение изготовлено 09.01.2025.