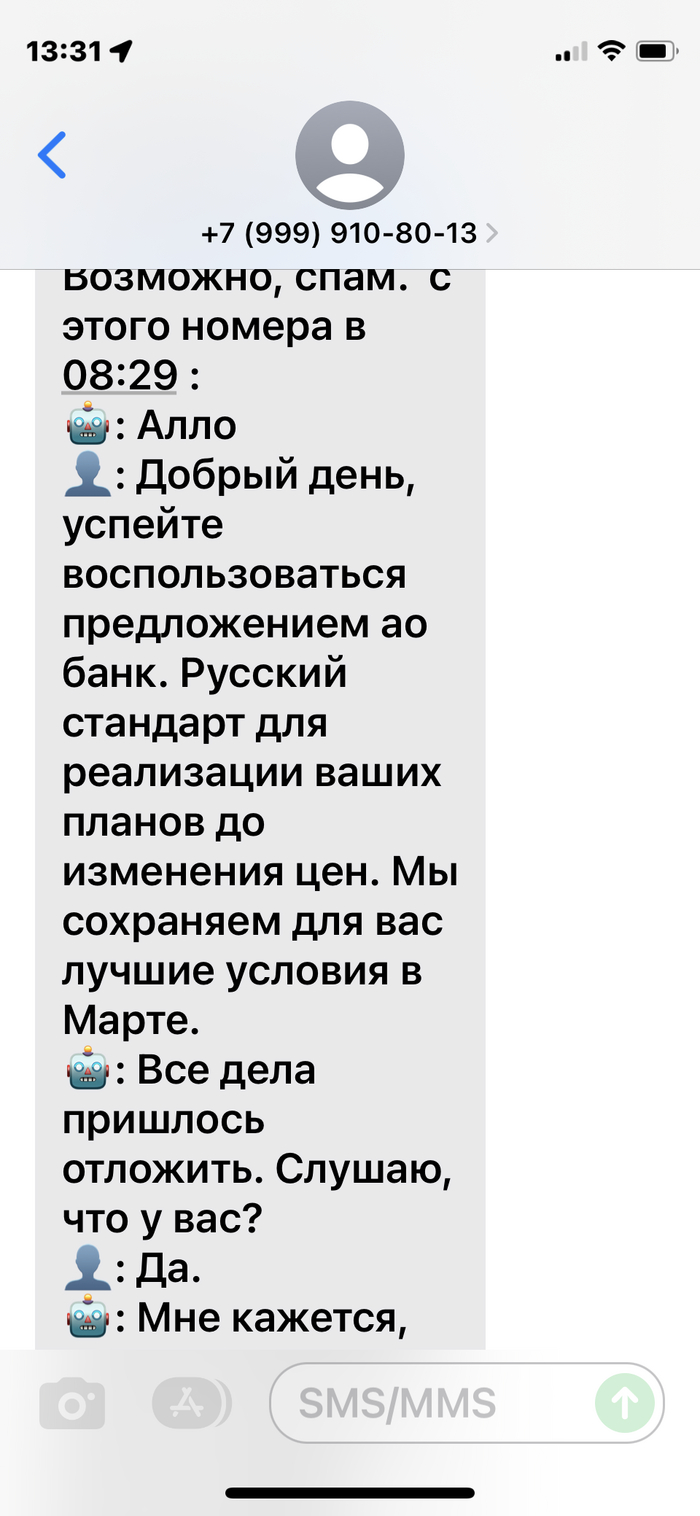

Русский стандарт отстал во времени :)

Что-то банк Русский стандарт уже два месяца роботов не обновлял :)

Показать полностью

1

Что-то банк Русский стандарт уже два месяца роботов не обновлял :)

Сбербанк и Тинькофф: мы будем выпускать банковские карты с Union Pay.

Банк "Русский стандарт", который выпускал эти карты ранее, но уже вывел Union Pay из линейки банковских карт:

https://www.rsb.ru/press-center/news/2014/271014/

Новости последнего месяца как будто бы заставили нас всех вернуться в прошлое: вежливые люди якобы собираются не очень вежливо прийти к соседям в гости, рубль и фондовый рынок каждый день бешено колбасит туда-сюда – такое впечатление, что я снова проснулся в 2014-м.

А тут еще у Саши «Finindie» Елисеева на канале все стали делиться своими упоротыми историями про банки – ну и я тоже свою вспомнил, которая косвенно связана с этими событиями из прошлого.

Как вы помните, в 2014 году мы все вместе в очередной раз поднялись с колен – да так резко, что у рубля закружилась голова и он испытал «отрицательный рост» с 32 рублей за доллар до почти 70.

Народ понял, что если после подъема с колен Россия попробует еще и, к примеру, подпрыгнуть – то победный рост рубля будет вообще не остановить, и рванул в банки снимать свои сбережения, пока на них еще можно было хоть что-то купить. Многим банкам такой расклад не очень понравился, ведь когда все одновременно пытаются забрать оттуда деньги – люди вполне могут выяснить, что их там на самом деле на всех не хватает, и получится неприятный конфуз (будут бить – возможно, даже ногами).

Поэтому банки в декабре 2014-го соревновались друг с другом в аттракционе невиданной щедрости, наперебой предлагая своим клиентам всё более шоколадные условия – лишь бы люди не снимали деньги, а наоборот, несли их банкирам побольше. Именно тогда я и открыл депозит в «Русском Стандарте» с доходностью 17% на два года.

Если вы думаете, что это с моей стороны был излишне рискованный шаг – то отнюдь. Как и многие другие банки, «Стандарт» тогда позволял открыть пополняемый вклад с минимальной суммой тысяч на десять, которой рисковать было не особо стремно. Когда же пик кризиса миновал, и стало очевидно, что банковской системе уже ничего сильно страшного не угрожает – тогда уже можно было спокойно довносить деньги на вклад и еще несколько лет получать доходность в полтора-два раза выше текущей рыночной ставки. Ну и если оставаться в пределах суммы возмещения АСВ, то поводов для беспокойства тем более нет.

Соответственно, в 2016 году мой чудо-депозит истекал, сильно выгодных альтернативных предложений не было, так что я решил просто переложиться на новый вклад в этом же «Русском Стандарте» где-то под 10% годовых.

В Интернет-банке это сделать у меня отчего-то не получилось – новый вклад упорно не хотел открываться. Когда я позвонил в поддержку банка, милая девушка услужливо объяснила, что для открытия нового вклада мне совершенно необходимо сначала завести специальную депозитную карту, а потом уже с нее пополнять вклад, и будет мне счастье. Я так и сделал – и, о чудо, действительно всё сработало! Вклад открылся, деньги ушли, а я заснул крепким сном прозорливого финансиста.

Но какой-то неясный червячок тревоги продолжал меня грызть, так что на следующее утро я полез в интернет-банк… и выяснил, что ушло с депозитной карты 1 200 000 рублей, а пришло на вклад почему-то только 1 140 000. Шестьдесят тысяч куда-то таинственно налипли в недрах «Русского Стандарта», пока они перетекали по их финансовым трубам с одного моего счета на другой.

Первым делом я позвонил в поддержку банка, чтобы сообщить им, что произошла чудовищная ошибка. Милая девушка на телефоне согласилась, и ушла думать, как исправить ситуацию. Но потом вернулась и сказала, что никакой ошибки нет – с меня «удержали комиссию в соответствии с действующими тарифами банка».

Сдерживая оккультные проклятия, я полез качать 189-страничный талмуд с тарифами и, как ни странно, обнаружил там заветную строку «перечисление средств с депозитной карты клиента на другие его счета в Банке – комиссия 5% от суммы операции». Сказать, что я охренел – это ничего не сказать.

Я понимаю еще, когда банки дерут ну хотя бы какие-то доли процента за перечисления во внешний мир; но чтобы банк откусывал по 5% за перечисление денег между двумя счетами одного клиента внутри себя – это уже какое-то колдунство запредельной наглости. Я уже не говорю о том, что провернуть всю эту мазохистскую схему наказывания самого себя мне посоветовала сама сотрудница банка, не упомянув ни о каких комиссиях.

Во пламени праведного гнева, я пошел разбираться в отделение банка. Там сотрудники на нескольких уровнях сначала рассказывали мне, что такого быть не может и я всё придумываю, а потом с изменившимся лицом рапортовали, что, дескать, и правда произошло самое справедливое в мире взимание комиссии за изменение нескольких ноликов и единичек в базе данных банка.

Но закончилось всё относительно хорошо: с руководителем отделения мы нашли общий язык – она согласилась, что в приличном обществе так не поступают, и предложила вернуть удержанные деньги, если я после этого останусь клиентом банка. Правда, возврат проходил как некая отдельная компенсационная выплата со стороны банка, с которой мне пришлось заплатить НДФЛ 13% – так что почти 8 тысяч рублей я всё-таки потерял, но это всё же не так неприятно, как 60 тысяч.

Из всей этой истории я сделал несколько выводов:

1. Открывать в кризисные для экономики страны моменты как можно больше длинных пополняемых вкладов с фиксированной ставкой и минимальным первоначальным взносом – очень выгодно. У меня их было несколько (про другие, к счастью, никаких весёлых историй рассказать не могу), и в совокупности я заработал на них довольно прилично сверхрыночной доходности.

2. Если ты думаешь «ха-ха, ну этот банк в основном бабушек на кредитные карты разводит, но я то умный и меня так просто не обмануть» – то, вполне вероятно, ты переоцениваешь свою хитрожопость и недооцениваешь нагложопость банка.

3. Никогда нельзя верить сотрудникам банков на слово, нужно перепроверять любую информацию – в половине случаев они сами не понимают, что вообще несут.

* * *

Если история показалась вам интересной, то буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям. В частности, всё самое важное, что нужно знать про инвестирование, попробовал ужать в 40 минут в этой лекции «Личные финансы для разумного человека».

Приветствую друзья. Долгое время был просто читателем Пикабу, надеюсь на вашу помощь.

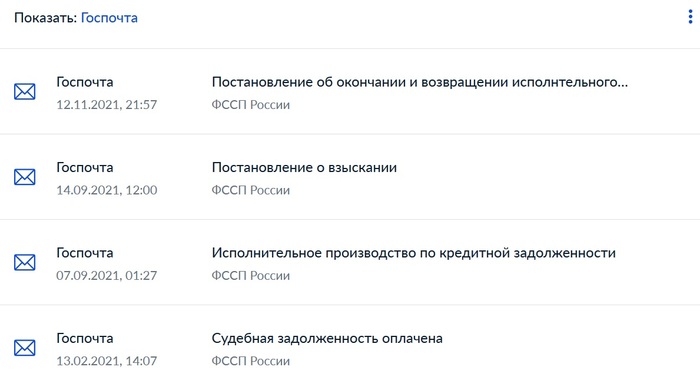

На днях поменял симку уже на свое имя и зашел в ПФР для смены номера телефона на госуслугах, до этого не заходил туда несколько лет. Сейчас госуслуги понадобились по рождению ребенка. Зашел на госуслуги, и среди кучи уведомлений обнаружилось несколько неприятных.

Оказалось еще 06 мая 2020 года был судебный приказ о взыскании долга в пользу Русского Стандарта, в работе у приставов он был дважды: ноябре 2020 по февраль 2021 и сентябрь 2021 по декабрь 2021. Пару слов о долге: это была кредитка, которую этот банк давал всем подряд 17 лет назад, карта с их грабительским процентом вскоре была закрыта, получена справка о закрытии, номер телефона был тоже сменен по причине гор спама о кредитных продуктах этого и других всевозможных говнобанков аналогичных РС. И за 17 лет неизвестно откуда набежало 20тр, хотя была выдана справка о закрытии.

Пристав сказал иди в суд пробуй отменить судебный приказ, но сумма небольшая лучше выплати, они теперь каждые полгода будут долбить исполнительными листами. Никаких писем в ящик и уведомлений о заказных письмах я не получал, родители-пенсионеры все время дома, почтовый ящик новый. Сейчас заказал деталировку счета в банке РС, там сказали ждать, а пока что перетряхиваю у родителей семейный архив в надежде найти все квитки и справки семнадцатилетней давности.

Возможно ли друзья, такое за 17 лет вырастить долг при закрытом кредитном счете и вообще есть ли вероятность отменить судебный приказ в моем случае? Как действовать и куда писать?

Суть вопроса я сын, умирает мама 31.08.2017 я сразу вступаю в наследство, наследственное дело закрывается в феврале 2018 года, в июле месяце 2021 банк русский стандарт подает в суд на меня что у мамы был кредит, о котором я не знал, суть в том что хочу подать заявление на прошествии сроков исковой давности, уже вник в суть вопроса, интересует несколько моментов по закону срок начинается когда прекращается платиться кредит те человек не вносит платеж по кредиту и перестает платить, в суд на маму они как я выяснил с сайта судебных приставов подавали в мае месяце 2017 те о просрочке узнали еще раньше, после суда я так понял с пенсии списывались какие то деньги по исполнительному листу, интересует какую дату надо указать в заявлении в суде когда была нарушены права банка, дату просрочки по кредиту, дату когда приставами был списан последний платеж те в дату смерти, или какую то другую, те по логике какую дату я не укажу даже ту после принятия наследства все равно прошло более 3 лет

Не знаю куда обращаться.

Две недели назад поступил звонок от банка Русский Стандарт. Спрашивали по поводу моего брата, спросили знаю ли я его и просили передать чтобы им перезвонил. На мой вопрос в чем дело сказали что он сам знает. Вопрос откуда у них мой номер я конечно не задал. Информацию брату передал.

Звонки не прекращаются. Я добавил банк в черный список в телефоне на всякий пожарный, звонки не приходят. Но смс приходят раз в день, что такой то номер оставил сообщение и прослушать можно по короткому номеру 0537 (у голосовой почты билайна другой номер вроде, очень странно).

Звонки не прекратились.

Вчера я сам им позвонил и сказал прямо что не хочу более получать от них ни звонков не СМС т.к. я к договорным отношениям между братом и банком не имею.

Сегодня позвонили опять вижу смс от +74952215312. На сайте банка Русский Стандарт подтвердили что это их номер, что это действительно банк, а не очередные мошенники.

Вопрос к знающим людям, куда обратиться чтобы звони и смс спам от БРС прекратился?

Обращался недавно в Русский стандарт для рефинанса.

От их «выгодного» предложения отказался - по сравнению с текущими условиями оказалось совсем неинтересно.

Прошла неделя - и понеслась бял!

Звонки от всяких левых Профи Кредит, Микрофинансовых хуйни, смс-ки «Вам одобрен»

Шозанах, Русский стандарт, что вы себе позволяете, уважаемые пидорги!

На Пикабу написал. Галочку можно поставить. Впереди - банки.сру, Яндекс.Карты, Отзовик. И Спортлото.

Добрый день товарищи, нужна помощь.

Вчера жена внезапно обнаружила на госуслугах уведомление о взыскании задолженности по кредиту, основываясь на судебном решении.

Иск в суд подал банк Русский Стандарт, о том что якобы у моей жены имеется невыплаченная кредитная задолженность. Жена действительно была клиентом данного банка 10 лет назад, у нее была оформлена дебетовая зарплатная карта и она просто выбросила ее за ненадобностью после истечения срока действия карты.

Цена вопроса не то что бы критичная - 7к рублей, если бы задолженность была реальной оплатили бы и не парились. Но в данной ситуации хочется максимально напрячь банк, что бы больше подобного не происходило.

Осложняет сей факт помимо незнания алгоритма действий еще и невозможность получить через гос. услуги какие либо данные по делу, ибо в суд на жену подали по старым паспортным данным с девичей фамилией, и гос. услуги не предоставляют документы, так как ее данные не верны (привет разрабам гос. услуг из Индии).

Собственно, ежели кто может дать дельный совет как действовать, буду признателен.

Спасибо за помощь.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509