"Ъ” узнал детали пересмотра концепции дифференциации тарифов на электроэнергию (соцнормы) для граждан, которую предлагает ФАС для борьбы с перекрестным субсидированием — компенсацией заниженных тарифов для одних потребителей за счет других. В их числе снижение диапазонов соцнормы потребления электроэнергии для населения, сокращение перечня потребителей, приравненных к населению, поэтапная отмена понижающих коэффициентов и сдерживание предельной величины перекрестного субсидирования. По расчетам ФАС, это позволит снизить объем перекрестного субсидирования на 160 млрд руб. к 2032 году. Сейчас он оценивается почти в 340 млрд руб., и в последние несколько лет его объем растет быстрее из-за нелегального майнинга.

Предложения ФАС о снижении диапазонов соцнормы потребления электроэнергии для населения обсудят 29 октября на заседании правкомиссии по электроэнергетике (“Ъ” видел материалы). Эта работа ведется в рамках планов правительства по борьбе с перекрестным субсидированием в энергетике, когда тарифы для населения занижаются за счет повышения цен для промышленности, малого и среднего бизнеса и бюджетных учреждений. На начало 2025 года величина перекрестного субсидирования составила 339 млрд руб., в последние несколько лет его объем растет активнее из-за нелегального майнинга криптовалют.

Еще реформа электроэнергетики предполагала, что перекрестное субсидирование будет со временем ликвидировано — тарифы для граждан и промышленности должны были постепенно сблизиться. Однако до сих пор тарифы для населения гораздо ниже, чем у бизнеса.

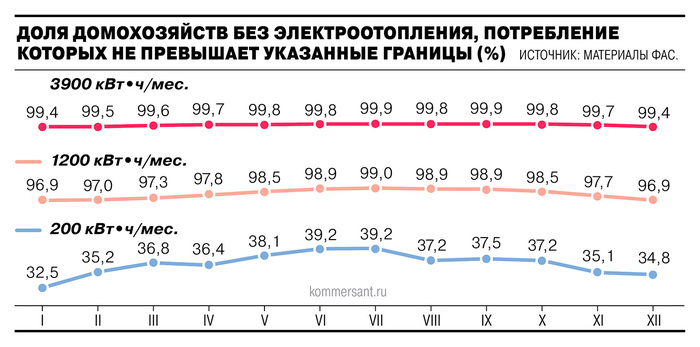

Со временем правительство решилось ввести социальную норму энергопотребления для населения (дифференциацию тарифов), когда при превышении льготного лимита тарифы для граждан и частных домовладений резко возрастают. Первый диапазон потребления — до 3,9 тыс. кВт•ч, второй —до 6 тыс. кВт•ч, третий — свыше 6 тыс. кВт•ч в месяц. Потребление фиксируется на лицевой счет, не на человека.

С февраля 2025 года регионам дано право повысить значения диапазонов для жителей домов с электроотоплением в условиях отсутствия газа и альтернативных источников тепла зимой. Для этого применяется сезонный коэффициент (до 1,8), что позволяет повысить объем потребления первого диапазона до 7,02 тыс. кВт•ч в месяц.

Сейчас соцнорма действует в 76 регионах РФ. Как следует из материалов правкомиссии, до 90% граждан укладываются в первый диапазон потребления, эффект сдерживания перекрестного субсидирования в 2025 году составил 31,6 млрд руб.

Теперь ФАС предлагает с 2027 года снизить до 1,2 тыс. кВт•ч максимальное значение объемов потребления для граждан без электроотопительных установок в первом диапазоне, а затем поэтапно снижать показатель в течение семи лет.

ФАС также считает необходимым постепенно отказываться от понижающих коэффициентов и скидок к тарифам для населения и приравненных к нему категорий потребителей. Так, для населения во втором и третьем диапазонах служба предлагает убрать все понижающие коэффициенты уже с 2027 года.

С 2026 года служба предлагает установить для приравненных к населению владельцев хозяйственных построек — погребов, сараев, гаражно-строительных и гаражных кооперативов — тарифы на уровне второго и третьего диапазонов потребления.

Предлагается в течение пяти лет довести предельный понижающий коэффициент к тарифу на электроэнергию для граждан с 0,7 до 0,8, для приравненных к населению категорий потребителей — с 0,7 до 1 за три года.

Кроме того, служба предлагает законодательно сдерживать предельную величину перекрестного субсидирования: с 2027 года при утверждении тарифов на услуги по передаче электроэнергии региональные регуляторы должны будут снижать объем перекрестного субсидирования минимум на 10% от уровня прошлого года.

Помимо этого, ФАС предлагает индексировать тарифы на услуги по передаче для населения темпами выше, чем для прочих потребителей, (от 2% до 4%) и поэтапно доводить плату за электроэнергию для потребителей, приравненных к населению, до экономически обоснованного размера.

В ФАС сообщили “Ъ”, что служба с профильными ведомствами создала рабочую группу для дальнейшего развития механизма дифференцированных тарифов. Ее основная задача — проработка совместных подходов к эффективному тарифному регулированию, обсуждение инициатив и подготовка законодательных актов, направленных на снижение перекрестного субсидирования и борьбу с серым майнингом. «Эти предложения были поддержаны участниками рабочей группы и профильными ведомствами. Так как данные инициативы не затрагивают вопросы бюджетного финансирования всех уровней, служба не направляла на согласование эти предложения в Минфин»,— пояснили в ФАС.

В Минэнерго “Ъ” не ответили.

В «Россетях» сообщили “Ъ”, что поддерживают комплексные действия по снижению перекрестного субсидирования с обеспечением адресных мер поддержки.

Как отмечают в компании, субсидируемому минимуму потребления необходима дополнительная настройка, так как действующие значения чрезмерны с точки зрения бытового комфорта для среднестатистического домовладения. Уровень 1,2 тыс. кВт•ч может быть промежуточным этапом, добавили в «Россетях». Опережающая индексация тарифов населения, продолжают в компании, фактически приведет к снижению надбавки прочих потребителей, что будет замещаться тарифной выручкой по субсидируемой группе. Потенциал снижения перекрестного субсидирования по предложенным мерам в «Россетях» оценили в 40–50 млрд руб.

В Совете производителей энергии отметили, что всегда предлагали рассмотреть варианты доведения тарифов до экономически обоснованного уровня с адресной поддержкой социальных категорий потребителей. В Сообществе потребителей энергии в целом поддерживают предложения регуляторов. «ФАС удается сдвинуть с мертвой точки одну из самых чувствительных и застарелых проблем энергетики. Пусть шаги пока небольшие, но они формируют долгожданный тренд на оздоровление тарифной системы и повышение прозрачности регулирования»,— подчеркнули там. В ассоциации указывают, что объем перекрестного субсидирования в выручке электросетевого комплекса остается колоссальным — около 20% — и последовательное сокращение этой нагрузки с переходом к адресной поддержке населения позволит привлечь значительные ресурсы для модернизации сетей и снизить давление на платежи бизнеса и бюджетного сектора.

Как изменились средние тарифы на передачу электроэнергии после индексации 1 июля

Сергей Сасим из Центра исследований в электроэнергетике НИУ ВШЭ говорит, что отдельные предложения ФАС выглядят недостаточными. Так, по его словам, снижение максимального месячного значения первого диапазона до 1,2 тыс. кВт•ч сократит долю домохозяйств, оплачивающих электроэнергию по субсидируемому тарифу, с 92,6% до 86,6%, что лишь позволит добиться замедления роста перекрестного субсидирования — оценочно на 41,2 млрд руб. в 2027 году. Более существенный эффект даст сокращение первого диапазона до уровня среднестатистического потребления домовладениями — около 220 кВт•ч, что приведет к снижению доли лицевых счетов, оплачивающих электроэнергию по субсидируемому тарифу, до 62,2% и сокращению перекрестного субсидирования на 78,7 млрд руб., подсчитал аналитик.

При этом, подчеркивает он, не в последнюю очередь эффективность реализации мер будет зависеть от добросовестности региональных регулирующих органов. «Руководители субъектов РФ зачастую исходят из того, что в первый диапазон должно попасть электропотребление максимального количества лицевых счетов. Смысл же ровно в обратном: для эффективного снижения перекрестного субсидирования и борьбы с нелегальным майнингом число домохозяйств, чье электропотребление оплачивается по экономически обоснованным тарифам, должно ощутимо расти»,— поясняет господин Сасим. По его словам, отказ от индексации предельных значений перекрестного субсидирования и переход к его ежегодному снижению будут заставлять региональные органы принимать более смелые решения в отношении индексации тарифов для населения.