0 просмотренных постов скрыто

Теперь россиянам некому будет жаловаться3

Совсем не давно начались разговоры о "налоге на бедность", и тут как по сценарию нас уже прогревают на следующее.

В России хотят убрать независимых страховщиков из ОМС.

Минздрав предложил передать функции страховых компаний территориальным фондам ОМС, подчинённым региональным властям. Сейчас именно страховщики помогают пациентам попасть к врачам, рассматривают жалобы и контролируют качество лечения.

После реформы эти полномочия перейдут структурам, связанным с самими больницами. Фактически клиники будут проверять сами себя. Эксперты предупреждают: жалобы станут проблематичны, независимый контроль исчезнет, а риски коррупции и падения качества медицины могут вырасти.

Понимаете к чему все идёт ? Плати налог в фонд ОМС и получай более низкое качество медицины и скотское отношение.

То ли ещё будет.

Показать полностью

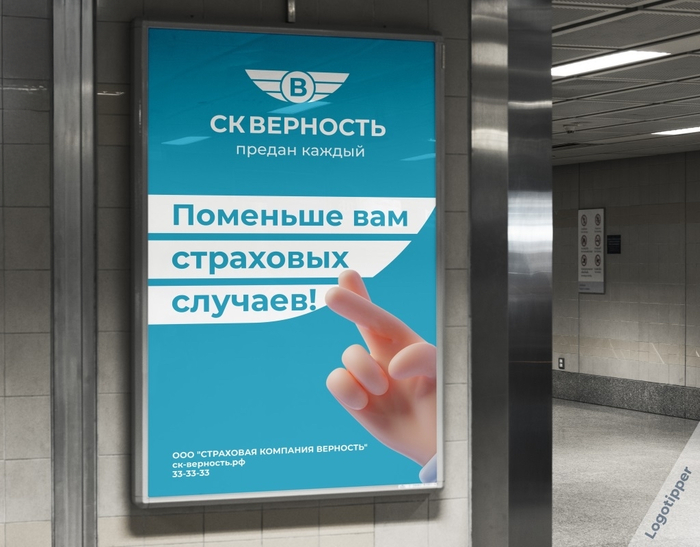

Застрахованный Брендинг на грани

В честь вчерашнего Дня российского страховщика представляю вам тематическую подборку брендов на грани)

Сбрендил для вас,

Антон Логотиппер

Мои сообщества:

Telegram Брендинга на грани

ВК Брендинга на грани

Показать полностью

3

Самозанятые смогут получать компенсации по больничным

Оставлю основные выдержки для себя.

С 1 января 2026 года в России на три года стартует эксперимент по введению добровольного медстрахования на случай болезни для самозанятых граждан.

Вкратце:

Предусмотрены два тарифа.

Первый тариф предполагает ежемесячный взнос в размере 1344 рубля, что обеспечивает выплату до 35 тысяч рублей за 30-дневный больничный.

Второй тариф предусматривает взнос 1920 рублей в месяц с выплатой до 50 тысяч рублей за 30-дневный больничный.

При страховом стаже менее пяти лет выплачивается 60% от выбранной суммы. При стаже от пяти до восьми лет — 80%, а при более чем восьмилетнем стаже — 100%. Таким образом, самозанятый с максимальным стажем сможет получить полную сумму в 50 тысяч рублей, а новичок — от 21 до 30 тысяч.

Размер выплаты будет зависеть и от стажа участия в программе.

Минусы:

Пропустил хотя бы один месяц — договор прекращается автоматически.

Показать полностью

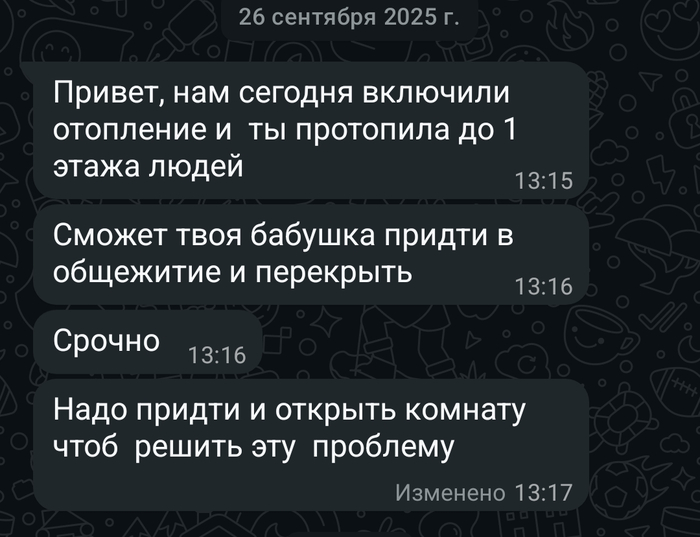

Совкомбанк страхование. Не связывайтесь и не надейтесь, что страховка вам поможет

Ситуация: оформила я в августе в совкомбанке программу улучшения кредитной истории. Первый шаг — тебе продают страховку на жилье. Сумма зависит от суммы программы. У меня минимальная стоимость, значит, и страховка на минимальные 610 тысяч рублей.

26.09 случается треш: в комнате в общежитии, где я прописана и сейчас живу (а соответственно являющейся объектом страхования, так в договоре прописано) был открыт выпускной кран на батарее, что привело к затоплению всего стояка. До первого этажа. Меня дома не было, поехала к бабушке на юбилей в другой регион. Собственно, подъехав к ее дому получаю сообщение в ватсап о случившемся. Обнимаю бабушку, разворачиваюсь и еду обратно на такси за 13к (иначе не получалось приехать в свой город вовремя) 16 часов в дороге.

Пока паниковала от ужасных картин, что мне рисовало воображение, вспомнила о страховке.

Сразу по приезде домой естественно завалилась спать, благо у меня в комнате ничего сильно не пострадало и к моему приезду другая бабушка, экстренно вызвоненная из деревни, уже ликвидировала потоп.

В субботу, 27.09 я сразу, как проснулась, позвонила в банк, чтобы узнать, как быть и что делать.

Прекрасная девушка отправила меня в офис банка писать заявление. Я немного удивилась и уточнила, точно ли мне нужно идти в банк? Ведь в моем городке совсем немного населения и вряд ли в офисе банка такого провинциального города что-то знают о страховке. Меня заверили, что точно знают и помогут.

Спойлер: не знали, но приняли заявление.

Ответа не было до 1.10 и ответ пришел "обращайтесь в страховую"

29 числа, не получив ни ответа, ни звонка, я написала в чат на сайте, что ответа нет. Мне прислали бланк уведомления о наступлении страхового случая и сказали отправить его на почту propertyclaims@sovkomins.ru.

Отправила. Ответа нет до сих пор.

1.10 я позвонила на горячую линию, мне сказали, что передадут информацию и со мной свяжутся.

Не перезвонили

2.10 я каким-то магическим образом дозвонилась до страховой и они зарегистрировали заявку о наступлении страхового случая. Страховой агент мне перезвонила и обещала отправить список необходимых документов на почту, а также отправить заявку эксперту-оценщику, чтобы он договорился 3.10 с пострадавшей комнатой с 4 этажа на удобную дату проведения экспертизы.

Документов на почте нет, пострадавшей никто не звонил.

В выходные тишина.

Сегодня мне снова слёзно обещали перезвонить и рассмотреть заявку в приоритете, но снова тишина. Пострадавшей также не звонили.

Все это время, набирая номер страхования 88001002100 я каким-то магическим образом попадаю на сотрудников банка.

Даже если они сами меня переводят напрямую на страхование, мне опять отвечают сотрудники банка, которые вообще, естественно, не понимают в вопросах страхования.

Дозвониться именно до страховой выходит спустя полчаса-час.

Все это время комната снизу стоит насквозь сырая, собственник там жить не может и начать приводить ее в порядок тоже не может, потому что ждет оценку.

У меня только один вопрос:

Кажется, мне предстоит судиться еще и со страховой.

Советы, как достать страховую и как решить вопрос с ними — приветствуются.

По остальным вопросам понимание, как быть и что делать — есть.

Тэг "без рейтинга" стоит. Помогите, пожалуйста, поднять повыше. Вдруг увидят и зашевелятся, наконец.

Показать полностью

2

Совкомбанк страхование ОСАГО не советую делать никогда!

На свою глупость повелся на низкую цену и оформил полис ОСАГО в страховой Совкомбанк Страховании. Произошло ДТП не по моей вине, я обратился в страховую компанию, соответственно был произведен осмотр моего автомобиля страховой компанией и принят весь пакет документов по ДТП, что подтверждается смс от страховой:

Заявление о страховом событии 16.09.2025 00:00:00 принято № 654470/2025

В этот же день человеком который осматривал автомобиль от страховой компании поступило предложение о соглашение урегулирования убытка суммой 9800р, на что логично был дан отказ. В ДТП пострадало переднее левое крыло моего автомобиля, ремонт окрас, везде эта услуга за одну деталь стоит от 20000рублей в хорошем сервисе.

Три дня назад приходит СМС от страховой компании: Документы по страховому событию 654470/2025 предоставлены Вами полностью 03.10.2025 16:47:19. Ожидайте сообщение о рассмотрении заявления.

Я в непонятках написал на банки.ру соответсвенно там не было никакой реакции.

Сегодня 06.10 приходит СМС с направлением на ремонт: Вам выдано направление на ремонт по страховому событию №654470/2025 в ООО «М88» по адресу: Свердловская обл, Екатеринбург, Строителей 38А ИП Селезнев Вадим Анатольевич (Автомикс), тел. 8 (800) 555-03-98. Действует до 06.12.2025 00:00:00.

По этому адресу нет такого автосервиса, ни на каких картах, никаких отзывов, ничего. По данному ИП бьются какие то проигранные суды, долги по ФССП и практически все.

Соответственно вместо того, чтобы заплатить клиенту сразу нормально, страховая компания готова заплатить какому то непонятному сервису выплату без учета износа, лишь бы насолить клиенту и чтобы ему эти деньги не достались.

Фактически между клиентом и страховой получается две прокладки которые съедают часть выплату клиенту это какое то непонятное ООО М88 и ИП Селезнев конечный исполнитель шараш монтаж сервис в гаражах.

У страховой компании нет никаких живых офисов, по горячей линии стоит тупейший робот, чтобы прорваться через него надо потратить полчаса, в день дтп я тоже потратил минут 40 чтобы дозвониться и зарегистрировать страховой случай.

Показать полностью

Вот это позорище - банки продают россиянам страховки в 18 раз дороже номинала!

Крупные российские банки продают заемщикам программы страхования жизни и здоровья по ценам до 18 раз выше их реальной стоимости. Об этом говорится в материалах Службы финансового уполномоченного, о котором рассказали журналисты газеты «Известия».

В документах приведены конкретные примеры: в одном случае клиент заплатил за программу страхования 490 тыс. рублей при фактической стоимости полиса 43,6 тыс. рублей; в другом - 905 тыс. рублей против 60,4 тыс. рублей.

Также отмечаются случаи навязывания дополнительных услуг - например, техподдержки для автомобилистов или «услуг по управлению процентной ставкой», стоимость которых может достигать 360 тыс. рублей. При этом банки нередко отказывают в возврате средств, ссылаясь на то, что не являются стороной договора по дополнительной услуге.

Рост числа жалоб связан в том числе с увеличением споров из‑за мошеннических действий в отношении клиентов. С 1 сентября 2025 года действует прямой запрет на навязывание дополнительных услуг без отдельного согласия клиента: заемщик вправе отказаться от таких опций и потребовать возврата денег в течение трех рабочих дней. Но банки игнорируют эти правила.

Эксперты отмечают, что практика завышения стоимости страховок при их низкой фактической цене - типична для российских банков. Они хотят заработать деньги с граждан буквально на всём.

Для защиты прав потребителям рекомендуют сначала направлять претензию продавцу услуги и в банк, а при отказе обращаться в Службу финансового уполномоченного или в Банк России.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью

Банк увеличил проценты по кредиту после отказа клиента от страховки и попал на деньги

Помните: при оформлении кредита заемщик имеет право самостоятельно выбрать страховую компанию для обеспечения возврата займа - навязать конкретного страховщика банк не может.

Рассмотрим ситуацию. Гражданин оформил в банке потребительский кредит. Финансовая организация предложила процентную ставку 7,9% годовых при условии, что клиент оформит страховку жизни и здоровья в определенной компании. Если же страхование в этой фирме не оформлялось, ставка увеличивалась до 14,9%.

Заемщик выполнил требование и оформил страховку, однако спустя две недели отказался от полиса, вернул уплаченные за него средства и заключил договор с другой страховой фирмой на тех же условиях, но по гораздо более выгодной цене.

Банк расценил это как нарушение условий кредита и увеличил ставку до 14,9%.

Клиент обратился в суд, а дело дошло до Верховного суда РФ. Итог: высшая судебная инстанция встала на сторону потребителя, указав, что кредитор не имеет права ставить процентную ставку в зависимость от заключения договора страхования с конкретной компанией. Главное - чтобы выбранный страховщик соответствовал установленным банком критериям (дело №49-КГ22-23-К6).

В результате банк обязан возместить заемщику моральный вред, заплатить неустойку за отказ удовлетворить требования в добровольном порядке и начислить штраф в размере 50% по Закону о защите прав потребителей.

Таким образом, клиент не только отстоял свои права, но и получил ощутимую финансовую выгоду, отстояв позицию в суде.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Показать полностью