Льготная ипотека. Текущая уникальная ситуация в России

Примерно с таким видом нужно смотреть на человека который имеет ипотеку 6% а России сейчас, и гасит её досрочно.

Тезисно: Если у вас есть льготная ипотека под 1,5,8, да даже 9% годовых в России сейчас, и вы гасите её досрочно - вы теряете деньги просто на ровном месте. Вклад -13%, Длинные облигации - 13%, фонды денежного рынка с минимальной волатильностью - 16%

Если вы гасите ипотеку досрочно, и при этом уменьшаете срок кредита, а не ежемесячный платеж - то вы не понимаете в рисках. Если уж платите досрочно, то уменьшать нужно всегда ежемесячный платеж. Переплата при одинаковых суммах одна и та же, а если вдруг проблемы с финансами, то меньшую сумму платить намного удобнее.

У меня всё. Кто хочет предъявить аргументацию - добро пожаловать в комментарии.

Показать полностью

1

Ответ на пост «Как победить нищету, обеспечить всех жильем и поднять экономику»

В конце 80-х и в начале 90-х годов, в центральных газетах столько читал критики про общаги и малосемейные квартиры.

"Такое маленькое жильё это издевательство..."

Конечно же, всё это преподносилось как минусы советского строя.

У меня тогда уже вызывали сомнения такие статьи. Это маленькое жильё замечательный вариант на первое время для молодых.

А в современности, за это мелкое жильё приходиться расплачиваться, с учётом первичного взноса, всю жизнь.

Ещё интересные момент. Как один из минусов советского строя показывали привязанность сотрудников госорганизаций к инструкциям. Каждый шаг специалиста или чиновника расписан по пунктам. А сейчас, утвержденные алгоритмы, стандарты, чек-листы - всё тоже.

Как же так, пришли к тому же, только под другим названием?

Ответ на пост «Как победить нищету, обеспечить всех жильем и поднять экономику»

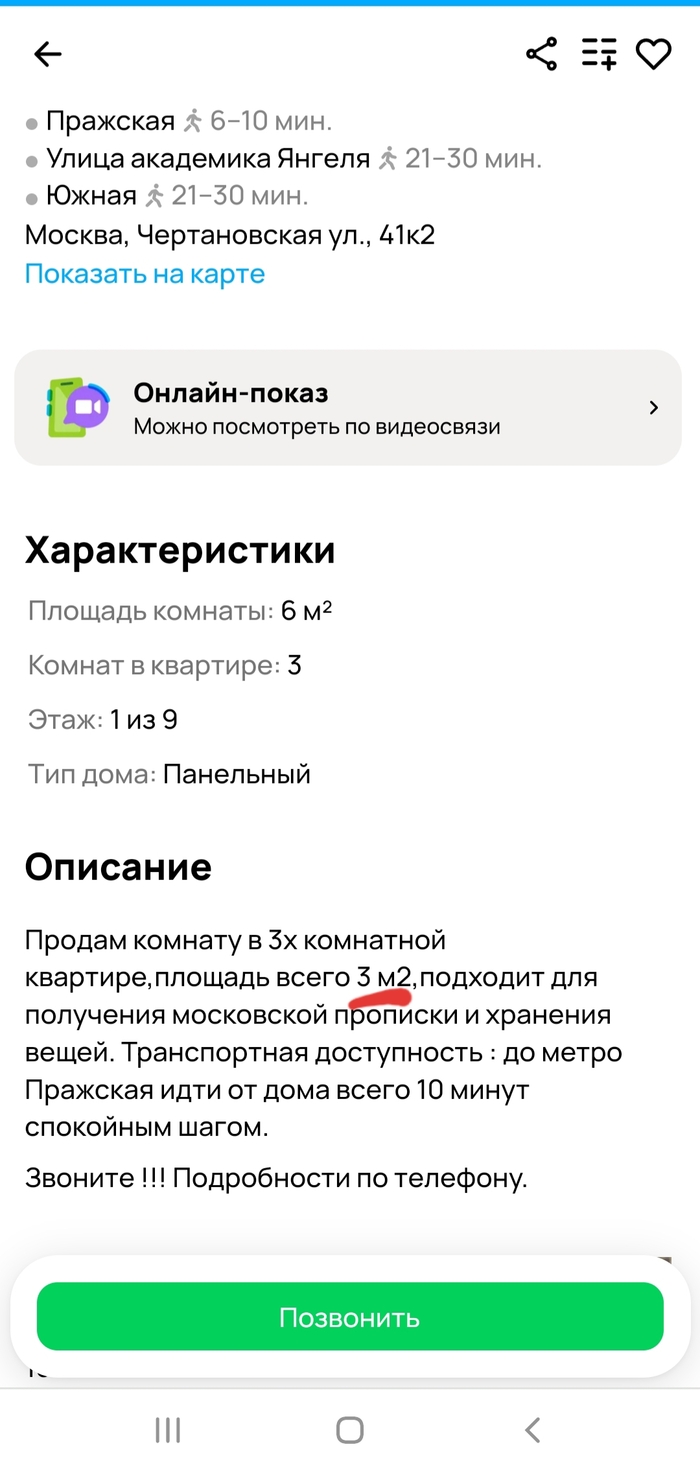

Самое удачное применение такой квартиры, 4 м², это склад. Хранить можно что угодно: товары для Озона, вещества, деньги в банковских упаковках, трупы (пока не закрыто дело), лыжи и сноуборд, банки с солеными огурцами и помидорами.

4 м² это кладовка.

P.S. ЗаАвитил, тут. Оказывается, идея давно не новая. Вот в Москве продают комнату в 3к квартире - всего 3 квадрата.

Размеры 1,4 м * 2,1 м = как раз 2,94 м².

Если в этой квартире кухня переделана в отдельную комнату, то Ваше только 3 квадрата и туалет с ванной по очереди.

Можно закатить в такую комнатоквартиру раскладушку и приходить ночевать. На план-схеме показано, куда открывать дверь, чтобы ночью не задохнуться.

Показать полностью

2

Ответ UralUtah в «Зачем закрывать ипотеку?»

По итогам ипотекосрача стало ясно что все люди делятся на два типа:

Первые понимают концепцию NPV (чистый дисконтированный доход)

Вторые нет, и поэтому мыслят понятием "переплаты"

Ответ на пост «Как победить нищету, обеспечить всех жильем и поднять экономику»

Каждый раз когда вы подстраиваетесь под новые вызовы капитализма, капитализм вам накидывает ещё проблем.

Я это понял когда в одной организации реализовал проект по улучшению благополучия работников без значительных финансовых затрат, но в итоге начальство использовало это для сильной экономии на их благополучии по другим направлениям, начальство получило за это премии. Тогда я понял что нахуй мне не нужна такая работа

Ответ на пост «Зачем закрывать ипотеку?»

Пу пу пу…

Полез в комменты но как то не увидел правильных ответов 😅

Постараюсь объяснить просто, надеюсь кому-нибудь пригодится.

Дано:

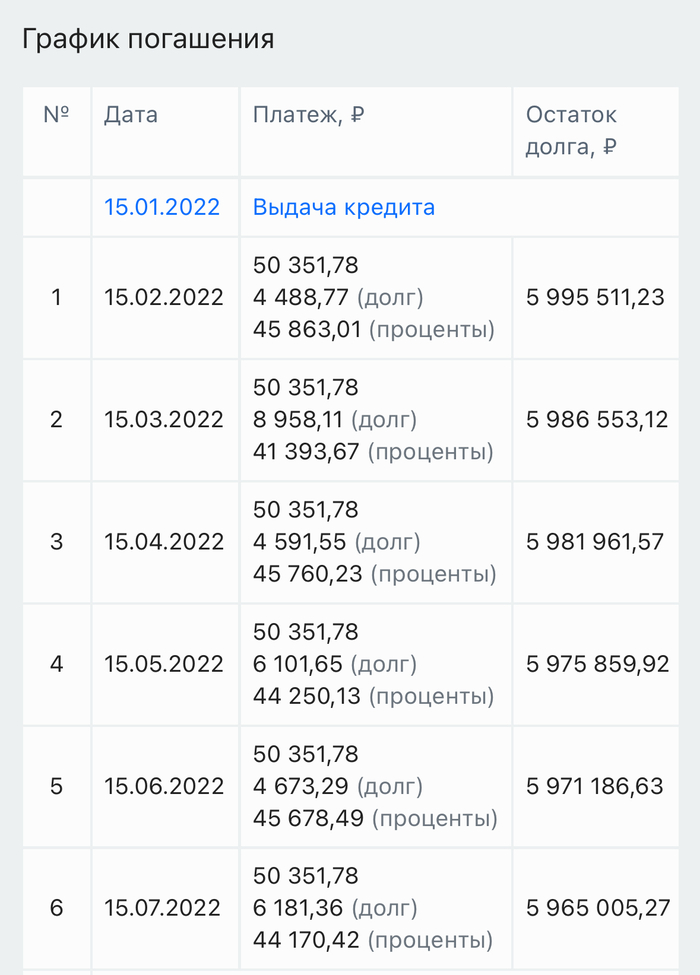

1. Квартира, предположим 8 млн. 2 из них вы накопили и использовали как первоначальный взнос. Получается у банка вы берёте 6 млн.

2. Ипотека со ставкой 9%. (Примерно такая была в январе 22 года до операции).

3. Срок ипотеки - 25 лет. Берем по максимуму, сумма то не маленькая.

Ежемесячный платеж при таких условиях получается 50352 рубля.

Подставить и посчитать можно любые условия.

Ссылку на ипотечный калькулятор прилагаю:

https://calcus.ru/kreditnyj-kalkulyator-s-dosrochnym-pogashe...

Продолжаем.

При таких условиях, если платить исправно согласно графику платежей получается следующее: банк получит от вас не только сумму, которую вы ему должны. Но и проценты эквивалентные ещё одной такой квартире.

С первых дней платежей вы гасите ваш долг и процент. Причем банк изначально прописывает все условия что и сколько в течение всего срока вы заплатите.

Так в первые месяцы из 50 352 у нас получается 46 тысяч - проценты, и 4,5 тысячи наш долг. Другими словами, мы банку отдали 50к, а он из нашего долга в 6 млн вычел только 4,5к))

Вы спросите как так?)

Всё просто. Банк посчитал наши 9% годовых, переложил на весь срок ипотеки и в первую очередь хочет от нас получить все свои проценты, понемногу вычитая сумму долга.

Теперь к сути. Зачем нам гасить ипотеку?

Если к концу года вы скопили 1 млн рублей. Либо ваши финансы позволяют вносить доп. средства на ипотеку каждый месяц то это обязательно стоит делать.

Внеся через год в тело нашей ипотеки 1 млн рублей мы снижаем общий срок кредита на 9 лет и 2 месяца! А сумму переплаты сокращаем на 4,5 млн!

Итог:

Если ваша процентная ставка и сумма по вкладу позволяет вам в перспективе 25 лет перекрыть долг + проценты по ипотеке, то да - вы молодец. Это рационально. (Не забываем про 13%, которые государство заберет у вас за доходы со вкладов выше 1 млн рублей в счет НДФЛ). И не забываем, что такие вклады это временная мера поддержания экономики.

Поэтому независимо от условий рынка, если вы вписались в ипотеку её нужно гасить сразу (по мере ваших финансовых возможностей) и до момента пока ваш платеж/срок/сумма платежа не станет для вас комфортным.

Исключение ипотеки под 1-3%. Там очень смешные переплаты в разрезе количества лет)

Показать полностью

3

В Питере шаверма и мосты, в Казани эчпочмаки и казан. А что в других городах?

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509