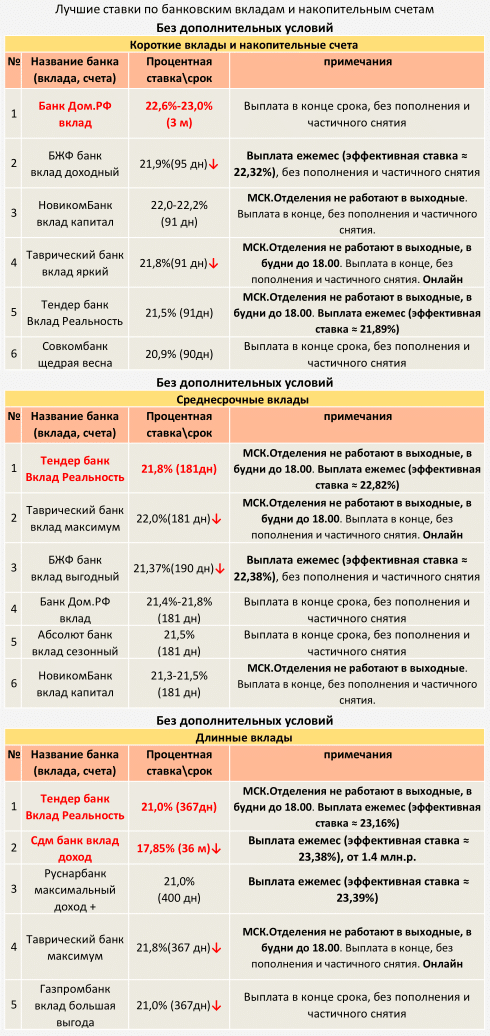

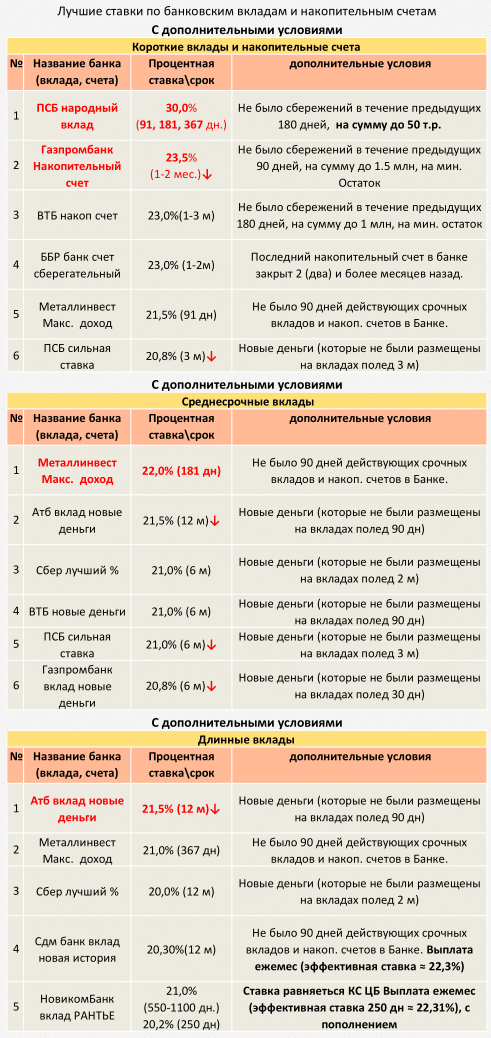

ТОП Вкладов с 30.03.2025 (Без дополнительных условий)

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам, на которые стоит обратить внимание.

Ссылка на таблицы лучших банковских вкладов

Показать полностью

1

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам, на которые стоит обратить внимание.

Ссылка на таблицы лучших банковских вкладов

Всем привет! Продолжаю публикацию интересных предложений по банковским вкладам и счетам, на которые стоит обратить внимание.

Ссылка на таблицы лучших банковских вкладов

— Постепенное снижение ставок по банковским вкладам и накопительным счетам продолжается

— На фоне безуспешных переговорных процессов, эйфория на финансовых рынках остановилась. Индекс госдолга и другие ценные бумаги, потихоньку снижаются. Нефть и рубль пока что держатся достойно.

Вывод: Как не печально это звучит, но вся экономика РФ зависит от того что «скажет» Американский президент и цены на нефть. Если Трамп будет поддерживать РФ, то ждем замедление инфляции, улучшение экономики РФ в целом, вследствие снижение КС. Если вдруг он сменит риторику на негативную, то в лучшем случае будет стагнация и сохранение КС на прежнем уровне. В худшем ускорение инфляции, рост безработицы, повышение КС. Базовый сценарий на текущий момент, это сохранение КС на прежнем уровне 21%, или ее снижение на 0.5%-1%, на следующем заседании 21.04.2025

Ссылка на таблицы лучших банковских вкладов

Любят банки навязывать страховки гражданам. А как от той самой страховки избавиться?

Когда гражданин принимает решение оформить потребительский кредит, зачастую ему предлагают заключить также договор страхования жизни и здоровья. Это страхование служит дополнительной защитой как для заемщика, так и для банка, обеспечивая покрытие возможных невыплат кредита в случае непредвиденных обстоятельств, связанных со здоровьем клиента.

Важно понимать, что клиент имеет право отказаться от предложенного страхования в течение 30 дней с момента заключения страхового соглашения. В этом случае он может запросить возврат всех денег, уплаченных за полис. Этот период в 30 дней дает заемщику время на обдумывание целесообразности страхования и поиск альтернативных предложений на рынке.

Если заемщик решает отказаться от страхования, предложенного банком, существует вероятность изменения условий кредитного договора. Банк, в ответ на отказ от страхования, может законно повысить процентную ставку.

Такая возможность объясняется тем, что отсутствие страхового покрытия увеличивает финансовый риск для кредитора, и, следовательно, банк старается компенсировать этот риск за счет изменения процентной ставки.

Но заемщикам также предоставлена возможность выбора - они могут предоставить страховой полис, приобретенный у другой страховой компании, если он соответствует условиям первоначального страхования. Важно, чтобы новые страховые условия не отличались от тех, что предлагал банк.

При выполнении этих условий, банк не вправе повышать процентную ставку только потому, что клиент выбрал альтернативного страховщика. Практика требований банками повышенной ставки в такой ситуации признана неправомерной. Например, в одном из определений Верховного Суда Российской Федерации (№49-КГ22-23-К6) было зафиксировано, что действия банков в таком ключе не соответствуют закону.

Возможность выбора страховой компании позволяет заемщику сэкономить, найдя наиболее выгодное предложение на рынке, и избежать давления со стороны банка. Часто банки сотрудничают с определенными страховщиками и заинтересованы в том, чтобы клиент подписал договор именно с ними. Однако у заемщика всегда должно оставаться право выбора, которое поможет минимизировать финансовые затраты и выбрать подходящие страховые условия.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Для заемщиков это значит, что надо следить за предельной долговой нагрузкой ( ПДН) и сидеть в грейс периоде по возможности.

Кроме того не снимать наличные по кредитным картам в банкоматах, т.к. в отличии от прошлого года, теперь банки снятия наличных ( с 1 октября 2024 года ) обязаны учитывать в ПСК.

Причина таких ставок не только в том, что было написано, и даже не столько в том, такое впечатление что учебник цитировали.

Причина таких ПСК в вилке ЦБ ( фондирование, RWA),

С фондированием все понятно - ключевая ставка 21%, стоимость денег для банков... ну пусть 20% годовых ( если казначейство работает хорошо).

С RWA, при выдаче кредита юр лицу - нагрузка на капитал составляет 12 копеек на 1 рубль, а при выдаче кредитной карты - нагрузка на капитал, составляет в среднем от 40 до 84 копеек на 1 выданный рубль в зависимости от ПДН по клиенту.

При возможности размещения в ЦБ по ставке ключ минус 1%, какую ставку поставить при кредитовании физ лиц, чтобы рентабельность на капитал была хотя бы 25% ?

Пример:

вы даете кредит в размере 1 рубль, нагрузка на капитал 40 коп, то есть на 1 рубль капитала вы можете выдать 2,5 рубля.

с 1 рубля капитала - при размещении в ЦБ вы получите 20 копеек в год.

Теперь задача:

вы привлекли 2,5 рубля под 20% годовых ( фондирование), заморозили 1 рубль капитала.

Вам надо отбить фондирование, риски ( пусть 10% - и это реально мало), и заработать минимум 25 копеек акционеру и копеек отбить операционные расходы ( иначе нафига козе баян, можно же просто капитал разместить в ЦБ и получить 20 копеек на 1 рубль без всяких рисков и расходов).

Для простоты - 10% клиентов у вас сидит в рейс периоде, и получаем что рабочий портфель на 2,5 рубля, а 2,25 рубля.

то есть 2,25 руб должны заработать : 50 копеек, чтобы отбить фондирование и 30 копеек чтобы банку было интересно, итого 80 копеек, что уже составляет 35,5%, если потерь нет.

Теперь добавим потери (10% по кредитным картам), получим:

2 рубля должны заработать 80 копеек и отбить потери 25 копеек, получаем 1 рубль 5 копеек, получаем ставку 52,5% годовых.

Но я здесь посчитан средний RWA = 233%, и этот RWA будет у Т Банка или Сберабнка, у банков 2го выбора RWA будет больше.

Поэтому банки и извращаются с подписками и прочими комиссионными услугами, т.к. потерять клиентов не хотят ( RWA то может и поменяться, причем быстро), но и с низкой рентабельностью на капитал работать тоже как то не комильфо.

(Таблица коэффициентов RWA )

(https://cbr.ru/press/pr/?file=638737649787799232FINSTAB.htm)

Эти и многие другие моменты я разбираю на своем канале

"Финансы и кредит для чайников и не только"

https://t.me/fincredforyou

🏗Продукты с покупкой опциона.

При покупке опциона вы участвуете в росте какого-то актива.

Часто делают продукты «с защитой капитала». То есть, например:

1️⃣на 60% покупаются облигации, чтобы через 3 года обеспечить возврат 100% (с текущим уровнем ставок)

2️⃣на 25% покупается опцион на актив (акцию, индекс, золото и т.п)

3️⃣на 15% денежки идут в карман структураторов и дистрибьюторов (больше дистрибьюторов).

Вы получаете какой-то коэффициент участия (КУ) в росте актива, который был бы в 1,6 раза больше, если бы вы делали все это сами…

Почему сложно сделать самим:

🔹на бирже нет ликвидности в 3—5-летних опционах

🔹на бирже ограниченное количество базовых активов.

Сделать самому себе продукт на участие в росте на 1 год, купив опцион на бирже не составит труда, но, возможно, это не будет иметь большого смысла… 🤷♂️

✔️Во-первых, опцион может сгореть, не войдя в деньги.

✔️Во вторых - дело в том, что премия по опциону растёт нелинейно.

🧮 Допустим, опцион на год стоит 10% от цены. Но опцион на 2 года будет стоить не 10*2=20%, а 15%. А опцион на 3 года не 10*3=30%, а, например, 18%.

Цифры условные, но суть в том, что очень длинные опционы покупать выгодно – вероятность, что он «войдет в деньги», т.е. исполнится с прибылью, выше, а удельная премия в расчёте на год – ниже.

Поэтому такими продуктами пользуются, особенно, если они ещё и предлагают налоговые льготы, как в своё время ИСЖ.

https://t.me/mkts_whattodo/77 - ссылка на этот пост в моём телеграм канале "Рынки - Что делать?".

Ну я считаю надо брать... Сотку на год взял, по 522 тысячи в месяц плати...

Стал искать как бы хотя бы на год хеджировать данный риск.

По идее нужен вклад на год, пополняемый, с минимальным первым взносом, возможностью пополнять хотя бы не менее чем за 60 дней до окончания срока.

Логика такая, кладу минимальную сумму, и жду, если ставка ползет вниз, то использую вклад как основной, если ставка ползет вверх, то ок, все что теряю - разницу между между текущей ставкой и повышенной ( для каждых 10 000 - 1% годовых это 100 рублей).

Открываю известный сайт, ставлю фильтр "пополняемый" и вижу, что в общем то первые 20 предложений пополняемых вкладов - псевдопополняемые, то есть стоят ограничения:

-либо срок пополнения первые 30 дней ( в годовом вкладе !!!)

- либо сумма пополнения ограничена ( не более чем в 2 раза от первоначального взноса)

- либо первоначальный взнос большой ( так один банк поставил 15 млн ))) )

В общем после сортировки по ставкам от большей к меньшей, нашел таки вклад под 19,3% на год с возможностью пополнения и минимальной суммой для открытия 20 000 рублей.

Фиг его знает можно ли здесь указывать конкретные продукты, но пост был бы неполным, если бы я не написал, что это "Притяжение" от ОТП банка.

Но меня улыбнула псевдопоплняемость.

Банки научились.

В 2014 году открыл вклады на 3,6,12 мес. под 21% от Русского Стандарта и перекладывал из одного в другой, когда ставки вернулись на 12%.

Сейчас банки такого не позволяют, значит ликвидностью управляют чуть лучше чем в 2014м.

Кстати, если найдете еще такие вклады - кидайте, в принципе любой банк подойдет, если вклад в пределах 1,4 млн.