Вам предлагают "легально" оплатить товар в Китае через российское ООО за комиссию 12.5%, обещают УПД и полный пакет документов? На первый взгляд звучит идеально: перевёл миллион, получил товар и бумагу, показываешь расходы в налоговой — формально всё чисто.

Проблема в том, что эта история почти всегда заканчивается одинаково. Через 3–4 месяца банк внезапно блокирует счёт, а ещё через несколько — налоговая доначисляет налоги, пени и штрафы. И это не страшилки из интернета, а реальный опыт предпринимателей.

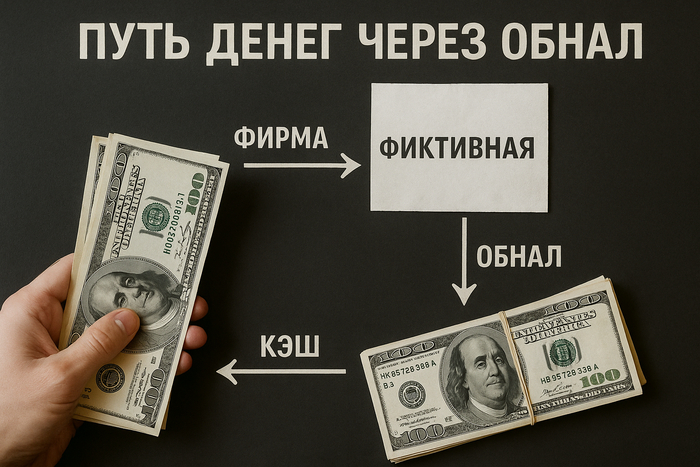

Как это обычно выглядит

В объявлениях всё подаётся красиво. "Работаем по агентскому договору", "даём УПД", "легально". В голове включается логика: если есть документы и договор — значит всё в порядке. Многие селлеры на маркетплейсах так и рассуждают, потому что времени разбираться нет. Сезон, поставки, упаковка, платежи — слишком много всего.

Но дальше начинается интересное.

Вы переводите деньги российскому ООО, оно обещает отправить юани поставщику. Формально оно действительно выписывает УПД, акт и договор. Но деньги уходят в Китай не через банк, а через криптовалюту, обменники, цепочки "дропов" или вообще наличкой. Официальной банковской цепочки нет, происхождение средств теряется.

В документах получается странная конструкция: вы платите российскому ООО за "агентские услуги", товар при этом находится в Китае, таможенной декларации нет, происхождение продукции никто не подтверждает. Формально вы даже не покупали товар у этого ООО — оно просто "помогло" оплатить.

История из практики

Один селлер радовался, что наконец нашёл "адекватного посредника". Говорил: "Да какая разница, 12.5% — зато быстро, не надо ждать этот ВТБ Шанхай месяцами". Первые три месяца действительно всё шло гладко: деньги ушли, товар пришёл, документы выдали.

А потом банк попросил показать происхождение товара. Сначала менеджер уверял, что всё решат, потом перестал отвечать. Банк заблокировал счёт, оставив предпринимателя без доступа к оборотке. В это время маркетплейс продолжал перечислять выплаты на замороженный счёт, а человек бегал по банкам, открывал новый, терял продажи и почти сорвал поставку к сезону.

Самое неприятное наступило позже, когда налоговая попросила подтвердить расходы. Он отправил УПД и договор, считая, что этого достаточно. Ответ был коротким: "Документы не подтверждают происхождение товара". Итог — доначисления почти на 1.6 млн рублей.

Почему схема живёт недолго

Банки давно умеют видеть подобные операции. Они замечают, когда деньги приходят от маркетплейсов, а потом уходят на компанию с массовым адресом, минимальным уставным капиталом и нулевой историей. Назначение платежа "агентские услуги" вызывает дополнительные вопросы. Через несколько месяцев банк почти гарантированно запрашивает документы. Если показать нечего, счёт блокируется, договор РКО расторгается, а компания попадает в чёрный список.

Налоговая идёт дальше. Она смотрит на выручку, видит крупные расходы на "агентские услуги" и начинает разбираться, где товар. Если нет таможенной декларации, контракта с поставщиком, нормальной цепочки поставки — расходы просто не принимают. Для налогов вы как будто вообще не закупали товар, хотя деньги давно ушли.

Чем рискуют разные стороны

Те, кто организует такие схемы, как правило, ничем. ООО открывается на подставное лицо, работает несколько месяцев, после первых вопросов бросается и открывается новое. Для организаторов это просто расходный материал.

А вот предприниматель остаётся один на один с банком, налоговой и заблокированными деньгами. Именно он отвечает за "должную осмотрительность" при выборе контрагента. ФНС считает, что если вы сознательно работали с сомнительной компанией, это ваша проблема, а не государства.

Почему договор и УПД не спасают

На бумаге у вас есть документы. Но они не подтверждают самое важное — происхождение товара и легальность платежа. В глазах налоговой выглядит так:

деньги ушли неизвестно куда, товар приехал неизвестно откуда.

Ни один спор в такой ситуации предприниматели не выигрывали. Максимум — снижали штрафы.

Есть ли альтернатива

Есть, и это не обязательно значит платить втрое дороже. Можно работать через платежных агентов с прозрачной банковской схемой, использовать белую таможню или официальные торговые дома в Китае. Комиссия там ниже — 2–4%, документы полноценные, и никто не блокирует счета через полгода.

Да, иногда это дольше и требует больше подготовки. Но это тот случай, когда 5–8% сегодня превращается в миллионные потери завтра.

Итог

Агентские схемы с комиссией 12.5% — это не удобный способ "обойти систему". Это обнал, замаскированный под услуги оплаты. Живут такие компании недолго, обычно 3–6 месяцев, а последствия почти всегда ложатся на предпринимателя: блокировка счёта, доначисления, штрафы, а при крупных оборотах — даже уголовные риски.

Я видел, как люди теряли бизнес просто потому, что поверили в слово "легально" в объявлении.

А вы сталкивались с такими предложениями? Пользовались? Чем закончилось? Напишите в комментариях — тема реально живая, и чужой опыт может кому-то спасти бизнес.

Если хотите разобраться, как организовать оплату и доставку из Китая без подобных рисков, можно посмотреть варианты здесь: https://arescargo.ru/dostavka-iz-kitaya/

И да, я делюсь свежими кейсами, спецпредложениями и новостями таможни в Telegram 👉 https://t.me/+yNN0qh9SUmxiMzdi

Если эта тема вам близка — подписывайтесь.