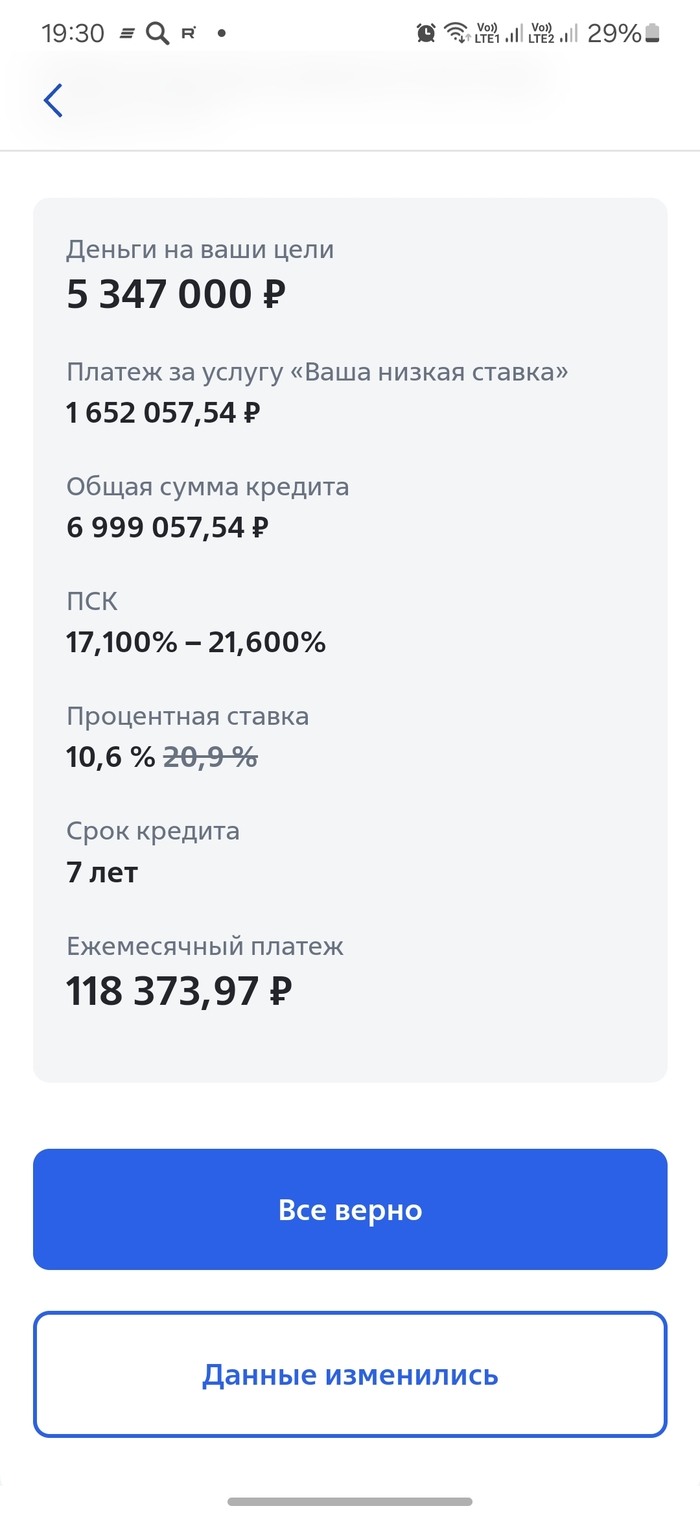

Замечательное предложение от ВТБ

Вот буквально только что!

Получил замечательно привлекательное предложение от ВТБ.

Ставку 10.3% можно купить за 1.6 млн рублей...

очень щедро, не считаете?

Показать полностью

1

Вот буквально только что!

Получил замечательно привлекательное предложение от ВТБ.

Ставку 10.3% можно купить за 1.6 млн рублей...

очень щедро, не считаете?

Добро пожаловать на "Финансовый Разгон"! Тут Даниил Жуков, эксперт по деньгам и кредитам. Я вас научу, как бодро разгонять свои финансы!

Что тут у нас? Этот блог - про крутые ходы с деньгами, личные финансы, и все, что нужно знать про кредиты. Своеобразный финансовый фитнес!

Ща вам раскручу, как сжать расходы, выбрать самый прикольный кредит и избежать финансовых косяков. Здесь все просто и понятно, без приколов.

Подписывайтесь на блог, будет мощно! Пишите свои вопросы - разберем все по делу.

Давайте сделаем ваши финансы по настоящему огненными!

В четвертый раз)

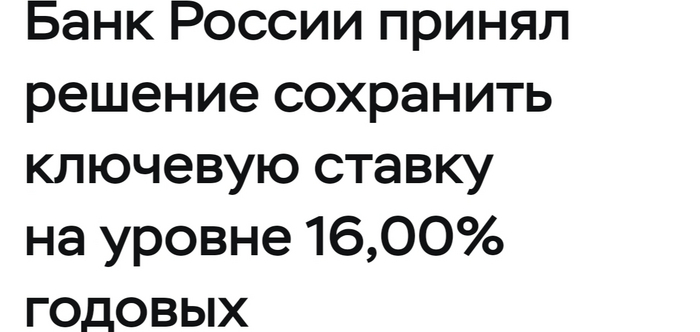

Выглядит, как будто нас готовят к чему-то интересному. Помните историю про мальчика, когда он ради шутки кричал "Волки!"? Поднимался кипишь, все бежали спасать: кто себя, кто село. А когда волки действительно пришли, на него уже никто не обратил внимание. И удовлетворили ли голод серые хищники одним мальчиком или сожрали все село - история умалчивает.

Вот и сейчас: две недели на рынке вторички активность. Да, знаю, что Пикабу не верит, что есть люди, которые берут ипотеку под 17-19%. А вот берут. Сделок в принципе не много. Непростые цепочки собираются все длиннее и длиннее. Да, количество дкп с ипотекой сократилось. Но количество цепочек, в которой есть ипотека - огромно. Уберем ипотеку из цепочки - развалятся все сделки. Покупатели побежали покупать, пока не стало еще дороже...

Так вот у меня и складывается ощущение, что кто-то сидит, смотрит сверху и такой: что-то народ вялый какой-то, не активный. Надо его взбодрить: "объявляется повышение ставки!"

Все забегали, колесики завертелись.

И как бы не получилось, что после очередной "встряски", когда народ даже на объявление проигнорирует, не получили бы мы что-то повесомее, чем 17%...

https://cbr.ru/press/keypr/

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

ФАС оштрафовала Почта Банк на 500 тыс. руб. за нарушение закона о рекламе.

В службу обратился гражданин, который пожаловался на рекламу предложения банка «Гарантированная ставка» при выдаче кредита. Реклама была размещена на роллерном дисплее в Москве. Федеральная антимонопольная служба (ФАС) установила, что банк крупным шрифтом рекламировал привлекательную процентную ставку по кредиту — от 4% — при услуге «Гарантированная ставка». Эта информация была размещена на роллерном дисплее в Москве. Однако условия, которые влияют на стоимость кредита и возможность участия в акции, были указаны мелким шрифтом в сноске. Потребители не могли полностью ознакомиться с этими условиями, так как мелкий шрифт было трудно прочитать, а времени было мало. В результате банк ввёл потребителей в заблуждение, предоставив неполную информацию.

Согласитесь, 4% годовых — это привлекательная процентная ставка. ОДНАКО!

Если вы ВНИМАТЕЛЬНО прочитаете мелкий шрифт или найдёте подробные условия кредита на сайте банка (что иногда может быть непросто), вы обнаружите, что процентная ставка значительно выше. Вы можете взять кредит на определенную сумму и на определенный срок. За подключение услуги «Гарантированная ставка» нужно будет заплатить 11% от суммы кредита. Затем вам нужно будет своевременно погашать кредит и внести не менее 12 платежей. В итоге вы заплатите 17,9% годовых.

Банк вернет вам разницу в процентах между 17,9% и 4% годовых, только если вы выполните все условия: возьмете кредит, подключите услугу «Гарантированная ставка», будете исправно погашать кредит и внесете не менее 12 платежей.

Нужно всегда проверять информацию, которую рекламируют банки. Особенно если эту информацию вы узнали из ярких реклам и билбордов. Ведь очень легко попасться на уловки маркетологов банка. Обязательно ВНИМАТЕЛЬНО читайте все условия и изучите дополнительные продукты, которые предлагает банк вместе с кредитом. Ведь за счет этих дополнительных продуктов сумма кредита может значительно вырасти.

По закону, после оформления кредита вы имеете право отказаться от всех дополнительных продуктов по типу страховки и других, что включают банки в течение 14 дней ч. 2.5. ст. 7 и ч. 11 ст. 11 Закона № 353-ФЗ.

Вот реальный случай из практики. Кредиторы мужа пытаются забрать последнее у супруги, чтобы погасить его долги.

Имена использованные в данной истории не соответствуют действительности, они взяты для примера.

Муж Иван и жена Мария вместе пришли в ломбард взять займ на семейные нужды. Кредит оформили на Ивана. Но по течению времени кредит он не платил, и кредиторы обратились в суд с иском уже к Марии с требованием о возврате суммы долга и процентов за пользование займом. Они опирались на то, что займ был взят на семейные нужды и поэтому Мария тоже должна отвечать за этот долг. Ведь все долги, возникшие во время брака, делятся поровну между супругами.

В действительности дело обстояло так: мой клиент Мария, будучи ещё в браке со своим уже теперь бывшим Супругом Иваном, получила исковое заявление о взыскании с нее средств на оплату займа. Кредит изначально не был оформлен на нее, к тому же на тот момент они с мужем уже не жили, но находились в официальном браке. Иван взял в ломбарде займ и потратил эти деньги на свои нужды. Займ, естественно, он не платил.

Однако, для того чтобы долги по кредитам считались общими, кредиторам пришлось доказывать, что деньги были потрачены на семейные нужды.

На что ссылались суды: на п. 1 ст. 45 Семейного кодекса Российской Федерации, согласно которому по обязательствам одного из супругов взыскание может быть обращено лишь на имущество этого супруга. В случае заключения одним из супругов договора займа или совершения иной сделки, связанной с возникновением долга, такой долг может быть признан общим лишь при наличии установления факта использования полученного имущества по обязательствам одним из супругов на нужды семьи. При недостаточности этого имущества супруги несут по указанным обязательствам солидарную ответственность имуществом каждого из них. (п. 2 ст. 45 Семейного кодекса Российской Федерации).

Чтобы доказать свою правоту кредиторы привели в суд четырех свидетелей, работников ломбарда, где должник брал займ, которые пытались убедить суд, что супруги приходили в ломбард вместе и брали кредит для семьи.

Однако, зная, что моего клиента в ломбарде не было, важно было доказать суду недостоверность слов свидетелей.

Например, один из свидетелей утверждал, что знает Марию, и на простой вопрос: “Какой у неё цвет волос? “ - ответил неверно. А это уже лжесвидетельство (ст. 307 УКРФ срок до 5 лет)

Нами были представлены в дополнение уже и прямые доказательства - свидетельства коллег, что в день получения займа супруга находилась на работе в обеденный перерыв. И также даже просто доехать до ломбарда в свободный час она бы не успела физически, ведь время поездки от офиса до ломбарда превышает тайминг перерыва. Свидетели так же подтвердили что Мария со своим супругом Иваном фактически прекратила брачные отношения на момент получения займа.

Итог проделанной нами работы: суды трех инстанций отказали кредиторам в удовлетворении иска. Выгода клиента - уберегли Марию от взыскания на 260 000 руб.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Дорогие мои собратья по Пикабу. Понимаю, что сколько людей столько и мнений. И скорее всего накидаете в панамку. Но помогите с муками выбора.

Вводные такие. М30 лет, спб, семьи нет и в обозримом будящем не предвидится (тупо нет партнера по жизни), есть работа с зп 190к (с премиями и подработками в год средняя 200к) и накоплений 1,7млн. Имеется квартира на окраине, прям возле када (новая Охта, кто знает, тот поймет) однушка без ипотеки, стоимость около 6млн+, машины нет.

Суть дилеммы такая, ужасно ненавижу то место в котором живу.пробки, куча социальных элементов общества да и за/возле када жизни особо нет, путь до работы и обратно занимает стабильно 2,5 часа в день на от. Я долгое время собирал деньги, до этого работал в гос.организации и зп была в 3 раза меньше. Меньше полугода как стал получать нормально. Вторичка стоит и за полгода продать не получилось эту квартиру. Как вы знаете льготная ипотека 8% с 1 июля все.

Вопрос стоит ли взять 1шку тоже на окраине города (думаю о Пулковских высотах), в надежде на последующую подорожание квартиры или хотя бы сохранение накоплений. За 6,5млн (пв все что есть +200к занять) с платежом на 32к на 30 лет или на ваш взгляд лучше продолжать копить и пытаться продавать эту и надеться что ипотека после 1го июля не особенно взлетит. Относительно нормальные варианты стоят от 11+млн.

Так как с работой можно сказать повезло (не it) а рынок предлагает по профессии максимум 100-120к, боюсь что в случаи чп будет очень некомфортно жить, да и большие опасения что получу 2й не особо ликвидный актив. Но деньги обесцениваются очень быстро, сейчас держу на вкладах под 15%. И вот не понимаю как быть, с одной стороны есть очень хорошая подушка на черный день и можно не париться с потерей работы, покупкой вещей и пр. А с другой хочется сохранить все что удалось заработать. Никак не могу решить что делать, многие советуют взять китайца в кредит, чтобы комфортнее стоять в пробках и подумать об инвестиционной ипотеке ближе к 35+ годам)

Как то так, заранее спасибо, всем успеха и добра )