Продолжение поста 3. Рассматривается капиталистическое понятие прибыли.

Второй параметр в формуле прибыли (прибыли, которую ожидает получить предприниматель) - вознаграждение за предпринимательские способности.

Иногда вместе "вознаграждение" говорят "премия". Премия за предпринимательские способности, премия за риск...

Я решил слово "премия" не употреблять, чтобы не было ассоциации с обычным восприятием слова "премия" как дополнительная зарплата к окладу, за выполнение трудовых обязанностей.

Предпринимательские способности это синоним предпринимательского труда. Хотя способности и труд это далеко не синонимы. Но предполагается, что эти способности применены. По аналогии с талантом певца или танцора - они получают деньги не за абстрактный талант, не за само его существование, а именно за действия - за пение или танцы. Предпринимательские способности воплощаются в труде, который предприниматель совершает на пользу своему предприятию. Поэтому в данном контексте предпринимательские способности = предпринимательский труд. И даже разумнее использовать понятие "предпринимательский труд" чтобы избегать этого уточнения, что "предпринимательские способности" реализованные в труде. Но как-то исторически сложилось, что говорят именно "предпринимательские способности".

Сами понятия "предпринимательский труд" или "предпринимательские способности" законом не установлены, не регламентированы. Поэтому каждый вправе самостоятельно определять их значения, что под этим подразумевать.

Моё мнение - предпринимательские способности это труд, совершенный вне трудовых обязанностей. Это труд, который не был оплачен предпринимателем самому себе в виде зарплаты или иным образом (например в виде выгод от беспроцентного займа или в виде материальных вещей, полученных от предприятия, а учтенных как расходы этого предприятия).

Хотя, полагаю, предпринимательские способности больше ассоциируются с руководящей функцией, планированием и контролем. И, в большинстве случаев, это так, предприниматель выполняет, чаще всего, руководство и планирование предприятием.

Но никоим образом четко не разграничить, какой труд будет выполнять предприниматель. И практически любой его предпринимательский труд может заменен на труд обычный, порученный нанятому работнику.

Т.е. предпринимательские способности это обобщенное обозначение любого труда предпринимателя, кроме того, который ему оплачивается.

Решать, куда инвестировать капитал и где инвестиции прекращать и изымать - это тоже труд.

В википедии сказано "Предпринимательские способности — это фактор, связывающий воедино остальные ресурсы производства, экономический ресурс, в состав которого следует включать предпринимателей, предпринимательскую инфраструктуру, а также предпринимательскую этику и культуру".

Мне такое определение не нравится, неясное, размытое, не понятен, что за "фактор". Я привык ко всему четкому и понятному. Там, где можно упростить, нужно упрощать, а не усложнять заумными выражениями.

Объяснюсь по простому. Труд может быть разделен на труд по трудовыми отношений(извините за тавтологию) и труд вне трудовых отношений.

Труд в рамках трудовых отношений это обычно по трудовому договору или неофициально (вопрос законности здесь не рассматривается) или по гражданско-правовому договору (когда трудовой договор маскируется под договор ГПХ).

Труд, который вкладывает предприниматель, не оформленный как-либо, не договорной между работодателем и работником (даже если работником выступает сам предприниматель), не оплачиваемый заработной платой, это и есть предпринимательские способности / предпринимательский труд.

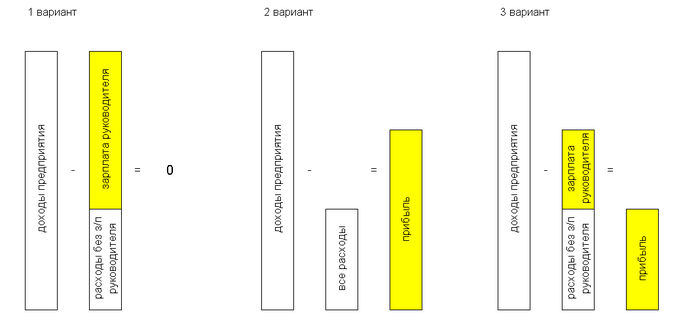

Более простое объяснение. Предположим, предприниматель открыл шаурмячную, создал фирму. Сам предприниматель занял должность руководителя фирмы.

Шаурмячной нужен шаурмист. Что может сделать предприниматель:

1. Установить в фирме должность шаурмиста и нанять работника со стороны. Платить ему зарплату. Эта зарплата увеличивает величину расходов, снижает потенциальную прибыль. Это не предпринимательский труд, это обычный труд по трудовому договору (иногда неофициальному, что незаконно, но сути не меняет).

2. Установить должность шаурмиста и нанять самого себя, по совместительству. Теперь предприниматель одновременно исполняет обязанности руководителя и шаурмиста. Теперь у него два трудовых договора. И платит себе зарплату за первую должность и за вторую. Это не предпринимательский труд, это то же трудовые обязанности, которые сам же предприниматель и исполняет.

3. Не устанавливать должность шаурмиста. Т.е. нету должности шаурмиста в штатном расписании. Предприниматель работает директором, получает зарплату за должность директора, но, кроме того, фактически предприниматель самостоятельно выполняет труд шаурмиста. Не получая за это никакой зарплаты по трудовому договору. Это и есть предпринимательский труд. Зарплата шаурмиста отсутствует, значит расходы не увеличены на величину этой зарплаты, значит прибыль больше на эту величину. Почему прибыль стала больше? Потому что предприниматель самостоятельно выполнил этот труд вместо открытия должности шаурмиста с назначением ему зарплаты и наймом работника (неважно себя или со стороны).

Изображу графически всё сказанное. Для упрощения налоги, страховые взносы не учитываются. Жёлтым выделено то, что получит предприниматель

По второму и третьему варианту. Если не учитывать разницу в налогах при выводе доходов через зарплату и через дивиденды, для предпринимателя не имеет значение получить зарплату и прибыль или только прибыль, увеличенную на величину зарплаты, которая не была установлена за его труд.

Это нисколько не противоречит определению в википедии, предприниматель действительно "связал воедино...", короче, обеспечил организацию работы шаурмячной, выполнив самостоятельно работу шаурмиста.

Замените изготовление шаурмы на составление бизнес-плана, суть не поменяется. Если бизнес-план составляется предпринимателем вне трудовых обязанностей, это его предпринимательский труд. Если за составление бизнес-плана выплачивается зарплата (нанятому работнику со стороны или предприниматель выплачивает самому себе зарплату за эту должность), это не предпринимательский, а обычный труд.

Чем крупнее компания, тем узконаправленнее становится труд предпринимателя, сводясь к руководству, планированию, контролю, принятию решений.

В совсем маленькой компании труд руководителя разнообразен. Он может и договор с клиентом сам составить и по кассе пробить, платежку в банк отправить, заказать материалы, выполнить работу, ответить на звонок. Предприниматель же не оформляет себя официально на несколько должностей по нескольким трудовым договорам - на должность юриста, секретаря, бухгалтера, кассира, закупщика, монтажника. И в трудовом договоре по должности директора у него вряд ли всё это поголовно прописано. Это всё предпринимательский труд, т.е. труд вне трудовых обязанностей, т.е. труд, в интересах компании, направленный на получение прибыли.

Так почему вознаграждение за предпринимательский труд в формуле прибыли, которую ожидает получить предприниматель?

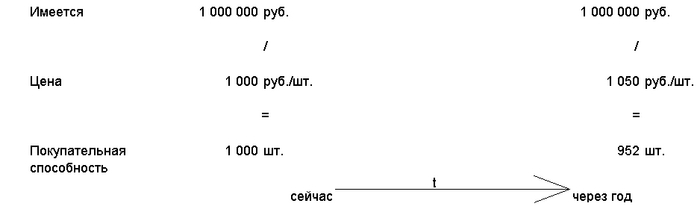

В посте 4 было рассмотрена безрисковая ставка банковского вклада. Для примера - в размере 5%.

Положим бизнес принес те же 5% за год, что и банковский вклад (уровняем пока). Здесь мы исходим из того, что зарплату мы себе за должность директора не платим, деньги с бизнеса не выводим, и по итогу года получился результат в виде прибыли 5% от вложенного капитала.

Только по данному показателю нам без разницы, положить капитал в банк или открыть бизнес.

Однако бизнес требует трудовых усилий. Мы организовываем рабочий процесс, взаимодействуем с сотрудниками/контрагентами. Совершаем определенные действия, направленные на интересы нашего бизнеса, тратим своё время. Еще раз повторю, речь идёт о труде, за который не был получен доход в виде зарплаты. Если бизнес (с учетом нашего неоплаченного предпринимательского труда) принёс 5% прибыли, то через год наш капитал составит 1 050 000,00 руб.

Если же мы решили открыть банковский вклад, мы его открыли и забыли на год. Время на выполнение предпринимательского труда мы не тратим. Труд по открытию вклада настолько ничтожен по времени и усилиям, что им можно пренебречь. И если мы на этот период трудоустроимся по найму на другое предприятие, где будем аналогичную работу (аналогичную той, которую мы бы выполняли открыв бизнес), предположим за 20 000,00 руб. в месяц, 240 000,00 руб. в год (для упрощения без учета налогов, отпускных и прочего), то через год наш капитал (с учетом процента по вкладу и нашей зарплаты) составит 1 290 000,00 руб.

Соответственно, предприниматель ожидает получить прибыль не только в размере, соотносимом с безрисковой ставкой банковского вклада, но и с возмещением своего вложенного труда, за который им не был получен доход в виде зарплаты или каким-либо иным способом.

Для зануд: все цифры утрированные. Предполагается, что предприниматель живёт за счет жены.