Серия постов про марксизм. Пост № 3. Прибыль в классической экономике / капитализме

Приветствую друзья.

Пишу серию постов о недостатках марксизма и о невозможности построить коммунистическое общество.

Прошлый пост был посвящён марксистскому пониманию прибыли.

Теперь давайте разберём, что такое прибыль в классической экономике / капитализме. Будет несколько взаимосвязанных постов.

Понятие прибыли многогранное, её можно рассматривать с разных сторон. Если вы подумали, что

То это, разумеется, правильно. Но на самом деле немного сложнее.

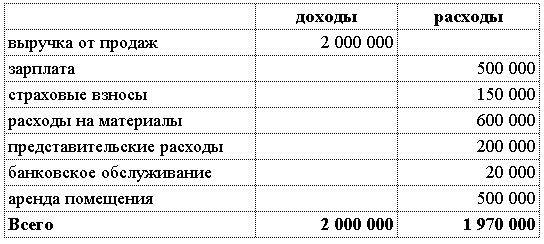

Я задам простую задачу, а вы попробуйте её решить. Цифры все утрированные

Имеются исходные данные.

Условия:

Предприятие на общей системе налогообложения.

Налог на прибыль 20%.

Доходы и расходы только те, что представлены в таблице.

Уточнение для зануд:

НДС нет. Пусть имеется льгота по НДС и его мы не считаем.

Страховые взносы будем считать, что рассчитаны правильно, по ставке 30%, без льгот и без взносов на несчастные случае и профзаболевания.

Вопрос. Какой налог на прибыль заплатит предприятие и какой размер чистой прибыли (прибыль, после уплаты налога) выходит у предприятия?

Правильный ответ.

Предприятие заплатит налог на прибыль 42 000 рублей.

Чистая прибыль равна -12 000 рублей. То есть убыток.

Как вообще так вышло, что предприятие платит налог на прибыль, но имеет убыток?

Расходы нельзя тупо складывать. Как и доходы. Их учёт производится в соответствии с законодательством РФ. Существует два вида учета, бухгалтерский и налоговый. Первый ведётся согласно ПБУ (положениям по бухгалтерскому учету), второй согласно НК (Налоговому Кодексу). Соответственно имеется прибыль в бухгалтерском учете и прибыль в налоговом учете. По налоговому учету представительские расходы не могут превышать 4 процента от расходов на оплату труда. Соответственно в налоговом учете расходы составят 1 790 000. В бухгалтерском учете фактически совершенные расходы (по простому говоря, сколько было потрачено). Прибыль в бухгалтерском учете составила 30 000 рублей, прибыль в налоговом учете 210 000 рублей.

И доходы и расходы в бухгалтерском и налоговом учете могут отличаться в большую/меньшую сторону. Притом различие может происходить не только в размерах, но и в разных периодах принятия к учету, когда в одном учете доходы/расходы принимаются сразу и полностью в текущем году, а в другом - в следующих периодах и в течение нескольких лет. Так же и классификация доходов и расходов может отличаться в разных видах учета. Но это бухгалтерская темы, не будем на ней долго останавливаться.

Управленческий учет / управленческая прибыль.

Или экономическая. Предыдущие два типа прибыли следуют из регламентированного (установленного законодательно) типа учета. Управленческая или экономическая прибыль никак не регламентируются, разные экономисты и предприниматели могут по своему усмотрению как её считать, какую формулу использовать или какие дополнительные расходы учитывать. Очень часто включают т.н. неявные издержки. Простой пример.

У вас (в собственности физлица) есть помещение, которое вы сдаёте в аренду за 100 000 рублей. Налоги не учитывает. Вы решаете не продлевать договор аренду и организовать свой бизнес, открыли свою фирму и сдали ей от себя (физлица) это помещение в безвозмездное пользование. По итогам среднемесячная прибыль составляет 80 000 рублей. То есть прибыль фактически есть. Но что-то не то...

Если гипотетически помещения у вас не было и вы его арендовали у такого же арендодателя за 100 000 рублей, то вы бы имели убыток 20 000 рублей, а не прибыль.

У вас имеются неявные издержки в размере 100 000 рублей. Но ни в бухгалтерском ни в налоговом учете они не учитываются, ведь помещение вы передали своей фирме в безвозмездное пользование.

У вас могут быть и неявные доходы, например, вы сделали свой бренд узнаваемым.

Что (не) учитывать, как учитывать в управленческом учете и вообще нужно ли он - это всё на усмотрение каждого. Государство требует только показатели бухгалтерского и налогового учета и говорит как его вести.

Давайте теперь посмотрим на прибыль не как на разницу между доходами и расходами, а как на величину, которую ожидает получить предприниматель. Какой должна быть прибыль, чтобы предприниматель решил, что стоит заниматься своим бизнесом?

Ответ "чем больше тем лучше", разумеется, верный. Но нам нужно найти то значение прибыли, которая сделает этот бизнес вообще имеющим смысл.

Потому что если у вас есть 1 000 000 рублей, вы этот миллион вложили и на выходе получили 1 000 001 рубль, то прибыль у вас как бы получена, она есть! Но вряд ли 1 рубль это то, что ожидалось.

Опять же, никак это законодательно не регламентируется и разные ученые-экономисты предлагают свои методики расчета, формулы, обоснования.

Я предлагаю рассмотреть такую формулу.

i = безрисковая процентная ставка

Впс = вознаграждение за предпринимательские способности

Вр = вознаграждение за риск

Это то, что должен получить предприниматель, то, что он ожидает, даже если самостоятельно не считает.

Все три показателя (составляющие прибыль) будут рассмотрены в следующих трёх постах. Да, каждому будет посвящен отдельный пост.

И, забегая вперёд, скажу, что произвести точные расчеты по этой формуле практически невозможно.