Откат за льготную ипотеку

«С 11 января 2024 года меняются условия выдачи льготной ипотеки на готовое и строящееся жильё. Теперь такие кредиты будут выдаваться только при условии применения программы субсидирования от юридического лица... В связи с изменениями введен дополнительный тариф по субсидированию — «Выдача кредита под базовую ставку программы» (далее — Тариф), при выборе которого клиенту будет установлена процентная ставка, соответствующая процентной ставке для указанной госпрограммы (для Господдержки — от 8%, для Семейной ипотеки — 6% и т. д.).

Размеры комиссионного вознаграждения по Тарифу (в % от суммы кредита):

• Господдержка — 7,5%

• Семейная ипотека — 8,4%

• Семейная ипотека ДФО — 8,9%

• Ипотека для IT- 8,9%

• Дальневосточная и Арктическая ипотека — 11,5%

сбор, от которого нельзя отказаться

И теперь застройщик объявили бойкот кредитору (пока только Сберу, однако, остальные кредиторы тоже выступили с требованием получить откат - сговор налицо).

В итоге имеем:

- застройщик в рекордном плюсе по прибыли (стоимость квадратного метра выросла в несколько раз);

- банки хотят откусить от этой прибыли свою недополученную прибыль ("делиться надо" ©), ибо кредиторов обязало то, что ошибочно называют гос-вом, оставить процентную ставку льготной ипотеки на прежних уровнях при росте ставки кредитования ЦБ

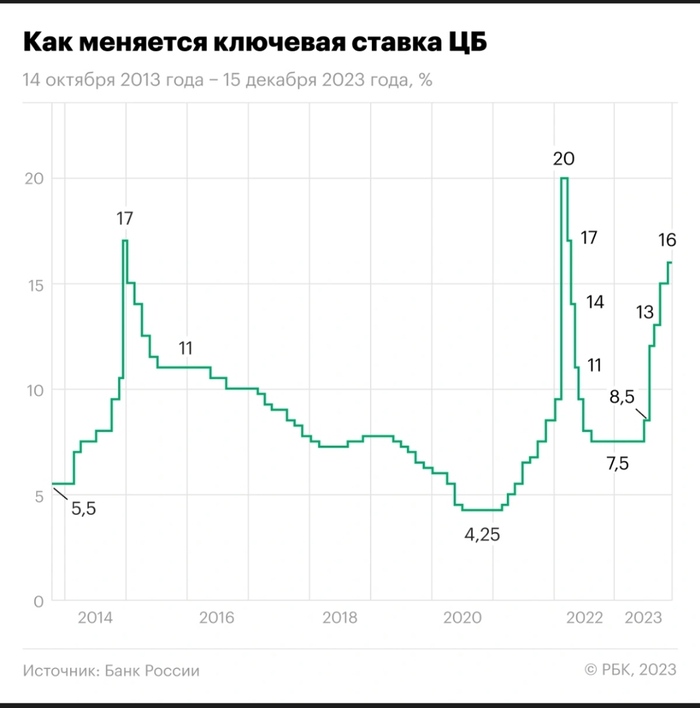

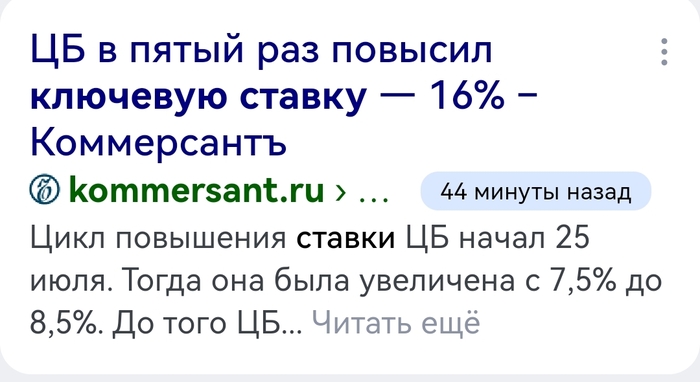

На 18.12.2023 - 17,75% (взято с оф. сайта ЦБ Процентные ставки по кредитам Банка России). Воистину бизнес не знает слова "достаточно". Получая от нас (гос-ва) компенсацию разницы между ключевой ставкой ЦБ и ставкой кредитования при уменьшении суммы компенсации (23 декабря вступило в силу постановление Правительства России о снижении размера субсидии банкам по льготным ипотечным программам, и в связи с этим в Сбербанке с 11 января 2024 года также меняются условия выдачи льготной ипотеки на готовое и строящееся жильё) кредитор пояснил за жизнь аргументировал свою позицию получать откат и от застройщика.

- народ, народец, быд... (он же электорат) с кредитами и отдаляющейся со скоростью звука мечтой купить жильё.