Я, когда покупаю акции

Не про шашлыки, но все равно ловите мемас

Мем из телеграм-канала про инвестиции (подписывайтесь): https://t.me/igotosochi/1467

Показать полностью

1

Не про шашлыки, но все равно ловите мемас

Мем из телеграм-канала про инвестиции (подписывайтесь): https://t.me/igotosochi/1467

Многие откладывают капитал, интересуется инвестициями со временем и хотели бы начать инвестировать. Но устоялся старый стереотип, что для инвестиций нужны большие деньги. Мир развивается и все больше возможностей появляется в том числе сейчас можно начать инвестировать с 1000р. В ролике поговорили в какие инструменты можно вложить 1000 рублей и получать пассивный доход

На дня выложу свои свежие покупки, акций и облигаций в телеграмм канал https://t.me/EvgeniyFokin подписываемся.

Можно бесконечно смотреть на огонь, воду и как укрепляется рубль. А ещё вдыхать аромат шашлыка на майских праздниках. Как раз к первомаю рубль укрепился, индекс уже собрал чемоданы и умотал на отдых, халвинг не помог биткоину. Дивидендами просто заваливают, прошло IPO МТС Банка, вышло много новых выпусков облигаций, а я пополнил портфель новыми активами и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Надо платить налоги, а значит продавать валюту. Курс изменился с 93,15 до 92,39 рубля за доллар. Можно пользоваться.

Для страховки от слабого рубля помним про юаневые и замещающие облигации, а также про акции экспортёров.

Индекс укрепился выше важной отметки в 3 450 и решил сходить в отпуск, начался он ещё до майских праздников. Снижение за неделю с 3 469 до 3 452 пунктов. А вот долларовый РТС вырос — с 1 173 до 1 188. Рубль-то укрепился к доллару.

Начинается главный дивидендный сезон года, апрель традиционно двигает цены вверх, в мае и июне инвесторов начнут заваливать деньгами по-взрослому.

Очень активная была неделя по дивидендам, всех и не перечислить. Сбер (10,74%), ММК (5%), МТС (11,29%), Уралсиб (12%), ТМК (4,3%), Европлан (2,4%), Татнефть (3,5%) — это только мейнстрим. Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Крупнейшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Наконец-то можно немного отдохнуть от размещений, которых было очень много в апреле, и подумать про шашлык. Под конец месяца темпы снизились.

Разместились/собрали заявки: ОРГ, Элемент, ПКБ, С-Принт, Новабев, Ресо-Лизинг, Центр-Инвест, МТС Банк, Автоотдел и другие. Я участвовал в размещениях ОРГ, Элемента и Новабев.

На очереди: ЕвроСибЭнерго CNY, Акрон CNY, Евраз. Пока перерыв, но скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова пошёл на дно. Снижение с 114,81 до 113,96. Набиуллина сказала, что до конца года ставка может остаться 16%.

Эксперты говорили, что после халвинга биткоин попрёт на ракете вверх. Как-то нет. Крипта продолжает потихоньку дешеветь. Мой криптопортфель существенно просел, но это хорошо. Покупать крипту приятнее по более низким ценам.

Успешно прошло IPO МТС Банка. Банк в ходе IPO привлёк 11,5 млрд рублей, собрав рекордное число заявок — более 200 000. Как я и полагал, переподписка была раз в 20, даже больше. Я получил 4%. Продал сразу же, потому что мне другие банки нравятся больше. Сильного апсайда не случилось, да и тот, что был, растворился. Но рано или поздно пойдёт вверх, обязательно. Банк-то неплохой. Но майские шашлыки лучше.

А до этого и Люксембург сказал, что ничего не признает. Ну вот и обменялись Парам-парам-пам-пиу. Или нет? Инвестпалата говорит, что это всё фигня, так что обмен произойдёт.

Событие, вроде бы, значимое, но так-то уже привыкли к 16%. Подробно о том, что нас ждёт, я писал в отдельном большом посте.

Продолжаю считать квадратные метры. А они всё дорожают и дорожают. Большой пост тут. Ждём лета, когда будет понятнее ситуация с льготными и адресными ипотеками. Копим деньги.

Акции Уралсиба взлетели на 20% и обновили исторический максимум. Санация закончилась, начался дивидендный дождь.

Сильно отчитался ЮГК. Золото блестит, дорожает, золотодобытчики в золотом шоколаде. Отлично отчитались Лента и РусАгро.

ФосАгро отложила принятие решения о выплате дивидендов.

Минфин не поддержал идею освобождения от НДФЛ дивидендов на ИИС. Ну и зря.

ЦБ Турции сохранил ставку на максимуме с 2002 года — 50%.

Arenadata хочет привлечь на IPO до 5 млрд рублей до конца года. Интересная компания.

Расписки ЦИАН подорожали на новости о редомициляции в Россию. Пора домой, а то придётся как с X5 — принудительно.

Фонды для Ethereum переносят, а приток денег в фонды на биткоин иссяк.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

В этом биржевом обзоре я кратко изложил своё мнение по наиболее популярным акциям на российском рынке, которые, скорее всего, есть в ваших портфелях, и какие наиболее вероятные движения по анализируемым бумагам стоит ждать в ближайшие недели.

График (H4) акций Сбербанка

На днях стало известно, что в I квартале 2024 года банк увеличил чистую прибыль на 11,3%, до ₽397,4 млрд, что соответствует ожиданиям. Думаю, к настоящему моменту акция уже исчерпала рост. Локально цена находится у верхней границы растущего канала около ₽310. Уже почти месяц акция торгуется в узком диапазоне, за исключением начала этой недели, когда цена вдруг резко подскочила до ₽316, а после быстро упала почти до ₽306 на новостях о рекомендации дивидендов в размере ₽33,3 на акцию, как и ожидалось еще в прошлом году. Однако в понедельник инвесторы почему-то подумали, что выплатить могут больше, из-за чего и взлетела цена, но так как это предположение оказалось неверным, акцию уже на следующий день быстро распродали. По сути, это было просто выбивание коротких позиций, о чем я подробно рассказывал в отдельной статье на этой неделе. Ожидаю, что цена в ближайшие недели снизится к уровню ₽293. Стоит заметить, что пробой этой поддержки уже может привести к усилению коррекции, как минимум, до ₽270.

По итогам 2023 года будет выплачено около ₽750 млрд в виде дивидендов. Доходность при текущей цене — 10,6%. Закрытие реестра акционеров состоится 11 июля.

График (D1) акций Газпрома

Ну, тут всё без изменений уже много месяцев. Цена колеблется в диапазоне ₽158-168 и, видимо, пока в нем и будет оставаться. Еще месяц назад подробно разбирал Газпром, где сделал такие же выводы. На данный момент каких-то явных предпосылок к изменению цены в ту или иную сторону я не наблюдаю. Рост стоит ожидать только после пробоя ₽168. Про размер дивидендов, если, конечно, они вообще будут, пока ничего не известно.

График (H4) акций Лукойла

Здесь ситуация похожа на Сбербанк. Еще ранее в феврале я прогнозировал рост Лукойла к цели ₽7600-7700, и в итоге к ней он и пришел, и даже превысил ее. Сейчас цена также, как у Сбербанка, находится возле границы растущего канала уже несколько недель, и, думаю, в ближайшие дни примерно от ₽8000 более вероятно развитие коррекции цены к ₽7600. На днях стало известно, что чистая прибыль компании в I квартале 2024 года составила ₽89,9 млрд против ₽104,3 млрд годом ранее, то есть уменьшилась почти на 14%.

Напоминаю, что 7 мая состоится закрытие реестра акционеров на получение дивидендов за 2023 год в размере ₽498 на одну акцию.

График (D1) акций Яндекса

После того, как цена пробила уровень сопротивления ₽2700 в конце января, начался просто бешеный рост этой акции, который продолжается до сих пор. И не без повода. По итогам I квартала 2024 года выручка выросла на 40% г/г (228,31 млрд), а скорректированная чистая прибыль — на 164% г/г (21,57 млрд). Но, думаю, акция уже достигла все цели отскока, к которым стоило добраться после обвала в 2022 году. Последней является уровень ₽4360. Пока акция находится в упорном аптренде, и разворот вниз не наблюдается, однако в ближайший месяц я ожидаю возврат к уровню ₽3800. Покупать сейчас уже небезопасно.

График (D1) акций ГМК Норникеля

Тут все совсем не так радужно. Акция так и не восстановилась после провала в 2022 году, и пока перспектив для восстановления не видно, особенно после введения новых санкций, о чем я ранее писал в новостной рубрике. Даже недавний сплит (дробление) акций не увеличил спрос на них. Глобально тренд остается нисходящий, и пока более вероятно ожидать снижение к уровню ₽143,5.

График (D1) акций Роснефти

Эта акция, в целом, с января находится в узком боковике ₽565-595. Какой-то явной динамики здесь нет, а в среднесрочной перспективе после роста в 2023 году аж на 65% вполне реально увидеть развитие коррекции. Однако сейчас при удержании цены выше ₽570 более вероятно развитие небольшой волны роста ближе к ₽625.

График (D1) акций Татнефти

Эта акция упорно растет без значительных коррекций еще с марта 2023 года. В результате чего за год ее рост составил аж 144%! И всё это время она росла четко вдоль восходящего тренда, пока в середине марта этого года не произошел её пробой. В апреле же цена успешно ретестнула эту трендовую около ₽740, что говорит о высокой вероятности развития коррекции в ближайшие недели к уровню ₽650.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравился обзор, поставьте пожалуйста лайк! Всем удачи и профита!

Докупаю акции, по которым исторически выплачивали дивиденды. Эти акции подходят для моей дивидендной стратегии инвестирования и доступны для начинающих инвесторов с небольшим бюджетом.

Видео не является инвестиционной рекомендацией.

Смотрю комментарии на ютубе в телеграмме инвесторов, очень много негатива, инвесторам не угодишь вечно, да и вообще заходя в группы в контакте, там народ тоже негативный, любая новость, сразу негатив, это касается не только инвестиций.

Могут быть сообщения такого характера, “что покупать, или продать?” , инвесторы не хотят думать сами, не знаю, чего они хотят добиться в инвестициях таким подходом. Сам на начальном этапе, наслушался, про первоклассные акции, фонды финекс и т д. Получил хороший опыт, чему рад, еще тогда смекнул, что надо брать и Россию, поэтому и не сильно пострадал. Не более 18% капитала замороже было на фондовом рынке, во время, переобулся и перестал слушать, аналитиков блогеров и т д.

Возможно, многим инвесторам стоит это пройти, раз не хотят изучать чужие ошибки, главное чтобы были извлечены уроки, а не грабли двойные и результат инвестиции, это лохотрон.

Поэтому у меня отключены комменты в телеграмм например, хватает на ютубе их, отписался от многих коллег, сократил свое окружение и чувствую себя хорошо. Комменты в большинстве случаев, инвестора сбивают с толку и заставляют принимать неверные решения, также как и ролики, посты, нужно учиться думать самому, кстати ютуб меня хорошо закалил, вообще мало на что стал реагировать, или могу в ответ сумничать.

Пример последний, флот решил выплатить дивы, за 9 месяцев, инвесторы сразу начали негативить, мало им, а нет сказать спасибо, что решил за пол года выплатить и порадовать, до этого платили раз в год все время, но нет, инвестору не угодишь, до этого вообще банкротом его считали, с такими установками негативными, никто ничего не добьется не в жизни, не в инвестициях.

Меняйте отношения к делу и будьте позитивны, я всегда на позитиве и даже в отношение заблокированных акций. У Всех цели и мышление разное, многие хотят навязать свое мнение(это часто есть у меня в комментах, на ютубе), не поддавайтесь, анализируйте все, развивайтесь. Иначе, инвестиции вы бросите, или они станут для вас, лохотроном.

Больше оперативных новостей и мои сделки, в телеграмм канале https://t.me/EvgeniyFokin подписываемся.

сезон катка открыл в свое время

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

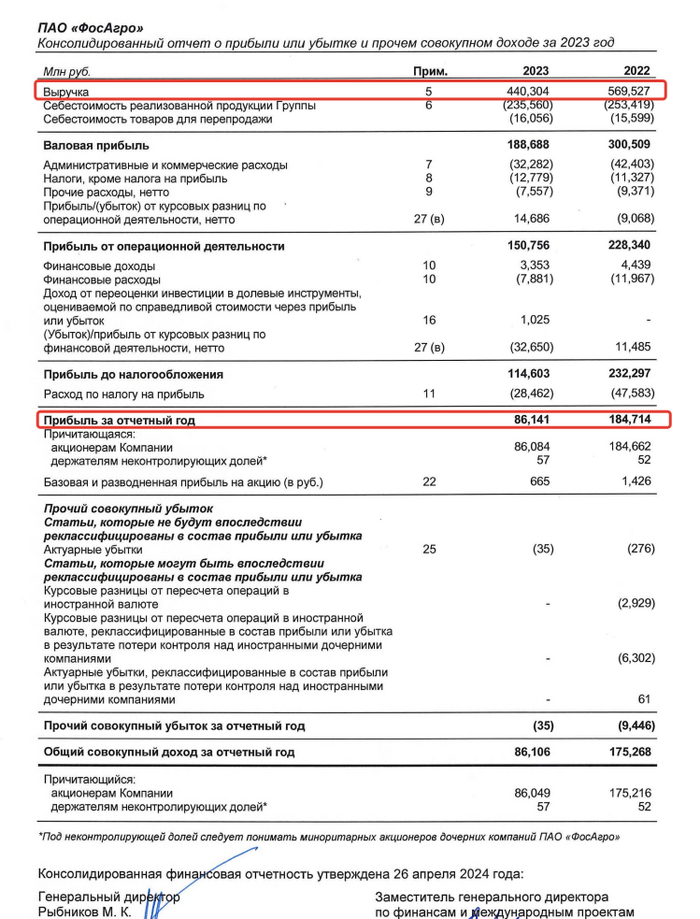

Компания представила финансовую отчётность по МСФО по итогам года. Результаты за IV квартал оказались ожидаемо слабые.

За IV квартал:

- Выручка 111,4 млрд руб

- Скорректированная чистая прибыль -34% г/г до 21,2 млрд руб

- Свободный денежный поток отрицательный -10,78 млрд руб

Отрицательный денежный поток, как раз как результат введённых экспортных пошлин и "добровольных взносов". То о чём предупреждал чуть больше неделе назад в посте разборе производственных результатов "3 млн тонн взяли":

"При этом акции покупать бы сейчас не спешил. Надо подождать когда компания опубликует финансовые результаты по итогам года. <....>Там [возможно] будет всё не так радужно."

А так как дивиденды выплачиваются из свободного денежного потока, то неприятные сюрпризы очень вероятны. Пока же СД просто отложил рассмотрение вопроса о дивидендах.

По итогам года (рис 1):

- Выручка уменьшилась на 22,7% до 440,3 млрд руб.

- Чистая прибыль уменьшилась на 53,4% до 86,14 млрд руб.

- Долги подросли +24% до 223,2 млрд руб. Соотношение чистого долга к EBITDA выросло с 0,7х до 1,2х.

Первый квартал должен быть чуть лучше. Цены на Диаммонийфосфат росли. Но сейчас опять сильно корректируются (рис 2). Текущий год для компании ожидается совсем не простой. Компания сейчас явно не для тревожных.

Автор продолжает формировать позицию в компании добирая её примерно каждый месяц. Сейчас в портфеле чуть больше 4%, добирать буду до 5% (максимальная доля на одну компанию).

Среднесрочно и долгосроночно компания остаётся интересной. За счёт роста производства, "добровольных взносов" не планируется в этом году, отмены курсовых пошлин в конце года и разворота цен на рынке удобрений.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям.

Написанное не является индивидуальной инвестиционной рекомендацией