Поддержка домклик

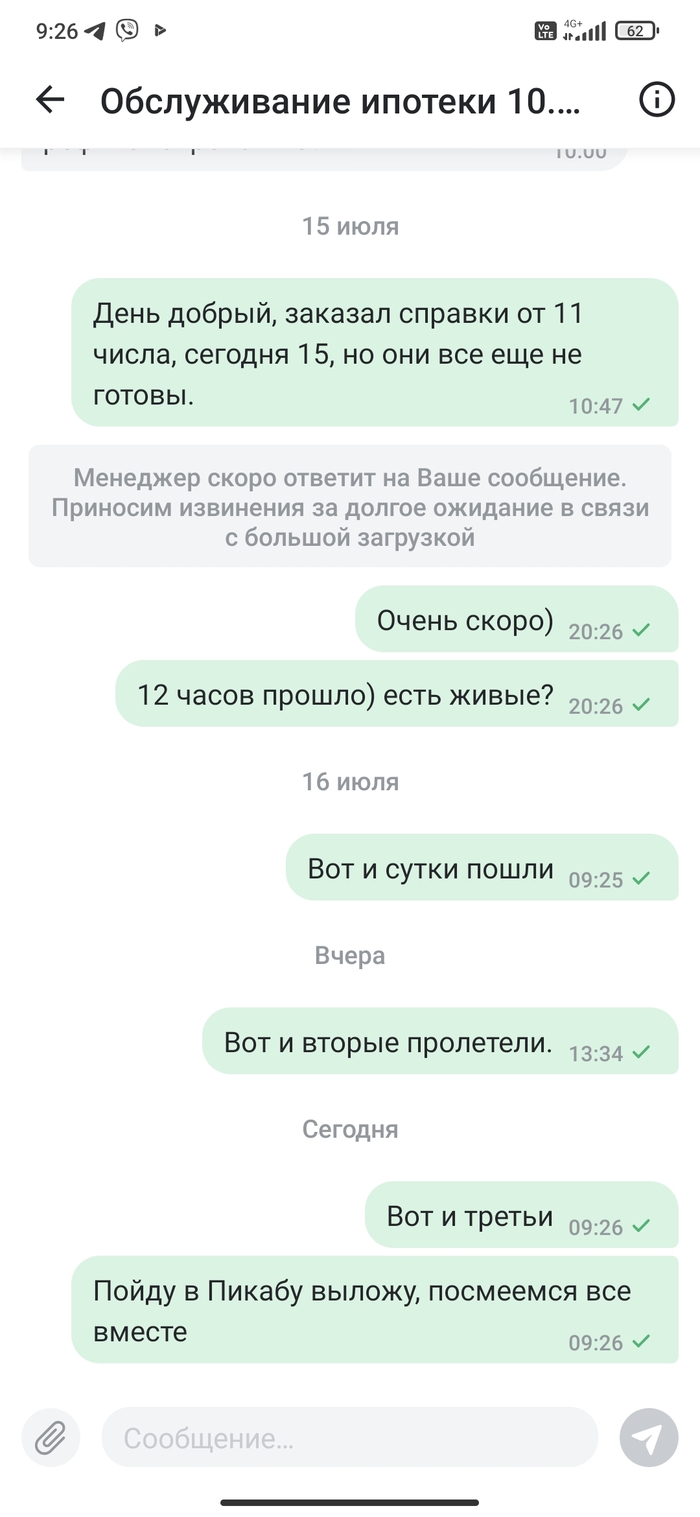

Заказал справки 11 июля в дом клик по ипотеке, 15 решил узнать когда же. Ниже скрин переписки))))

Показать полностью

1

Заказал справки 11 июля в дом клик по ипотеке, 15 решил узнать когда же. Ниже скрин переписки))))

Вот и пришло время написать свой первый пост на Пикабу. К сожалению будет он несколько негативным, однако , надеюсь поможет информативностью кому то, кто окажется в моей ситуации.

Не так давно продал квартиру, решился на покупку другой, более просторной, ну и ,конечно, за ипотекой - в зелёный банк. Наверное всем уже известно про электронную регистрацию сделки через приложение Домклик, мол все организованно и быстро. Понадеялся и я на это. Выбрал объект, который хочу купить, предварительно одобрил ипотеку.

Тут нужно сделать отступление и сказать, что процент ипотеки на вторичку в зелёном банке может отличаться довольно существенно - от 7.7% до 9+%, в зависимости от всех тех условий под которые попадает клиент. Конкретно я мог рассчитывать на свои 7.7% и лишь они устраивали меня. Кроме того у продавца несколько горели сроки и ему нужно было выходить на сделку до 16 октября.

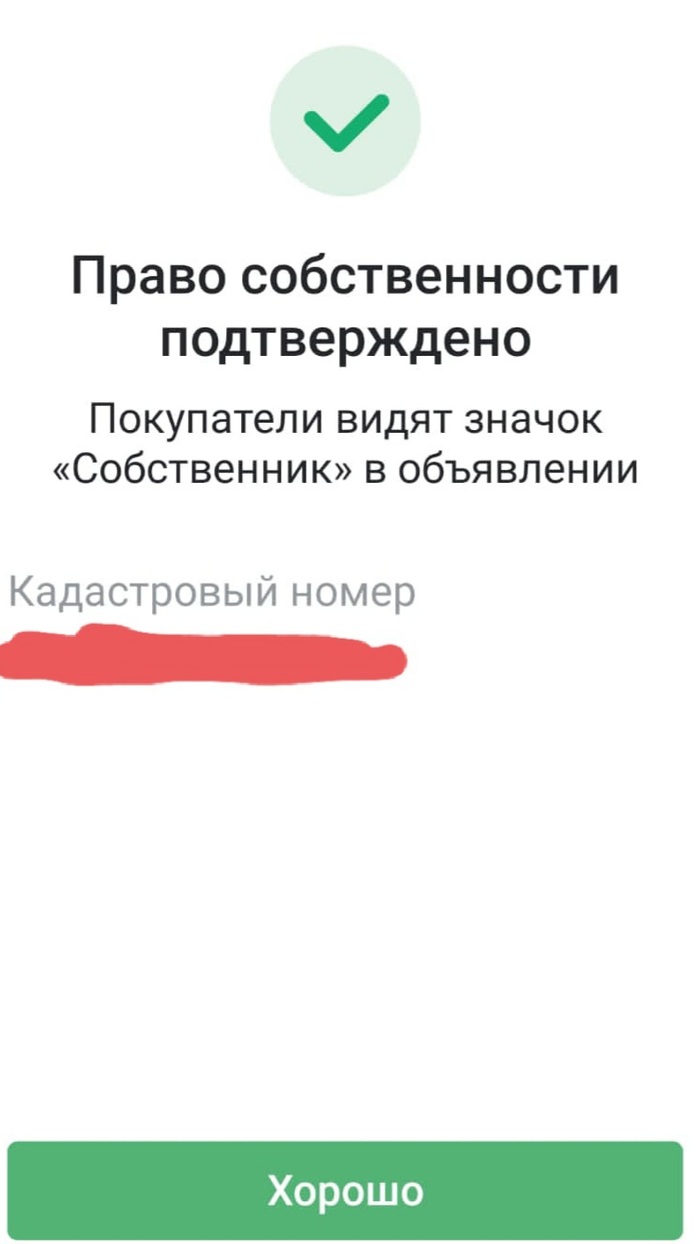

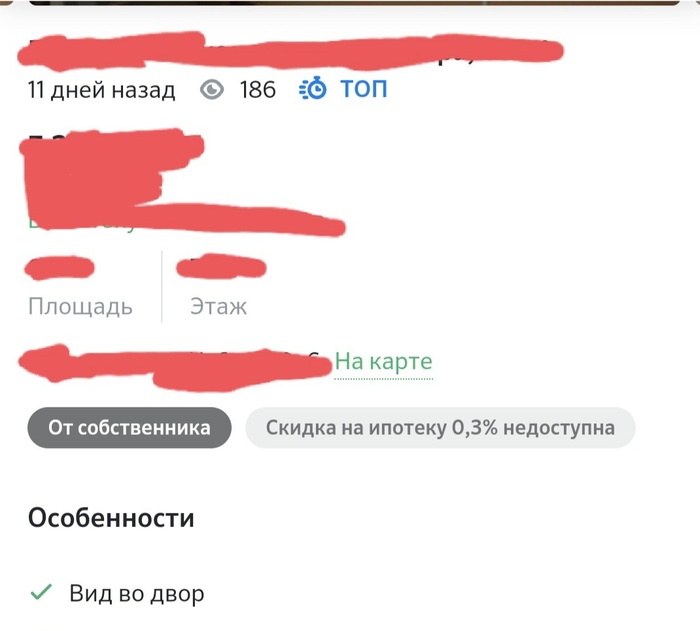

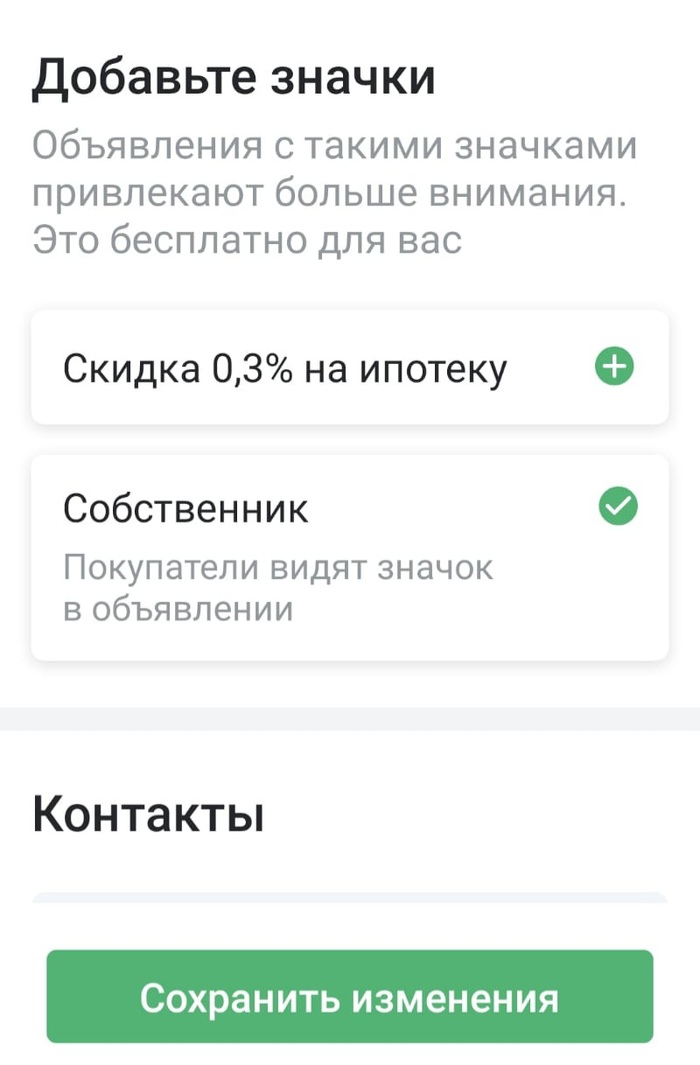

Итак, ближе к сути. Собрали с продавцом все нужные документы, загрузили на домклик, их приняли. 27 сентября продавец загрузил свое объявление о продаже на сайт, добавил кадастровый номер объекта и мы довольные стали ждать последних 0.3% скидки. По условиям банка объявление должно провисеть 14 дней для этих 0.3%. Через 3 дня под ним появилась пометка "собственник", ну камень с души отлег, значит кадастровый вписали правильно и спустя 2 недели - 11 октября нам предоставят скидку и тогда же и выйдем на сделку, в сроки укладываемся. Да, да, все гладко как всегда лишь на бумаге.

Настаёт 8 октября, звоню просто поинтересоваться одобрен ли объект недвижимости т.к. после загрузки отчёта и до одобрения должно пройти порядка 3-5 рабочих дней, а уже пошёл 6-й. Менеджер отвечает, что т.к. мы ждём скидку, то проверку пока даже не начинали. Я немного напрягся, решил уточнить через сколько по их данным появится скидка, по моим прикидкам осталось 3 дня и даже с началом проверки после этого срока, мы вполне укладываемся до 16 октября. Покопавшись на сайте Домклика, мне отвечают, что скидки там нет. Тут меня начало немного разбирать от такой чертовщины. Спрашиваю почему нет информации о 0.3%, в ответ мне отвечают, что продавец не указал кадастровый номер объекта, но в объявлении висит пометка "собственник", а её дают лишь при указани номера объекта. Сообщаю об этом менеджеру, мне говорят, что ничего не знают и оставят заявку в техподдержку.

Я списываюсь с продавцом , прошу залезть в личный кабинет посмотреть есть ли скидка или что то подобное. Продавец присылает скриншот, где видно, что напротив "собственника" стоит галочка, а напротив "0.3%" нет. Лезу в инструкцию домклика по добавлению скидки в объявление. Там ни слова о том, что надо куда то лезть и что то дополнительно нажимать, лишь упоминание о том, что время до наступления скидки можно узнать в ЛК продавца. Прошу продавца ткнуть на плюсик рядом с "0.3%" и о чудо - скидка появляется в ожидании и до неё.... 14 млять дней...

Уже изрядно ах$%@ший пишу в чат домклика , мол откуда я или продавец мог знать, что надо тыкать ещё что то в личном кабинете, а не только указывать кадастровый номер. Почему этого нет в инструкции к выкладыванию объявления собственником? Ну и финальный вопрос, если они знали , что мы не выходим на сделку именно по причине ожидания скидки, то почему не сказали, что часики отсчёта не тикают? Чего мы тогда ждали эти 11 дней? Все вопросы судя по всему так и останутся без ответов, а сроки будут про#%$ны.

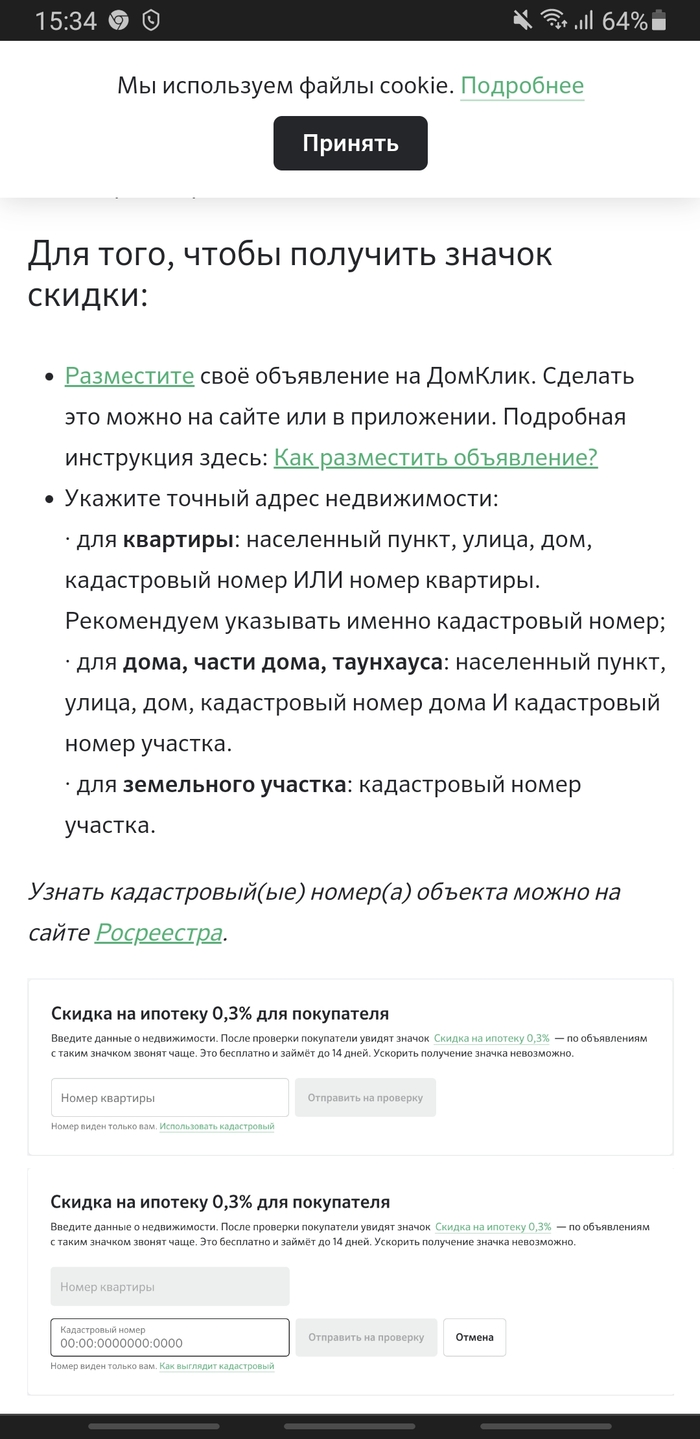

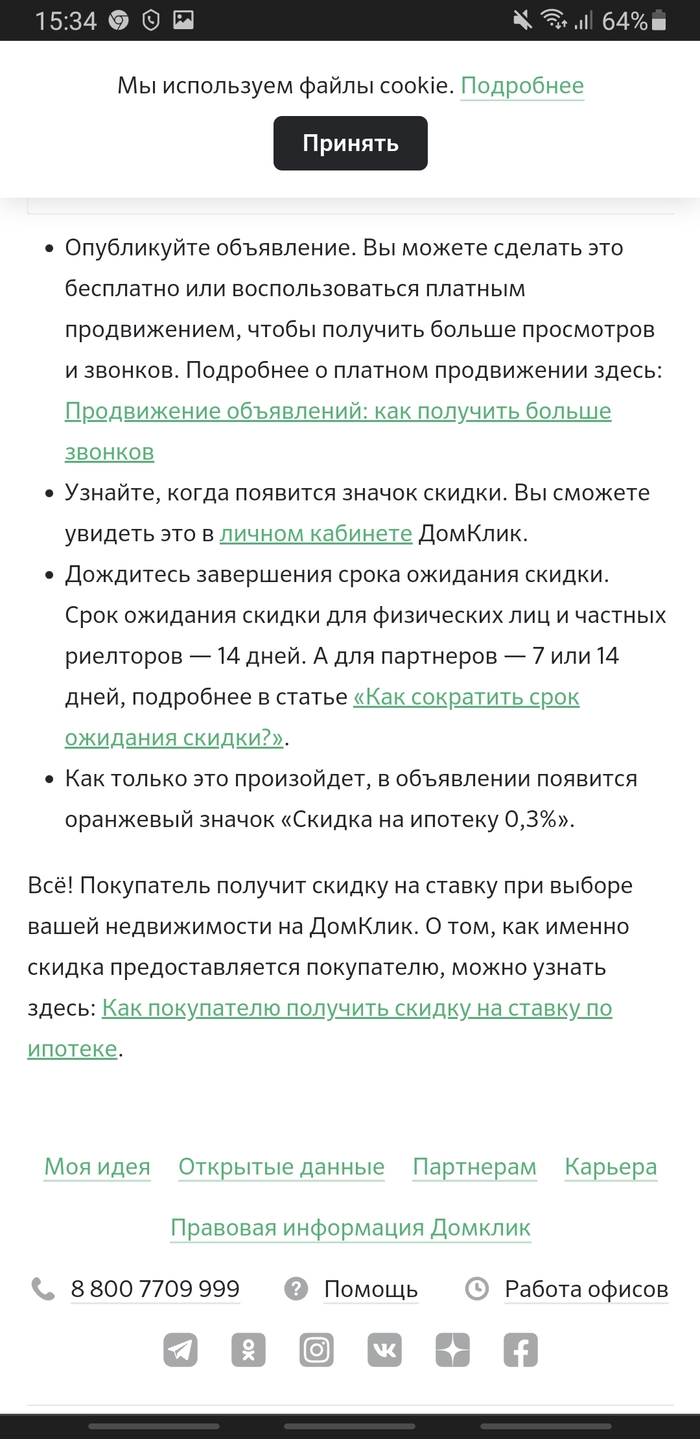

Вот так выглядит инструкция по добавлению объекта на домклике, ни слова о том, что надо где то ставить ещё и эти пресловутые проценты...

Сижу вот теперь и думаю чего делать ибо зелёный банк только отписывается, что вопрос направлен в техподдержку. Полагаю ни о каком ускорени рассмотрения этой скидки речи быть не может...

Этот пост написан от безысходности, однако, надеюсь кому то он будет полезен. От досады и негодования пойду подпишусь на лигу алкобушников ))

P.S. для всех тех, кто посмеется над скидкой в 0.3% скажу, что сумма там хоть и не большая, но за срок ипотеки набегает больше 130к, да и привык я, что каждая заработанная копейка важна в семье.

Пытаюсь получить налоговый вычет. Бьюсь с ФНС в неравной борьбе, но это другая история)

Для получения вычета мне необходима справка от зеленого банка о том, что квартира была куплена в ипотеку и о количестве деревянных, которые я подарил банку за время пользования его услугами.

Позвонил по номеру "1000минус100". Ответ, как обычно, "приятно удивил". Хочешь справки - езжай в банк. Причем сначала заказать, а потом забрать через пару дней.

Но! Есть и второй вариант. Заказать эти справки через ДомКлик.

Я человек энергосберегающий, вставать и ехать куда-то не хочу, обратился к ДомКлик. Трижды закидывал старик в море невод. Трижды запрашивал выписку через свой личный кабинет за период с 2017 по 2021 год. Первый раз мне пришла выписка только за 2021, второй раз просто пустой лист, а в третий мне пришла чужая справка!

Я запросил звонок оператора, когда меня обломали второй раз, и, так уж совпало, что в тот момент, когда я раскрыл выписку №3 с чужими паспортными данными и всей инфой по ипотеке, гражданина и его супруги, я был на связи с оператором ДомКлика. Реакция оператора убила. Я спросил, как так вышло, мне принесли извинения))

Ещё разок) Мне в мой личный кабинет приходит PDF-документ, который имеет название совпадающее с моей фамилией. При этом в самом документе содержатся паспортные данные другого лица и его супруги, адреса проживания этих людей, номер кредитного договора, ссудный счет, остаток по ипотеке, и все банковские реквизиты... Я в легком шоке)

гр. Фахреев А.И. из города Казань, я б их попробовал натянуть, да вот не знаю как...

Простите, если где-то сумбурно или с ошибками, горит уж очень.

Всем привет! Сегодня позвонила бабца представилась кредитным менеджером в ДомКлик и сообщила что якобы на меня оформляют в Тюмени кредит на 100к типа подтверждаете или нет.

Ну я ясен перец сказал что нахер мне ваш кредит не нужОн.

Она согласилась с моими словами, сказала что добавит проказников мошенников в черный список и вообще накажут по самой строгости закона и для это попросила подтвердить отказ сообщив код из смс:

Естественно была послана в дальнее плавание.

Как я понял это форма регистрации по телефону в ДомКлик.

Так вот встал вопрос,

зачем?

как у них профит?

можно через ДомКлик оформить кредит или списать наличку с карты Сбера?

Пишу этот пост для того, чтобы люди, желающие рефинансировать ипотеку через Сбер знали, с чем им придётся столкнуться.

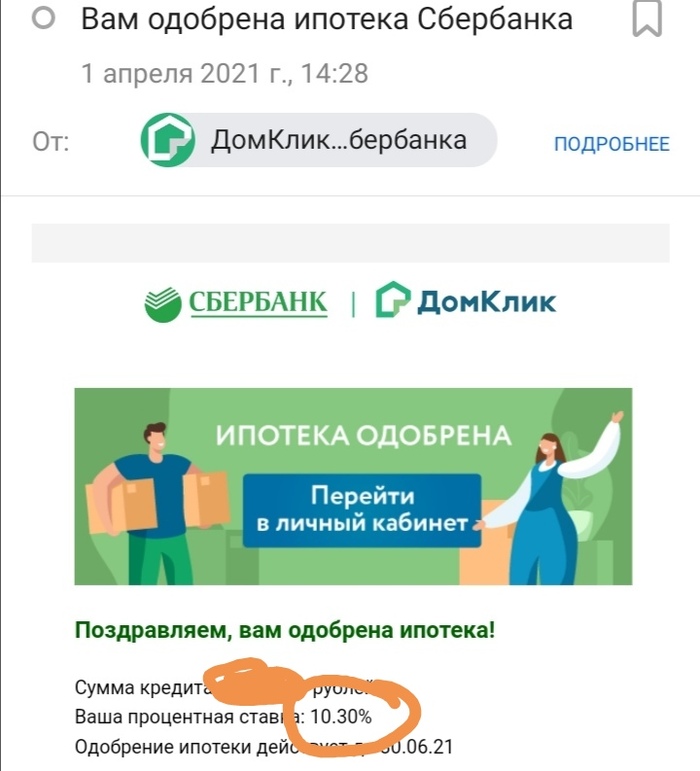

Решили мы рефинансировать ипотеку, под более низкую процентную ставку. Ну и "прицепом" взять дополнительно средства, чтобы перекрыть кредит и получить более низкий процент. В силу того, что являюсь зарплатным клиентом Сбера, в первую очередь обратились туда, через приложение Дом Клик. Исходя из стоимости нашего жилья, суммы остатка долга по ипотеке и средств на дополнительные цели, менеджер озвучила процентную ставку 8,3, что в принципе устроило. Подали мы документы, приходит одобрение, и тут был "первый звонок" :

Я сразу позвонила в Сбер и задала вопрос , почему в личном кабинете ставка не та, которую изначально озвучивали, на что мэнеджер сказала, что первые несколько месяцев ставка будет 10,3, а когда все документы полностью перейдут в Сбер, понизится до 8,3. На это я попросила копию договора, в котором прописана процентная ставка, чтобы изучить его, но менеджер смогла представить только договор, в котором процентная ставка не указана. Я уже решила забить и не связываться с такими сомнительными условиями, но всё таки прошерстила интернет,поспрашивала у знакомых, работающих в Сбере и действительно, такое имеет место быть.

Далее, когда я подгружала документы, уточняла стоимость оценки квартиры и страховки и какие справки нужно собрать, я связывалась со Сбербанком более шести раз. Каждый раз, когда мы созванивались, я уточняла ставку, и мне подтверждали, что рефинансирование одобрено под 8,3. Важно: говорили об этом РАЗНЫЕ менеджеры а не один, как меня потом хотела убедить представитель Сбера.

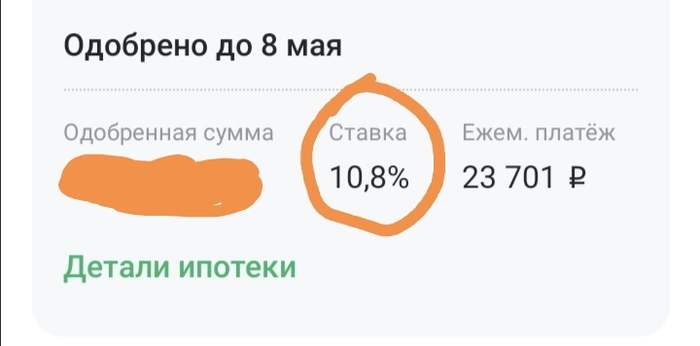

После того, как я оплатила отчёт об оценке, началось самое "интересное" :процентная ставка в личном кабинете резко возросла, хотя оценщик оценила мою квартиру даже выше, чем я заявила изначально :

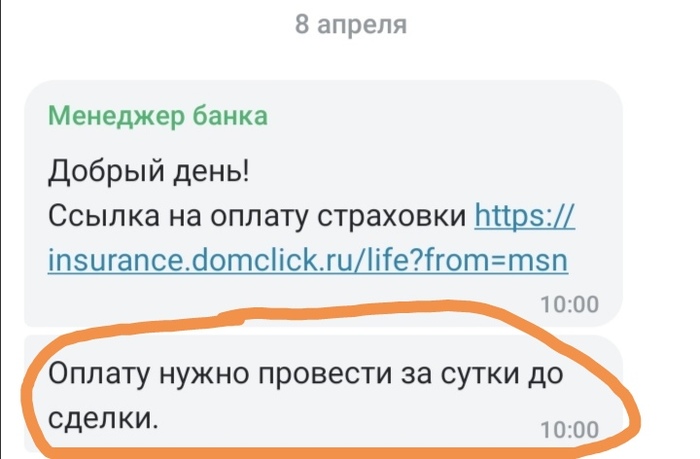

Я тут же позвонила в Сбер уточнить, на каких основаниях они после оплаты услуги меняют процентную ставку. На что сотрудники стали говорить, что это из-за несоответствия в процентном соотношении суммы остатка долга и запрашиваемой суммы кредита. Стоп, но я же озвучивала изначально и стоимость квартиры(напомню, оценщик оценил её дороже, чем я заявляла), нужную мне сумму и при этих параметрах мне озвучивали ставку 8,3 и банк всё устраивало! Далее мне предложили взять сумму немного меньше, и тогда ставка уменьшится до 8,4. На вопрос, где же обещанные 8,3 менеджер ничего вразумительного не смогла ответить. Я стала детально расспрашивать о страховании и только на этом этапе мне озвучили, что страхование нужно оплатить за день до подписания договора. Т. е. я, не видя свою процентную ставку, не держа в руках договор должна оплатить страховку. При этом, никаких гарантий того, что когда я приду на подписание и процентная ставка будет та, которую мне озвучивали, кроме как по телефону не дают! (напомню, в личном кабинете до оплаты оценочного альбома висела ставка 10,3, после стала 10,8. Т. е. ставка 8,3 или 8,4 была озвучена только по телефону)

Я конечно же решила не связываться и рефинансироваться в другом банке. Для того, чтобы второй раз не оплачивать оценщика я решила спросить, где можно забрать оригинал оценочного альбома (важный момент :чтобы воспользоваться отчётом в другом банке, вам нужна именно бумажная версия, заверенная подписью и печатью). Так вот, сохраняйте номер оценщика, чтобы можно было забрать оригинал и отредактировать отчёт под требования других банков, Сбербанк оригинал не предоставит и где его забрать не знает, они могут предоставить только электронную копию, которая абсолютно бесполезна.

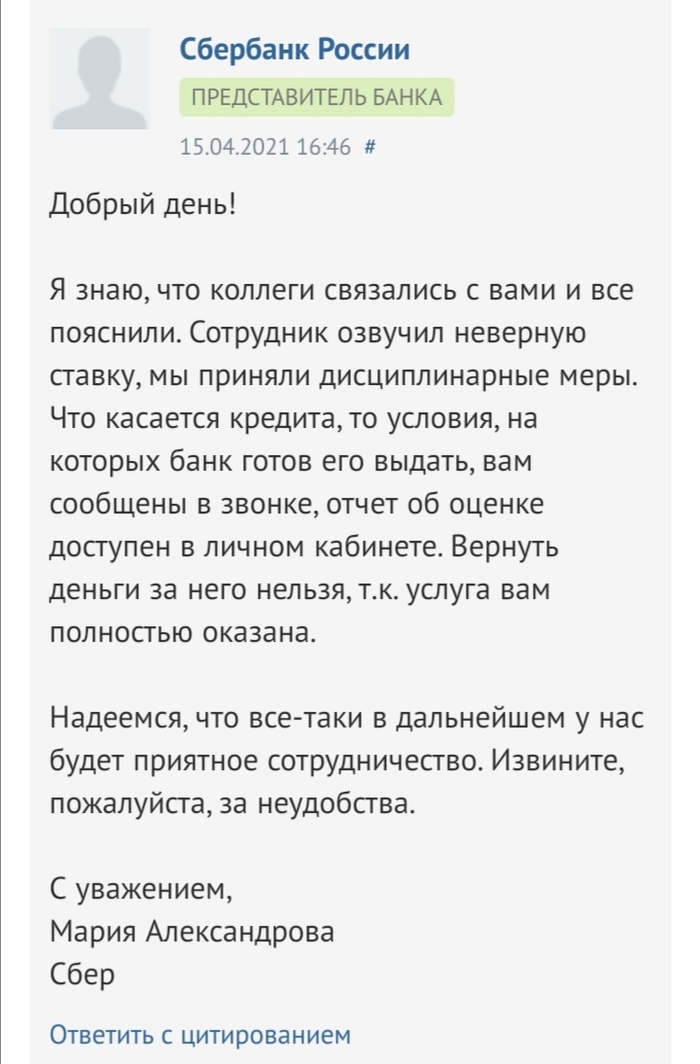

Ну и для того, чтобы как можно больше людей узнало про ситуацию я написала отзыв на banki. ru, после чего сотрудник пообещала разобраться(итог я предполагала). Мне начали звонить из Сбербанка, при этом ничего кроме "приносим свои извинения" они не смогли мне предложить: ни оценочного альбома в бумажном варианте(хотя я уже сама решила этот вопрос), ни изначально озвученной процентной ставки, ни гарантий, что когда я приду на подписание договора процентная ставка не изменится. Ну и представителя Сбера на banki. ru меня позабавил начиная с того, к кому они там решили принять дисциплинарные меры, если ставку мне озвучивали не менее четырёх разных сотрудников, заканчивая "размытостью" про условия кредита, которые они озвучивают только по телефону и документально не могут подтвердить.

Все привет.

И не прошло уже полгода, а у меня второй пост для, как минимум, двоих подписчиков:)

ВНИМАНИЕ. Длиннопост. И - 18+ в какой-то степени, за мат - сори)).

Но инфа может помочь многим. Я ничего подобного не видел тут, поэтому и пишу.

Значится, приобрели квартиру. Как и все, в ипотеку. Понимаю, что времена тяжелые, вирус, но жить надо.

Какой был план действий:

1. Подать на ипотеку;

2. Поиски жилья;

3. Приобретение.

В принципе, всё шло по плану, за исключением нескольких моментов.

Так что можно считать это неким гайдом по покупки вторички в МКД.

1. Ипотека.

Скрывать банк не стану - Сбер. Почему он? Другого не было, точней был, но там жилье обязательно должно в сельской местности быть, а у нас город-миллионник.

Человек пошёл в банк, предоставил все бумаги по доходам, банк дал добро. На этом этапе смотри сколько у вас первоначальный, какое жилье берете и т.д. И какой, естественно, процент. На этом этапе ничего подозрительного не было, а потом появилось - об этом ниже.

2. Поиски жилья.

Поздравляю, Товарищ. Ты прошел первую инстанцию, тебе дали срок (два месяца) на поиски жилья, потом заявка "сгорит".

Это самый "веселый" этап, так как дальше будет поиски, еще раз поиски, отбивание от инфоцыган, поиски...

Первое, на что нужно обратить тебе внимание - жилье от собственника естественно. Как искать? Для себя выявил три действенных метода:

а) Мониторить цианы-авито, переносить в гугл-эксели и пр. офисные штуки для структуризации, так ка ты знатно офигеешь от того, что одну квартиру может продавать под разными ракурсами такое количество агентов (у меня в списке висела квартира у 30 агентов - личный рекорд).

Но почему именно собственник? Может ты действительно (зачем, Карл?!) захотел приобретать через агентство (может всякая юридическая "поддержка", честно, я не знаю на кой ляд тебе оно это сдалось), то столкнешься 100% с тем, что звонишь по квартире и узнаешь , что она «вот-вот продалась», «только что внесли задаток», «принц из Нигерии приезжает». Такие объекты рекламные, их нет в природе или они есть, но проданы, короче, как всегда — замануха. А там «давайте свой контактный номер, как Вас зовут, агент Вам перезвонит», мне так «агенты» по несколько недель перезванивают уже.

И тебе, как покупателю, какая разница, но тут «риэлторы» пошли на новый виток днищенской эволюции — просмотровый договор (посмотреть пример такого договора можно в предыдущем моем посте, не ошибетесь, он там один, но это неважно всё).

Как же у меня бомбит от этих договоров. Если вкратце — при подписании этой хрени, ты, как покупатель, должен будешь агентству комиссию в размере минимум примерно 60-70к рублей (при условии, что квартира до 1.5кк рублей), а если дороже стоит хата — в среднем 4% (бывает и выше). Кто-то умудряется сюда засунуть юр. сопровождение, кто-то «комфортабельные диваны» и прочую ересь, а кто-то еще и за нотариуса с юр. сопровождениями просить сверху. Можно включить логику и сказать, что платить, естественно, не будешь, а они - « тогда мы показывать объект не будем». В итоге — контакты собственника искать неизвестно где, агентств таких как мух, а ты даже не посмотрел ничего. Причем будут говорить тебе, что «договор типовой», «у нас меньше процент», «у нас супер-пупер база», которой нет, «мы Вам и процент меньше сделаем по ипотеке, у нас индивидуальный подход и процент индивидуальный(анальный)», что только в уши не попадет при таких разговорах. Причём, есть такая инфа, что как попросишь поменять пункты договора — сливаются,. Также имей ввиду, что если ты эту квартир будешь хоть у строителей ада покупать напрямую, при таком договоре, ты им останешься должен, судебная практика говорит, что всё не на твоей стороне. Даже если ты приведешь маму, она подпишет это все, а покупать будешь ты — в договоре это прописано, что родственники, друзья, знакомые к ним относятся. Из-за такой ситуации выделил остальные пункты.

б) Частный риэлтор. Ты можешь прийти в агентство, посмотреть на цены, на базы, которые уже сам собрал (НЕТ У НИХ НИЧЕГО ИНДИВИДУАЛЬНОГО, мне вот одно агентство заливало, что у них такая эксклюзивная база, но вот только, когда спрашиваешь, откуда, мол, может собственники к Вам сами приходят, говорят, что нет, а дальше зубы будут заговаривать), то поймешь , что такие агентства очень дорогие. Также на авитах можно найти частника-ИП, кто представляет тебя перед такими, кто уже сам подбирает тебе всё, но комиссия раза в три минимум меньше той. А там уже как договоритесь. Но, как по мне, это самый крайний случай, мне не пришлось такого нанимать.

в) Поиски номера собственника «подручными средствами из бутылки и листа бумаги». Если Первый способ не проканал, да и если Вы нацелены на конкретный дом, то как посоветовали многие, то это оставить б(анальное) объявление на доске объявлений у подъезда (рекомендация — пишите от руки, во-первых, оно бросается в глаза, во-вторых, напечатанный текст говорит и о спаме и о мошенниках чаще всего), также нетрудно будет помониторить «бабок у подъезда», который скажу о «Кольке из третьей квартиры продает свою (за)халупу», консьержки (если есть) тоже такой инфой располагают вне зависимости от возраста.

Но если «не фортануло» с бабками, то бегай по понравившемуся району и смотри на балконы. Хоспаде, собственники, которые вешают свой номер на окнах или на балконе — попадают в рай вне очереди, так как для них отдельно табличку поставят, чтобы они увидели. Шансов найти хороший вариант так есть, но сразу спрашивайте, агентство или нет, цену и пр.

В целом, всё. Другие варианты не канают в принципе, либо сводятся к этим трём.

Не дерзите, не будьте злыми и всё найдется.

И последний этап данной э(попе)и — приобретение.

3. Вы, как Аватар, нашли своего покемона, да и он нашёл Вас. И тут уже зависит от банка.

Буду говорить по поводу зеленого. Если откроете для себя гугл или манагер в отделении при подаче заявки к Вам подкрадутся на цыпочках и шепнут на ушко, что «можно всё электронно», то появится древнее тупое зло - «ДомКлик». Хоспод, за што ты так с нами, зачем он, если они не умеют им пользоваться!

Ситуация следующая. Вы нашли вариант, договариваетесь с собственником, типа, давай выставляй вою хату на эту срань-площадку, а мы через нее. Первое, что банк будет делать — проверять, можно ли Вам это жилье приобретать. И тут Остапа понесло — давай все бумажки, вплоть до паспорта Ильича (у меня собственник была туповатенькая тётя, которая ни в Интернетах ничего не понимает, и вообще, о ей не нужон и вот это всё), поэтому, максиму, на что с её стороны могли ожидать — фото доков по Вацапу, которые мы также пересылали манагерам в ДомКлик.

Тут есть камень преткновения — ДомКлик в какой-то из моментов захочет подсунуть несколько вещей, за которые Вы, естественно, платить не захотите. Это договор, который конечно стоит 3к, но Вам в любом случае либо у юриста его составлять, а это свистопляска такая, всех собрать, оригиналы бумаг-паспортов собрать, да, дешевле, но банк это не ускорит; либо по фоткам из вацапа в ДомКлике манагеры или система сама формирует договор, но также это продвигает рассмотрение жилья, внезапно.

Электронную регистрацию я Вам не советую — лучше в МФЦ подать, а потом забрать всё заверенное из ЕГРН и орудовать этим, чем каждый раз отдавать по 200-300 рублей за выписку, которая будет требоваться на каждом углу по каждому чиху.

Дальше будет целая увлекательная череда того, как будут сменяться менеджеры, «мы долбимся в глаза, не видим что-то на белой фотке черной цифры», «нам бы еще вот ту бумажку, из 1993 года сфоткать» и тд, и тп сидит на том конце.

Когда загрузишь фото Марса на сервер в супер качестве jpeg-pdf-mp3-flac, то боги отдела продаж в ДомКлике сойдут со своих стульев и дадут добро на то, чтобы проверить тупо чистоту сделки, за которые ты будешь платить позже (не любой же сарай тебе одобрят).

Потом в неделю будут отправлять юр.отделу, который за полчаса все одобрит и вот ты — счастливый ипотечник.

ЗАРАНЕЕ найди в списке сбера страховые компании, которые аккредитованы, так ка сбер подсунит свою страховую, которая стоит много, толку от нее почти нет. Позвони в страховую, чаще всего агент страховой подъедет в отделение на сделку.

И вот оно счастье, но готовь пердак, ведь полыхать он обязан, и притом знатно. Ведь это ДомКлик. В назначенный день вместе с собственником приходите в отделение сбера, а потом мочало-начинайсначала , делаете все копии 100500 раз всех документов собственника, расписываетесь во всем, ВСЁ ВНИМАТЕЛЬНО ЧИТАЕМ, и только как все верно пописываем. Там остается потом уже перекидывание первоначального, оплата страховок и прочей ерунды, которая в одном месте навязана, в другом — спасет твою прекрасную жёпку от раздербаний. И запомните, глупцы — страховую можно поменять потом, на следующий год, только гра-банк ставим в известность, пишем бумажки. Если страховку не делать , то вероятность купить нихуйа равна 140%, а если еще и от страховки отказаться — процент растёт, да и там по закону ещё по прилетает нехило. У меня вся канитель с покупкой в банке заняла 3 гребаных часа (сделка назначена в 9 утра, вышли мы оттуда — в 12 дня).

Потом чапаем с договорами и бумажками в МэФэЦэ, платим пошлину и надеемся, что росреестр не забъет как потом МФЦ на Вас, мониторим всё у всех, номер заявления росреестра справа обычно на бумажке печатают, внутренний номер заявления в МФЦ — слева. Можно мониторить прям на сайте, но инфа 100% неточная - придется звонить, у меня было так, у кого иначе - спасибо.

Кстати, спешу Вас обрадовать: при приёме бумажек МФЦ скажет и покажет на дату приема бумажек и до какого регистрация будет идти, так вот, вообще говоря, это всё брехня, зарегать-то вас зарегают, а вот на руки отдать МэФэЦэ Вам не будет спешить, ибо курьеры любят (не любят) пройобываться. Я пришёл даже позже, ругался много, а меня в росреестр отправляли.

По получению бумажек, несем их в банк, там снимают копии. Всё вроде.

Но это только в моём случае. Если у Вас не так — гуглим тезис Чёрча-Тьюринга, он тоже тут справедлив.

Место действия - Ростов-на-Дону.

Вы молодцы, если дочитали до конца.

Пожалуй на комментарии сил у меня нет, уж простите, да сижу уже мало тут.

Особую благодарность хотел бы выразить всем тем, кто не остался равнодушен и кто откликнулся на предыдущий пост. Спасибо вам огромное!

Надеюсь, что это кому-то да поможет. Это всё, естественно, хорошо,

но самое главное — берегите себя и своих близких.

Обращение к бл#дскому Сберу:

Взял ипотеку 13 лет назад в Вашем бл#дском банке, зарплату получаю в Вашем бл#дском банке, 3-й год оформляю страховку на остаток суммы по ипотеке в Вашей бл#дской страховой компании через Ваш бл#дский ДомКлик, обременение не снималось. Какого спрашивается х#я Ваш бл#дский Банк не принимает ГОТОВЫЙ, оплаченный со счета в Вашем бл#дском банке, полис страхования с указанием всех реквизитов, адреса, ФИО и т.д., с отпиской:

"Полис страхования недвижимости, приобретённый вами в Сбербанк Страхование, не может быть принят из-за отсутствия в банке документов, подтверждающих право собственности на застрахованную недвижимость. Чтобы избежать начисления неустойки по кредиту, предоставьте в банк документы, подтверждающие оформление объекта недвижимости в собственность."

Что это за Гребаный ты Греф?

Заметил, что в последнее время при поиске решения проблемы/отзыва через гугл, на первой странице часто выпадают посты на пикабу. Для этого и был написан отзыв на известном сайте с отзывами о банках, и добавлен этот пост.

"Хороший исполнитель услуги познается в нештатных ситуациях."

Речь пойдет о Сервисе безопасных сделок от Сбербанка. Лучший, самый быстрый, максимально удобный сервис для проведения сделок с недвижимостью**

** по мнению Сбербанка

Исходные данные: продажа квартиры, продавец и покупатель в разных регионах. Продавец: 5 собственников (родственники), 2 физически присутствуют на сделке, 3 по доверенности, квартира в Санкт-Петербурге. Покупатель: 1 человек, часть средств наличные, часть ипотека от Сбербанка, местонахождение Хабаровск.

Завязка: покупатель нашел продавца, риэлторы проверили все документы, квартиру и т.п. Согласовали день заключения сделки в центре недвижимости от Сбербанка (ЦНС).

30 июня 2020 года сделка заключена, плановая дата регистрации в Росреестре 10 июля 2020 года. (сделка №1529029). Ожидайте.

Покупатель прощается со своим краем и отправляется на поезде из Хабаровска в

Санкт-Петербург 3 июля (спасибо Аэрофлоту за это).

По плану: приехать и заселиться в квартиру на законных основания к окончанию регистрационных действий 11 июля 2020 года.

Развитие сюжета: Покупатель приезжает в Санкт-Петербург, передача ключей, ожидание окончания регистрации. Ожидаем. 10,13,14,15 июля - ничего не происходит. Начинаем задавать вопросы. Оказывается 13 июля по нашей сделке из Росреестра пришла Приостановка Государственной Регистрации. *Для тех кто в танке: приостановка означает наличие ошибок в поданных в Росреестр документах. На исправление дается 3 месяца, по истечении приходит отказ в регистрации.*

Кульминация: Что делают в Сбербанке? Ничего. На этом этапе в голове возникают вопросы: "За что мы заплатили деньги?", "Что теперь будет с регистрацией?" и многие другие. Выяснения кто виноват и что делать приводят нас к первоисточнику - менеджеру, который заводил заявку в Хабаровске. И тут становится еще страшнее, т.к. менеджер прямым текстом говорит, что не знает что нужно делать, не до конца понимает текст приостановки и что от него требуется.

Приплыли.

Через координаторов Сбербанка от компании риэлтора покупателя, выясняется что первоначальная заявка была заведена некорректно.

Нужно отметить, что выяснения причин и дальнейшие действия происходят без участия ответственных за данную сделку лиц от Сбербанка. Все происходит по инициативе продавца, покупателя и активной поддержке риэлторов и их связей. Что делать в данной ситуации никто не знает. Внести изменения в уже имеющуюся сделку в Сбербанке не могут. Мы с покупателем уже готовы самостоятельно пойти в МФЦ и подать документы, но так нельзя: 1) Действует договор с ЦНС, деньги с договором завязаны на ЦНС; 2) До тех пор, пока не будет отказа в регистрации со стороны Росреестра, самостоятельно через МФЦ мы не можем подать документы (информация с горячей линии МФЦ СПб).

Спустя месяц после приостановки, координатор риэлторов и по совместительству менеджер Сбербанка в СПб заводит новую сделку (каким образом это удается сделать - не объясняется, говорят только абстрактно, что наша проблема дошла до Москвы и каким-то образом дали возможность провести сделку еще раз). По непонятным мне причинам, отправить в Росреестр новую сделку может только тот же менеджер, который заводил сделку первоначально. Страшно? Вот и мне было страшно по причине имеющегося прецедента. 12 августа 2020 года в Росреестр отправляется пакет документов с новой сделкой, плановая дата регистрации в Росреестре 21 августа 2020 года. (сделка №1674481). Общение с менеджером, отвечающим за сделку переходит в мессенджер. Ожидание мучительно.

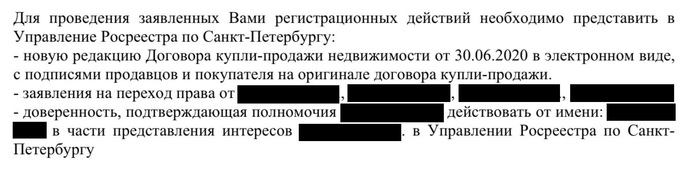

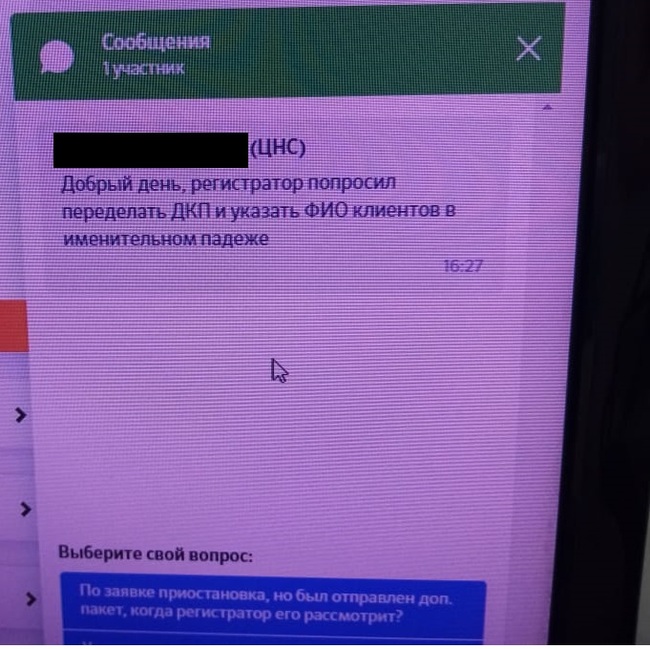

25 августа 2020 года в мессенджере раздается сообщение, во вложении фото рабочего монитора, содержимое не радует.

Росреестр просит переделать ДКП. (в ДКП отправленном 12 августа 2020 года в Росреестр обнаружена ошибка, ФИО 3/5 собственников написаны в родительном падеже).

Исправлено и отправлено в Росреестр 25 августа 2020 года, переотправлено в связи с техническими сбоями в Росреестре 31 августа 2020 года.

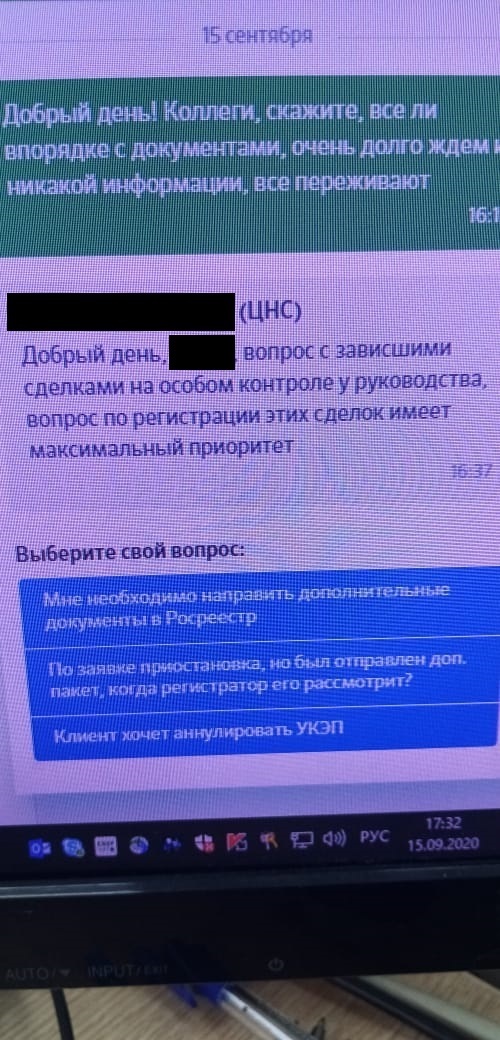

Попытки узнать статус заявления/регистрации вызывает отписки.

Сегодня 26 сентября 2020, я - продавец до сих пор не получил деньги, покупатель - не получил собственность и не может зарегистрироваться.

Развязка: развязки тут не будет, неизвестно сколько еще мы будем расплачиваться за ошибки Сбербанка. Деньги от продажи квартиры необходимы для закрытия действующей ипотеки в Сбербанке. Каждый месяц простоя мне стоит 20К рублей. На текущий момент за ошибку Сбербанка я заплатил Сбербанку ~ 50 000 рублей процентами по ипотеке (за период, с приостановки гос. регистрации по текущий момент), и ~ 10 000 рублей за предоставление услуги. Спасибо Сбербанку за возможность заплатить Сбербанку.