Конец года - период не только подведения итогов, но и публикации различного рода прогнозов по фондовому рынку. А нам как инвесторам всегда интересны прогнозы аналитиков из крупных инвестиционных домов.

Так вот, аналитики Солид Брокера спрогнозировали ряд показателей на 2026 год. Часть из них очень похожи на кликбейтные инфоциганские заголовки - типа укрепления доллара до 94-96 рублей - оставим на совести экспертов. Часть прогнозов, связанных с ДКП и ключевой ставкой, тоже писаны вилами по воде, но там хотя бы прослеживается логическая динамика.

А вот прогноз по рынку акций видится довольно интересным. На всякий случай сразу скажу, что на 2025 год никто из брокеров не дал даже приближенный к реалиям прогноз динамики фондового рынка, поэтому прогноз на 2026 год тоже стоит воспринимать весьма критично.

Эксперты Солид Брокера прогнозируют рост индекса Московской биржи до уровня 3400 пунктов. Ключевой фактор роста - улучшение геополитической ситуации, который позволит рынку вырасти на 25% к концу 2026 года. При этом рост к активной фазе летнего дивидендного сезона может достигнуть всех 40%. С одной стороны, очень хочется верить в такие прогнозы, а с другой, 2024 и 2025 годы нас всех должны были чему-то научить...

Вторым драйвером роста бумаг фондового рынка будут выплаты дивидендов - это логично, но при этом важно помнить, что исторические выплаты не гарантируют будущего распределения.

И третий фактор роста - рост бизнеса отдельных эмитентов, а также их устойчивость к рецессии, а еще IPO дочерних компаний.

Это все позволило сформировать 13 самых перспективах акций на 2026 год:

1. Новатэк

2. Сбербанк

3. Т-Технологии

4. Совкомбанк

5. ВТБ

6. Лента

7. КЦ ИКС 5

8. Новабев

9. Хэдхантер

10. Позитив

11. Яндекс

12. Ozon

13. Мать и дитя

⭐ У меня в портфеле только 5 бумаг из этой подборки, видать остальные бумаги в портфеле будут расти не так активно, но исходя из прогноза в 3 400 по индексу Московской биржи прорастет даже палка, поставленная в песок.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

📌Мне начислили последний купон и номинал в размере 10000 руб.

Данные облигации я приобретал в ноябре 2023 года (6 шт) и ноябре 2024 года (4 шт).

📁Всего купонами мне было выплачено 2230 руб. Разница между ценой покупки и выплаченным номиналом составила 498 руб. Комиссия за сделки 28 руб. Итого профит: 2700 руб (чистыми) или 28,2% полученной за 24 месяца доходности (14,1% годовых).

📌На момент приобретения указанного выпуска облигаций, ключевая ставка ЦБ составляла: 15% - в ноябре 2023 года и 21% - в ноябре 2024 года. А официальная инфляция в России в годовом выражении: 7,48% - в ноябре 2023 года и 8,8% - в ноябре 2024 года.

На полученную сумму я приобрел одну облигацию, номинированную в долларах: 🔹НОВАТЭК, серия 001P-02 (RU000A108G70). ▪️Погашение 16.05.2029. ▪️Купонная доходность 6,25% годовых в долларах (1,56$), выплаты ежеквартальные. ▪️Доходность к погашению 7,1% годовых в долларах. ▪️Без амортизации и оферты. ▪️Рейтинг "высокий", дефолты эмитента отсутствуют. ▪️Сектор "нефтегазовый".

Оставшуюся сумму пристроил в фонд денежного рынка от ВТБ (LQDT).

💼В настоящее время доля облигаций в моем портфеле составляет 11,6% (390 тыс руб), купонами в текущем году получено 56 тыс руб. В фонде денежного рынка припарковано 216 тыс руб (доходность фонда с начала года - 19,4%).

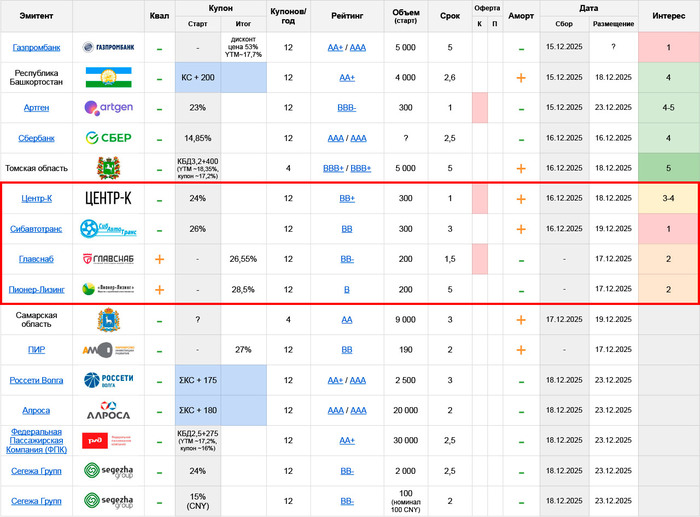

📠 Центр-К: BB+, купон 24% ежемес. (YTM 26,83%), 1 год, 300 млн.

Дебют. Компания занимается производством обслуживанием POS-систем (современное кассовое оборудование). Работает под брендом POScenter. В числе клиентов – крупный ритейл, в т.ч. ИКС5 и Магнит

Бизнес вполне растущий (+37% по выручке по итогам 2024 и +26% за 9м’2025), но со стандартной фишкой роста в виде стабильно отрицательного ОДП, который перекрывается новыми займами. При этом, АКРА рейтинговала их по старой отчетности и ожидала общий долг в районе 1 млрд. по итогам 2025 года, а по факту уже к 3 кварталу сумма пришла к 1,2 млрд. плюс сверху ляжет +300 млн. нового займа

На вид даже так вполне подъемно для компании. Но весь долг короткий, а сверху есть еще торговая и IT-дочка, которые не попадают в РСБУ, и есть 200+ млн. выведенных дивидендов, которые агентство на момент составления отчета тоже еще не видело в полном объеме

Не совсем критично, но по мелочам набирается, чтобы плюсик в кредитном рейтинге поставить под сомнение. И за это хотелось бы видеть премию в купоне/YTM, а не совсем среднее по BB-грейду, которое нам предлагается. Кроме того, здесь короткий колл, через год. По совокупности – энтузиазма у меня тут гораздо меньше, чем было с Зооптом, но если Томская область огня совсем уж не даст, то немного поучаствую

🚧 Сибавтотранс: BB+, купон 26% ежемес. (YTM 29,34%), 3 года, 300 млн.

Развернутое мнение по эмитенту здесь, оно не совсем однозначное. Но куда более однозначна ситуация со старыми выпусками САТа, которые торгуются с YTM от 31%, а по большей части еще и с ТКД повыше нового. Отсюда участие а новом размещении кажется явно нецелесообразным

🛠 Главснаб: BB-, купон 26,55% ежемес. (YTM 30,04%), 1,5 года, 200 млн.

Ситуацию у эмитента разбирал на размещении дебютного выпуска БО-01 RU000A10CSR0. С тех пор она лучше не стала, 3 квартал 2025 прошел по треку предыдущих. Мне не нравится, что долговая нагрузка Главснаба уже выше операционной прибыли – и это еще без того самого первого выпуска

Сам выпуск со скрипом собрали примерно наполовину, после чего невидимая рука помогла закрыть вторую половину. Новый выглядит отчаянным стремлением добрать сиюминутной ликвидности любой ценой, отсюда и щедрый купон, и его повышение ровно за круглую YTM 30+ (по выпуску есть предзаказы, и, полагаю, повышение стало результатом слабого спроса на этом этапе)

Ощутимая премия к БО-01, и, если бы не совсем печальная, даже по меркам своего грейда, ситуация в отчетности, это было бы вполне интересно. Но страшно, а для уверенного быстрого «вошел-вышел» ситуация в ВДО сейчас не лучшая, повсеместный уход от рисков не благоволит быстрым апсайдам. Поэтому тут я пас

💰 Пионер-Лизинг: B, купон 28,5% ежемес. (YTM 32,54%), 5 лет, 200 млн.

Мемный эмитент, который состоит из слабой лизинговой части и более устойчивого брокера НФК-Сбережения. Последний находится за периметром РСБУ, поэтому собственную отчетность Пионер-Лизинга смотреть большого смысла нет

Чуть глубже копает АКРА, вот некоторые штрихи от них:

Стабильное понижение рейтинга/прогнозов (с 2020 года Пионер постепенно переехал с BB до просто B)

«Отсутствие подтвержденной временем способности Компании генерировать стабильную прибыль»

«оценка риск-профиля ухудшена до критической» (из-за удвоения доли проблемных лизинговых активов при очень высокой концентрации на отдельных лизингополучателях)

Из подобных оптимистичных пассажей состоит почти весь последний рейтинговый отчет. С большой уверенной премией можно было бы пробовать заскочить и по-быстрому передать другому. Но премия к своему единственному фиксу БО-П04 RU000A102LF6 не так, чтобы большая: там YTM~31% к погашению (биржа сейчас считает его криво), для B-грейда это уровень статистической погрешности

И честная длина здесь тоже не соблазняет, желающих держать такое до погашения мне представить крайне сложно. Поэтому тут тоже пас, ради собственного спокойствия

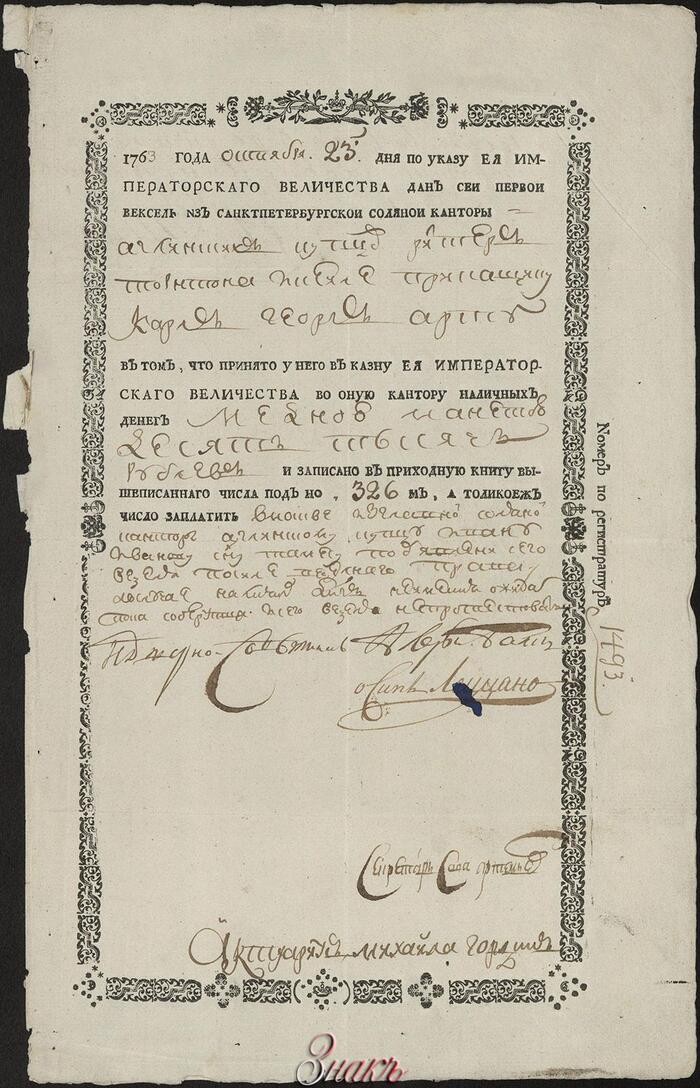

На предстоящем Аукционе Знак выставляется ВПЕРВЫЕ в истории открытых торгов ассигнация первого типа номиналом 25 рублей - СТАРТ 16 млн, и нет сомнений что он будет дан - прогноз ухода 20-25 млн+

В довесок идет Соляной указ 1763 года, но често говоря старт в 10 млн - Сомнительно - но УОКЕЙ не зря все-таки Знак закрывал историю торгов)) какой старт был у Указа 1760 года в 24г - напомните?

Так уж совпало, что на конец ноября-декабрь пришлось довольно много заканчивающихся вкладов. Поэтому почти каждую неделю, озадачиваюсь вопросом о переразмещении денежных средств на оптимальных условиях.

Ставки падают, но в принципе, круг банков, которые я выбираю для размещения, особенно не меняется.

Сбер даёт 16% на 4 и 5 месяцев. ВТБ даёт 16% на 4 месяца. Но всё это на новые деньги...

Совкомбанк через финуслуги даёт 16,2% на 3 месяца.

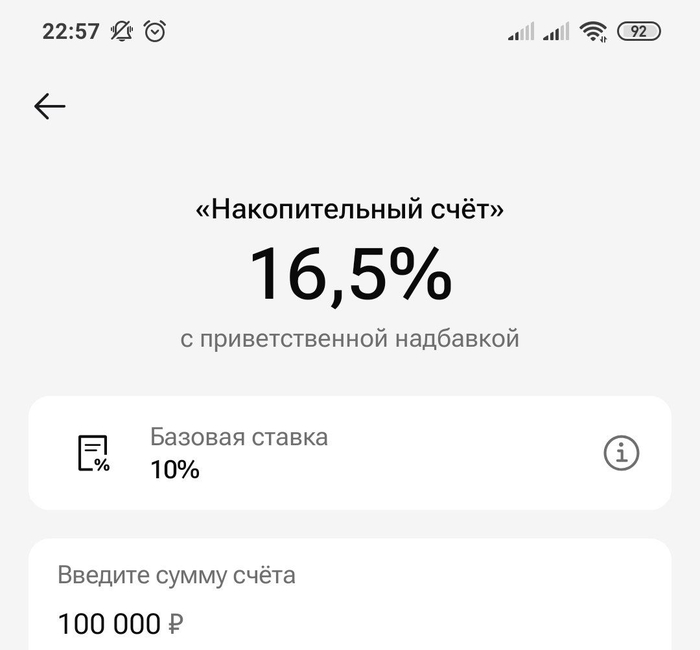

Есть ещё Газпромбанк, на котором можно несколько раз в год покрутить средства на накопительном счёте под 16,5% (потом процент безбожно падает). Его отлично использовать, когда нужно собрать средства с нескольких мелких вкладов, например.

Наверняка есть что-то ещё хорошее, но там, вероятно, нужно плясать с бубном, транжирить деньги и заниматься другими непотребствами, ради сомнительной выгоды, а у меня на это ни времени, ни желания - нет.

Ну а если есть что то действительно стоящее, то делитесь!

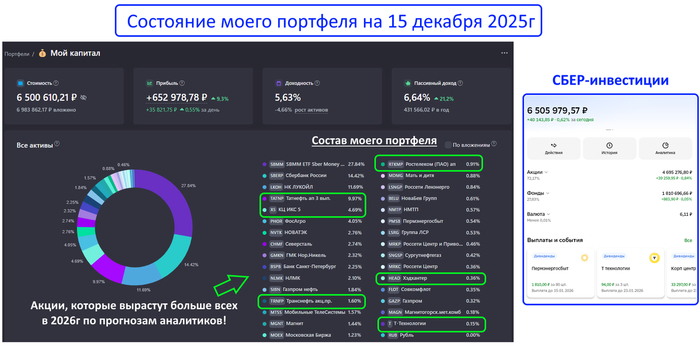

Продолжаю покупать дивидендные акции и облигации. Основная задача — получение максимальных выплат с дивидендов и купонов. Все сделки и ежемесячные отчеты с промежуточными результатами публикую на канале (вот отчет за ноябрь).

Купил с 4 по 14 декабря: — 10 акций Сбербанка; — 1 акцию Фосагро; — 2 акции Транснефть; — 3 акции МД Медикал групп; — 10 акций Ростелеком; — 7 ОФЗ 26252; — 2 облигации Село зеленое 1Р2 . Продал облигации Интерлизинг 1Р6, Сегежа 3Р6R.

Состав активов и ситуация на рынке

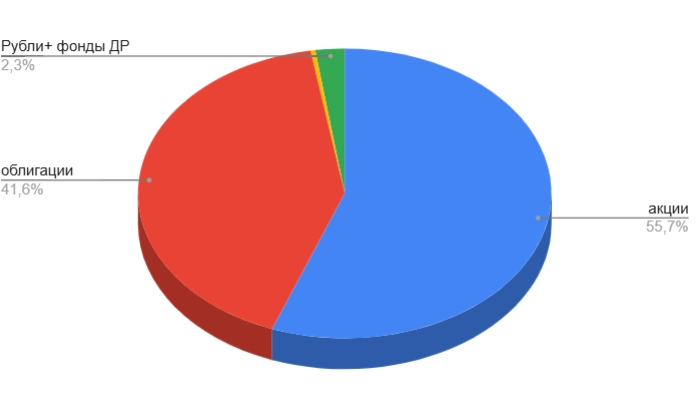

1. Сейчас доля акций составляет 55,7%, облигаций 41,6%, золота 0,4%, ₽ 2,3% (целевые доли 55/43/2). К концу года целевые доли выравниваются, отстает только золото и временно облигации после погашения Евротранса 1. Доходность XIRR, которая учитывает ежемесячные пополнения в разные периоды времени начиная с 2023 года и налоговые вычеты на пополнение ИИС, составляет 17,9%.

2. Индекс Мосбиржи в первые недели декабря подрос до 2739 пунктов. Настроение участников рынка постоянно меняется: сейчас рост опять на фоне вероятного улучшения геополитической ситуации. 19 декабря заседание ЦБ и если ключевую ставку снизят например на 1%, то это будет позитив для дивидендных акций. Но вероятно снизят на 0,5%. А пока продолжается зимний дивидендный сезон, у 19 компаний в декабре и январе еще будут дивидендные гэпы.

3. Кроме акций продолжаю покупать облигации. В этот раз были и продажи. Состав всех облигаций можно посмотреть здесь (актуально на 24 ноября). Скоро ежемесячное обновление, не пропустите.

Почему выбрал именно эти акции для покупки?

1. Сбербанк хорошо отчитался за 9 месяцев, но расходы растут быстрее чистой прибыли. Основная идея — постепенное улучшение показателей за счет увеличения объемов кредитования при снижении ключевой ставки. Прогнозные дивиденды за 2025 г. составляют 36,4 р. Целевая доля 15%, пока 18,5%,. Постепенно буду ее снижать за счет покупки других компаний.

2. Фосагро хорошо отчитался за 9 месяцев, несмотря на крепкий рубль, повышенный налог на прибыль и высокие ставки по кредитам. Долговая нагрузка снизилась, свободный денежный поток вырос. Компания сокращает долговую нагрузку, дивиденды за 3 квартал не будут выплачены, но финальные вполне могут быть. Продолжаю увеличивать позицию.

3. Транснефть — защитный актив с неплохой отчетностью (даже с учетом повышенных налогов). Прогнозные дивиденды за 2025 г. могут составить 160 р. (но здесь риск уменьшения объемов транспортировки нефти).

4. МД Медикал групп показывает хорошие показатели, отсутствуют заемные средства, расширяется сеть клиник (недавно была приобретена сеть клиник «Эксперт»).

5. Ростелеком — усредняю позицию. Здесь идея в росте при снижении ключевой ставки и выходе на IPO дочерних компаний.

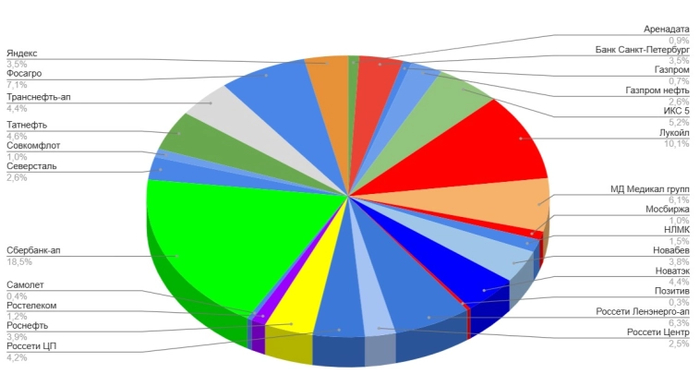

6. Состав акционной части сейчас такой: — Сбербанк 18,5% — Лукойл 10,1% — Фосагро 7,1% — Россети Ленэнерго-ап 6,3% — МД Медикал групп 6,1% — ИКС 5 5,2% — Татнефть 4,6% — Новатэк 4,4% — Транснефть 4,4% — Россети Центр и Приволжье 4,2% — Роснефть 3,9% — Новабев 3,8%.

7. По секторам распределение следующее: — банки 22% (-0,6%); — нефть 21,2% (-0,5%), — энергетики 13% (+0,4%); — ритейл 9% (-0,1%); — химия 7,1% (+0,5%); — здравохранение 6,1% (+0,6%); — металлурги 4,1% (-0,1%). Банки сохранили первое место, нефтянка немного просела. Продолжаю увеличивать долю отстающих секторов.

Покупки и продажи облигаций

1. Доля коротких облигаций составляет 57,8%, поэтому увеличиваю долю среднесрочных и длинных выпусков, т.к. цикл снижения ключевой ставки продолжается. А пока еще добавил Село Зеленое 1Р2 (купон 17,25% на 2 года, YTM 18,9%). 2. Продолжаю покупку длинных ОФЗ 26252 (купон 12,5% с погашением 12.10.2033, YTM 14,6%). 3. Начал сокращать количество выпусков: продал Интерлизинг 1Р6 (была маленькая доля) и Сегежу 3Р6R (снижаю риски). На очереди к продаже ТГК-14 1Р5, у которой был снижен рейтинг с ВВВ до ВВ.

Планы на вторую половину декабря

Покупать акции по списку и длинные ОФЗ с максимальной доходностью к погашению (YTM). Также первичные размещения корпоративных облигаций не останутся без внимания. Планы на год почти выполнены, продолжаю придерживаться стратегии: регулярные пополнения, разумные решения при выборе активов и терпение сделают свое дело.

Подписывайтесь на мой телеграм-канал, в котором пишу про личный опыт инвестирования и делаю обзоры на ценные бумаги.

Изучаю свежий прогноз SberCIB на 2026г: аналитики ждут мощный отскок нашего рынка после двух лет просадки. Интересно, на чём будет строиться этот рост в следующем году? И самое главное — какие акции, по их мнению, стоит покупать уже сейчас. Обо всём этом в моей статье!

В 2026г рынок развернётся и даст рост на 38%!

Таков прогноз! Аналитики ожидают, что 2026г станет переломным. С учётом дивидендов индекс Мосбиржи может показать рост по базовому сценарию на 38%.

А всего эксперты рассматривают три сценария для индекса Мосбиржи к концу 2026г:

Базовый сценарий: индекс вырастет до 3400 пунктов.

Оптимистичный сценарий: индекс достигнет 3700 пунктов.

Негативный сценарий: индекс снизится до 2500 пунктов.

Вероятность негативного сценария оценивается намного ниже, чем остальных. Его считают почти нереалистичным!

Ключевые драйверы роста

По мнению аналитиков, на рынок акций будут влиять четыре основных фактора:

Геополитическая ситуация

Монетарная политика ЦБ РФ

Курс рубля

Цена на нефть

В базовом сценарии предполагается ослабление рубля до 100 рублей за доллар к концу 2026г, что, по мнению экспертов, поддержит прибыль экспортно-ориентированных компаний. Основной рост рынка, вероятно, придется на второе полугодие 2026г, когда Банк России, как ожидается, достаточно сильно понизит ключевую ставку.

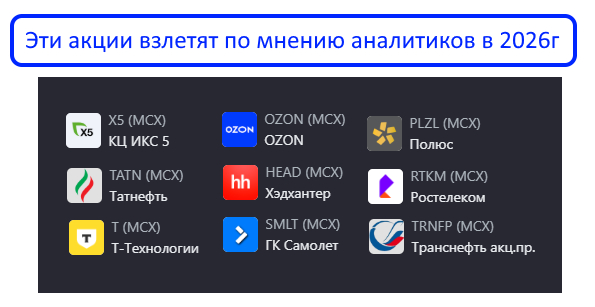

Фавориты от аналитиков: акции с самым высоким потенциалом роста в 2026г

Аналитики выделили компании с двузначным прогнозируемым потенциалом роста:

ИКС5 +67%

Татнефть +56%

Т-Технологии +57%

Озон +59%

HeadHunter +52%

Самолет +61%

Полюс +22%

Ростелеком +46%

Транснефть +24%

В-принципе, согласен с аналитиками. Смущает только Самолёт, не думаю, что он "взлетит" в следующем году на 61%... Остальные акции выглядят привлекательно и в них просматривается перспектива.

Что в итоге этот прогноз даёт нам, инвесторам?

Аналитики SberCIB смотрят на 2026г с осторожным оптимизмом. Основные драйверы по их мнению - это снижение ставки ЦБ и ослабление рубля, а это в свою очередь увеличит прибыли экспортёров, чья доля в индексе Мосбиржи самая высокая и приведёт к общему росту нашего рынка.

Что думаю я? Прогноз логичный, но очевидно, что всё в итоге будет решать не рубль или ключевая ставка, а геополитика! Без прогресса в мирном урегулировании любые другие позитивные драйверы окажутся бессильны и роста на рынке не будет.

Однако, я верю, что именно в 2026г конфликт с Украиной будет завершён! Считаю, что начинать присматриваться к акциям-фаворитам из списка от аналитиков можно уже сейчас. В-принципе, они выкатили неплохую подборку качественных бумаг и большая их часть уже есть в моём портфеле:

Продолжаю инвестировать и делится с вами своими результатами. Ровно через 10 дней у меня запланирована очередная, последняя в этом году закупка акций. В ближайшей статье проведу анализ рынка и покажу, в какие бумаги планирую инвестировать перед Новым годом!

А здесь я выкладываю всё: от разбора портфеля, до личной жизни инвестора - мой ТГ канал, подписывайся!

Дневники банкиров, чиновников и композиторов — о панике, жадности и надежде на проценты.

В декабре 1889 года светская львица Александра Богданович сделала в своем дневнике лаконичную, но убийственную запись:

«Вчера умер Ляский (Международный банк). Акции банка сразу понизились до 35 руб. Что значит один человек!»

Одна смерть — и курс рухнул. Никаких плохих отчетов, просроченных кредитов или скандальных ревизий. Просто не стало директора. В этой фразе — вся суть фондового рынка Российской империи на его пике. Это был мир не абстрактных активов, а личных репутаций, плотных связей и нервных слухов. Котировки жили не только балансами компаний, но и здоровьем сановников, настроением в министерских кабинетах и разговорами за чаем в купеческих клубах.

Александра Богданович

Мы привыкли изучать ту эпоху по сухим сводкам биржевых бюллетеней и цирклярам Министерства финансов. Но настоящая, живая история рынка — с его адреналином, страхом и алчностью — записана между строк личных дневников, писем и мемуаров. В этих текстах фондовая биржа предстает не институтом, а нервной системой огромной страны, где паника могла начаться с одной телеграммы, а судьба миллионов рублей решалась на званом ужине.

Сегодня мы включим эту машину времени и услышим голоса главных действующих лиц: осторожного чиновника, решающего судьбу госзайма; авантюрного банкира, сколачивающего состояние на железных дорогах; испуганного интеллигента, наблюдающего, как его «надежные» облигации превращаются в бумагу для растопки; и даже юного гения-композитора, игравшего на бирже как на рулетке. Их истории — это и есть подлинная, неотредактированная история российского капитализма.

Государство vs Рантье: спор о доверии, который проиграли все

Если фондовый рынок — это здание, то его фундамент — доверие. В Российской империи этот фундамент трещал по швам с самого начала. Государство, выступая главным эмитентом и регулятором, вело сложную игру с собственными поддаными, пытаясь приручить их капиталы. А рядовой рантье, мечтавший о спокойной жизни «на проценты», с горечью обнаруживал, что самые надёжные бумаги могут в одночасье стать мусором.

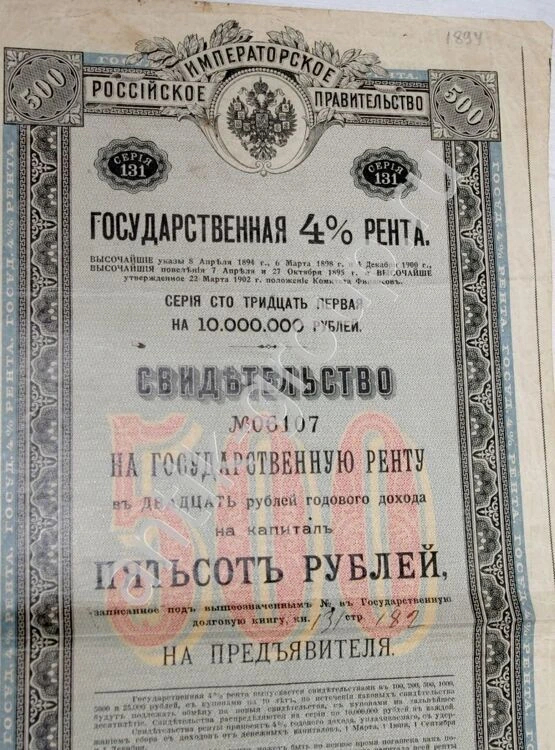

Стратег в кабинете: когда 4% — священная цифра

В январе 1884 года сенатор и влиятельный промышленник Александр Половцов записал в дневник суть своего спора с министром финансов Николаем Бунге. Поводом стал, казалось бы, сугубо технический вопрос — выпуск новой государственной ценной бумаги.

«Вторник. Изучив записку Бунге о выпуске новой 5½% ренты, имеющей целью привлечь часть капиталов, ныне помещенных в сериях, отправляюсь к Бунге и высказываю ему опасения за неудачу нового типа бумаги, когда к прежним 4% народ привык и этим надо пользоваться» (Александр Половцов, 29 января 1884 года).

За этим стоит целая финансовая философия. «Сериями» называли краткосрочные казначейские обязательства — удобные, ликвидные, но опасные для казны: в кризис их массово предъявляли к выкупу. Бунге хотел заменить их долгосрочной 5.5% «рентой» (бессрочной облигацией). Его логика — финансовая стабильность. Логика Половцова — психология масс. 4% были не просто цифрой, а символом, маркером надёжности, к которому «привык народ». Повышение доходности до 5.5% могло быть воспринято не как щедрость, а как отчаянная попытка заманить деньги в рискованный актив. Государство в лице своих лучших умов ломало голову: как, не подрывая веру, перепрошить финансовые инстинкты миллионов?

Государственная 4% рента

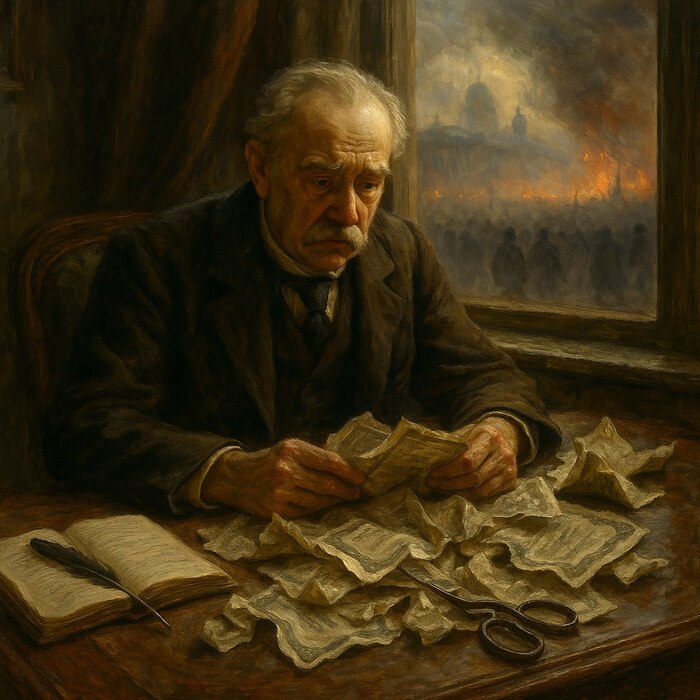

Рантье в эмиграции: когда бумаги превращаются в труху

Прошло двадцать лет. Страну потрясают война и революция. Художник Александр Бенуа, находясь в Париже, с тревогой читает газеты и подводит печальные финансовые итоги. Его записи — это взгляд с другой стороны баррикады доверия, взгляд того самого «народа», о чьём привыкании так пеклись министры.

«У меня всего 8000 fr.— rentes françaises [французская рента] и 5000 руб.— одесских кредитных, которые, вероятно, превратились после всех погромов в подтирочные бумажки» (Александр Бенуа, 10 ноября 1905 года).

Его портфель — классика осторожного рантье: часть в надёжных иностранных активах («французская рента»), часть — в, казалось бы, солидных российских («одесские кредитные» облигации). Но политический кризис одним махом аннулировал все расчёты. Что стоит гарантия государства, если его власть не распространяется на мятежный город? Бумага, даже с гербовой печатью, мгновенно обесценивается. Год спустя Бенуа ставит жирный крест на философии инвестиций:

«Отныне всякий «капитал» буду держать в «чулке»» (Александр Бенуа, 10 июля 1906 года).

Это финальный аккорд. Крах не бумаг, а самой идеи. Если государство не может защитить ценность своего слова, выраженного в купоне, то вся финансовая система — бутафория. Доверие, которое Бунге и Половцов так бережно лелеяли, испарилось, сменившись первобытным инстинктом тезаврации — прятать наличные.

Пропасть между эмиссией и кошельком

История этого несостоявшегося диалога между властью и рантье — ключ к пониманию хрупкости имперского рынка.

· Доверие как валюта. Государственные бумаги (рента, облигации) были не столько инструментом финансирования, сколько квинтэссенцией общественного договора. Покупая их, гражданин давал государству деньги в долг в обмен на обещание стабильности и порядка. Высокая доходность (те самые 5.5%) здесь была не преимуществом, а сигналом риска.

· Политика — главный макрофактор. Для инвестора типа Бенуа не существовало отдельно «экономики» и отдельно «политики». Погром в Одессе или беспорядки в столице напрямую били по курсу его облигаций.Системный риск был запредельным и не диверсифицируемым.

· Крах парадигмы. Решение Бенуа спрятать деньги в «чулок» — это не анекдот, а приговор всей системе мобилизации капитала через доверительные бумаги. Когда государство-эмитент перестаёт быть высшей гарантией, рынок ценных бумаг как явление исчезает, уступая место бартеру, золоту и наличной купюре.

Именно в этой пропасти между благими намерениями в кабинетах и паникой в кошельках зрел главный кризис — кризис суверенного кредита. А пока чиновники спорили о процентах, на арену выходили другие герои — те, кто видел в рынке не способ сохранить, а молниеносно приумножить капитал.

Акулы капитализма и юные спекулянты: от строительства империи к биржевой рулетке

Пока одни мучительно теряли доверие к государственным бумагам, другие на этом рынке делали состояния. Но и их стратегии за полвека претерпели радикальную метаморфозу. Если в 1870-е главной игрой было создание активов с почти гарантированной прибылью, то к 1910-м на первый план вышла чистая спекуляция — игра на бумажных колебаниях, где реальный завод или дорога были лишь поводом для ставки.

«Золотой век» дельца: как строили дороги и делили миллионы

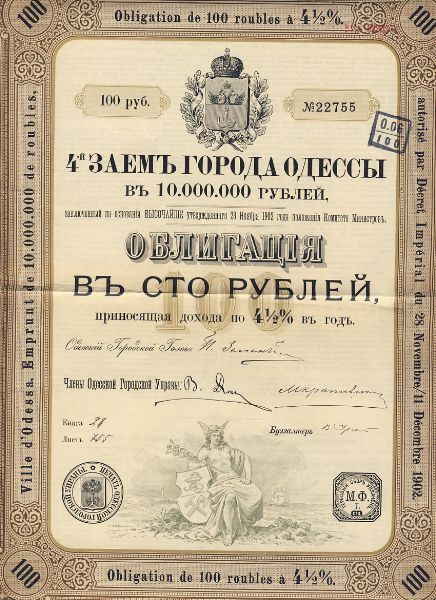

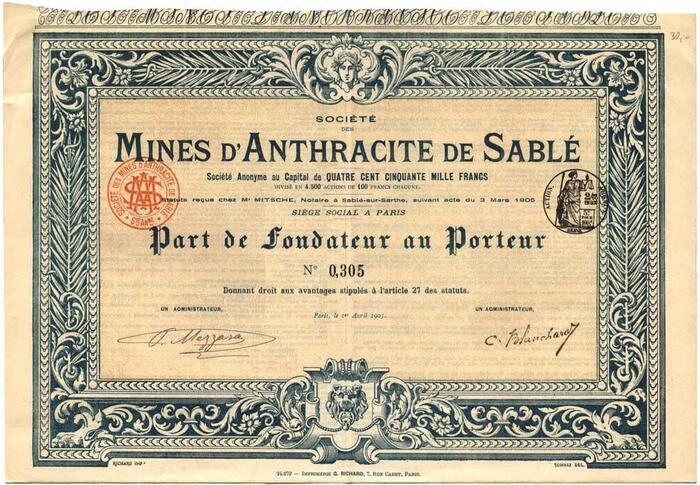

В феврале 1875 года банкир и концессионер Яков Поляков с лёгкостью записывает в мемуарах схему, которая сегодня вызвала бы многолетнее расследование регулятора. Речь идёт о «железнодорожной горячке» — главном инвестиционном тренде эпохи.

«Он выдумал открыть подписку на акции 4х дорог: Фастовской, Уральской, Оренбургской и Привислинской. В этом деле я и брат Лазарь приняли большое участие… Я подписал на 9 т.р. акций… Мы составили Компанию… взяли от брата Самуила всю постройку дороги на свой счет… и мы все заработали около 1 миллиона рублей» (Яков Поляков, февраль 1875 г.).

Перед нами — классическая схема первичного размещения (подписка) с последующей перепродажей актива (концессии). Поляковы не просто покупали бумаги на бирже — они влияли на сам процесс их возникновения, контролировали цепочку: лоббирование концессии в министерстве → организация подписки среди «своих» → создание строительной компании → получение подряда. Миллионная прибыль была наградой не за биржевую игру, а за организаторский талант, связи и доступ к инсайду. Это был капитализм созидательный, пусть и циничный: в конце цепочки всё же появлялась реальная железная дорога.

Уральская железная дорога

Игра на повышение: композитор, банкир и онкольный счёт

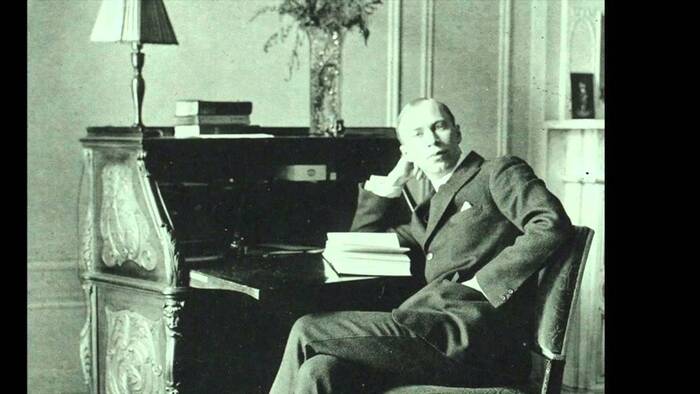

Перенесёмся на 38 лет вперёд. Январь 1913-го. 21-летний Сергей Прокофьев, будущий гений мировой музыки, а тогда — студент консерватории, озабочен не только контрапунктом, но и биржевыми сводками. Его дневник читается как руководство для начинающего трейдера.

«Я требую капитал, предлагаю труд, а выигрыш делю пополам… из-за смутной политической конъюнктуры бумаги стоят низко. Беда лишь, что не поймать момента, когда они поскачут вверх»(Сергей Прокофьев, 10 января 1913 г.).

Прокофьев не строит дороги. Он даже не особо разбирается в бизнесе компаний. Он видит «низкие бумаги» и хочет «поймать момент». Его инструмент — онкольный счёт (аналог маржинального кредита), который он открывает в Международном банке. Его актив — акции горнодобывающей компании.

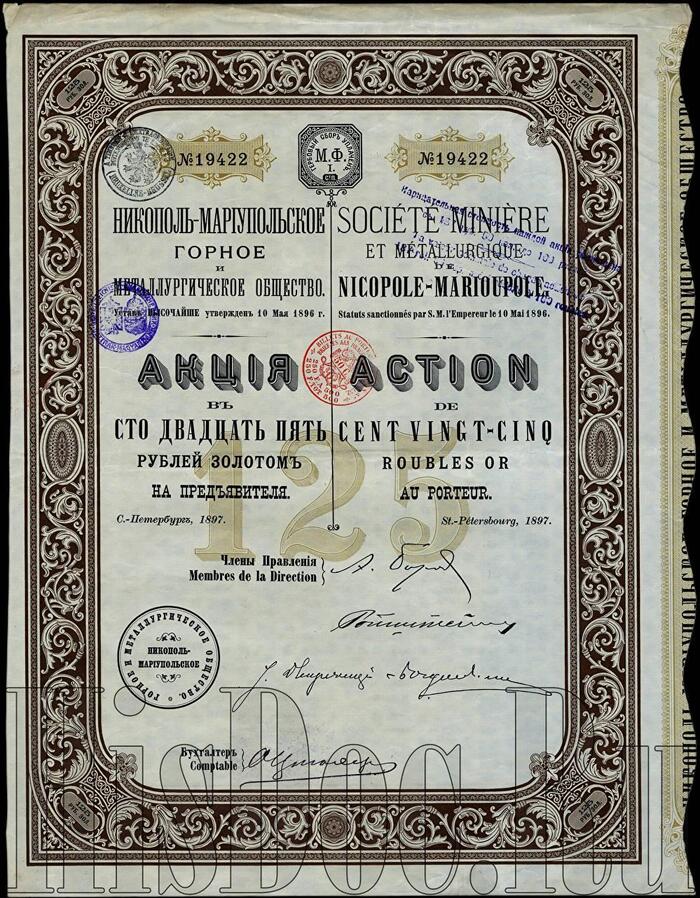

«Слухи о мире на Балканах. Биржа скачет вверх. Утром пошёл в Международный Банк… на собранные мною четыре тысячи открыл онкольный счёт. Велел купить двадцать пять Никополь-Мариупольских» (Сергей Прокофьев, 23 января 1913 г.).

Никополь-Мариупольское горное и металлургическое общество, акция

Это чистая спекуляция на новостях. Слух о мире → оживление на рынке → покупка на заёмные деньги в расчёте на дальнейший рост. Между Прокофьевым и николаевскими заводами, акции которых он купил, нет никакой связи. Он покупает не долю в бизнесе, а абстрактный график, надеясь сыграть на его колебании.

Рынок взрослел, становясь всё более сложным и оторванным от реальных паровозов и домен. Но эта финансовая утончённость оказалась хрупкой. Когда грянул настоящий кризис, он показал, что за фасадом биржевых игр по-прежнему скрываются первобытные страх и борьба за наличность.

«Биржа ужасная»: анатомия паники — от кабинета банкира до обвала ренты

Инвестиции в рост — это искусство. Выживание в кризисе — ремесло, грязное и беспощадное. Дневники сохранили для нас кризисы двух масштабов: локальный финансовый шторм, где даже акулы капитализма выкручивались связями и бартером, и тотальный крах системы, где рушились уже не котировки, а сами основы доверия.

Микрокризис 1901 года: бартер, блат и исчезнувшая ликвидность (в записях ветерана)

Кто мог описать внутреннюю кухню кризиса лучше, чем Яков Поляков — тот самый «акула капитализма», что тридцать лет назад крутил миллионами на железнодорожных концессиях? К 1901 году его запись — это уже не план нападения, а инструкция по выживанию для попавшего в шторм тяжеловеса.

«Приехали в Петербург… Приняли от него облигации, разрешил кредит под акции Московского Ярославского Земельного банка. Я был у Мухина. Он согласился вместо 43 тысяч наличными взять 200 акций Санкт-Петербургского Азовского банка и соловексель на 40 тысяч рублей. У Малешевского. Он обещал похлопотать, чтобы купили в банке облигации Малакешские, Лифляндские. Биржа ужасная.» (Яков Поляков, 1901 г.).

Интересно наблюдать, как стратегия игрока меняется с возрастом рынка. Если в 1875-м Поляков создавал ликвидность (организуя подписку на новые акции), то в 1901-м он сражается с её исчезновением. Его алгоритм выживания:

1. Взаимозачёт и бартер. Наличные — дефицит. Расчёт идёт активами: облигации в залог под кредит, пакет акций одного банка плюс вексель («соловексель») вместо денег.

2.Ключевая валюта — «похлопотать». Когда рыночные механизмы глохнут, в ход идёт последний аргумент — личная протекция. Устроить продажу бумаг «в банке» через знакомого (Малешевского) — значит обойти парализованную биржу.

3. Диагноз от профессионала. Фраза «Биржа ужасная» в устах Полякова звучит особенно весомо. Это не эмоция дилетанта, а вердикт ветерана: система расчетов дала сбой, доверие испарилось, рынок замер.

Макрокрах 1904-1905: когда падает не биржа, а государство

Если 1901 год был «техническим» кризисом ликвидности, то 1904-1905 стали годами краха системного. Русско-японская война и революция наложились на финансовую панику, превратив её в нечто иное. Писатель Сергей Минцлов, как хроникер, день за днём фиксирует этапы падения.

«На бирже паника: бумаги опять повалились» (8 февраля 1904 г.).

«Биржа угнетена страшно, и рента наша опустилась еще» (27 марта 1904 г.).

Но апогей наступает в декабре 1905-го, после Манифеста 17 октября, всеобщей забастовки и вооружённых восстаний:

«Рента сегодня — 78. Такого курса не бывало и после Цусимы! Дисконт поднят до 8 проц. Золотая валюта висит на волоске» (Сергей Минцлов, 2 декабря 1905 г.).

Цифра 78 — это приговор. Государственная 4% рента, эталон надёжности, символ доверия к империи, теряет почти четверть своей цены. Это сильнее, чем военное поражение при Цусиме. Одновременно Госбанк взвинчивает учётную ставку до 8% в отчаянной попытке остановить бегство капитала, которое Минцлов тут же фиксирует:

«Все, кто имеет малейшую возможность… уезжают за границу: за какой-нибудь только месяц переведены туда десятки миллионов (в том числе и великими князьями)».

От кризиса ликвидности к кризису солидарности

Сравнение этих двух кризисов, описанных полярными наблюдателями — циничным делецом и взволнованным интеллигентом, — показывает, как финансовая буря перерастает в политический ураган.

1. Кризис 1901 года — это «внутриигровое» событие. Ликвидность испаряется, но правила игры (ценность активов, роль банков, власть государства) ещё не оспариваются. Проблема решается внутри системы — связями, бартером, ожиданием помощи «сверху». Даже Поляков играет по этим правилам.

2. Кризис 1905 года — это крах самой системы. Падение ренты до 78 — это девальвация суверенного кредита. Инвесторы (включая великих князей) голосуют ногами и капиталами против будущего империи. Государство теряет монополию не только на насилие, но и на доверие как базовый актив.

3. Общий знаменатель — бегство в наличность. В 1901-м его имитировали бартером. В 1905-м оно стало массовым и паническим: золото, иностранная валюта, «чулок». Бумага, даже самая почтенная, в момент истины оказалась именно бумагой.

Эти дневники фиксируют момент, когда финансовая история становится частью истории политической. Биржевые котировки превращаются в точный датчик легитимности власти. И этот датчик в 1905 году зашкаливал.

Но система, хоть и треснувшая, ещё не рухнула. Она предпримет последнюю, парадоксальную попытку выжить, которая красноречивее любых отчётов покажет, во что на самом деле верили люди в канун 1917 года.

Последние аккорды: что купила Россия накануне конца

Осень 1917 года. Империи уже нет. Временное правительство доживает последние дни. Фондовый рынок, этот чувствительный нервный узел экономики, должен был бы быть мертв. Но нет — он подает странные, парадоксальные сигналы. В них, как в финансовой криптограмме, записан последний инстинкт общества, стоящего на краю пропасти.

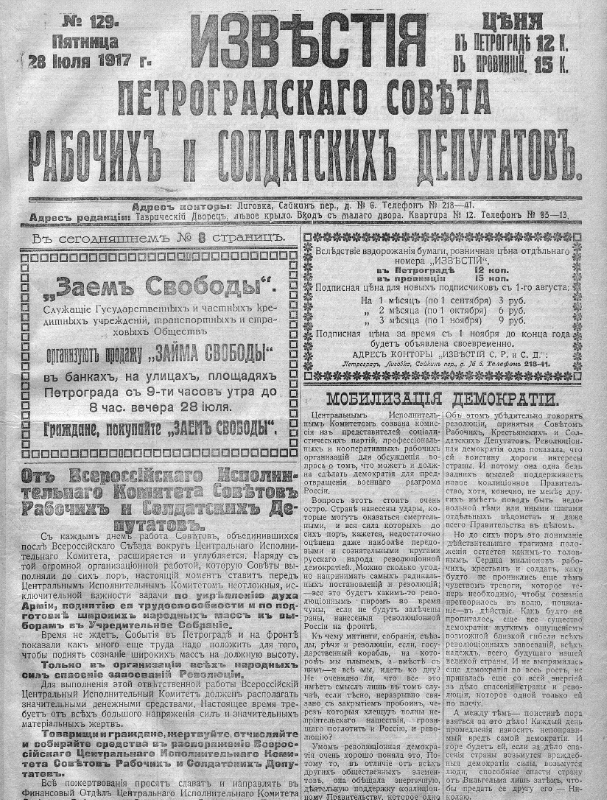

«Заём Свободы» и «железные» облигации: парадокс октября 1917-го

31 октября 1917 года, за неделю до Октябрьского переворота, служащий Никита Окунев записывает в дневнике наблюдение, которое точнее любого манифеста описывает состояние умов.

«Заем Свободы разбирается очень туго. Но вот объявлено от Синдиката по реализации 4,5 % ж.д. облигаций выпуска 1917 года на 750 млн. р., что подписка на эти облигации превысила нарицательный капитал выпуска до такой степени, что подписавшиеся получат только 30 % подписанных ими сумм… Выходит, что под залог государственных имуществ не так охотно дают деньги, как под залог частных. Вот какое время настало!» (Никита Окунев, 31 октября 1917 г.).

Заем свободы, 1917 г.

Это финансовый снимок эпохи в двух кадрах:

1. Провал «Заёма Свободы». Власть, рожденная Февральской революцией, пытается финансировать себя, обратившись к патриотизму и идеалам. Народ отвечает молчаливым, но тотальным недоверием. «Свобода» как идея не имеет кредитного рейтинга.

2. Ажиотажный успех частных облигаций. Одновременно синдикат банков размещает облигации частных железных дорог (пусть и с государственной гарантией). Спрос зашкаливает: переподписка более чем в 30 раз. Люди готовы вложиться, но только во что-то осязаемое: в рельсы, вагоны, пути — в конкретный актив, который можно потрогать и который, как им кажется, переживет любую власть.

Газета «Известия», 1917 г.

Что произошло? Рынок, агонизируя, вынес окончательный вердикт.

· Бегство от политики к собственности. «Заём Свободы» был политическим проектом. Железнодорожные облигации — частно-имущественным. Голосуя рублём, люди выбирали актив, а не лозунг. Они инстинктивно искали последнее пристанище для сбережений в материальном мире, в «железе», в надежде, что оно переживет бумажные революции.

· Крах государственного кредита как явления. Государство (в любом виде — имперское, временное) окончательно потеряло способность занимать под свое имя. Его бумаги больше никого не интересовали. Фундамент, который Бунге и Половцов пытались укрепить в 1884 году, был полностью размыт.

· Иллюзия частного залога. Ирония в том, что эта последняя надежда была призрачной. Через несколько недель декретами новой власти будут аннулированы все государственные займы, а частная собственность на средства производства — ликвидирована. Те самые «надёжные» железнодорожные активы будут национализированы. Но в октябре 1917-го этот рефлекс — доверие к частному залогу больше, чем к государственному слову — был последним всплеском логики старого финансового мира.

Заключение

История, рассказанная дневниками, — это история отношений между людьми и обещаниями, выраженными на бумаге.

Мы прошли путь от кабинетных споров о доверии (Половцов и Бунге) через золотой век созидательной аферы (Поляков) и лихорадку биржевой игры (Прокофьев) к хронике великой паники (Минцлов) и, наконец, к последнему парадоксальному выбору на развалинах системы (Окунев).

За всеми этими сюжетами стоит одно: рынок ценных бумаг — это не только экономика. Это психология, политика и культура. Это вера в то, что чужое обещание, подкрепленное гербовой печатью или репутацией банкира, стоит сегодняшних денег. Российский рынок имперской эпохи был ярким, азартным, сложным, но его ахиллесова пята оказалась слишком уязвима: он был встроен в государство, которое в кризис само стало главным источником риска.

Когда государство-эмитент и государство-гарант рухнули, рухнул и рынок. Остались лишь обрывки дневниковых записей, сканы никому не нужных акций и горький вывод Александра Бенуа, который оказался пророческим для всех: в момент истины бумага остается просто бумагой. А настоящая ценность — лишь в том, что можно удержать в руках или, в крайнем случае, спрятать в чулок.

Больше интересных статей, архивных документов и редких финансовых находок из прошлого можете найти на моём канале — https://t.me/HiveOfStocks.