Выгодно ли сейчас торговать на криптовалюте?

Коллеги, кто знает выгодно ли сейчас торговать/инвестировать в криптовалюту? Слышал, что волатильность рынка падает.

Коллеги, кто знает выгодно ли сейчас торговать/инвестировать в криптовалюту? Слышал, что волатильность рынка падает.

Написал недавно тред про то, как избавиться от: «Я не умею инвестировать, что делать?», многим стыдно задавать кому либо этот вопрос, и мне тоже.

Первые мои инвестиции были в начале 2010-х, в криптовалюту, биткоин только набирал обороты. Помню страх, когда 1-й раз пробуешь инвестировать... страх держится на том, что ты куда-то вкладываешь, но не понимаешь зачем это делать, какие риски, результат, стратегия и т.п. Спустя время у меня имеются базовые знания по этой теме. Я не крутой инвестор, но зато я тот, кто боялся сделать 1-й шаг «в пропасть мира инвестиций», между тем, сделал его и поделюсь опытом.

Будем считать эту статью для тех, кто боится и испытывает страх перед словом «инвестиции». Расскажу про то, почему не нужно бояться сохранять (и по возможности умножать) свой капитал. Моя цель — чтобы вы сделали первый шаг. 💃

Есть две стратегии: (1) долгосрочно и безопасно и (2) быстро и много (=рисково). Для второй нужно хорошо играть на бирже и уметь спекулировать, я плохо играю и не спекулянт (в хорошем смысле), поэтому я выбираю первую стратегию. Я не научу вас «поднимать бабки» на панике в обществе, растущей валюте и других рисках. Но расскажу, как собрать 1-й портфель, что такое дивиденды, акции, облигации, ETF, ОФЗ, ИИС, как убрать риски и прибавить доходность.

Разделю всё это на 10 шагов (эта статья про 1-й шаг):

1 шаг. Разбить страх

2 шаг. Выбрать брокера

3 шаг. Открыть ИИС

4 шаг. Дать в долг и заработать

5 шаг. Как стать совладельцем бизнеса?

6 шаг. Как вложиться в 100 компаний?

7 шаг. Собрать 1-й портфель

8 шаг. Заплатить меньше налогов

9 шаг. Инвестировать 100 рублей

10 шаг. Сдать зачёт

В конце, после прочтения каждого шага, будут вопросы, вы можете написать мне личным сообщением в твиттере ответы на вопросы, для закрепления. А в конце 10 шага будет зачёт. Первые десять прочитавших, кто сдаст зачёт, получат подарок: бесплатно оформлю счёт у брокер, ИИС и подарю пару акций. Считайте это благотворительностью, просто хочется, чтобы в России было больше людей, кто хоть как-то, что-то инвестирует, никакой рекламы или коммерческого интереса тут нет.

1 шаг. Разбить страх

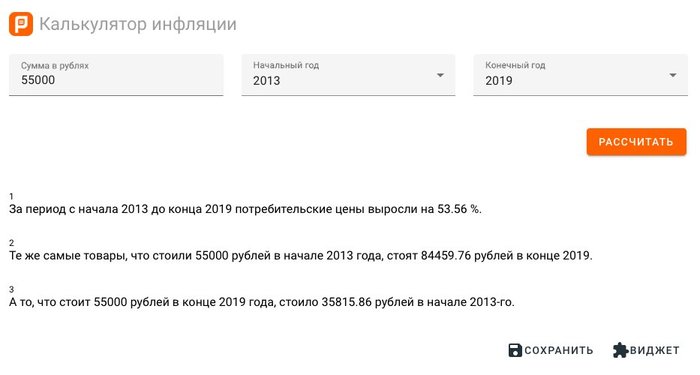

Вы должны убедиться, что инвестирования не нужно бояться, бойтесь лучше того, что ваши деньги со временем обесцениваются, и единственное лекарство — это инвестирование. Объясню почему важно уметь инвестировать на простом примере. Вот вы где храните деньги? Допустим, в старой книге я нашёл заначку - 5 000 руб. В матрасе нашел ещё 50 000 руб. Лежат они там с 2013 года. За 7 лет лежания их съела инфляция, вроде в руках все те же 55 000 руб., но купить на них в 2020 году можно меньше, чем в 2013 году.

Вопрос: сколько нужно денег в 2020 г., чтобы купить столько же, сколько на 55 000 руб. в 2013 г.?

Ответ: чтобы купить на 55 000 руб. (как в 2013 г.) сейчас в 2020 г. нужно 88000 руб., как вам такое? Стоит нагуглить "калькулятор инфляции цен", вбить свою сумму, например 1 млн., и убедиться самому.

От осознания того, сколько из-за инфляции и действий путинской команды мы незаметно теряем капитала — становиться страшно. Мы живем в мире, где вы не сможете контролировать инфляцию. Зато, вы можете защитить свой капитал, запустив его в "инвестиционный мир".

1.1 шаг. Вклады (чем они хуже?)

Можно хранить во вкладах (это безопасно, но не прибыльно), да и государство их страхует до 1,4 млн руб., и доход от них опережает "официальную инфляцию". Но рост цен куда выше, чем показывает инфляция. Цены на товары растут более чем на ±25% в год, это инфляция не учитывает. А вот инвестиции (облигации, акции и т.п.) — другое дело. Да, они не дают стабильный рост, иногда могут падать, сами деньги нельзя застраховать, а биржа не даёт гарантий. Но зато, инвестиции решают проблему инфляции (а вклады нет) и обгоняют её. Бонусом идёт ещё и поднятие дохода.

Но стоит запомнить главное правило в инвестировании — не держать яйца в одной корзине.

Разделите вклады на несколько частей (вклады и инвестиции), чтобы компенсировать одно другим и держать баланс с минимальными рисками. Это обязательно нужно делать, чтобы увеличить свой капитал.

1.2 шаг. Биржи (где вкладывают деньги?)

Вы были на базаре или на ярмарке? Деньги вкладывают на бирже, это «базар ценных бумаг». Кто, чего, сколько купил/продал и что осталось, всё по закону, обмана нет. В РФ всего шесть бирж: две в Москве и четыре в Петербурге. ТОП-2 это Московская (для рублей) и СПб (для валюты). На бирже есть свои «рынки» акций, валют, драг. металлов и т.п., чтобы что-то купить нужен доступ к бирже, самому это сложно, через брокера — проще. Нам нужен фондовый рынок — там продают (1) облигации, (2) акции и (3) ETF — это ТОП-покупки у простых инвесторов.

1.3 шаг. Брокер (да кто такой этот ваш брокер?)

Брокер это юрлицо. Он имеет доступ на биржу, соблюдает правила биржи, имеет нужные лицензии и платит за право быть брокером. Через него частные инвесторы покупают/продают бумаги на бирже, за комиссию, конечно же. Без него никак (можно, но геморрой гарантирован).

Важно понять, что уже давно нет ценных бумаг в физическом виде (только в электронном).

Не нужно куда-то идти, чтобы купить/продать ценные бумаги. Из дома ищите брокера и, через пару часов, получаете доступ к бирже, у многих из них есть мобильные приложения. Потом покажу их)

1.4 шаг. Облигации (дай в долг?)

Облигация это когда вы даёте в долг, получаете обратно эти деньги и % за то что дали в долг.

Например, я хочу продавать молоко, но не хочу покупать корову, зато готов дать соседу в долг на её покупку. Сосед мне даёт расписку (облигацию), где указал сколько взял в долг, когда вернёт и сколько добавит %-ов.

Компании просят в долг (выпуск облигаций), чтобы обновить оборудование, провести ремонт, расширение какие-то и т.п. Им это выгоднее, чем брать в долг у банка. И вам выгодно, чем вложить деньги в банк. Банк, как посредник, остался ни с чем, лох.

Как выбрать, кому дать в долг? Чем меньше % дохода, тем надежней должник. Просят дать в долг под 25% годовых? Это риск, могут не вернуть. 15% - это нормально. Выпустить облигации могут:

1. Компания (выгодно, но есть риск)

2. Государство (надежно, но не очень доходно)

3. Регионы (надежно и более доходно)

1.5 шаг. Акции (ты почти владелец бизнеса)

Акция это часть компании (доля в её бизнесе). Например, я и соседи хотим купить корову пополам. Моя доля коровы — это акция. Дальше два варианта:

1. Молоко коровы продаётся и я получаю дивиденды (⅓ прибыли от продажи), то есть сосед делится прибылью.

2. Корова выиграла конкурс красоты и стала известна. Стоимость её на рынке удвоилась, я могу продать свою долю коровы и получить больше, чем вложил изначально. Но дивиденды от коровы теперь получает тот, кто купил у меня акцию.

В чём страх? Корова может заболеть, а спрос на молоко упадет. Больная корова никому не нужна. :( Больная корова приносит меньше молока (дивиденды), не даст потомство (расширение бизнеса). Продать корову будет трудно, ваша акция (покупка части компании) на корову упадёт в цене. Поэтому, покупая акции (в долгую) какой либо компании, важно понимать, чтобы она не сдохла.

1.6 шаг. ETF (торгуемый на бирже фонд)

Одной коровы мало, вдруг заболеет и умрёт? Хочу купить у “колхоза” по 10% с каждого их животного (см. твит № 12). Но “колхоз” решил, что 1 акция = 50% животного, а не 10% (компания сама решает сколько % будет иметь 1 акция). Столько денег у меня нет, я иду к соседу!) Сосед мой уже купил по 50% (= 1 акция) каждого животного в "колхозе". Он предложил купить долю от его 1 акции (доля от доли), так я становлюсь владельцем 10% акции соседа (т.е. 10% от половины каждого животного "колхоза"). Это и есть ETF. Акция ETF — это доля в фонде, где есть много разных акций или облигаций. Владея долей в ETF, вы владеете долей во всех активах, которые есть в ETF. Из чего состоит "портфель ETF" и какие там активы (акции и/или облигации) решает сам владелец ETF.

Exchange Traded Fund (торгуемый на бирже фонд) тоже получает дивиденды от акций, которыми владеет. Но фонд сам решает, что делать с дивидендами: (1) Выплатить их вам. (2) Купить на них ещё больше акций, фонд дорожает и вы зарабатываете на разнице между покупкой и продажей.

В чём крутость ETF? Низкий риск. Например, если корова заболела и её акций дешевеет, то убыток перекроют доходы от других активов: свиньи, петухи, кролики и т.п. Ну и на акции ETF нужно меньше денег, не нужно же покупать по отдельности всего, что есть в ETF, это удобно!

Вот и всё, в теории, понимая всё это, страха быть не долго (или совсем немного, что позволяет делать второй шаг), поэтому ловите вопросы, ответы на которые кидайте мне личным сообщением в твиттер twitter.com/PavelChuprunov

1. Бизнес у компании «Большая жопа» будет расти в 2020 и 2021 годах. Ты хочешь на этом заработать, поэтому купишь: облигации, акции, продукцию этой компании или всё сразу?

2. Ты купил облигацию, зачем? Ты стал совладельцем сразу во многих компаниях или только одного бизнеса, или просто дал организации в долг?

3. Что можно купить на фондовом рынке? Только облигации, только акции компаний, только акции фондов ETF, только опционы, только фьючерсы или всё сразу?

4. Ты купил акцию, но зачем? Чтобы похвалиться друзьям, чтобы распечатать и повесить на стене, чтобы помочь организации и дать ей в долг, чтобы стал совладельцем бизнеса или стал совладельцем сразу во многих компаниях?

5. Допустим, ты веришь только в IT-сферу, но не разбираешься какая IT-компания самая крутая, что будешь делать?

6. Ты купил акции, и как будешь зарабатывать на них?

Как минимум один брокер запретил клиентам с активами меньше $5 млн открывать новые позиции в июньских фьючерсах на нефть WTI и Brent.

Фьючерсное подразделение INTL FCStone Financial сообщило клиентам с активами меньше $5 млн о том, что они больше не могут открывать новые позиции в июньских контрактах на нефть WTI и Brent. Эти ограничения вступили в силу еще вчера, пишет Bloomberg со ссылкой на оказавшийся в его распоряжении документ.

«Эти меры принимаются в интересах наших клиентов во время абсолютно беспрецедентных рыночных условий», - говорится в нем.

Кроме того, брокер пересматривает лимиты для клиентов с активами более $5 млн.

«Учитывая экстремальную и непредсказуемую рыночную волатильность, мы принимаем меры для защиты наши более мелких клиентов и доводим до их сведения риски, которые они на себя берут», - сообщил в письме по электронной почте пресс-секретарь INTL FCStone Financial.

Другой брокер, Marex Spectron, также ограничил возможности клиентов заключать сделки с фьючерсами на нефть, отмечает Bloomberg.

Напомним, что в понедельник, 20 апреля, майские фьючерсы на нефть WTI впервые в истории опустились ниже ноля. На следующий день американский брокер Interactive Brokers сообщил об убытке в $88 млн, который он понес после того, как клиенты компании потеряли на этом инструменте больше денег, чем имели на своих счетах.

Сегодня об аналогичном убытке размером $85 млн сообщил Bank of China.

Пикабушники , всем привет!

Господа, очень часто поступают вопросы, связанные с инвестициями в драгоценные металлы.

Хотел бы сегодня по этому поводу немного порассуждать.

Господа, вопрос правильный и вопрос интересный.

Способов, на самом деле, несколько :

1.Покупка золота в слитках.

2.Покупка золотых монет.

3.Открытие ОМС.

4.Рынок ценных бумаг.

1.Покупка золота в слитках – самый древний, наверное, способ инвестиций.

Примеров его разностороннего проявления каждый из нас может привести массу, начиная с древних купцов, заканчивая родственниками старшего поколения, держащих за семью печатями кольца, маленькие пластинки, золотые сервизы и даже «переплавленные золотые зубы» - да, друзья, с таким я тоже сталкивался, не спрашивайте где и когда)

Этот способ присутствует и сейчас, но вопрос его актуальности серьезно подрывают правила торговли и рыночное ценообразование, а также ряд иных юридических нюансов.

Мы могли бы с вами остановится разбирать данную метод инвестиций в золото, сразу после того, как я скажу вам, что при покупке слитка вам необходимо сходу уплатить 20% НДС. Актив еще не вырос – а налоговые издержки уже есть.

Далее, при продаже слитка, будьте готовы к ШИРОЧАЙШЕМУ СПРЕДУ между покупкой и продажей, которая толкается в коридоре от 5-10%.

Можете прям сейчас загуглить цену покупки и продажи слитка на официальном сайте Сбербанка.

И самое «веселое» - это процедура продажи слитка.

Господа, будьте готовы к тому, что «на сделке» будет присутствовать оценщик, который оценит состояние слитка.

Если есть сколы, грязные пятна и иные дефекты - слитку могут задать серьезный дисконт, более того, могут не принять к покупке.

Вы должны знать, что вопрос хранения – полностью на ваших плечах. А учитывая особенность некоторых регионов, слиток «дома» держать весьма рискованно.

С золотыми монетами – все тоже самое, за исключением НДС.

Тот же спред, тот же оценщик при продаже, те же риски, связанные с централизованным хранением.

Друзья, в моей практики есть случаи, когда монеты покупали на полгода – 7 месяцев, и за это время, цена на золото оставалась относительно неизменной. Когда сроки продажи актива подходили, продавать приходилось, ввиду большого спреда, на 5-12% дешевле!

ОМС – практически тоже самое, за исключением некоторых нюансов.

Во-первых, НДС тут, ровно так же, как и с монетами – нет.

Во-вторых, ОМС не предполагает поставку базового актива вам «на руки». Золото остается в банке, который и занимается его хранением.

ОМС – «многосторонний договор», если заглянуть внутрь, то вы не являетесь собственником золота в классическом понимании! У вас просто есть абстрактный обезличенный металлический счет, на котором, абсолютно абстрактно размещен драгмет.

Так как ОМС – это все-таки счет, значит по нему должен присутствовать соответствующий баланс, особенно ввиду хранения актива третьего лица, которым, по сути, являетесь вы.

По логике вещей, подобное должно было бы страховаться со стороны государства в лице АСВ, но увы и ах, ОМС не подпадают под государственную программу страхования вкладов. Если банк банкротят, все золото, которое есть в банке, будет описано под ревизию и отправится на погашение требований кредиторов. Люди, открывшие счета – останутся ни с чем.

Никаких обязательств, связанных хотя-бы с частичной компенсацией полученных убытков – НЕТ.

Ну и, конечно – спред.

Хоть он, как правило, и ниже, чем по указанным выше способам, но все равно остается крайне неприятным, делающим сии инвестиции на краткосрочном периоде для золота (от 3-ех до 7 лет) абсолютно бестолковыми.

Ну, и наш с вами любимый способ, и уже многим знакомый – рынок ценных бумаг!

Господа, мы с вами знаем, что таких издержек, которые описаны выше, мы с вами не несем.

Единственными фактическими ощутимыми издержками, в случае роста актива, будут считаться налоги.

Что с ЭТИМ делать, я думаю, большинство из вас знает, ведь я учил вас некоторым приемчикам из «налоговой оптимизации»))

Господа, на ММВБ нет золота в качестве чистого актива, но есть фьючерс.

Инвестирование и «фьючерс» термины, которые плохо вяжутся между собой, но тем не менее.

На ММВБ вы можете приобрести активы, сопряженные с золотом. Речь, разумеется, идет об акциях эмитентов, занятых в золотодобывающей сфере.

Друзья, особенно новички, здесь – предельно аккуратно.

Вы должны четко понимать, что покупка золота и покупка акций «золотой» компании – это не совсем одно и тоже.

Во втором варианте на котировку влияет, в первую очередь, положение дел и финансовое состояние самого эмитента.

Логика тут, вообще, следующая – золото растет в цене, значит золотодобывающая компания больше будет зарабатывать, что даст толчок к росту акций.

Третий вариант – является, по мнению большинства, максимально близким к базовому активу.

Речь идет о ETF на золото.

Российский инвестор, без квалификации, может прикупить себе в портфель ETF от FinEx на золото.

И действительно, утверждение о том, что данный финансовый инструмент максимально близок к базовому активу в натуральной форме – является отчасти обоснованным.

Здесь необходимо обращать внимание на репликацию, она может быть как синтетической, так и физической.

Репликация – по сути, инвестиции фонда в базовый актив.

Если речь идет о репликации золота, то в случае 100% метода физической репликации, фонд осуществляет РЕАЛЬНУЮ ЗАКУПКУ ЗОЛОТА.

А вот если речь идет о синтетике, то ни о какой прямой покупке «чистого» актива речи быть не может.

Здесь в структуру включены производные финансовые инструменты, свопы и так далее.

Вот конкретно в примере с ETF на золото от FinEx, речь идет о синтетическом методе репликации.

Между FinEx и банком UBS заключен СВОП, в рамках которого, конторы через специальные платежи, передают друг другу прибыли/убытки.

Деньги, которые «золотой фонд» FinEx получает от инвесторов, отправляются на покупку более безопасных активов, к примеру, казначейские обязательства и фонды денежного рынка.

Когда СВОП приносит убыток фонду, фонд сливает часть «бумажного» портфеля и рассчитывается по убыткам, а вот если СВОП приносит деньги, они моментально, как и выплаты от эмитентов, реинвестируются.

За счет СВОП в качестве ПФИ и ряда иных нюансов, задача, которая ставится перед «золотым фондом», выполняется «на ура» - практически точное следование за динамикой цены золота на лондонском рынке драгоценных металлов ( LBMA).

Разумеется, погрешность есть, но она невелика.

Друзья, таким образом, у вас есть реальная возможность «хапнуть» синтетическое золото с НАИМЕНЬШИМИ ИЗДЕРЖКАМИ при максимальном следовании за ценой соответствующего драгметалла на спотовом рынке.

Вот такая вот алхимия!)

Разумеется, стоит отдавать себе отчет в том, что если случится какой-нибудь зомби-апокалипсис, то расплачиваться той золотой синтетикой, вы, разумеете не сможете, а вот реальным золотом, можно будет рассчитаться.

Господа, более подробный пост про методы репликации дам в следующий раз, жду от вас вопросов в комментариях!

Если все понятно – уведомите меня об этом!)

Кто-нибудь покупал золото в слитках, в формате ОМС или золотых монет?

Пикабушники, всем привет!

Слушайте, мне ранее прилетали вопросы, связанные с приобретением валюты

Как правило, данный вопрос становится для людей актуальным перед отпусками или рабочими визитами в другие страны.

Всевозможные финансовые консультанты по этому поводу трубят в голос, что валюту ВСЕГДА выгоднее покупать на валютном рынке московской биржи нежели в банке.

Согласитесь, достаточно смело утверждение – поэтому , давайте разбираться так ли это на само деле или нет.

Господа, разумеется, само по себе утверждение, что на бирже самый «чистый» и выгодный курс – истинно.

Ибо где еще как не на финансовом рынке зарождаться валютному паритету.

Соответственно, и МинФин, и коммерческие банки, и государственные банки (РСХБ), и Центральные Банки совершают валютные интервенции и покупают иностранную валюту на бирже.

Те доллары или евро, которые вы приобретаете в банке, если прям совсем просто, то в обменниках – это валюта, которая отдается вам с банковской наценкой.

Если вы сравните курс на покупку доллара на бирже, с курсом, который транслирует, к примеру, какой-нибудь Сбербанк – то вы неприятно удивитесь.

Разумеется, на «маленьких суммах» - до тысячи долларов подобная разница курса не особо то и замечается, а вот когда речь идет о 2-3-5 тысячах долларах, то в рублях тут уже может быть что-то более менее ощутимое.

Соответственно, господа, приобрести какую-либо валюту за российский рубли на бирже может каждый человек, которому исполнилось 18 лет.

Для этого просто необходимо открыть брокерский счет у любого российского брокера, закинуть деньги на счет, и осуществить сделку – или «с голоса», или через торговый терминал, или через торговое приложение брокера.

А теперь, друзья, давайте вернемся к тому, о чем начали разговор.

Я сразу спойлерну и скажу, что человек, который хочет приобрести какую-то незначительную сумму на бирже может это сделать гораздо выгоднее в банке, потому что:

1. Валюта на валютном рынке торгуется ИСКЛЮЧИТЕЛЬНО ЛОТАМИ.

Один лот равен одной тысячи условных единиц.

Нельзя на валютном рынке купить сумму меньше тысячи.

2.За приобретение мелкой «партии валюты», биржа возьмет повышенную комиссию, которая, по итогу, будет или будет выше, или будет равна разнице между биржевым курсом и курсом банка.

3.За вывод валюты с брокерского счета брокеры, как правило, взимают комиссию.

4.Если комиссию не возьмет брокер за вывод валюты, то за ее обналичивание, комиссию возьмет банк.

Можно, конечно, комиссию банку не платить, но для этого валюта должна «отлежаться» на расчетном счете не менее 30 дней .

(на самом деле есть масса иных способов - я о них буду рассказывать).

Господа, при этом стоит учитывать, что у ряда брокеров, таких как: Открытие, Тиньков, БКС, ФИНАМ и тд., есть сервис внутреннего индикативного курса, в рамках отдельной секции «неполный лот».

Вот эта история более близка к целям мелкого покупателя валюты, ибо данный сервис предусматривает возможность покупки валюты небольшим объемом по БИРЖЕВОМУ КУРСУ!

При этом, вы должны понимать, что здесь нужно будет заплатить брокерскую комиссию, но она , разумеется, не будет ощутимой.

Бирже вы в данном случае ничего не платите.

Казалось бы, что решение найдено – но нет, ибо проблемы, которые у вас могут возникнуть при выводе валюты с брокерского счета и дальнейшего обналичивания могут вас огорчить.

Я говорю о комиссиях.

Исходя из этого, можно по сути, резюмировать:

1.Если сумма покупки валюты крупная (от 5 тысяч у.е.) – стоит задуматься, в целях экономии, о покупке валюты через брокера.

2.Если сумма валюты менее 2 тысяч у.е. – не морочьте себе голову, покупайте ее в банках с курсом, максимально приближенным к биржевому.

Речь идет о ФОРА-Банке.

Теперь небольшой лайфхак, который может быть полезен тем, кто столкнулся с ситуацией, когда банк, при обналичивании средств, хочет удержать с вас комиссию, при этом сообщая вам о том, что комиссии не будет, если деньги пролежат на счете более 30 дней.

Господа, как бы это смешно не звучало, но банки можно здесь понять.

Мало кто знает, но внутри банков есть целые департаменты, которые занимаются расчетом денежной ликвидности.

То есть, это те ребята, которые, по сути, снабжают банкоматы наличными бабками.

Когда денежные средства поступают на ваш расчетный счет и вы хотите снять их в наличном эквиваленте – вы срезаете банковскую ликвидность + важно понимать, на каком типе счета ваши денежные средства учитываются.

Если это вклад до востребования, то банк на этих деньгах с большей долей вероятности зарабатывает в рамках овернайта.

Соответственно, быстрое снятие денег со счета, да еще когда эти деньги пришли от другого юридического лица, для банка крайне неприятная ситуация.

Разумеется, с точки зрения законодательства, эти ограничительные тарифы, которые по сути являются препятствием для возвращения клиенту его денежных средств – улажены, и подведены под тарификацию банковских услуг.

Разумеется, юридическое сообщество, занятое в сфере банковского и финансового законодательства с этим крайне не согласно, но тем не менее, если ЦБ не видит нарушений – значит их нет.

Жалко, что КС не обращает на это внимание, но это уже другая история.

Итак, давайте представим, что вы купили валюту на бирже, или же наоборот, продали ваши ценные бумаги и решили вывести свои денежные средства на свой расчетный счет в банке, где у вас находится зарплатный проект.

В предвкушении снятие всей суммы ДС, вы обращаетесь в кассу банка и вам заявляют, что при снятии ДС банк с вас удержит комиссию в размере 1% от выводимой суммы.

Друзья, тут не нужно ни спорить, ни кричать и не тратить ни свое время, ни свои нервы.

Надо просто сказать: «хорошо, снимать деньги я не буду» и уйти восвояси.

Теперь далее – если у вас есть мобильное приложение банка – то открываем его, если приложения нет, то надо тут же обратиться к сотрудникам банка, что называется, не отходя от кассы – и попросить, чтобы вам дали доступ к мобильному банку.

Далее, выходим из банка, заходим в мобильное приложение, и в режиме онлайн открываем банковский вклад.

Далее, всю сумму ДС переводим на банковский вклад, держим эту историю сутки.

На следующий день являемся в отделение банка и заявляем о том, что хотите закрыть свой депозит ДОСРОЧНО.

Отказать в таком закрытии банк не имеет права, ибо это четко указано в ГК РФ.

Подписываете все соответствующие документы, при этом, разумеется, теряете проценты по вкладу.

Отправляетесь в кассу банка с соответствующей квитанцией, которую вам выдаст клиентский менеджер, и ПОЛУЧАЕТЕ В КАССЕ БАНКА СВОИ ДЕНЮЖКИ БЕЗ УДЕРЖАНИЯ КАКОЙ-ЛИБО КОМИССИИ.

При этом, следует знать, что любые комиссионные издержки, которые банк попытается установить в отношении суммы, возвращаемой вкладчику – НЕЗАКОННЫ, ибо это четко установлено в ГК РФ.

Господа, сразу бы хотел предупредить, что данный лайфхак, это скорее экстренная мера.

Регулярное его применение чревато последствиями, а именно, расторжением договора на обслуживания в одностороннем порядке по инициативе банка.

Не забывайте, что открытие вклада и его закрытие для банка – это дополнительные транзакционные издержки, ибо открыть вклад и закрыть его, это не просто вернуть вкладчику деньги.

Это в первую очередь отчитаться в АСВ о том, что вклад открыт а бабки поставлены на баланс, потом о том, что вклад закрыт а деньги из баланса выбили и прочая, прочая околобухгалтерская суета.

Где вы покупаете валюту??

Всем успехов!

Биржевому брокеру хорошо, он зарабатывает всегда. Это нам с вами надо париться, акции выбирать, деньгами рисковать. У брокера таких заморочек нет. Купил клиент или продал, заработал или потерял — брокер в плюсе.

И ладно бы брокер только комиссию брал. Так нет же. Комиссия — это только 1/3 брокерского дохода. Про другие 2/3 никто не любит говорить, но я расскажу.

Маржинальное кредитование, а проще кредит клиенту. Если у вас есть 100 рублей, а купить Газпром вы хотите на 200, то еще стольник вам одолжит брокер. Думаете просто так, за красивые глаза? Конечно, нет. Вы будете платить проценты за каждый день и за каждый рубль.

Ставки конские! Каждый посмотрите свой брокерский договор, там все написано.

Или вот кажется вам, что компания РосПромСельхозВагонГазМаш занимается какой-то фигней, и акции ее стоят слишком дорого. Вы хотите сыграть на понижение — продать сегодня, допустим, по 1000р, чтобы завтра купить по 300р. Пример чисто гипотетический, к цифрам не придираемся.

Чтобы на бирже продать что-нибудь ненужное, это ненужное можно у кого-то одолжить. Этот кто-то опять брокер. Но делает он это тоже не бесплатно. За акции придется платить.

Самое лучшее для брокера, если вы не торгуете совсем. Просто денег занесли на счет и оставили. Это в вашем отчете деньги лежат мертвым грузом, а у брокера все крутится и вертится — деньги размещают под %% среди других участников, доходом с вами не делятся. А даже если вы акции купили, то брокер и их отдаст другим участникам за денежку.

Зачем это все надо знать? А затем, что каждая копейка заработанная биржевым брокером идет из вашего кармана. Поэтому дважды подумайте прежде, чем брать третье плечо или шортить на все. Источник.

Профессиональный трейдер, эксперт, консультант и один из мировых авторитетов в области биржевой торговли, технического анализа, психологии биржевого дела и финансов, автор международного бестселлера "Как играть и выигрывать на бирже" Александр Элдер назвал Форекс лохотроном.

Это произошло в России, на самите АТОН. Он рассказал о своем отношении к форексным домам - так в США называют Форекс дилеров.

«Проблема с Форексными домами (брокерами) заключается в том, что они в корне отличаются от брокерской фирмы по акциям. Когда вы приходите в брокерскую фирму по акциям, в АТОН, в любую другую приличную фирму, эта фирма выступает посредником для вас. То есть, вы хотите купить «Лукойл» (акцию), фирма берет ваши деньги, выполняет ваш заказ, с вас взимаются комиссионные и все, вам принадлежат акции компании «Лукойл». И прелесть этой ситуации заключается в том, что брокеру не важно, вы сделаете деньги или проиграете. То есть, брокер, конечно, хочет, чтоб вы сделали, потому что если вы будете прибыльным трейдером, вы останетесь клиентом. Но прибыль фирмы не зависит от вашего успеха. Вы можете сделать большие деньги, маленькие, средние, можете потерять деньги, фирма имеет свои комиссионные и это все. Вот это чистая модель бизнеса.

Форексный дом играет против вас. Вы приходите в Форексный дом, вы хотите купить японскую иену, они вам ее продадут, а вы хотите продать на понижение японскую иену, они ее у вас купят. То есть, не зависимо от того, какую позицию вы хотите занять, они встанут против вас. Вы делаете сделку в Форексном доме, вам выдается какая то филькина грамота о том, что у вас есть сделка. Но эта сделка никуда не ушла, эта сделка с этим домом. То есть не зависимо от того, на что бы вы не играли, брокерский (форексный) дом является вашим противником. Если вы проиграете деньги, то они их выиграют, ваши деньги, а если вы выиграете деньги, то проигрывает ваш брокер. То есть, вы и брокер на рынке Форекс стоите кулаком к кулаку.

Кроме того, дома Форекс привлекают людей тем, что предлагают какие то «сумасшедшие» плечи: 1:40, 1:100, а в последнее время, я в интернете вижу 1:400. То есть человек, у которого есть, допустим, тысяча рублей, тысяча умножим на четыреста, получается четыреста тысяч рублей, то есть человек, у которого тысяча рублей, может купить валюты на полмиллиона. На полмиллиона; при этом, с момента покупки или продажи, Форексный дом на вашу несуществующую сделку начинает начислять процент. То есть, вы платите проценты за, якобы, заем на вашу несуществующею сделку. Этот процент убивает любого трейдера. И вот эта вот несусветное плечо и то, что брокер является вашим противником: если вы проиграете – брокер выиграет и наоборот. Это делает для меня Форексную игру через Форексные дома порочным занятием.

Мне совестно вспомнить о том, как долго у меня заняло понять эту игру, потому что все очень прилично, все ходят в пиджаках и галстуках, все говорят красивые истории. Я сам никогда не играл через Форексные дома, хотя, когда у меня есть сильные мнения о валюте, я открываю сделку в Чикаго (биржа) на фьючерсном рынке. Но присмотревшись к Форексным домам, и увидев как они работают, принял для себя решение никогда больше не выступать ни на каких лекциях конференциях, организованными Форексными домами. То есть, честь дороже денег.

Есть ли честные Форексные дома? Они есть, но их очень мало. Потому что у честного Форексного дома есть колоссальные проблемы. Дело в том, что если все ваши конкуренты крадут, они могут давать клиентам более выгодные условия. Если вы честно выполняете сделки, перебрасываете сделки клиента, скажем, в Лондон (биржа), выполняете сделки клиента на межбанковском рынке, то у вас появляются расходы, если вы Форексный дом. У вас появляются расходы, которые у ваших конкурентов нет и вас просто «съедят» из этого рынка. Поэтому да, есть честные Форексные дома, но их очень, очень, очень мало...Технический термин для большинства Форексных игр это лохотрон. Будьте очень осторожны.»