Я не умею инвестировать, что делать? (1 шаг)

Написал недавно тред про то, как избавиться от: «Я не умею инвестировать, что делать?», многим стыдно задавать кому либо этот вопрос, и мне тоже.

Первые мои инвестиции были в начале 2010-х, в криптовалюту, биткоин только набирал обороты. Помню страх, когда 1-й раз пробуешь инвестировать... страх держится на том, что ты куда-то вкладываешь, но не понимаешь зачем это делать, какие риски, результат, стратегия и т.п. Спустя время у меня имеются базовые знания по этой теме. Я не крутой инвестор, но зато я тот, кто боялся сделать 1-й шаг «в пропасть мира инвестиций», между тем, сделал его и поделюсь опытом.

Будем считать эту статью для тех, кто боится и испытывает страх перед словом «инвестиции». Расскажу про то, почему не нужно бояться сохранять (и по возможности умножать) свой капитал. Моя цель — чтобы вы сделали первый шаг. 💃

Есть две стратегии: (1) долгосрочно и безопасно и (2) быстро и много (=рисково). Для второй нужно хорошо играть на бирже и уметь спекулировать, я плохо играю и не спекулянт (в хорошем смысле), поэтому я выбираю первую стратегию. Я не научу вас «поднимать бабки» на панике в обществе, растущей валюте и других рисках. Но расскажу, как собрать 1-й портфель, что такое дивиденды, акции, облигации, ETF, ОФЗ, ИИС, как убрать риски и прибавить доходность.

Разделю всё это на 10 шагов (эта статья про 1-й шаг):

1 шаг. Разбить страх

2 шаг. Выбрать брокера

3 шаг. Открыть ИИС

4 шаг. Дать в долг и заработать

5 шаг. Как стать совладельцем бизнеса?

6 шаг. Как вложиться в 100 компаний?

7 шаг. Собрать 1-й портфель

8 шаг. Заплатить меньше налогов

9 шаг. Инвестировать 100 рублей

10 шаг. Сдать зачёт

В конце, после прочтения каждого шага, будут вопросы, вы можете написать мне личным сообщением в твиттере ответы на вопросы, для закрепления. А в конце 10 шага будет зачёт. Первые десять прочитавших, кто сдаст зачёт, получат подарок: бесплатно оформлю счёт у брокер, ИИС и подарю пару акций. Считайте это благотворительностью, просто хочется, чтобы в России было больше людей, кто хоть как-то, что-то инвестирует, никакой рекламы или коммерческого интереса тут нет.

1 шаг. Разбить страх

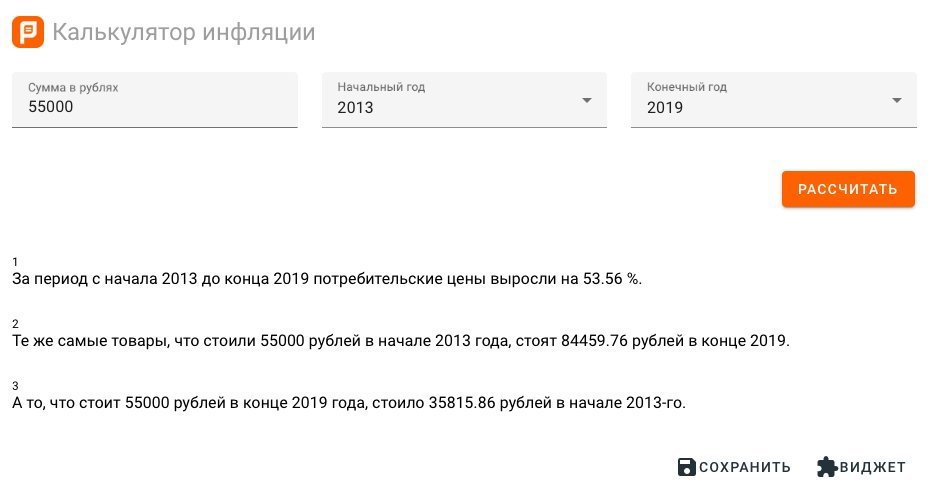

Вы должны убедиться, что инвестирования не нужно бояться, бойтесь лучше того, что ваши деньги со временем обесцениваются, и единственное лекарство — это инвестирование. Объясню почему важно уметь инвестировать на простом примере. Вот вы где храните деньги? Допустим, в старой книге я нашёл заначку - 5 000 руб. В матрасе нашел ещё 50 000 руб. Лежат они там с 2013 года. За 7 лет лежания их съела инфляция, вроде в руках все те же 55 000 руб., но купить на них в 2020 году можно меньше, чем в 2013 году.

Вопрос: сколько нужно денег в 2020 г., чтобы купить столько же, сколько на 55 000 руб. в 2013 г.?

Ответ: чтобы купить на 55 000 руб. (как в 2013 г.) сейчас в 2020 г. нужно 88000 руб., как вам такое? Стоит нагуглить "калькулятор инфляции цен", вбить свою сумму, например 1 млн., и убедиться самому.

От осознания того, сколько из-за инфляции и действий путинской команды мы незаметно теряем капитала — становиться страшно. Мы живем в мире, где вы не сможете контролировать инфляцию. Зато, вы можете защитить свой капитал, запустив его в "инвестиционный мир".

1.1 шаг. Вклады (чем они хуже?)

Можно хранить во вкладах (это безопасно, но не прибыльно), да и государство их страхует до 1,4 млн руб., и доход от них опережает "официальную инфляцию". Но рост цен куда выше, чем показывает инфляция. Цены на товары растут более чем на ±25% в год, это инфляция не учитывает. А вот инвестиции (облигации, акции и т.п.) — другое дело. Да, они не дают стабильный рост, иногда могут падать, сами деньги нельзя застраховать, а биржа не даёт гарантий. Но зато, инвестиции решают проблему инфляции (а вклады нет) и обгоняют её. Бонусом идёт ещё и поднятие дохода.

Но стоит запомнить главное правило в инвестировании — не держать яйца в одной корзине.

Разделите вклады на несколько частей (вклады и инвестиции), чтобы компенсировать одно другим и держать баланс с минимальными рисками. Это обязательно нужно делать, чтобы увеличить свой капитал.

1.2 шаг. Биржи (где вкладывают деньги?)

Вы были на базаре или на ярмарке? Деньги вкладывают на бирже, это «базар ценных бумаг». Кто, чего, сколько купил/продал и что осталось, всё по закону, обмана нет. В РФ всего шесть бирж: две в Москве и четыре в Петербурге. ТОП-2 это Московская (для рублей) и СПб (для валюты). На бирже есть свои «рынки» акций, валют, драг. металлов и т.п., чтобы что-то купить нужен доступ к бирже, самому это сложно, через брокера — проще. Нам нужен фондовый рынок — там продают (1) облигации, (2) акции и (3) ETF — это ТОП-покупки у простых инвесторов.

1.3 шаг. Брокер (да кто такой этот ваш брокер?)

Брокер это юрлицо. Он имеет доступ на биржу, соблюдает правила биржи, имеет нужные лицензии и платит за право быть брокером. Через него частные инвесторы покупают/продают бумаги на бирже, за комиссию, конечно же. Без него никак (можно, но геморрой гарантирован).

Важно понять, что уже давно нет ценных бумаг в физическом виде (только в электронном).

Не нужно куда-то идти, чтобы купить/продать ценные бумаги. Из дома ищите брокера и, через пару часов, получаете доступ к бирже, у многих из них есть мобильные приложения. Потом покажу их)

1.4 шаг. Облигации (дай в долг?)

Облигация это когда вы даёте в долг, получаете обратно эти деньги и % за то что дали в долг.

Например, я хочу продавать молоко, но не хочу покупать корову, зато готов дать соседу в долг на её покупку. Сосед мне даёт расписку (облигацию), где указал сколько взял в долг, когда вернёт и сколько добавит %-ов.

Компании просят в долг (выпуск облигаций), чтобы обновить оборудование, провести ремонт, расширение какие-то и т.п. Им это выгоднее, чем брать в долг у банка. И вам выгодно, чем вложить деньги в банк. Банк, как посредник, остался ни с чем, лох.

Как выбрать, кому дать в долг? Чем меньше % дохода, тем надежней должник. Просят дать в долг под 25% годовых? Это риск, могут не вернуть. 15% - это нормально. Выпустить облигации могут:

1. Компания (выгодно, но есть риск)

2. Государство (надежно, но не очень доходно)

3. Регионы (надежно и более доходно)

1.5 шаг. Акции (ты почти владелец бизнеса)

Акция это часть компании (доля в её бизнесе). Например, я и соседи хотим купить корову пополам. Моя доля коровы — это акция. Дальше два варианта:

1. Молоко коровы продаётся и я получаю дивиденды (⅓ прибыли от продажи), то есть сосед делится прибылью.

2. Корова выиграла конкурс красоты и стала известна. Стоимость её на рынке удвоилась, я могу продать свою долю коровы и получить больше, чем вложил изначально. Но дивиденды от коровы теперь получает тот, кто купил у меня акцию.

В чём страх? Корова может заболеть, а спрос на молоко упадет. Больная корова никому не нужна. :( Больная корова приносит меньше молока (дивиденды), не даст потомство (расширение бизнеса). Продать корову будет трудно, ваша акция (покупка части компании) на корову упадёт в цене. Поэтому, покупая акции (в долгую) какой либо компании, важно понимать, чтобы она не сдохла.

1.6 шаг. ETF (торгуемый на бирже фонд)

Одной коровы мало, вдруг заболеет и умрёт? Хочу купить у “колхоза” по 10% с каждого их животного (см. твит № 12). Но “колхоз” решил, что 1 акция = 50% животного, а не 10% (компания сама решает сколько % будет иметь 1 акция). Столько денег у меня нет, я иду к соседу!) Сосед мой уже купил по 50% (= 1 акция) каждого животного в "колхозе". Он предложил купить долю от его 1 акции (доля от доли), так я становлюсь владельцем 10% акции соседа (т.е. 10% от половины каждого животного "колхоза"). Это и есть ETF. Акция ETF — это доля в фонде, где есть много разных акций или облигаций. Владея долей в ETF, вы владеете долей во всех активах, которые есть в ETF. Из чего состоит "портфель ETF" и какие там активы (акции и/или облигации) решает сам владелец ETF.

Exchange Traded Fund (торгуемый на бирже фонд) тоже получает дивиденды от акций, которыми владеет. Но фонд сам решает, что делать с дивидендами: (1) Выплатить их вам. (2) Купить на них ещё больше акций, фонд дорожает и вы зарабатываете на разнице между покупкой и продажей.

В чём крутость ETF? Низкий риск. Например, если корова заболела и её акций дешевеет, то убыток перекроют доходы от других активов: свиньи, петухи, кролики и т.п. Ну и на акции ETF нужно меньше денег, не нужно же покупать по отдельности всего, что есть в ETF, это удобно!

Вот и всё, в теории, понимая всё это, страха быть не долго (или совсем немного, что позволяет делать второй шаг), поэтому ловите вопросы, ответы на которые кидайте мне личным сообщением в твиттер twitter.com/PavelChuprunov

1. Бизнес у компании «Большая жопа» будет расти в 2020 и 2021 годах. Ты хочешь на этом заработать, поэтому купишь: облигации, акции, продукцию этой компании или всё сразу?

2. Ты купил облигацию, зачем? Ты стал совладельцем сразу во многих компаниях или только одного бизнеса, или просто дал организации в долг?

3. Что можно купить на фондовом рынке? Только облигации, только акции компаний, только акции фондов ETF, только опционы, только фьючерсы или всё сразу?

4. Ты купил акцию, но зачем? Чтобы похвалиться друзьям, чтобы распечатать и повесить на стене, чтобы помочь организации и дать ей в долг, чтобы стал совладельцем бизнеса или стал совладельцем сразу во многих компаниях?

5. Допустим, ты веришь только в IT-сферу, но не разбираешься какая IT-компания самая крутая, что будешь делать?

6. Ты купил акции, и как будешь зарабатывать на них?

Банковское сообщество

2.1K постов5.5K подписчиков

Правила сообщества

Нельзя:

1. Оскорблять пользователей;

2. Публиковать материал, не относящийся к банковской сфере;

3. Заниматься откровенной рекламой;

4. Призывать модераторов попусту.

Доп. пункт: Публикация, удовлетворяющая всем требованиям, но получившая отрицательный рейтинг, удаляется