А можно мне мою?

Показать полностью

1

Важный дисклеймер: я никого из фигурантов этой статьи не рекламирую, а свои личные финансы пристраиваю в основном на фондовом рынке, о чем тоже довольно много пишу. И в последнее время в комментариях часто стали подбрасывать идеи о доходности вкладов – с недавним резким повышением ставки ЦБ на рынке и правда появились вполне интересные предложения, сравнимые с текущей доходностью надежных корпоративных бондов, только еще надежнее за счет страхования от АСВ

В этой статье собрал информацию о таких предложениях и некоторые их неочевидные нюансы – надеюсь, будет актуально и полезно, а кто-то из более опытных вкладчиков сможет дополнить и поделиться собственным опытом

Есть три способа, каждый со своими нюансами:

Открытие через сервис Мосбиржи Финуслуги. По ряду вкладов они дают бонус до 5% годовых

Открытие счета/вклада по промо-акциям для новых клиентов

Просто вклады с высоким процентом, искать можно через те же Финуслуги или любой другой скринер

Далее разбираю самые доходные предложения в каждой категории и их особенности

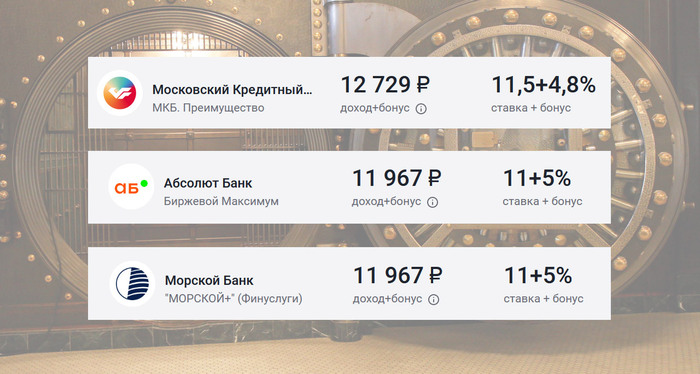

Чтобы получить бонус, необходимо зарегистрироваться в сервисе, открыть с его помощью вклад в одном из банков-участников акции и ввести в процессе открытия промокод. Сумма выплачивается после завершения вклада на счет в сервисе (никаких проблем с выводом нет, в любой удобный банк). На момент написания статьи тройка самых доходных вариантов выглядит так:

Московский Кредитный Банк, вклад «МКБ.Преимущество»: срок от 1 мес., ставка до 11,5%, сумма 10 000 — 3 млн ₽, итого до 16,5%

Абсолют Банк, вклад «Биржевой Максимум»: срок от 1 мес., ставка до 11%, сумма 100 000 — 50 млн ₽, итого до 16%

Морской Банк (что за зверь – непонятно, но нам достаточно, что он участвует в системе страхования вкладов и наши деньги мы получим от АСВ), вклад «МОРСКОЙ+»: 100 000 — 5 млн ₽, срок от 1 мес., ставка до 11%, итого до 16%

Выгода здесь понятная: фиксируем доходность существенно выше текущей ставки ЦБ, при этом для вкладов менее 1,4 млн. – риски околонулевые

Наиболее высокую ставку дают по вкладам сроком не более 3 месяцев. В обычной ситуации это был бы минус. Но в наших условиях общей неопределенности горизонт планирования и того короче. Поэтому опциональность, которую даст быстро высвобождающийся кэш, на мой взгляд интереснее, чем зафиксированная надолго доходность (спустя год может оказаться приятно высокой, но может и недопустимо низкой)

Тем более, что начисление процентов по этим вкладам предусмотрено лишь в конце срока. В сравнении с ежемесячным начислением и капитализацией, для 3 месяцев это будет несущественная разница: недополученная прибыль составит лишь порядка 0,1%. Но на дистанции в год она вырастет уже до ~0,5%, а это уже ощутимо

5-процентный бонус привязан к сроку и размеру вклада, а также ограничен фиксированной суммой 3750 руб. Оптимальным для получения всей бонусной суммы в максимально короткий срок будет вклад 300 тыс. рублей на 3 месяца (или 75 тыс. на 12 месяцев). При размещении на более длинный срок и/или большей суммы бонус «размажется» и доходность соответственно снизится: например, с 1 млн. на 3 месяца она составит 1,5% годовых, с 300 тыс. на год – 1,25%.

Предложение актуально только для новых пользователей Финуслуг, независимо от того, были они ранее клиентом выбранного банка или нет. То есть это разовый вариант и пользоваться им прыгая из банка в банк, со вклада на вклад – не получится. Также, не получится разбить большую сумму на несколько разных вкладов ради полного страхового покрытия от АСВ – бонус будет начислен только по самому первому вкладу

Еще интересное: знаю подтвержденные случаи, когда банк «Открытие» рассматривал перевод денег на Финуслуги как покупку и делал по ней кэшбек. Возможно, лавку уже прикрыли, а возможно это сработает и в других банках, где есть опция кэшбека «N процентов на все покупки» – не знаю

Итого: вариант подходит, чтобы пристроить сравнительно небольшую сумму, только на несколько месяцев, и только для новых пользователей сервиса. Для бОльших сумм и сроков он тоже даст дополнительную доходность, но уже не столь впечатляющую.

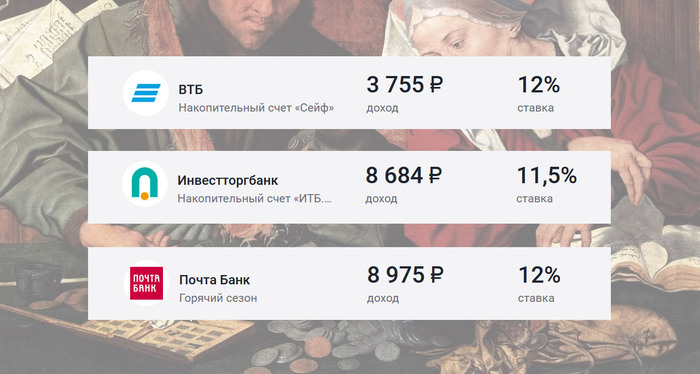

Второй вариант – это воспользоваться промо-акциями с повышенной ставкой. Топ-3 варианта из этой категории сейчас:

Газпромбанк, Накопительный счет б/н: срок от 1 мес., ставка до 12,5%, сумма 5 000 — 1 млн ₽

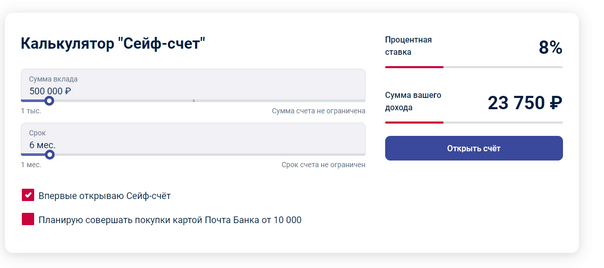

ВТБ, Накопительный счет «Сейф»: срок от 1 мес., ставка до 12%, сумма 1 — 999 999 ₽

Инвестторгбанк, Накопительный счет «ИТБ.Приветственный»: срок от 1 дня, ставка до 12%, сумма 10 000 — 1 млрд ₽

Такие ставки доступны либо новым клиентам банков, либо тем, кто еще не открывал соответствующие виды счетов. Особенности:

Доходность будет существенно ниже, чем полная доходность в предыдущем варианте, но и условия гораздо лояльнее: здесь есть опции частичного снятия и пополнения, а также ежемесячное начисление процентов и их капитализация. А ограничения по сумме не столь строгие, 1 млн. на счет – это уже вполне рабочая сумма

Здесь главный нюанс – что, в отличие от вклада, ставка по накопительным счетам не фиксируется и может быть изменена банком в одностороннем порядке, хоть сегодня

Также, наиболее высокие ставки предлагаются на срок не более 2-3 месяцев (что в целом не проблема, но нужно иметь в виду)

Итого: хороший универсальный вариант на передержку, ограничения не критичные. Большую сумму можно разложить по нескольким счетам, тем самым не только собрать с каждого приветственный бонус, но и снизить риск (счета это разновидность вклада и они точно также застрахованы АСВ в пределах 1,4 млн.)

Здесь вариантов намного больше и придется попотеть за скринером. Примеры хорошей доходности:

Почта Банк, вклад «Горячий сезон»: срок от 3 мес., ставка до 12%, сумма 10 000 — 1 млн. ₽

НС банк, вклад «Летний»: срок строго 50 дней, ставка до 11,5%, сумма от 50 000 ₽

Росбанк, вклад «Надежный»: срок от 3 мес., ставка до 11%, сумма 15 000 — 15 млн. ₽

Основные нюансы:

По самым доходным вкладам нет капитализации процентов, а начисление, как правило, происходит в конце срока (почему это плохо – см. в разделе про Финуслуги)

Здесь можно оперировать более крупными суммами – однако, в этом случае мы определенно хотим работать с банком высокого уровня надежности («Морской» здесь явно не прокатит), что сильно сужает круг поисков. Возможно, придется пожертвовать доходностью

Итого: вариант скорее для тех, для кого банковские вклады это основной способ хранения денег, а не временное убежище в период неопределенности на фондовом или валютном рынке

✅А кому интересны не только вклады, приглашаю на мой канал: https://t.me/mozginvest

(здесь в основном про облигации и акции РФ, без воды, только интересное и полезное)

Хотел открыть счёт что бы скидывать туда излишки, потому что застрахованная сумма ограниченная в банках.

Открыл сайт, думаю нормально так.

Если не тратить то 8%, а если тратить то 10%.

Сходил открыл карту. Открываю приложение. И вижу что 5%, а если тратить то будет 7%

Короче зря только карту открывал.

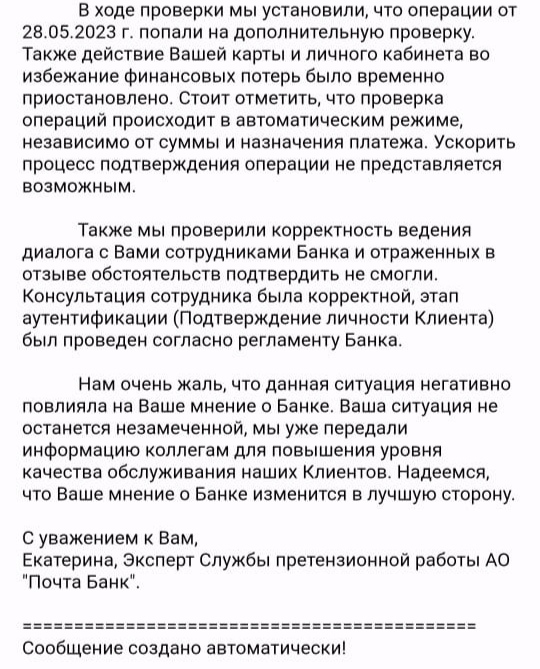

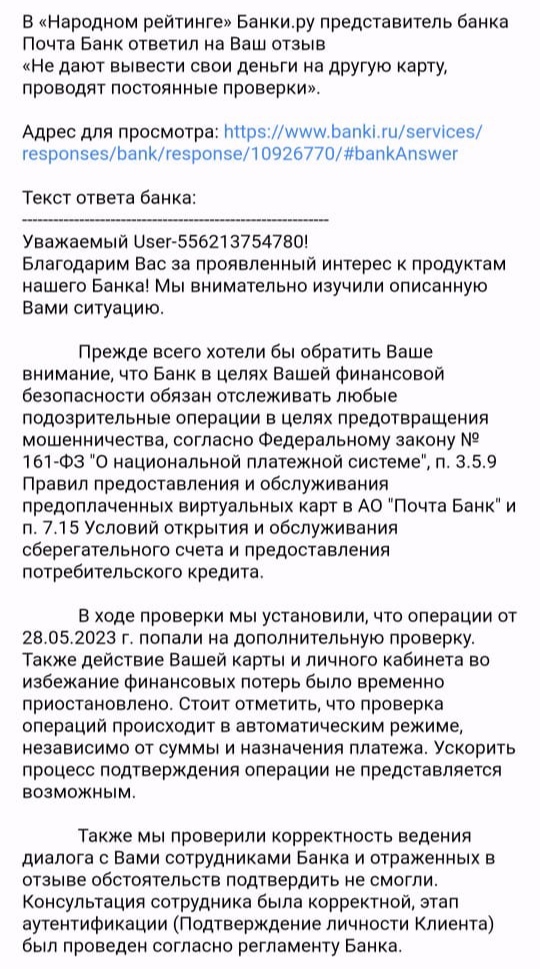

Ситуация сложилась таким образом: У меня было два кредита, которые я оплачивал в срок, и Почта Банк предложил их рефинансировать и остаток суммы зачислили мне на сбер. счет. Все прошло хорошо, кредиты были погашены, остаток суммы зачислили на сберегательный счет ( сбер. счет)

Я решил перевести через сбп деньги супруге, но платеж был заблокирован, позвонив на горячую линию мне было сказано, что им показалось что это был подозрительный перевод.

Потом меня попросили пройти аутентификацию, что я с радостью сделал и прошел ее, назвав свой возраст, кодовое слово и паспортные данные. После этого мне сказали что проверка может занять два рабочих дня!!! Всё понимаю, безопасность и всё такое... Но что за тупость, зачем тогда просить проходить эту аутентификацию, если по итогу будет идти проверка...... Я все данные предоставил, что еще там проверять? Потом я попробовал перевести сумму меньше, но уже на свою карту другого банка, все повторилось, пришлось звонить еще раз!

Но в этот раз, назвав кодовое слово, сотрудница Марина услышав код просто отказалась его принимать, хотя до этого все сотрудники его принимали и оно было единственным верным. Она мне сказала обращаться в банк и менять слово кодовое... Объяснив это тем, что ей не позволяет программа пройти дальше.

Честно сказать я в полном шоке от их системы так называемой безопасности, это полная чушь предоставлять всю информацию и в итоге сидеть без денег. Мне очень нужны были деньги в этот день, но по итогу я остался без денег и мои планы просто полетели в одно место. Что интересно сотрудница которая отказалась принимать кодовое слово, очень была заинтересована куда же я так тороплюсь потратить СВОИ деньги и почему., Действительно, почему это Мне нужны мои деньги.

Ниже видно ответ банка, собственно если перевести : них*** не знаю, наша хата с краю.

Просто бомбит уже от всего этого балагана.

Вывод такой, этот банк просто пробил дно у дна! Брать ли там кредит, думайте сами.

Боже если это реально существующий человек то НА СКОЛЬКО ты вообще не чего не понимаешь в работе этой системы!!!! Я бы написал что мне жалко твоего потраченного времени но я просто в шоке от того как человек может сам себе придумывать задачи и бесполезно их выполнять, с полным отсутствием понимания своих действий. Ты занимаешь полнейшей херней!!! Я работаю в банках седьмой год , на должностях связанных с этими историями и ответственно заявляю что , даже не знаю что заявить , предствляю человека которых ходит по отделениям и просит заполнить это бесполезное заявления когда в рф ещё тысячи организаций которые могут оформить микрозаймы

Пока депутаты спят и чешутся, думая, как переложить потери лохов, переводящих деньги мошенникам, на добропорядочные банки, подал в 4 банка заявления о запрете оформлять кредитные продукты дистанционным путём.

Да, и надоели смски с фиктивными предложениями (типа, вам одобрено 800 000руб, а придёшь, и 30 000 не дадут).

Банк Санкт-Петербург (мой любимый банк!) - есть готовая форма заявления, только галочку поставить!

Банк ФК Открытие - нет образца, приняли заявление в свободной форме.

Банк ВТБ - отказали в приеме заявления, даже в свободной форме (некомпетенция сотрудников?).

Тогда подал заявление на отзыв согласия на обработку персональных данных и запрет запрашивать сведения из БКИ.

Сбербанк - тоже красавы, ничего лишнего, попросили только паспорт, сказали, что всё будет исполнено.

Почтабанк - в отделении Почты России подать такое заявление нельзя, надо ехать в какое-то особое отделение банка.

Не панацея от мошенников, но как то спокойнее.

Ждём, когда можно будет через госуслуги, одним кликом, установить глобальный запрет на кредиты, в том числе на всякие помойки, типа быстроденег.

Кредит в наше время это обыденность, редко когда реально крайность, согласитесь, хоть телефон за 5000, но вы брали в кредит.

Некоторые ради прикола разгоняют себе кредитный рейтинг, а кто то ради ипотеки.

Я же брал пару кредитов из-за необходимости, когда у меня была пустая квартира взял комп и за месяца четыре отдал. Потом когда у меня телефон разбился, а денег не было и так же пришлось оформить кредит, потом я конечно и его разбил и снова кредит на телефон, но уже последний, теперь мелкая техника только за нал.

Первый раз с приличным кидаловом я столкнулся покупаю смартфон в Связном. Сотрудник промурыжил меня часа три, потом сказал что пришли ответы от банков, на мой вопрос одобрено ли Тиньковым или Хоумом, он ответил нет, только Почта Банк. Так как телефон нужен был для работы, то я согласился и оформил. На руки получил бумагу с десятью месяцами оплаты на общую сумму 15т.р. и без каких либо страховок.

Платил месяцев пять в том же Связном, а потом решил закрыть досрочно, пришел в филиал банка и узнал, что кредит на 12 месяцев, а так же бонусом страховка в 5000рублей. Здорово правда? Попытка добиться справедливости закончилась ни чем, так как это было очень муторно, ведь банк спирал все на Связной, а Связной на банк, но в итоге салон связи радостно сообщил, что сотрудника давно уволили, так как проворачивал такие аферы часты. Видимо он не просто меня мариновал три часа, а сидел падла и фотошопил договор.

Сейчас я сам выдаю кредиты и это занимает до часу максимум, но обычно минут 20-30.

---------------------------------------------------------------

Второй раз я знал все условия, брал чисто на мечту 120т.р. с платежом в месяц примерно по 5600 или 6500. Платить надо было лет 5 Холму из-за дикого процента, но я платил, лишь потом решил все это рефинансировать когда мне пришло предложение от Тинькофф с возможностью взять кредит наличными под 8% годовых с бонусом снижения данного процента при выполнении всех условий.

Так я взял 300 с лишним рублей, погасил прошлый кредит и смог много чего докупить домой.

Казалось бы все здорово, плачу регулярно, без просрочек, все допы оплачиваю и главное, процент периодически снижается радуя меня. Но вот, буквально позавчера заметил, за полтора года я закрыл его на половину со всеми процентами, а тут остаток даже меньше половины, но почему то счетчик уверенно показал ровно еще три года. Дебет с кредитом не сходится. Все пересчитал и не сходится, смотрю какие условия и просто в ступоре, 20 процентов годовых! По волшебству процент взлетел, да и по договору они могут его и уменьшить и увеличить.

В отчаяние не впадаю, но вот разочарованность просто огромная. Думаю как бы теперь его побыстрее закрыть досрочно и послать бывший банк Олега на три буквы.

Как только он ушел, банк не только скатился кидая сотрудников, но видимо решил и кинуть старых клиентов которые почти с самого открытия.

Это пост негодования, а так же совет не брать по возможности кредиты. Либо искать банк где нет плавающих процентов, ведь ВЫ можете взять под выгодные 5-10, а через месяц будет уже 50-60 ибо банк так захотел и в договоре им это разрешено.

Еще посмотрю варианты рефинансирования, может кто предложит адекватные условия все же, ибо чувствую не вывезу теперь, больше морально.

Это мой первый пост на Пикабу, не судите за орфографию.

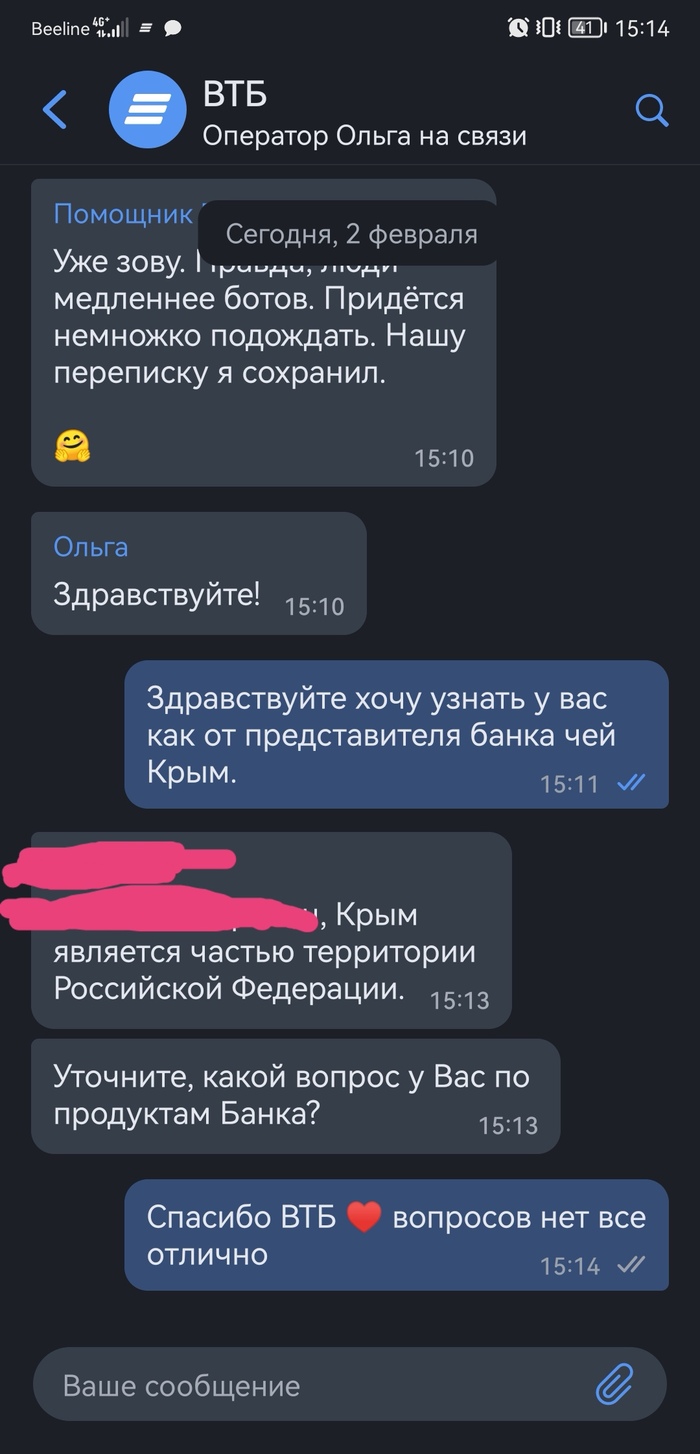

И так, наткнулся я на пост про Тинькофф и Крым и решил проверить наши банки на отношение к новой республике РФ. Буду ставить по наличию бубенцов у банков в порядке убывания.

ВТБ без лишних слов дал четкий и понятный ответ

2 Почта банк. Хотя явно переобулись под угрозой закрытия счета.

3 Поставлю двух бездушных машин глуповатого Асистента от Сбера и кто то там у Хоум кредита.

Второй явно поинформативнее.Первый заявил на просьбу позвать оператора что он умнее и быстрее в итоге пошел лесом.

4 Ну Открытие и Ренессанс по скрипту чисто.

5 Тинькофф так же по скрипту. Тинькофф очень долго мусолил пытаясь усидеть на двух стульях. Ходят слухи что операторы Тинькофф до сих пор написывают мне объяснения. В принципе ребятам есть куда ещё скатываться.

6 Легендарный и не повторимый Альфа- банк, некогда был мною любим, но с течением времени превратился в полнейшее говно. Рад что закрыл там счёта и попрощался с ним. В общем он даже не ответил ничего. Клиентоориентированность на первом месте в этом банке. Чат сразу закрыли и попросили оценить на что получили логичную 1 звезду.

P.s Пищу к размышлению вам подкинул. А какой выбирать банк для себя решать Вам.