Что делать с долларами? Если, конечно же, они у вас есть

Даже в финансах действует правило - «чтобы захватить Вашингтон, нужно разбомбить Воронеж!» За неистовую борьбу российского правительства с гегемонией доллара опять должны заплатить россияне, которые, конечно же, крайне счастливы возможности чем-то пожертвовать ради государства.

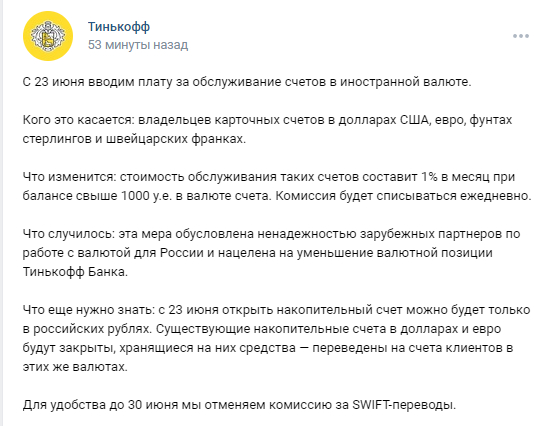

Чтобы отучить граждан верить во вражеские валюты, банки начали воодить комиссию за обслуживание валютных счетов и запрещать открывать новые счета в евро, долларах, фунтах стерлингов и швейцарских франках.

На самом деле, позиция банков понятна. Большая часть их валюты - это цифровые активы, которые зачислены на корреспондетских счетах западных банков. В любой момент их могут заблокировать. С другой стороны, пустить доллары-евро в оборот и как-то на них зарабатывать финансовые организации не могут. Валютные счета теперь очень токсичный пассив для российских банков.

Последний месяц я сам активно покупал валюту на бирже. Ближе к концу месяца на брокерские счета тоже обещают ввести комиссию, поэтому нужно решать - «что делать?» На другой извечный русский вопрос «кто виноват?» можете предложить варианты ответа в комментариях)

Текст не является персональной инвестиционной рекомендацией.

Пока звучат предложения перевести валюту в другой банк, где нет комиссий, или разбить на счета меньше $10000 долларов, т. к. большая часть комиссий нацелена на суммы преврышающие этот лимит.

Есть нюанс. Очень высока вероятность, что в ближайшее время все банки поддадутся этому давлению. И, скорее наоборот, если банк привлекает валюту без комиссий, то либо проворачивает какие-то интересные схемы, либо у него есть проблемы, которые он пытается таким образом закрыть.

ЦБ обещает разобраться - а не нарушет ли ухудшение условий букву договора? Мне всегда не нравилось, что поставщик услуг может в одностороннем порядке менять условия. Почему покупатель не может в одностороннем порядке решить, что в его тарифе на связь будет на 5 гб и 100 минут больше?

Находятся даже те, кто рекомендуют выводить свою валюту в зарубежные банки. Даже если у вас есть такой счет, то вы уверены, что из-за процедур комплаенса вам, как гражданину России, которая проводит spec-operaziyu по отжиму территорий другого государства, не заблокируют счёт? Да, вы можете это оспорить и почти 100%, что вам доступ вернут, но это куча нервов, времени и сложных процедур.

А если Россию вообще от SWIFTа отключат? Вы на неопределенное время потеряете доступ ко всем своим зарубежным счетам. Иностранный банк - это супербольшой риск. Аналогично все финансовые инструменты, которые котируются на международных площадках.

Снимать наличкой? Только если это лежало у тебя на счёте до 9 марта. Да еще и побегать придётся в поисках банкомата.

Конвертацию в рубль, думаю, никто даже и не рассматривает по нынешнему курсу.

Я для себя нашёл два варианта. Первый, к которому можно прибегнуть прямо сейчас - конвертация долларов в юани. В апреле курс доллара неплохо укрепился ко всем валютам в мире (кроме рубля). Поэтому после годового плато сейчас весьма приятный момент для покупки.

Какие тут риски? Во-первых, по отношению к юаню рубль тоже укрепился. Конечно, скорее всего, спрос на юань и его курс вырастут быстрее, чем на доллар/евро (об этом чуть ниже). Но в любом случае, это вложение на срок до года. Поэтому так можно замораживать только те деньги, которые прямо сейчас не нужны. И которые готов потерять.

Потому что, во-вторых, китайская экономика сейчас в крайне шатком положении. Драйверы роста исчерпаны, внутренняя политическая борьба, девелоперы на грани банкротства, продолжающиеся локдауны. А ведь Китай еще и очень сильно зависит от мирового рынка, который сейчас вступает в период рецессии. Что коммунисты решат сделать с курсом юаня, когда начнётся спад - это скрыто туманом войны.

Может тогда и не нужно связываться с азиатами? Как говорит Володин, в рубль нужно просто верить. В России остался один важный фактор, который может поднять курс доллара - нерезиденты. Сейчас представители других стран сидят в российский капиталах и не могут вывести их к себе на родину. Если им позволят, то это резко подтолкнёт курс.

С одной стороны, правительству-то и хочется курс повыше. Где-то в коридоре 75-80, чтобы от нефтегазовых доходов хорошо пополнять бюджет. С другой стороны, очень чешется показать мерзкому Западу, какие мы сильные и независимые. И не нужно говорить, что это по бабски. Мужики гораздо больше такими комплексами страдают.

Конечно, одномоментно это не произойдет, иначе это будет очередной шоковый рост цен. Но, если потихоньку начнут выпускать, то до конца года могут плавно дотянуть курс доллара до нужных значений. И тут нужно считать - покроет ли потенциальная прибыль в конце года потери от комиссии за это время? С учётом, конечно, риска, что решат не выпускать.

Пока комиссию на брокерские счета не ввели, я могу еще выбирать - покупать юань или ждать выхода нерезидентов? А какую стратегию для себя выбрали вы? Что вообще думаете про дальнейшее будущее рубля? Давайте обсудим в комментариях.

Показать полностью

3

Ответ Vosmenogeg в «Тинькофф все?»

Выход всё же есть - перевести валюту на брокерский счёт и поменять на любую другую, кроме долларов, евро, фунтов и швейцарских франков (по другим валютам комиссия не вводится). Из серьёзных валют в Тинькофф-инвестициях можно купить через биржу юани, иены или гонконгские доллары, юань среди них самый ликвидный.

Собственно, на брокерском счете можно хранить и доллары, комиссии за это пока не предусмотрено. Но, к сожалению, только "пока". Официально уже объявлено, что в скором времени нововведение распространится и на брокерские счета тоже.

Можно и не заводить на биржу, а открыть юаневый счёт прямо в приложении, но комиссия при обмене будет конская (в районе 7% от биржевого курса). При этом с биржи юани выводить в тинькове тоже нельзя. Точнее, можно, подав поручение на бумаге в офис или по почте. :)

То есть алгоритм такой: выводим доллары на биржу, меняем через рубли на юани, храним юани. Понадобились доллары - меняем обратно через рубли в пределах 1000 (меньше этой суммы комиссии нет), выводим на счет, пытаемся снять наличку.

Но конечно, с такой политикой лучший выход - это выход ногами к другому банку. Вопрос только, к какому, потому что плату за обслуживание валютных счетов сейчас вводят и остальные.

PS: Из условно хороших новостей: "ЦБ проверит введение банками комиссий за обслуживание валютных счетов".

https://ria.ru/20220610/valyuta-1794482931.html?utm_source=y...

Насколько я понимаю, падение курса доллара правительству невыгодно, так что есть шанс, что ЦБ скажет "низзззя".

Показать полностью

Ответ на пост «Тинькофф все?»

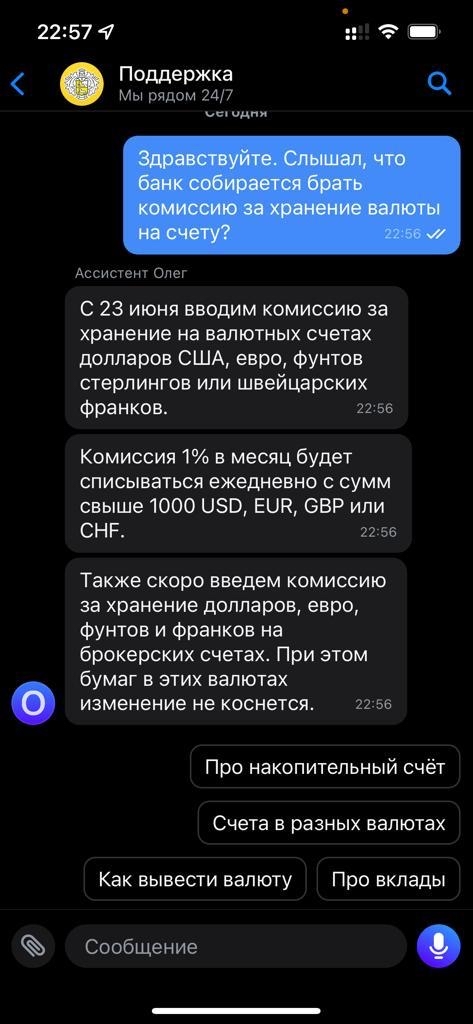

Решил чуть расширить данный пост и задать компетентным людям вопрос: а имеет ли право банк так поступать?

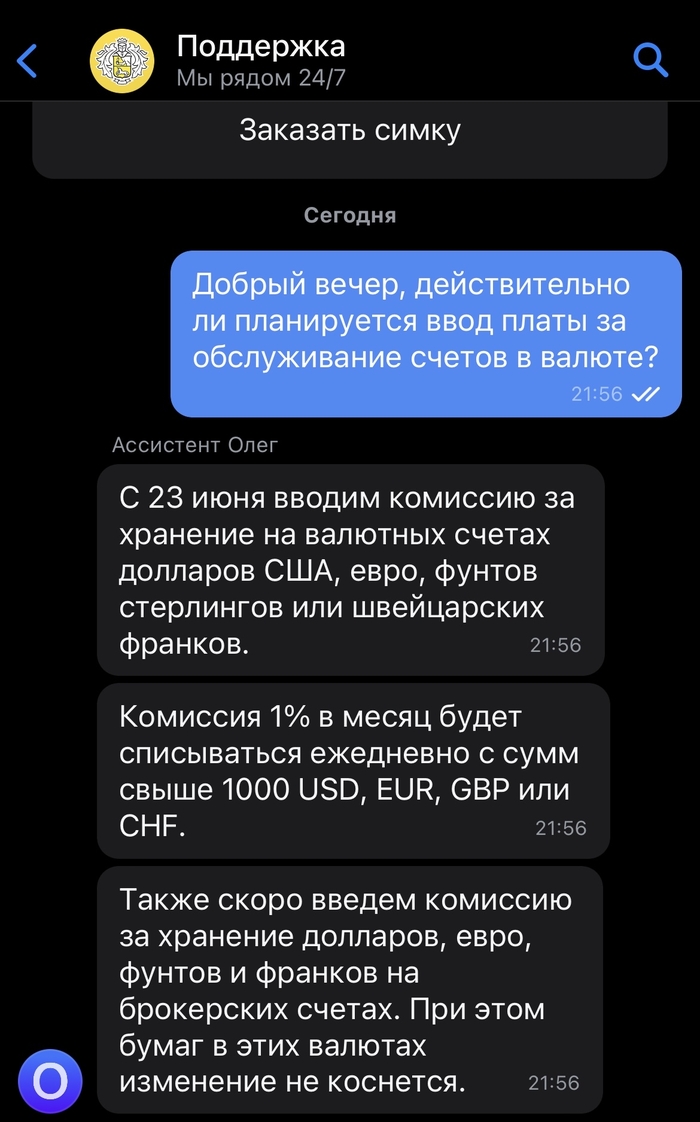

Началось все со слуха (в моем случае), что банк собирается брать комиссию за хранение валюты на счету. Решил уточнить у банка и вот, что получил

Далее решил узнать, может я могу просто снять деньги и, как раньше поступали наши предки, хранить их под матрасом? Но и тут меня ждало разочарование

Получается, что я вынужден либо переводить всю валюту в рубли (что для меня сейчас крайне не выгодно), либо платить, либо искать банк, открывать там счёт и переводить деньги туда, что вроде как выход, но весьма сомнительный.

Банк ссылается на пункт 2.12 и раздел 6 УКБО

Прошу поднять в топ, тк интересует, в первую очередь юридическая сторона вопроса

И второй вопрос, правильно ли я понял, что если я подам заявление на закрытие договора, то бану обязан произвести со мной расчёт удобным мне способом?

Пост без рейтинга

Показать полностью

4

Тинькофф все?

Тинькофф (вернее уже не он, видимо, к сожалению) порадовал

Показать полностью

1

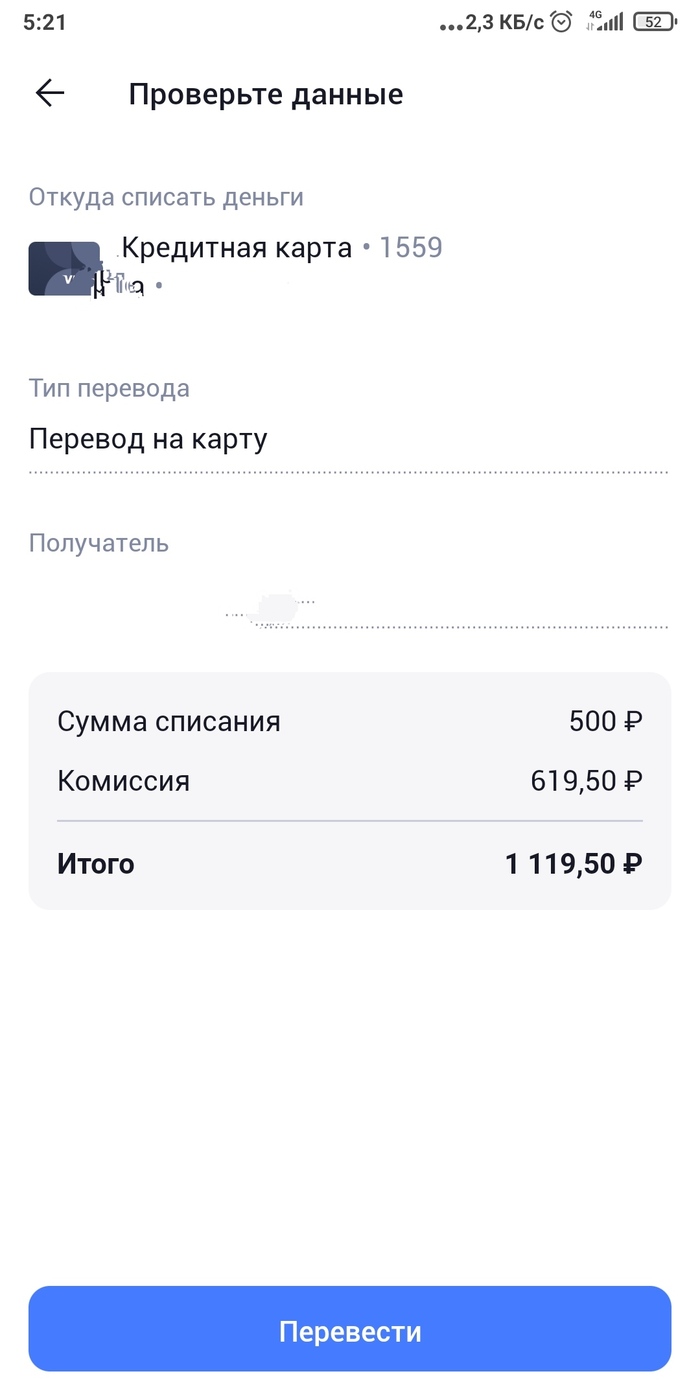

Лайфак или как обойти 120% комиссии

Вот нужно перевести на карту 500 руб. , а у меня на дебетовой карте 18 коп. Решил перевести с кредитной карты. И охуел

Вот такой комиссии я не предвидел.

Неделю назад закинул на номер телефона тройную сумму, т. К. Были перебои со связью (интернетом, хз). И вот захожу с личного кабинета мтс и отправляю перевод на карту чужого банка с комиссией 30 руб.

Вывод: если подойти к вопросу неторопясь и осмысленно, то решение найдется.

Показать полностью

1